B.O.I. N° 1 DU 5 JANVIER 2012

CHAPITRE 2 :

NOUVEAU DISPOSITIF

Section 1 :

Champ d'application du dispositif anti-abus

13.Situations visées par le dispositif anti-abus :

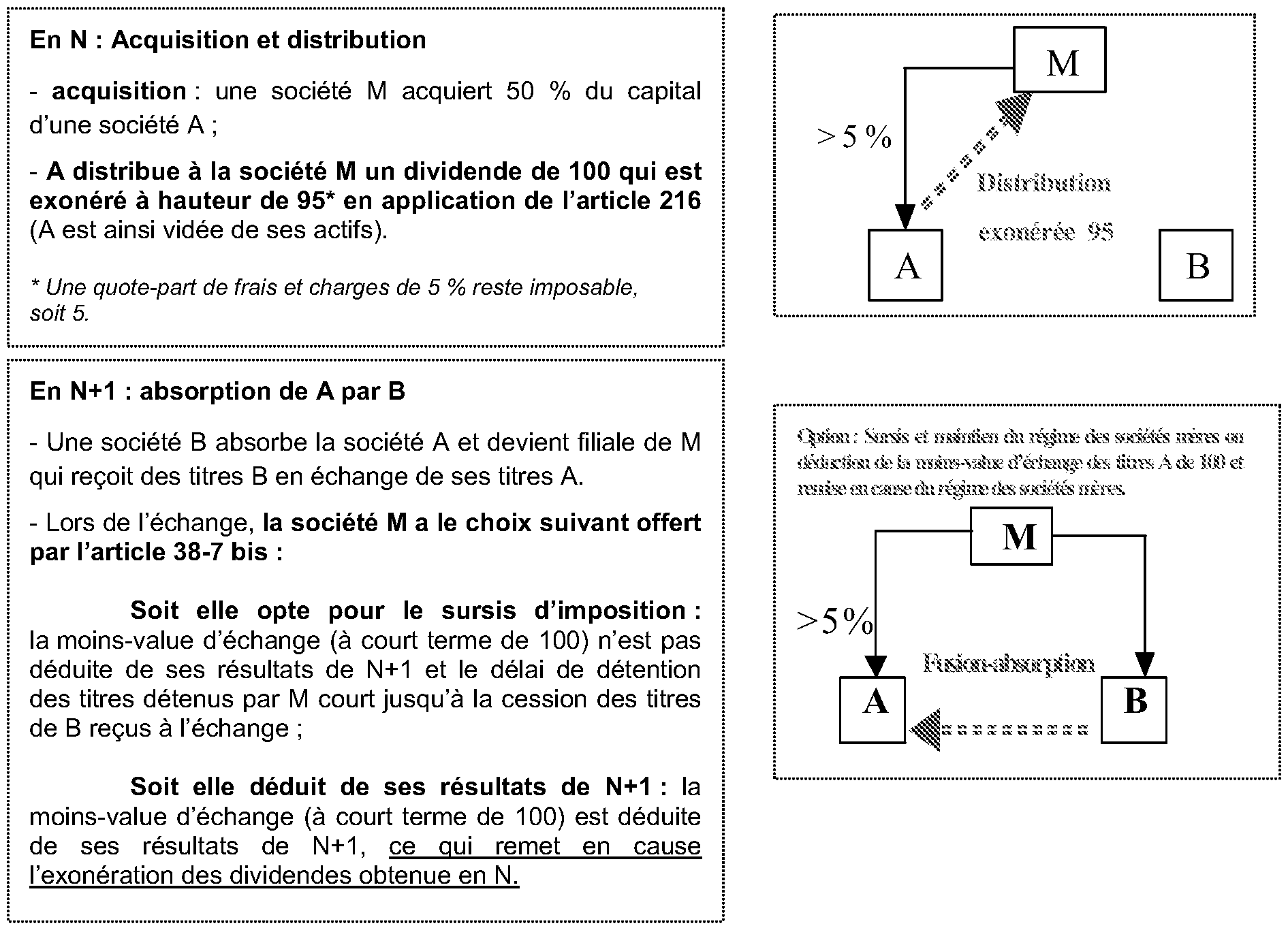

1 ère situation : Le dispositif anti-abus confirme le caractère abusif de schémas du type de celui qui consiste à réaliser dans un délai très court, l'acquisition d'une société cible par une société qui revêt le statut de société mère au sens de l'article 145, suivie d'une distribution exonérée en application du régime des sociétés mères puis de l'absorption de la filiale distributrice par une société tierce, de sorte de permettre à la société mère de déduire une moins-value à court terme d'échange des titres.

2 ème situation : Le dispositif anti-abus vise en second lieu le cas d'une société cible acquise par une société membre d'un groupe fiscal et qui entre dans le périmètre de ce groupe. Cette société cible distribue ensuite des dividendes à sa mère, puis :

- soit est rapidement absorbée après la distribution par une autre société du groupe ;

- soit cède les titres de la cible à une autre société du groupe, la cible étant ultérieurement absorbée par la société cessionnaire.

Dans les situations ainsi visées, le débouclage peut également être opéré par voie de confusion de patrimoine ou de scission réalisée au profit d'une société tierce (1 ère situation) ou d'une autre société du groupe (2 ème situation).

14.Ne sont en revanche pas visés par le présent dispositif anti-abus les schémas qui se débouclent par la fusion-absorption de la société acquise ou sa dissolution par confusion de patrimoine réalisée au profit de sa société mère. Bien que ces situations ne soient pas concernées par les aménagements apportés par l'article 11 de la loi de finances pour 2011 au régime des sociétés mères et au régime de groupe, ces schémas demeurent susceptibles d'être remis en cause sur le fondement de l'abus de droit .

15. Plus généralement, le choix du législateur de cibler certaines pratiques abusives dans la loi ne remet en cause, ni ne limite la possibilité pour l'administration de sanctionner d'autres comportements abusifs qui seraient relevés dans l'application du régime des sociétés mères ou du régime de groupe bien qu'ils ne soient pas visés par le présent dispositif . Pour une illustration de schémas de désinvestissement qui continuent de pouvoir être remis en cause sur le fondement de l'abus de droit, on peut utilement se reporter aux avis rendus par le comité consultatif de la répression des abus de droit publiés au bulletin officiel des impôts dans la série 13 L 7 .

Section 2 :

Mécanisme du dispositif anti-abus

A. AMENAGEMENT DU REGIME DES SOCIETES MERES

16.La modification apportée à l'article 145 vise à préciser les modalités d'appréciation du délai de détention des titres de la filiale dans l'hypothèse où un échange des titres intervient dans les deux ans de leur acquisition.

Désormais, le 3 ème alinéa du c du I de l'article 145 prévoit que : « les titres échangés dans le cadre d'opérations dont le profit ou la perte ne sont pas compris dans le résultat de l'exercice de leur réalisation en application des 7 et 7 bis de l'article 38 et 2 de l'article 115 sont réputés détenus jusqu'à la cession des titres reçus en échange. »

17.Cette nouvelle rédaction de l'article 145 confirme (cf. n° 5 pour la situation antérieure) qu'afin de conserver le bénéfice du régime des sociétés mères, la plus ou moins-value réalisée à l'occasion de l'échange des titres de la filiale distributrice contre des titres d'une autre société doit faire l'objet d'un sursis d'imposition.

18.Cette condition vise en pratique les échanges de titres intervenant dans le cadre de fusions ou scissions mentionnées au 7 bis de l'article 38 puisque ce dernier dispositif laisse le choix entre la prise en compte immédiate de la plus ou moins-value de cession et un sursis d'imposition (cf. supra n° 5 ). En effet, cette condition est nécessairement respectée lorsqu'il s'agit d'échanges prévus par les deux autres dispositifs mentionnés à l'article 145, à savoir le 7 de l'article 38 (échange d'actions dans le cadre d'offre publique d'échange, conversion ou échange d'obligations en actions) et le 2 de l'article 115 (attribution de titres représentatifs d'un apport partiel d'actif au profit de la société mère de la société apporteuse) qui organisent systématiquement le sursis d'imposition de la plus ou moins-value d'échange.

19.Lorsque la société mère opte, en application de l'article 38-7 bis, pour la prise en compte immédiate du profit ou de l a perte d'échange dans son résultat de l'exercice de réalisation de l'opération d'échange, il est mis fin au décompte du délai de conservation des titres de la société absorbée. Ce faisant, si cette opération d'échange intervient moins de deux ans après l'acquisition des titres de la filiale absorbée, l'application du régime des sociétés mères est remise en cause.

20.Il en est ainsi que l'opération de fusion ait été placée sous le régime de droit commun ou sous le régime de faveur de l'article 210 A.

A cet égard, il est rappelé que le n° 22 du BOI 4 H-3-07 prévoit qu'en cas d'absorption d'une filiale par une société autre que la société mère, placée sous le régime de l'article 210 A, il est admis que le délai de conservation des titres prévu par le régime des sociétés mères, tant des titres de la société absorbée que des titres de la société absorbante, soit calculé à compter de la date de souscription ou d'acquisition initiale des titres de la filiale absorbée. Cette tolérance administrative est donc subordonnée à l'option par la société mère pour le sursis d'imposition de la plus ou moins-value d'échange en application de l'article 38-7 bis.

21.Illustration du dispositif aménagé :

B. AMENAGEMENT DU REGIME DE GROUPE

22.Le 3 ème alinéa de l'article 223 B prévoit désormais que : « lorsque les titres n'ont pas été conservés pendant un délai de deux ans, leur prix de revient est diminué, pour la détermination de la plus-value ou moins-value de cession, du montant des produits de participation y afférents dont le montant a été retranché du résultat d'ensemble en application [de ce même alinéa] ».

23.Cette disposition met fin aux schémas abusifs qui consistaient, lorsque soit la participation détenue par une société du groupe dans une autre société du même groupe n'est pas éligible au régime des sociétés mères, soit l'application du régime des sociétés mères est remise en cause en raison d'un délai de détention des titres insuffisant, à cumuler l'avantage lié à la neutralisation des distributions intra-groupe de produits de participation et la déduction d'une moins-value à court terme, soit immédiatement lors de l'absorption de la société cible, soit ultérieurement lors de la sortie du groupe de cette société cible et la remise en cause, à cette occasion, de la neutralisation de la cession intra-groupe des titres de cette société.

Désormais, pour le calcul de cette moins-value à court terme, le prix de revient des titres de la société acquise doit être minoré du montant des produits de participation précédemment rapportés au résultat d'ensemble, en application du 3 ème alinéa de l'article 223 B.

Toutefois, ce retraitement de la moins-value à court terme à opérer pour la détermination du résultat d'ensemble ne joue que si une telle moins-value est préalablement prise en compte dans le résultat individuel de la société cédante.

Or, lorsque cette moins-value résulte de la cession intra-groupe des titres, elle fait l'objet d'un report d'imposition en application du dispositif mis en place au a septies du I de l'article 219 par l'article 13 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010) qui aménage un report d'imposition des plus-values et moins-values applicables aux titres de participation détenus depuis moins de deux ans cédés entre entreprises liées 8 (cf. BOI à paraître dans la série 4 B).

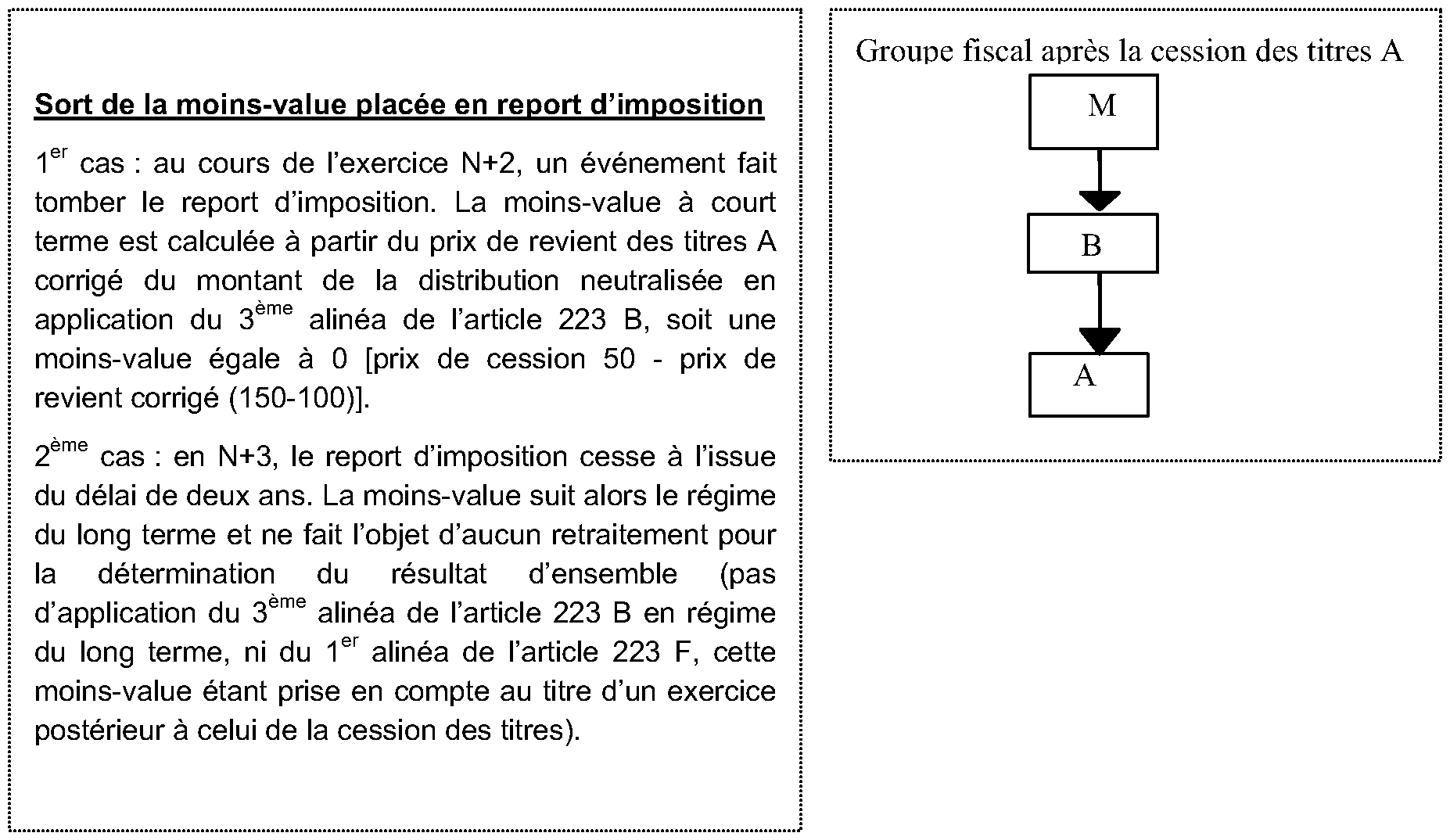

En l'absence d'événement faisant tomber ce report, celui-ci cesse au terme d'un délai de deux ans décompté à partir du jour où l'entreprise cédante a acquis les titres. La moins-value relève alors du régime du long terme. Dans ce cas, il n'est pas fait application des dispositions du 3 ème alinéa de l'article 223 B et la moins-value n'est pas neutralisée pour la détermination du résultat d'ensemble si ce report d'imposition cesse postérieurement à l'exercice de cession (1 er alinéa de l'article 223 F).

Si un événement met fin au report avant l'expiration du délai de deux ans, la moins-value qui relève alors du régime du court terme est calculée dans les conditions prévues au 3 ème alinéa de l'article 223 B (que le report cesse ou non ou cours de l'exercice de cession) et, le cas échéant, est neutralisée pour la détermination du résultat d'ensemble dans les conditions de l'article 223 F si le report prend fin au cours de l'exercice de cession des titres.

24.Illustrations de cette correction du prix de revient des titres :

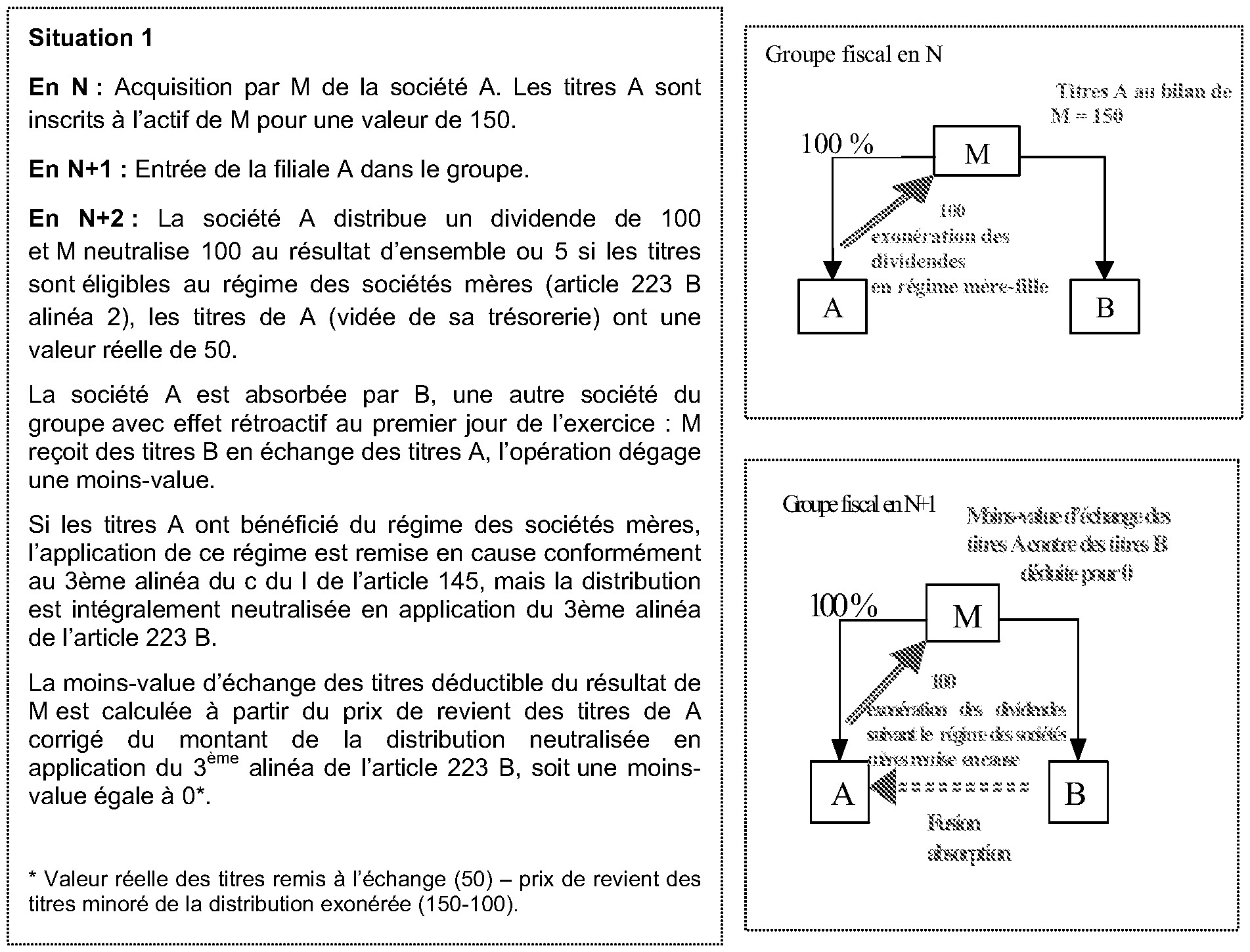

Situation 1 : Absorption de la filiale par une autre société du groupe moins de deux ans après son acquisition

Soit les titres de la filiale distributrice A ne sont pas éligibles au régime des sociétés mères, soit ils sont déchus du bénéfice de ce régime du fait de l'absorption de la filiale A par une autre société du groupe au cours du délai de conservation de deux ans et de l'option exercée par la société mère pour la déduction immédiate de la moins-value d'échange des titres de la filiale A en application de l'article 38-7 bis. Dans cette dernière hypothèse, les titres de la filiale A bénéficient des dispositions du 3 ème alinéa de l'article 223 B relatives à la neutralisation des produits de participation intra-groupe non éligibles au régime des sociétés mères.

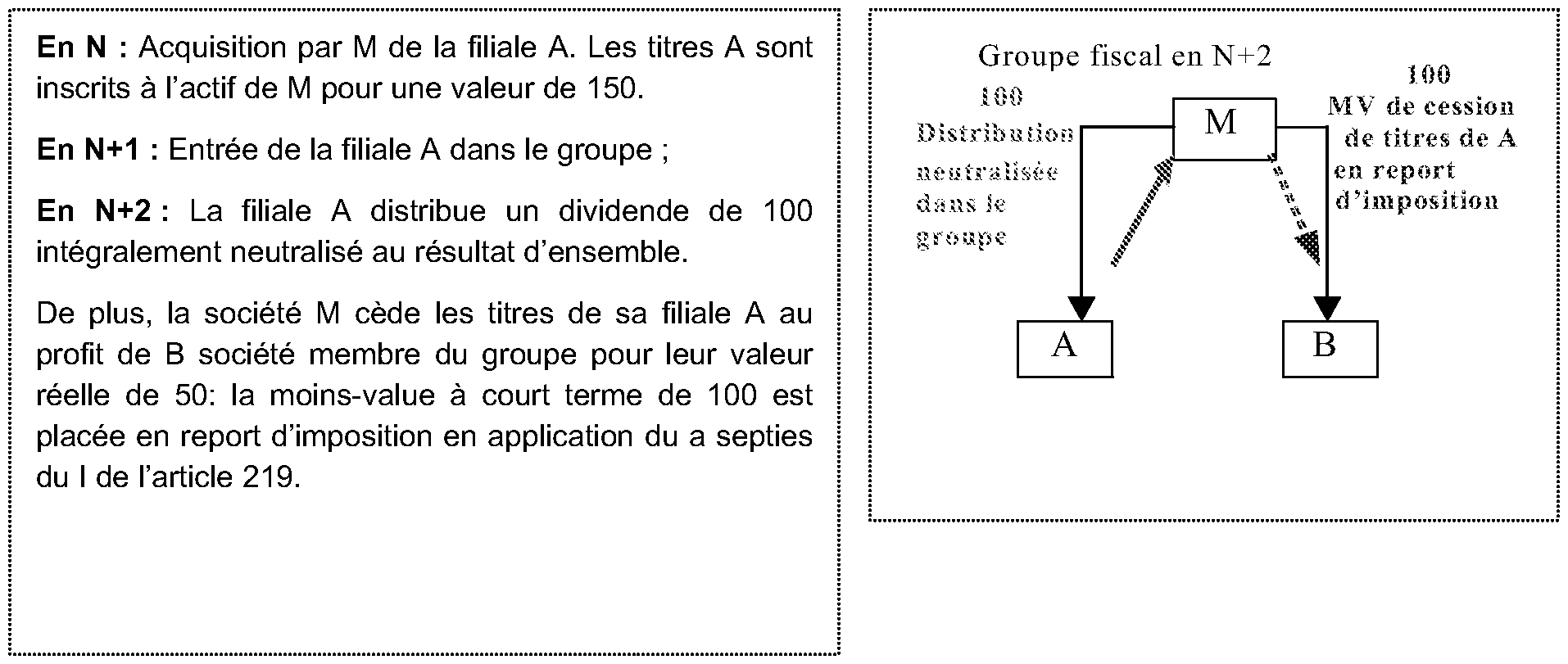

Situation 2 : Cession des titres de la filiale moins de deux ans après leur acquisition, suivie de son absorption par une autre société du groupe

Comme dans la 1 ère situation, deux cas peuvent se présenter : soit les titres de la filiale distributrice A ne sont pas éligibles au régime des sociétés mères, soit ils sont déchus du bénéfice de ce régime du fait de leur cession au cours du délai de conservation de deux ans. Dans cette dernière hypothèse, les règles du régime de groupe entraînent la neutralisation de la distribution intra-groupe en application du 3 ème alinéa de l'article 223 B . La moins-value de cession fait l'objet d'un report d'imposition (a septies du I de l'article 219) et aucun retraitement n'est donc opéré pour la détermination du résultat d'ensemble.

Section 3 :

Entrée en vigueur du dispositif

25.Les dispositions de l'article 11 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 2010, soit, s'agissant du régime des sociétés mères, aux opérations d'échange de titres, et s'agissant du régime de groupe, aux cessions de titres et opérations assimilées, réalisées au cours d'un exercice clos à compter du 31 décembre 2010.

DB liée : 4 H 6623 ;

BOI liés : 4 H-10-95 ; 4 I-2-00 ; 4 I-2-02 ; 4 H-3-07 ; 4 H-4-07 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

Annexe

Loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011

Article 11

I. ― Au troisième alinéa du c du 1 de l'article 145 du même code, les mots : « de l'une des opérations visées aux » sont remplacés par les mots : « d'opérations dont le profit ou la perte ne sont pas compris dans le résultat de l'exercice de leur réalisation en application des ».

II. ― Le troisième alinéa de l'article 223 B du même code est complété par une phrase ainsi rédigée : « Lorsque les titres n'ont pas été conservés pendant un délai de deux ans, leur prix de revient est diminué, pour la détermination de la plus-value ou moins-value de cession, du montant des produits de participation y afférents dont le montant a été retranché du résultat d'ensemble en application du présent alinéa. »

1 Pour plus de précisions, il convient de se reporter au BOI 4 H-3-07 , aux n os16 et suivants.

2 Pour plus de précisions, il convient de se reporter au BOI 4 H-10-95, n os32 et suivants.

3 Peu importe à cet égard que la fusion ou la scission soit placée sous le régime spécial prévu aux articles 210 A ou 210 B ou sous le régime de droit commun ; cf. BOI 4 I-2-00, n° 144 et BOI 4 I-2-02, n° 114 .

4 Exception applicable aux exercices ouverts à compter du 1 er janvier 2011.

5 Cf. DB 4 H-6623, n° 132 .

6 Le dispositif de maintien des neutralisations prévu au deuxième alinéa de l'article 223 R en cas de fusion intra-groupe placée sous le régime spécial de l'article 210 A ne s'applique pas lorsque les biens objet de la cession intra-groupe antérieurement neutralisée sont les titres d'une société du groupe et que celle-ci est ultérieurement absorbée par une société du même groupe. Se reporter au BOI 4 H-4-07, n° 19 , pour plus de précisions.

7 A titre d'exemple, cf. les schémas réprimés sur le fondement de l'article L64 du livre des procédures fiscales qui sont présentés dans les BOI 13 L-2-09 (affaires 19 et suivantes), 13 L-9-09 (affaires 1 à 6) et 13 L-1-10 (affaires 10 à 14).

8 Le report d'imposition prévu à l'article 219 I a septies du CGI prend fin à la date :

- soit à laquelle l'entreprise cédante cesse d'être soumise à l'impôt sur les sociétés ou est absorbée par une entreprise qui, à l'issue de l'absorption, n'est pas liée à l'entreprise détenant les titres cédés ;

- soit à laquelle les titres cédés cessent d'être détenus par une entreprise liée à l'entreprise cédante, à l'exception du cas où la société dont les titres ont été cédés a été absorbée par une autre entreprise liée ou qui le devient à cette occasion et pour toute la période où elle demeure liée ;

- soit correspondant à l'expiration d'un délai de deux ans, décompté à partir du jour où l'entreprise cédante a acquis les titres.

Les plus-values ou les moins-values en report suivent alors le régime qui aurait été applicable si l'entreprise avait cédé les titres à cette date.