B.O.I. N° 129 du 13 JUILLET 1995

3. Conditions d'application

a) Déclaration expresse

15.L'application de la mesure de faveur est réservée aux sociétés qui, par déclaration expresse, se substituent à la société apporteuse dans l'engagement de conservation des titres non souscrits à l'émission.

Les conditions dans lesquelles est souscrit cet engagement sont prévues aux articles 54 et 55 de l'annexe II au code général des impôts (cf. DB 4 H 2112, n°s 46 et s. ).

La reprise de l'engagement par la société cessionnaire, dans l'acte d'apport, de scission ou de fusion vaut déclaration expresse au sens du deuxième alinéa nouveau du 1 du c de l'article 145 du code général des impôts. Les éléments repris dans cette déclaration sont ceux prévus au troisième alinéa de l'article 55 de l'annexe II au code déjà cité.

16.La déclaration expresse est une condition substantielle d'application de la disposition.

La mesure de tempérament prévue au a du 1° de l'article 54 de l'annexe II au code général des impôts selon laquelle l'engagement de conservation n'est pas exigé pour les titres que la personne morale justifie avoir conservés pendant 2 ans n'est pas transposable en l'occurrence dès lors que le texte de loi prévoit une obligation de déclaration expresse.

Par suite, le défaut de reprise de l'engagement déjà cité dans l'acte de fusion, scission ou apport justifie la remise en cause du régime mère-fille dont ont bénéficié les produits des titres concernés, même si la société cessionnaire établit avoir respecté l'engagement.

b) Remise en cause du régime mère-fille

17.• Situations entraînant la remise en cause du régime

La remise en cause du régime mère-fille maintenu dans le cadre d'apport de titres placé sous le régime spécial des fusions se justifie dans les situations suivantes :

- absence de déclaration expresse ou déclaration insuffisante (éléments non repris en totalité) ;

- remise en cause du régime de faveur des fusions prévu à l'article 210 A ;

- rupture de l'engagement de conservation par la société cessionnaire.

18.• Modalités de la remise en cause du régime

Lorsqu'intervient l'une des situations visées au n° 17 . , la société apporteuse doit réintégrer les produits de participation dans ses résultats imposables des exercices au titre desquels ils ont été placés sous le bénéfice du régime mère-fille. Si un impôt est dû -après, le cas échéant, déduction des crédits d'impôt détenus par la société- il est majoré d'un intérêt de retard décompté au taux de 0,75 % par mois (cf. BOI 4 H-12-93, n° 18).

19.Lorsque l'apport emporte dissolution de la société apporteuse (cas de la fusion ou de la scission), la société absorbante ou bénéficiaire de l'apport, qui vient aux droits et obligations de la société absorbée ou scindée, est tenue d'acquitter, le cas échéant, les impositions dues à raison de la réintégration des produits ainsi que les pénalités y afférentes.

c) Apports successifs

20.En cas de nouvel apport, par la société cessionnaire, des titres pour lesquels elle a repris à son compte l'engagement de conservation initialement souscrit par la société apporteuse, la nouvelle société cessionnaire peut reprendre cet engagement dans les conditions prévues au deuxième alinéa nouveau du c du 1 de l'article 145 du code général des impôts.

II. Echanges de titres sous un régime fiscal de faveur

21.En application des dispositions du troisième alinéa nouveau du c du 1 de l'article 145 du code général des impôts, les titres échangés dans le cadre de l'une des opérations visées aux 7 et 7 bis de l'article 38 et 2 de l'article 115 du même code sont réputés détenus jusqu'à la cession des titres reçus en échange.

22.Par conséquent, lorsqu'une société mère détient des titres ayant ouvert droit au régime mère-fille et grevés d'un engagement de conservation de 2 ans, leur cession dans ce délai n'entraîne pas rupture de l'engagement si cette cession est réalisée dans le cadre de l'une des opérations suivantes :

• la société mère remet les titres éligibles dans le cadre d'une offre publique d'échange placée sous le régime de sursis d'imposition prévu à l'article 38-7 du code général des impôts ;

• la société mère annule les titres par suite d'une absorption ou d'une scission de la société dont elle détient la participation éligible, si l'opération est placée sous le régime prévu à l'article 38-7 bis du code déjà cité ;

• la société mère diminue, en application du 2 de l'article 115, la valeur comptable des titres de la société dont elle détient la participation éligible en contrepartie de l'attribution gratuite de titres d'une tierce société, reçus par sa filiale en rémunération d'un apport partiel d'actif effectué au profit de cette société.

23.Dans ces situations, l'engagement de conservation se reporte ipso facto sur les titres reçus, le cas échéant, par la société mère, consécutivement à l'une des opérations.

1. Remise de titres dans le cadre d'offres publiques d'échange

24.La remise, dans le délai de 2 ans, de titres grevés d'un engagement de conservation n'emporte pas cession pour l'appréciation du délai de détention des titres, si l'opération est effectuée par la société mère dans le cadre d'une OPE prévue à l'article 38-7 du code général des impôts.

25.Il est rappelé que le sursis d'imposition prévu par cette disposition concerne les échanges d'actions effectués dans le cadre d'une OPE réalisée conformément à la législation en vigueur, par des entreprises soumises à l'impôt sur les sociétés ou assujetties à un régime réel d'imposition (cf. BOI 4 I-1-93, n°s 65 et s.).

26.Pour la computation du délai de détention des titres grevés de l'engagement de conservation, les titres remis à l'échange sont réputés détenus jusqu'à la cession des titres reçus à l'échange, sauf si cette cession procède d'une opération pour laquelle le délai en cause est réputé par la loi ne pas être interrompu.

27.Exemple

Hypothèse

La société M achète à une société X 100 000 titres d'une société F qu'elle inscrit en compte le 15 mai 1995. M prend l'engagement de conserver les titres F pendant 2 ans, étant précisé que la participation répond aux autres conditions requises pour bénéficier du régime mère-fille. M place sous le bénéfice de ce régime le dividende reçu en 1995 (10 F par action) et en 1996 (12 F par action).

Dans le cadre d'une OPE réalisée conformément à la réglementation en vigueur, M remet à l'échange, le 1er décembre 1996, 20 000 titres F en contrepartie desquels il reçoit 15 000 titres d'une société G.

Le 9 mai 1997, M cède 5 000 titres G.

Solution

La cession des titres G reçus à l'échange dans le délai de conservation attaché aux titres F, entraîne la remise en cause de l'exonération des dividendes afférents à ces titres en proportion des titres cédés (G) correspondant aux titres acquis (F).

En l'occurrence, la parité d'échange est d'un titre G pour (20 / 15) de titre F ; donc, 5000 titres G correspondent à 6 667 titres F.

Par suite, il devra être réintégré :

- dans le résultat 1995 : 10 x 6 667 = 66 670 F

- dans le résultat 1996 : 12 x 6 667 = 80 004 F

2. Echanges de titres résultant d'une fusion ou d'une scission de la filiale

a) Opérations concernées (cf. 4 I-1-93 n°s 87 et s.)

28.Le décompte du délai de conservation n'est pas interrompu lorsque la société participante, par suite d'une absorption ou d'une scission de la société dont elle détient la participation éligible, reçoit les titres des sociétés bénéficiaires des apports.

b) Conditions

29.La fusion ou la scission doit être effectuée selon les règles définies à l'article 38-7 bis du code général des impôts. A ce titre, aucune condition n'est prévue en ce qui concerne le régime fiscal de la fusion qui peut ou non être placée sous le régime spécial prévu à l'article 210 A du code déjà cité. En revanche, la scission doit bénéficier du régime de faveur défini à l'article 210 B du même code, soit de plein droit (article 26 de la loi de finances pour 1995), soit sur agrément.

c) conséquences

30.Si ces conditions sont satisfaites, le retrait du bilan de la société participante, dans le délai de 2 ans, des titres ayant bénéficié du régime mère-fille ne motive pas la remise en cause du dispositif à la condition que les titres reçus en contrepartie de l'apport soient conservés pendant la durée prévue dans l'engagement afférent aux titres disparus du fait de l'opération.

31.Exemple

Hypothèse

Une société M détient depuis le 1er mars 1995 des titres F (non souscrits à l'émission) qu'elle s'est engagée à conserver 2 ans. Les distributions faites par F en 1995 et 1996 ont bénéficié du régime mère-fille.

La société F fait l'objet d'une scission dont l'effet est fixé au 1er janvier 1997. M reçoit en échange des titres des sociétés bénéficiaires des apports, soit A et B, qu'elle vend immédiatement à une de ses filiales.

1ère sous-hypothèse

La scission est agréée. Les assemblées générales d'actionnaires approuvant l'opération se tiennent le 1er février 1997.

2ème sous-hypothèse

La scission ne bénéficie pas du régime de faveur. Les assemblées générales approuvant l'opération se tiennent le 15 mars 1997.

Solutions

1ère sous-hypothèse

L'opération est placée sous le régime prévu à l'article 38-7 bis mais les titres A et B reçus en contrepartie des apports effectués par F dans le cadre de la scission étaient grevés de l'engagement de conservation de 2 ans attaché aux titres F. Leur cession avant le 1er mars 1997 motive donc la remise en cause du régime mère-fille dont a bénéficié le dividende reçu par M en 1995 et en 1996.

2ème sous-hypothèse

La scission n'étant pas placée sous le régime de faveur prévu à l'article 210 B, le retrait d'actif des titres F consécutif à l'opération doit être regardé comme une cession pour la computation du délai de conservation de 2 ans.

A cet égard, il est admis de considérer que le respect de l'engagement de conservation des titres F s'apprécie par rapport à la date de réalisation définitive de l'opération et non par rapport à la date conventionnelle d'effet.

En l'occurrence, les assemblées générales approuvant la scission s'étant tenues plus de 2 ans après l'acquisition des titres F, le régime mère-fille n'est pas remis en cause.

3. Attribution gratuite de titres à la société participante dans le cadre d'une opération visée à l'article 115-2

32.En application des dispositions de l'article 37 de la loi de finances rectificative pour 1994, les titres échangés par la société participante dans le cadre d'une opération visée au 2 de l'article 115 du code général des impôts sont réputés détenus jusqu'à la cession des titres reçus en échange.

a) Opérations concernées (cf. 4 I-1-93 n°s 51 et s.)

33.Sont visées les attributions gratuites à la société participante des titres reçus par la filiale dont elle détient la participation éligible en rémunération d'un apport partiel d'actif effectué au profit d'une tierce société.

34.Dans cette situation, en effet, les titres reçus en rémunération d'un apport partiel d'actif remplacent à l'actif du bilan de la société apporteuse les éléments d'actif apportés.

Lorsque les titres ainsi reçus sont ensuite répartis gratuitement aux associés de la société apporteuse, ils représentent, pour ces derniers, une partie de la valeur de la participation antérieurement détenue dans la société apporteuse.

Dès lors, la valeur comptable des titres de la société apporteuse figurant au bilan de l'entreprise associée doit être répartie entre :

- la valeur des titres reçus du fait de l'apport ;

- et la valeur résiduelle des titres de la société apporteuse.

Les apports partiels d'actifs, dans le cadre desquels les dispositions de l'article 115-2 trouvent à s'appliquer sont ceux qui sont soumis au régime spécial des articles 210 A et 210 B du code général des impôts (cf. DB 4 J 1225 n°s 26 et s.).

35.Pour l'appréciation du délai de 2 ans visé au c du 1 de l'article 145 du code général des impôts, la substitution, dans le bilan de la société participante, aux titres de la société filiale apporteuse des titres reçus par celle-ci du fait de l'apport, n'est pas considérée comme emportant rupture de l'engagement de conservation grevant les titres éligibles.

36.Cet engagement est transféré, sans formalité particulière, sur les titres remis gratuitement par la société apporteuse. Il est rappelé à cet égard que lorsqu'elles sont placées sous l'un des régimes décrits à l'article 54 septies de code général des impôts, les entreprises doivent joindre un état à leur déclaration de résultat et tenir un registre spécial (cf. BOI 4 I-1-94, 4 I-2-94).

b) Exemple d'application

37.Hypothèse

En février 1995, une société M acquiert une participation (non souscrite à l'émission) dans la société F dont la valeur d'origine est :

1 000 titres x 1 000 F = 1 000 000 F

Cette participation lui confère 30 % du capital de F.

En septembre 1995, M reçoit un dividende de 50 000 F qu'elle place sous le bénéfice du régime mère-fille.

A la suite d'un apport de F à la société B en janvier 1996, F reçoit :

1 000 titres x 500 F = 500 000 F (valeur réelle)

- F attribue à M une part des titres B reçus en rémunération de l'apport :

550 titres x 500 F = 275 000 F

A la date de l'apport, la participation de M dans F a une valeur réelle de :

1 000 x 3 000 F = 3 000 000 F

- A l'actif de la société M, la valeur d'inscription des titres B est de (CGI art. 115-2) :

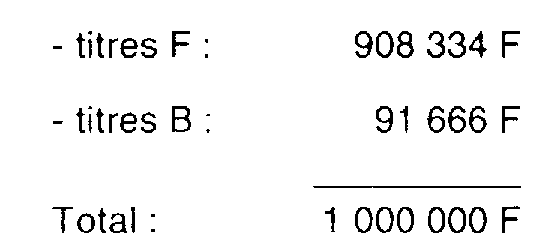

1 000 000 F x (275 000 F / 3 000 000 F) = 91 666 F

• Corrélativement, la valeur des titres F (société apporteuse) est réduite à concurrence de la valeur attribuée aux titres B ; elle est donc de :

1 000 000 F - 91 666 F = 908 334 F

• Après l'opération d'apport et l'attribution gratuite des titres B, la société M a donc à l'actif de son bilan :

En septembre 1996, M reçoit un dividende de 45 000 F en provenance de F et de 5 000 F en provenance de B, placés sous le bénéfice du régime mère-fille.

Le 31 décembre 1996, M vend la totalité des titres B inscrits à son bilan.

Solution

Pour libérer d'impôt les dividendes reçus de A, M devait conserver les titres jusqu'en février 1997. Les titres B attribués à M dans le cadre de l'apport partiel d'actif de F à B étaient, en application du 3e alinéa nouveau du c du 1 de l'article 145 grevés du même engagement de conservation que les titres A.

Par conséquent, leur cession avant février 1997 entraîne la remise en cause de l'exonération afférente à une fraction du dividende reçu de F en 1995 et de la totalité du dividende reçu de B en 1996.

Sommes à réintégrer

- dans le résultat 1995 de M : dividende reçu de F en 1995

50 000 x (91666 / 1 000 000) = 4 583 F

- dans le résultat 1996 de M : dividende reçu de B en 1996 soit 5 000 F