B.O.I. N° 103 du 9 DECEMBRE 2008

BULLETIN OFFICIEL DES IMPÔTS

3 F-2-08

N° 103 du 9 DECEMBRE 2008

TAXE SUR LA VALEUR AJOUTEE (TVA). PETITES ENTREPRISES. FRANCHISE EN BASE DE TVA.

REGIME SIMPLIFIE D'IMPOSITION.

(C.G.I., art. 293 B à G et art. 302 septies A)

NOR : ECE L 0830021J

Bureau D 2

|

P R E S E N T A T I O N

L'article 2 de la loi n° 2008-776 de modernisation de l'économie du 4 août 2008 prévoit le rehaussement des seuils de chiffre d'affaires permettant de bénéficier du régime de la franchise en base de taxe sur la valeur ajoutée (TVA) laquelle dispense les assujettis concernés du paiement de la taxe (articles 293 B à 293 G du code général des impôts (CGI)). Par ailleurs, en cas de dépassement des seuils, cet article prévoit, en complément de l'article 49 de la loi n° 2007-1824 du 28 décembre 2007 de finances rectificative pour 2007, le maintien de la franchise en base de TVA pendant deux ans. L'article 3 de la loi de modernisation de l'économie précitée prévoit que les seuils de chiffre d'affaires permettant de bénéficier de la franchise en base de TVA et du régime simplifié d'imposition (RSI) sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu. La présente instruction précise les conditions d'application de cette mesure. • |

||||

CHAPITRE 1 :

FRANCHISE EN BASE

Section 1 :

Situation antérieure

Sous-section 1 :

Franchise en base de droit commun

1.Pour bénéficier de la franchise en base de TVA au titre d'une année donnée, les assujettis ne doivent pas avoir réalisé au cours de l'année civile précédente un chiffre d'affaires supérieur à :

- 76 300 € s'ils réalisent des livraisons de biens, des ventes à consommer sur place ou des prestations d'hébergement ;

- 27 000 € s'ils réalisent d'autres prestations de services.

Ces limites sont applicables en métropole et dans les départements de la Guadeloupe, de la Martinique et de la Réunion. Elles s'entendent hors TVA.

2.Dès lors qu'au cours d'une année donnée les seuils de 76 300 € ou 27 000 € sont franchis, sans toutefois excéder les seuils de 84 000 € ou 30 500 €, selon la nature de l'activité exercée, l'assujetti devient redevable de la taxe à compter du 1 er janvier de l'année suivante selon le régime d'imposition correspondant au chiffre d'affaires réalisé (régime simplifié d'imposition, régime normal), l'option pour le régime normal étant possible dans les conditions de droit commun.

Les assujettis qui ont une activité mixte deviennent redevables de la TVA à compter du 1 er janvier de l'année suivant celle au titre de laquelle soit leur chiffre d'affaires global a dépassé 76 300 €, soit la part de leur chiffre d'affaires afférent à des prestations de services autres que des ventes à consommer sur place ou des prestations d'hébergement a dépassé 27 000 €. Il en va de même des assujettis qui réalisent des travaux immobiliers 1 .

3.Lorsqu'au cours d'une année donnée les limites de 84 000 € et 30 500 € sont franchies, l'assujetti devient redevable de la taxe pour les prestations de services réalisées à compter du premier jour du mois au cours duquel ces limites sont dépassées 2 .

Sous-section 2 :

Franchises en base spécifiques

4.Par ailleurs, à compter du 1 er avril 1991, les avocats et avoués sont dispensés du paiement de la TVA lorsqu'ils ont réalisé au cours de l'année précédente, au titre de leur activité réglementée, un chiffre d'affaires n'excédant pas 37 400 € (franchise spécifique). En outre, à compter du 1 er octobre 1991, les auteurs des oeuvres de l'esprit et les artistes-interprètes sont dispensés du paiement de la TVA lorsqu'ils ont réalisé au cours de l'année précédente, au titre des livraisons de leurs oeuvres et de la cession des droits patrimoniaux qui leur sont reconnus par la loi, un chiffre d'affaires n'excédant pas 37 400 € (franchise spécifique).

5.Les avocats et avoués ainsi que les auteurs des oeuvres de l'esprit et artistes-interprètes peuvent bénéficier de la franchise de 15 300 € pour leurs opérations autres que celles relevant de la franchise spécifique.

6.Dès lors qu'au cours d'une année donnée, le seuil de 37 400 € est franchi sans excéder 45 800 €, ces assujettis deviennent redevables de la taxe à compter du 1 er janvier de l'année suivante selon le régime d'imposition correspondant au chiffre d'affaires réalisé (régime simplifié d'imposition ou régime normal) 3 .

7.Le dépassement de la limite de la franchise spécifique (37 400 € ou 45 800 €) fait perdre automatiquement le bénéfice de la franchise de 15 300 € relative aux activités autres que celles relevant de la franchise spécifique.

Lorsque leur chiffre d'affaires afférent aux opérations ne relevant pas d'une activité spécifique dépasse 15 300 €, les avocats et avoués ainsi que les auteurs des oeuvres de l'esprit et artistes-interprètes sont soumis à la TVA à compter du 1 er janvier de l'année suivante. Lorsque le même chiffre d'affaires dépasse 18 300 €, ils sont soumis à la TVA à compter du premier jour du mois au cours duquel cette limite est dépassée 4 .

Ceci n'a pas d'incidence sur l'application de la franchise de 37 400 € relative aux opérations spécifiques. Il en est de même en cas d'option exercée en vue de soumettre à la TVA les opérations non spécifiques qui bénéficient de la franchise de 15 300 € 5 .

8.Lorsque la limite de 45 800 € est franchie, ces assujettis deviennent redevables de la taxe sur les prestations de services réalisées à compter du premier jour du mois au cours duquel cette limite a été dépassée 6 .

9.Les assujettis qui bénéficient de l'une des franchises spécifiques et qui n'ont pas opté pour le paiement de la TVA sont exclus du bénéfice de la franchise quand le montant cumulé de leurs opérations excède 52 700 € l'année de référence (somme de 37 400 € au titre de leur activité relevant de la franchise spécifique et de 15 300 € au titre de leurs autres activités) ou 64 100 € l'année en cours (somme de 45 800 € au titre de leur activité relevant de la franchise spécifique et de 18 300 € au titre de leurs autres activités) 7 .

Section 2 :

Nouvelles règles

Sous-section 1 :

Nouveaux seuils de chiffres d'affaires

10.Suivant les dispositions de l'article 2 de la loi de modernisation de l'économie, les seuils de chiffre d'affaires mentionnés aux I, II, III, IV et V de l'article 293 B sont relevés comme suit : 8

Sous-section 2 :

Maintien du bénéfice du régime de la franchise en base de TVA

11.En application des dispositions de l'article 49 de la loi n° 2007-1824 de finances rectificative pour 2007 et de l'article 2 de la loi de modernisation de l'économie, la franchise est maintenue :

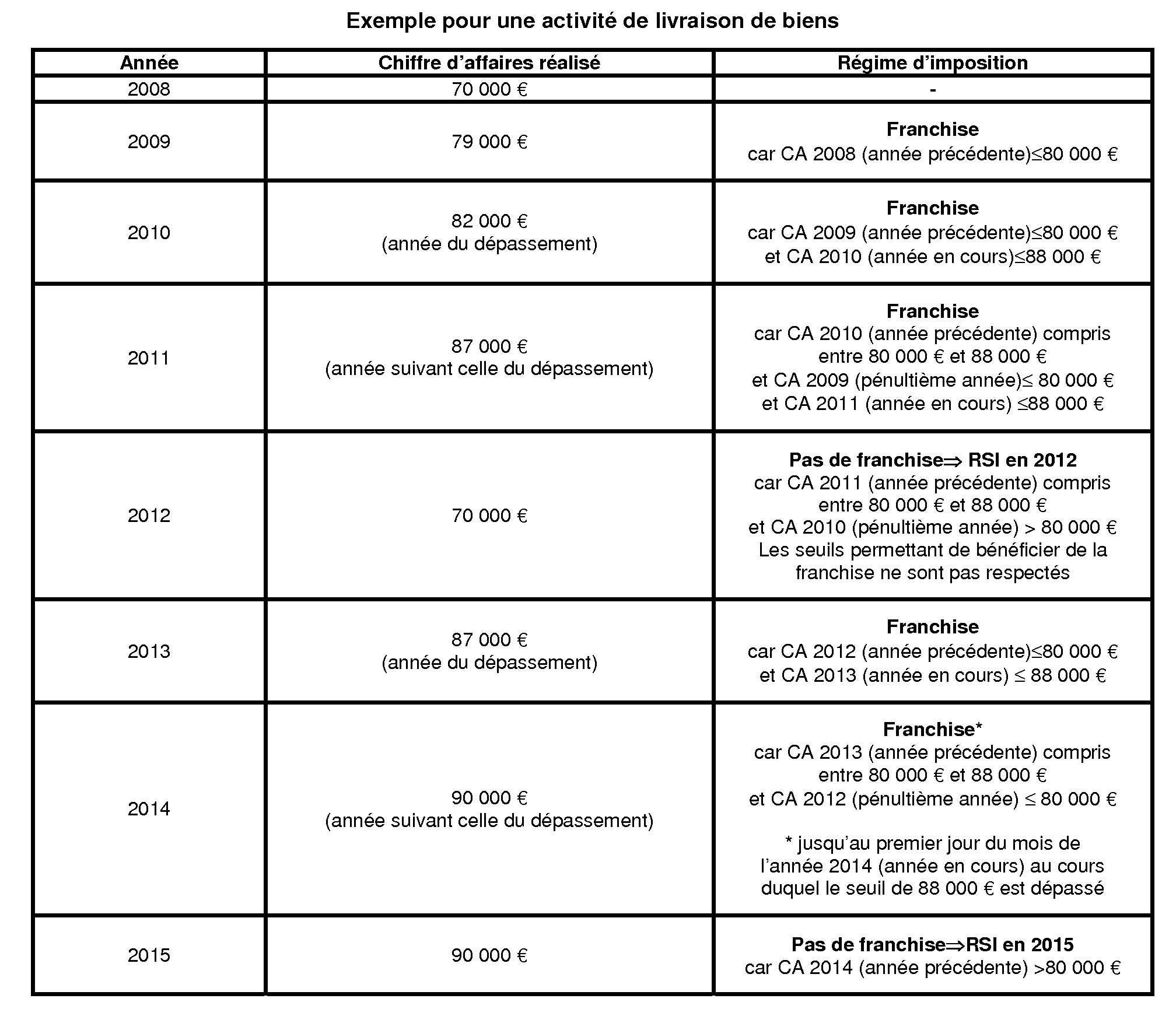

A) l'année du dépassement de seuil (N) si, comme auparavant (cf. 2 .), le chiffre d'affaires réalisé au titre de cette année (N) n'excède pas 88 000 € (s'agissant des livraisons de biens, vente à consommer sur place et prestations d'hébergement) ou 34 000 € (s'agissant des autres prestations de services) et le chiffre d'affaires de l'année précédente (N-1) n'a pas excédé 80 000 € ou 32 000 € ;

B) l'année suivant celle du dépassement de seuil (N+1) si :

- le chiffre d'affaires de l'année précédente (année du dépassement N) est compris entre 80 000 € et 88 000 € (s'agissant des livraisons de biens, vente à consommer sur place et prestations d'hébergement) ou entre 32 000 € et 34 000 € (s'agissant des autres prestations de services) et ;

- le chiffre d'affaires de la pénultième année (N-1) n'a pas excédé 80 000 € (s'agissant des livraisons de biens, ventes à consommer sur place et prestations d'hébergement) ou 32 000 € (s'agissant des autres prestations de services) et ;

- le chiffre d'affaires de l'année en cours (N+1) n'excède pas 88 000 € (s'agissant des livraisons de biens, vente à consommer sur place et prestations d'hébergement) ou 34 000 € (s'agissant des autres prestations de service).

12.Pour les assujettis qui exercent des activités mixtes, le maintien de la franchise pendant deux ans s'applique si :

- le chiffre d'affaires global de l'année précédente (N-1) est compris entre 80 000 € et 88 000 € et le chiffre d'affaire de l'année précédente (N-1) afférent aux autres prestations de services est compris entre 32 000 € et 34 000 € ;

- et le chiffre d'affaires global de la pénultième année (N-2) n'est pas supérieur à 80 000 € et le chiffre d'affaires afférent aux autres prestations de services de la pénultième année (N-2) n'est pas supérieur à 32 000 €.

L'annexe 1 illustre les nouvelles dispositions. Il est toutefois précisé que cet exemple ne tient pas compte de l'actualisation annuelle des seuils qui s'opérera à compter de 2010 (cf. 18. ).

13.Les dispositions visées au 11. et au 12. ne sont pas applicables aux assujettis qui bénéficient des franchises spécifiques visées aux III à V de l'article 293 B du CGI.

Sous-section 3 :

Actualisation annuelle de ces seuils

14.Suivant les dispositions de l'article 3 de la loi de modernisation de l'économie, les seuils de chiffre d'affaires mentionnés à la sous-section 1 seront actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondis à la centaine d'euros la plus proche.

CHAPITRE 2 :

RÉGIME SIMPLIFIÉ D'IMPOSITION

15.Pour bénéficier du régime simplifié d'imposition (RSI) au titre d'une année donnée, les assujettis ne doivent pas avoir réalisé un chiffre d'affaires, ajusté s'il y a lieu au prorata du temps d'exploitation au cours de l'année civile, supérieur à :

- 763 000 € s'ils réalisent des livraisons de biens, des ventes à consommer sur place ou des prestations d'hébergement ;

- 230 000 € s'ils réalisent d'autres prestations de services.

Ces limites sont applicables en métropole et dans les départements de la Guadeloupe, de la Martinique et de la Réunion. Elles s'entendent hors TVA.

16.Dès lors qu'au cours d'une année donnée les seuils de 763 000 € ou 230 000 € sont franchis sans que soient dépassés les seuils de 840 000 € ou 260 000 €, l'assujetti continue de bénéficier du RSI l'année du dépassement 9 .

17.Suivant les dispositions de l'article 3 de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie, les seuils de chiffre d'affaires mentionnés ci-dessus sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondis au millier d'euros le plus proche.

CHAPITRE 3 :

ENTRÉE EN VIGUEUR

18.Les dispositions concernant le maintien du bénéfice de la franchise pendant deux ans s'appliquent aux chiffres d'affaires réalisés à compter du 1 er janvier 2008, en application des dispositions de l'article 49 de la loi n° 2007-1824 du 28 décembre 2007 de finances rectificative pour 2007.

19.Les dispositions concernant le rehaussement des seuils de chiffre d'affaires limites de la franchise en base de TVA s'appliquent aux chiffres d'affaires réalisés à compter du 1 er janvier 2009.

20.Les dispositions concernant l'actualisation annuelle des seuils de chiffres d'affaires limites de la franchise en base et du régime simplifié d'imposition s'appliquent aux chiffres d'affaires réalisés à compter du 1 er janvier 2010.

BOI liés : 3 F-2-99 (franchise) et 3 F-1-99 , 3 F-1-07 et 3 F-1-08 (RSI).

DB liées : DB 3 F 1 (franchise) et 3 E 1331 (RSI).

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

Exemple pour une activité de livraison de biens

ANNEXE 2

Articles 293 B à G et 302 septies A du CGI tels que modifiés par la loi de finances rectificative pour 2007 et la loi de modernisation de l'économie

Article 293 B

I. - Pour leurs livraisons de biens et leurs prestations de services, les assujettis établis en France, à l'exclusion des redevables qui exercent une activité occulte au sens du deuxième alinéa de l'article L. 169 du livre des procédures fiscales, bénéficient d'une franchise qui les dispense du paiement de la taxe sur la valeur ajoutée, lorsqu'ils n'ont pas réalisé :

1° Un chiffre d'affaires supérieur à :

a) 80 000 euros l'année civile précédente ;

b) Ou 88 000 euros l'année civile précédente, lorsque le chiffre d'affaires de la pénultième année n'a pas excédé le montant mentionné au a ;

2° Et un chiffre d'affaires afférent à des prestations de services, hors ventes à consommer sur place et prestations d'hébergement, supérieur à :

a) 32 000 euros l'année civile précédente ;

b) Ou 34 000 euros l'année civile précédente, lorsque la pénultième année il n'a pas excédé le montant mentionné au a.

II. - 1. Le I cesse de s'appliquer :

a) Aux assujettis dont le chiffre d'affaires de l'année en cours dépasse le montant mentionné au b du 1° du I ;

b) Ou à ceux dont le chiffre d'affaires de l'année en cours afférent à des prestations de services, hors ventes à consommer sur place et prestations d'hébergement, dépasse le montant mentionné au b du 2° du I.

2. Les assujettis visés au 1 deviennent redevables de la taxe sur la valeur ajoutée pour les prestations de services et les livraisons de biens effectuées à compter du premier jour du mois au cours duquel ces chiffres d'affaires sont dépassés.

III. - Le chiffre d'affaires limite de la franchise prévue au I est fixé à 41 500 euros :

1. Pour les opérations réalisées par les avocats, les avocats au Conseil d'Etat et à la Cour de cassation et les avoués, dans le cadre de l'activité définie par la réglementation applicable à leur profession ;

2. Pour la livraison de leurs oeuvres désignées aux 1° à 12° de l'article L. 112-2 du code de la propriété intellectuelle et la cession des droits patrimoniaux qui leur sont reconnus par la loi par les auteurs d'oeuvres de l'esprit, à l'exception des architectes ;

3. Pour l'exploitation des droits patrimoniaux qui sont reconnus par la loi aux artistes-interprètes visés à l'article L. 212-1 du code de la propriété intellectuelle.

IV. - Pour leurs livraisons de biens et leurs prestations de services qui n'ont pas bénéficié de l'application de la franchise prévue au III, ces assujettis bénéficient également d'une franchise lorsque le chiffre d'affaires correspondant réalisé au cours de l'année civile précédente n'excède pas 17 000 euros .

Cette disposition ne peut pas avoir pour effet d'augmenter le chiffre d'affaires limite de la franchise afférente aux opérations mentionnées au 1, au 2 ou au 3 du III.

V. - Les dispositions du III et du IV cessent de s'appliquer aux assujettis dont le chiffre d'affaires de l'année en cours dépasse respectivement 51 000 euros et 20 500 euros. Ils deviennent redevables de la taxe sur la valeur ajoutée pour les prestations de services et pour les livraisons de biens effectuées à compter du premier jour du mois au cours duquel ces chiffres d'affaires sont dépassés.

VI. - Les seuils mentionnés aux I à V sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondis à la centaine d'euros la plus proche.

Article 293 BA

[Inchangé]

Article 293 C

La franchise mentionnée aux I et IV de l'article 293 B n'est pas applicable :

1° Aux opérations visées au 7° et au 7° bis de l'article 257 ;

2° Aux opérations visées à l'article 298 bis ;

3° Aux opérations soumises à la taxe sur la valeur ajoutée en vertu d'une option prévue aux articles 260,260 A et 260 B.

4° Aux livraisons de moyens de transport neufs effectuées dans les conditions prévues à l'article 298 sexies.

Article 293 D

I. - Les chiffres d'affaires mentionnés aux I et IV de l'article 293 B sont constitués par le montant hors taxe sur la valeur ajoutée des livraisons de biens et des prestations de services effectuées au cours de la période de référence, à l'exception des opérations exonérées et des cessions de biens d'investissement corporels ou incorporels mais y compris les opérations immobilières, bancaires, financières et des assurances qui n'ont pas le caractère d'opérations accessoires et les opérations visées au I et aux 1° à 7°, 12° et 14° du II de l'article 262 et à l'article 263.

II. - Les chiffres d'affaires mentionnés au III de l'article 293 B sont constitués par le montant hors taxe sur la valeur ajoutée, réalisé au cours de la période de référence :

1° Des prestations de services relevant de l'activité réglementée de chacune des professions citées au 1 du III de l'article 293 B ;

2° Des livraisons et des cessions de droits visées au 2 du III de l'article 293 B.

III. - Pour l'application des dispositions prévues à l'article 293 B, les limites mentionnées au I, au III et au IV du même article sont ajustées au prorata du temps d'exploitation de l'entreprise ou d'exercice de l'activité pendant l'année de référence.

Article 293 E

[Inchangé]

Article 293 F

[Inchangé]

Article 293 G

I.- Les assujettis visés au III de l'article 293 B qui remplissent les conditions pour bénéficier de la franchise et qui n'ont pas opté pour le paiement de la taxe sur la valeur ajoutée sont exclus du bénéfice de la franchise quand le montant cumulé des opérations visées aux III et IV de l'article 293 B excède la somme des chiffres d'affaires mentionnés respectivement aux III et IV de ce même article l'année de référence ou la somme des chiffres d'affaires mentionnés au V de ce même article l'année en cours.

[En gras : modifications rédactionnelles qui seront apportées dans le cadre d'un décret de codification et incluses dans la version 2009 du code général des impôts].

Les opérations visées au IV de l'article 293 B ne sont prises en compte que lorsque la franchise prévue par cette disposition est appliquée.

II. - Les assujettis visés au I peuvent, le cas échéant, bénéficier de la franchise prévue au I de l'article 293 B pour l'ensemble de leurs opérations.

III. - Les franchises prévues au I de l'article 293 B, d'une part, et aux III et IV du même article, d'autre part, ne peuvent pas se cumuler.

[En texte barré : modifications rédactionnelles qui seront apportées dans le cadre d'un décret de codification et incluses dans la version 2009 du code général des impôts].

Article 302 septies A

I. - Il est institué par décret en Conseil d'Etat un régime simplifié de liquidation des taxes sur le chiffre d'affaires dues par les personnes dont le chiffre d'affaires, ajusté s'il y a lieu au prorata du temps d'exploitation au cours de l'année civile, n'excède pas 763 000 euros, s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, ou 230 000 euros, s'il s'agit d'autres entreprises. Ces limites s'apprécient en faisant abstraction de la taxe sur la valeur ajoutée et des taxes assimilées.

II. - Le régime simplifié prévu au I demeure applicable pour l'établissement de l'imposition due au titre de la première année au cours de laquelle les chiffres d'affaires limites prévus pour ce régime sont dépassés. Cette imposition est établie compte tenu de ces dépassements.

Ces dispositions ne sont pas applicables si le chiffre d'affaires excède 840 000 euros s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, et 260 000 euros s'il s'agit d'autres entreprises.

II bis. - Les seuils mentionnés aux I et II sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondis au millier d'euros le plus proche.

III. - La régularisation de la taxe sur la valeur ajoutée due au titre d'un exercice peut intervenir dans les trois mois qui suivent la clôture de cet exercice. Un décret en Conseil d'Etat fixe les modalités d'application pratique du présent paragraphe ; il procède aux adaptations nécessaires de la législation en vigueur, notamment pour les entreprises qui n'ont clôturé aucun exercice au cours d'une année civile.

1 (cf. § 51 du BOI 3 F-2-99 ).

2 (cf. § 54 du BOI 3 F-2-99 ).

3 (cf. § 1 DB 3 F 123 et 1DB 3 F 133 ).

6 (cf. § 3 DB 3 F 123 et § 3 DB F 133 ).

7 (cf. DB 3 F 14 ).

8 Les seuils de chiffres d'affaires mentionnés ne feront l'objet de l'actualisation commentée au 12. qu'à compter du 1 er janvier 2010 (cf. 17. ).