CHAPITRE 4 SITUATION DES ASSUJETTIS QUI CUMULENT LES ACTIVITÉS D'AVOCAT (OU D'AVOUÉ) ET D'AUTEUR (OU D'ARTISTE-INTERPRÈTE)

CHAPITRE 4

SITUATION DES ASSUJETTIS QUI CUMULENT LES ACTIVITÉS

D'AVOCAT (OU D'AVOUÉ) ET D'AUTEUR

(OU D'ARTISTE-INTERPRÈTE)

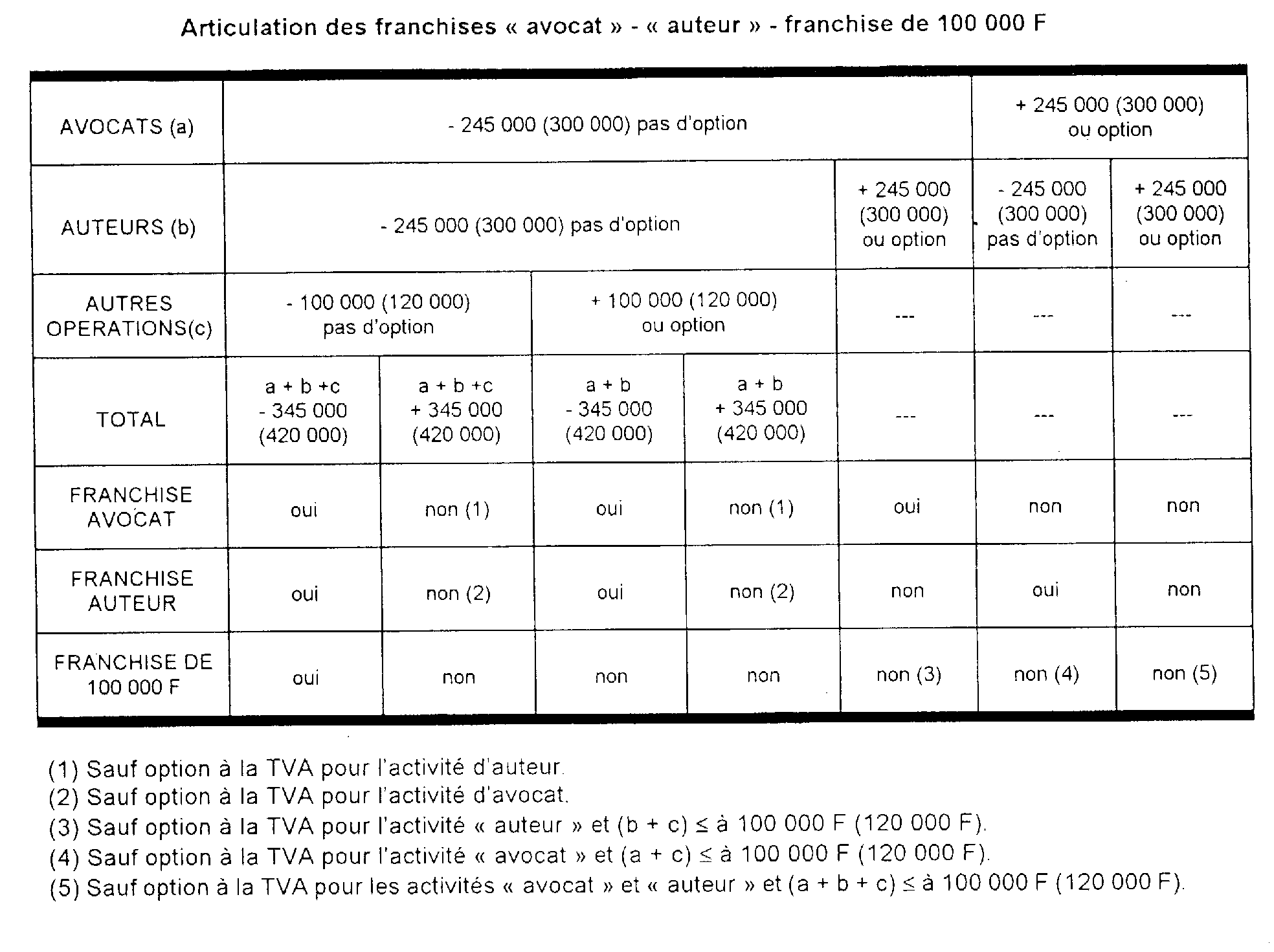

Un même assujetti peut réaliser :

- des opérations au titre de l'activité spécifique d'avocat ou d'avoué relevant de la franchise prévue par l'article 293 B-III-1° du CGI ;

- des opérations au titre des activités d'auteur ou d'artiste-interprète telles que définies ci-dessus au 3 F 1312, n°s 8 à 13 relevant de la franchise prévue par l'article 293 -B-III-2° du CGI ;

- des opérations étrangères à ces deux activités et relevant de la franchise de 100 000 F 1 prévue par l'article 293-B-I du CGI.

La loi (art. 32-III de la loi de finances pour 1991 et art. 5-III et 5-VIII de la loi n° 91-716 du 26 juillet1991) prévoit l'application des principes suivants.

1. Le bénéfice éventuel de chacune des franchises « avocat », « auteur » ou franchise de 100 000 F s'apprécie distinctement compte tenu des chiffres d'affaires réalisés respectivement pour chacune de ces activités.

2. Le dépassement de la limite de 245 000 F (ou de 300 000 F) pour l'une des deux activités « avocat » ou « auteur » fait perdre automatiquement le bénéfice de la franchise de 100 000 F pour les opérations qui ne relèvent pas de ces activités.

Il en va de même en cas d'option sauf dans les cas précisés sur le tableau joint en annexe (renvois 3, 4 et 5).

3. Le bénéfice de la franchise « avocat » est indépendant de celui de la franchise « auteur », et réciproquement. Mais l'assujetti qui remplit simultanément les conditions pour bénéficier de la franchise « avocat » et de la franchise « auteur » et qui n'a opté à la TVA ni pour l'une, ni pour l'autre de ces activités, ne bénéficie d'aucune franchise lorsque le chiffre d'affaires cumulé de ces deux activités majoré du chiffre d'affaires relevant de la franchise de 100 000 F excède 345 000 F 2 l'année précédente ou 420 000 F 3 l'année en cours. Le chiffre d'affaires relevant de la franchise de 100 000 F n'est toutefois pris en compte que lorsque la franchise prévue par l'article 293 B du CGI est effectivement appliquée (chiffre d'affaires inférieur à 100 000 F ou à 120 000 F 4 et absence d'option).

Un tableau joint en annexe récapitule les règles applicables dans les différentes situations possibles.

ANNEXE

1 70 000 F jusqu'au 31 décembre 1996 (cf 3 F 11 ).

2 315 000 F jusqu'au 31 décembre 1996 (art. 5 de la loi n° 96-314 du 12 avril 1996).

3 400 000 F jusqu'au 31 décembre 1996 (art. 5 de la loi n° 96-314 du 12 avril 1996).

4 100 000 F jusqu'au 31 décembre 1996 (cf. 3 F 1, n° 4 ).