B.O.I. N° 2 du 4 JANVIER 2008

BULLETIN OFFICIEL DES IMPÔTS

3 F-1-08

N° 2 du 4 JANVIER 2008

INSTRUCTION DU 17 JANVIER 2007

AMÉNAGEMENTS APPORTES AU RÉGIME SIMPLIFIÉ D'IMPOSITION

(C.G.I., art. 302 septies A°)

NOR : BUD L 08 0002 J

Bureau P 1

|

PRESENTATION

Par instruction du 17 janvier 2007 (BOI 3 F-1-07 ), l'administration a précisé les modalités déclaratives applicables en cas de franchissement du second seuil du régime simplifié d'imposition défini à l'article 302 septies A du code général des impôts (840 000 € ou 260 000 € selon l'activité de l'entreprise). Dès le dépassement de ce second seuil, les entreprises cessent de bénéficier du régime simplifié d'imposition et relèvent du régime réel normal à compter du premier jour de l'exercice en cours. La présente instruction annule et remplace l'exemple b) du C. figurant en page 4 de l'instruction 3 F-1-07 qui expose les modalités d'appréciation de franchissement des seuils du RSI pour une entreprise réalisant un exercice comptable ne correspondant pas à l'année civile. La Sous-directrice, Maxime GAUTHIER • |

||||

PRESENTATION

Les conséquences liées au dépassement des seuils du RSI et à l'abaissement du chiffre d'affaires en dessous de ces seuils l'année suivante pour les entreprises réalisant un exercice comptable ne correspondant pas à l'année civile sont présentées sous la forme de deux nouveaux exemples qui annulent et remplacent l'exemple b) du C. figurant en page 4 de l'instruction 3 F-1-07 du 17 janvier 2007.

« C. EXEMPLES

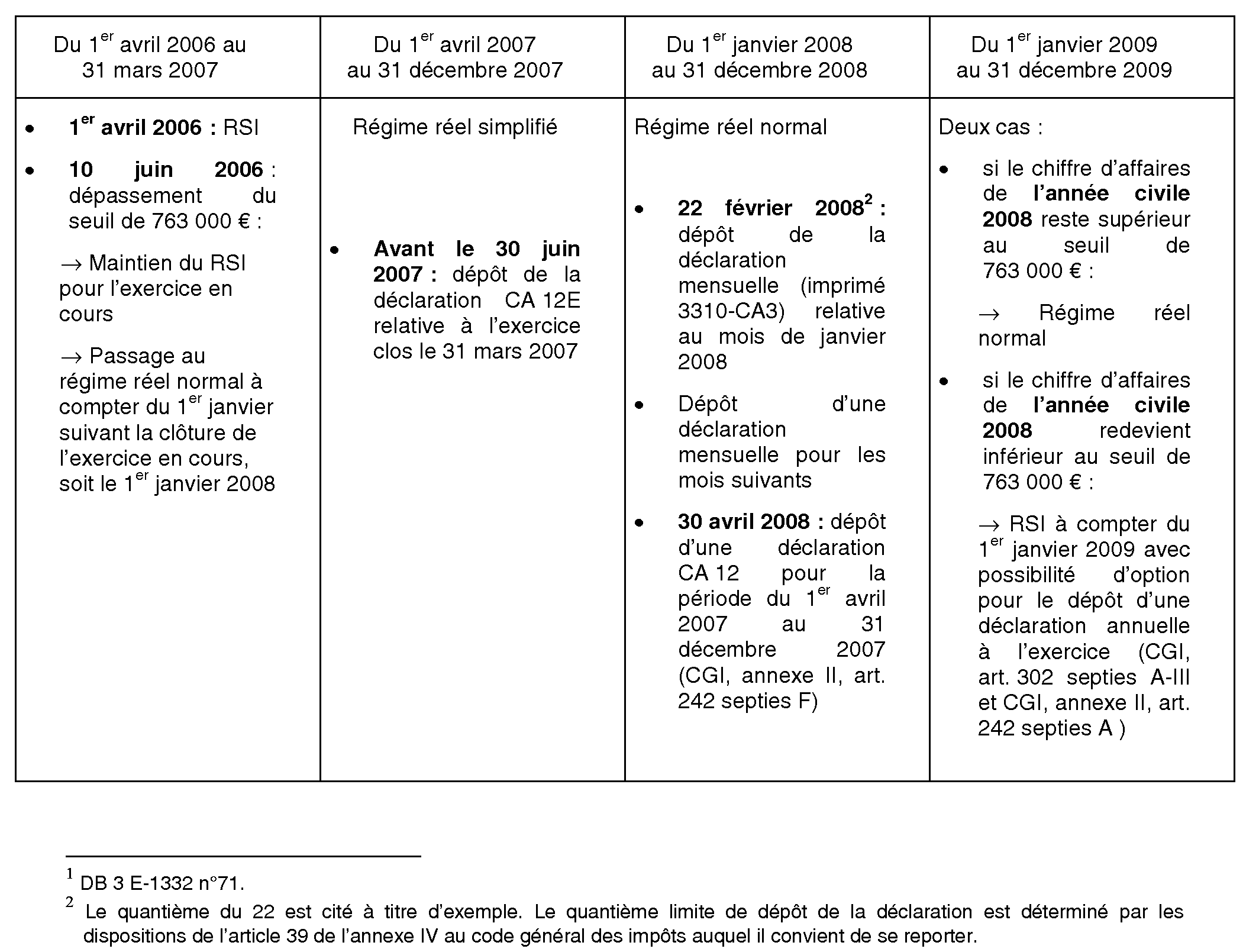

b) Pour un exercice comptable ne correspondant pas à l'année civile :

Nota : Quelle que soit la date de clôture de l'exercice, le chiffre d'affaires à retenir pour l'application du régime simplifié doit être apprécié en prenant en considération le chiffre d'affaires réalisé durant l'année civile 1 .

1- Exemple du franchissement du seuil du régime réel simplifié de 763 000 € (exemple d'un exercice du 1 er avril au 31 mars)

Il est rappelé que, conformément aux dispositions de l'article 242 septies F de l'annexe II au CGI, les entreprises ayant opté pour le dépôt d'une déclaration CA12 « à l'exercice » qui deviennent imposables au régime réel normal au 1 er janvier de l'année suivant cet exercice doivent souscrire une déclaration pour la période comprise entre la date de clôture du dernier exercice entièrement couvert par l'option et le 31 décembre de la dernière année d'imposition au régime simplifié.

2- Exemple du franchissement du second seuil du régime réel simplifié de 840 000 € (exemple d'un exercice du 1 er avril au 31 mars)