B.O.I. N° 7 du 17 JANVIER 2007

BULLETIN OFFICIEL DES IMPÔTS

3 F-1-07

N° 7 du 17 JANVIER 2007

AMÉNAGEMENTS APPORTÉS AU RÉGIME SIMPLIFIÉ D'IMPOSITION

(C.G.I., art. 302 septies A)

NOR : BUD L 07 00009 J

Bureau P 1

|

PRESENTATION

L'article 90-1 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005) : - définit un deuxième seuil de chiffre d'affaires, variable selon l'activité de l'entreprise, au-delà duquel le régime simplifié d'imposition cesse immédiatement d'être applicable pour l'exercice en cours ; - précise que les seuils de chiffre d'affaires sont appréciés au prorata du temps d'exploitation. Ces dispositions sont applicables à compter du 1 er janvier 2006. La présente instruction précise les modalités déclaratives qui en résultent. Il est précisé que les nouvelles dispositions concernent uniquement le régime de liquidation des taxes sur le chiffre d'affaires. La Sous-directrice, Maxime GAUTHIER • |

||||

PRESENTATION

Le régime simplifié d'imposition concerne :

- les redevables dont le chiffre d'affaires annuel est compris entre 76 300 € hors taxes et 763 000 € hors taxes, s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, et entre 27 000 € hors taxes et 230 000 € hors taxes, s'il s'agit d'autres entreprises ;

- les redevables placés de plein droit sous la franchise de TVA (article 293 B du code général des impôts) et ayant opté pour le paiement de la taxe.

Jusqu'au 1 er janvier 2006, le bénéfice du régime simplifié d'imposition était conservé par l'entreprise l'année de dépassement du seuil d'imposition.

L'article 90 de la loi de finances rectificative pour 2005 a modifié l'article 302 septies A du code général des impôts et a introduit deux dispositions nouvelles :

- il définit un deuxième seuil de chiffre d'affaires, variable selon l'activité de l'entreprise, au-delà duquel le régime simplifié d'imposition cesse d'être applicable. Dès le franchissement de ce deuxième seuil, l'entreprise se trouve immédiatement relever du régime réel d'imposition, avec effet au premier jour de l'exercice en cours ;

- il dispose que les seuils de chiffre d'affaires sont appréciés au prorata du temps d'exploitation au cours de l'année civile.

L'ensemble de ces dispositions est applicable aux exercices ouverts à compter du 1 er janvier 2006.

La nouvelle rédaction de l'article 302 septies A figure en annexe.

La présente instruction précise les modalités déclaratives résultant du franchissement des seuils du régime simplifié d'imposition (RSI).

Nota : Pour l'appréciation des franchissements des seuils dont il est fait mention ci-après, le chiffre d'affaires annuel à retenir s'entend des opérations que l'entreprise a réalisées pendant l'année civile, quelles que soient les dates des encaissements correspondants. Il n'est pas tenu compte des recettes à caractère exceptionnel, telles que le produit de cession des éléments de l'actif immobilisé. De même, ces limites s'apprécient en faisant abstraction de la taxe sur la valeur ajoutée et des taxes assimilées.

1. Franchissement du deuxième seuil en cours d'exercice

A. PRINCIPES

Le régime simplifié d'imposition (RSI) cesse immédiatement de s'appliquer si le chiffre d'affaires excède :

- 840 000 € s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement ;

- ou 260 000 € s'il s'agit d'autres entreprises.

Les entreprises assujetties au RSI dont le chiffre d'affaires excède les seuils ci-dessus cessent de bénéficier de ce régime dès le premier mois de dépassement et relèvent du régime réel normal d'imposition à compter du premier jour de l'exercice en cours.

B. OBLIGATIONS DÉCLARATIVES

Les entreprises concernées par ce franchissement de seuil en cours d'exercice devront déposer, le mois suivant celui au cours duquel le seuil a été franchi, une déclaration (imprimé 3310-CA3) auprès du service des impôts des entreprises dont elles dépendent.

Cette déclaration récapitulera les opérations réalisées depuis le 1 er jour de l'exercice au cours duquel le dépassement est intervenu, en y incluant le mois de dépassement. Les acomptes trimestriels de TVA exigibles au cours de l'exercice, qu'ils aient été antérieurement acquittés ou non, seront déduits sur cette déclaration.

L'entreprise est tenue, après le dépôt de la déclaration récapitulative, au dépôt des déclarations mensuelles du régime réel normal conformément aux dispositions du 2 de l'article 287 du code général des impôts.

Les taxes affectées assimilées à la TVA sont déclarées et acquittées dans les mêmes conditions et selon la même périodicité que la TVA. Les entreprises redevables de ces taxes devront déposer une déclaration récapitulative (imprimé 3310A) simultanément au dépôt de la déclaration de TVA (imprimé 3310-CA3). Les acomptes trimestriels exigibles au cours de l'exercice au titre de ces taxes, qu'ils aient été antérieurement acquittés ou non, seront déduits sur cette déclaration.

C. EXEMPLES

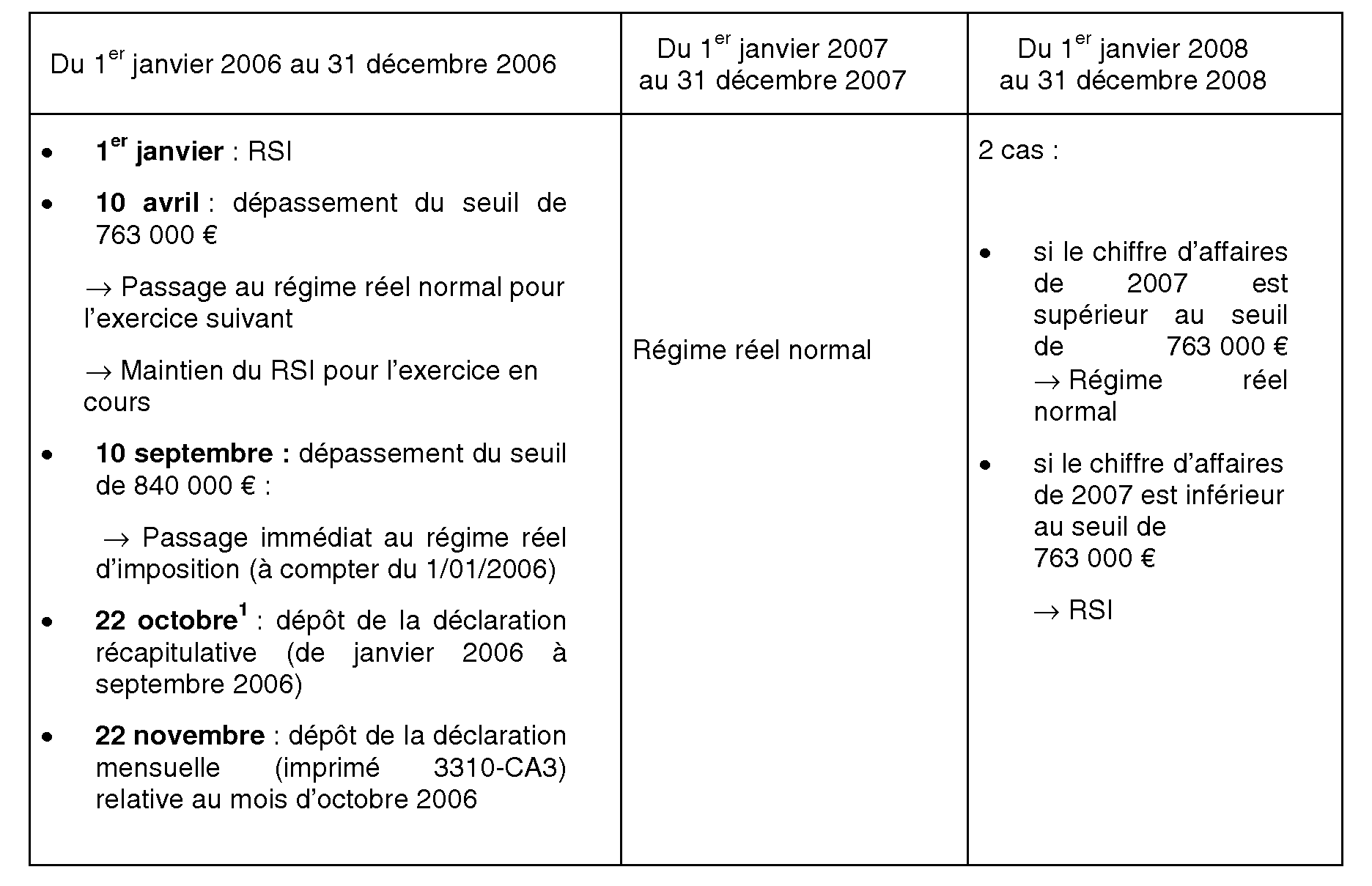

a) Pour un exercice comptable correspondant à l'année civile entière (du 1 er janvier au 31 décembre) :

Cas d'une entreprise dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement

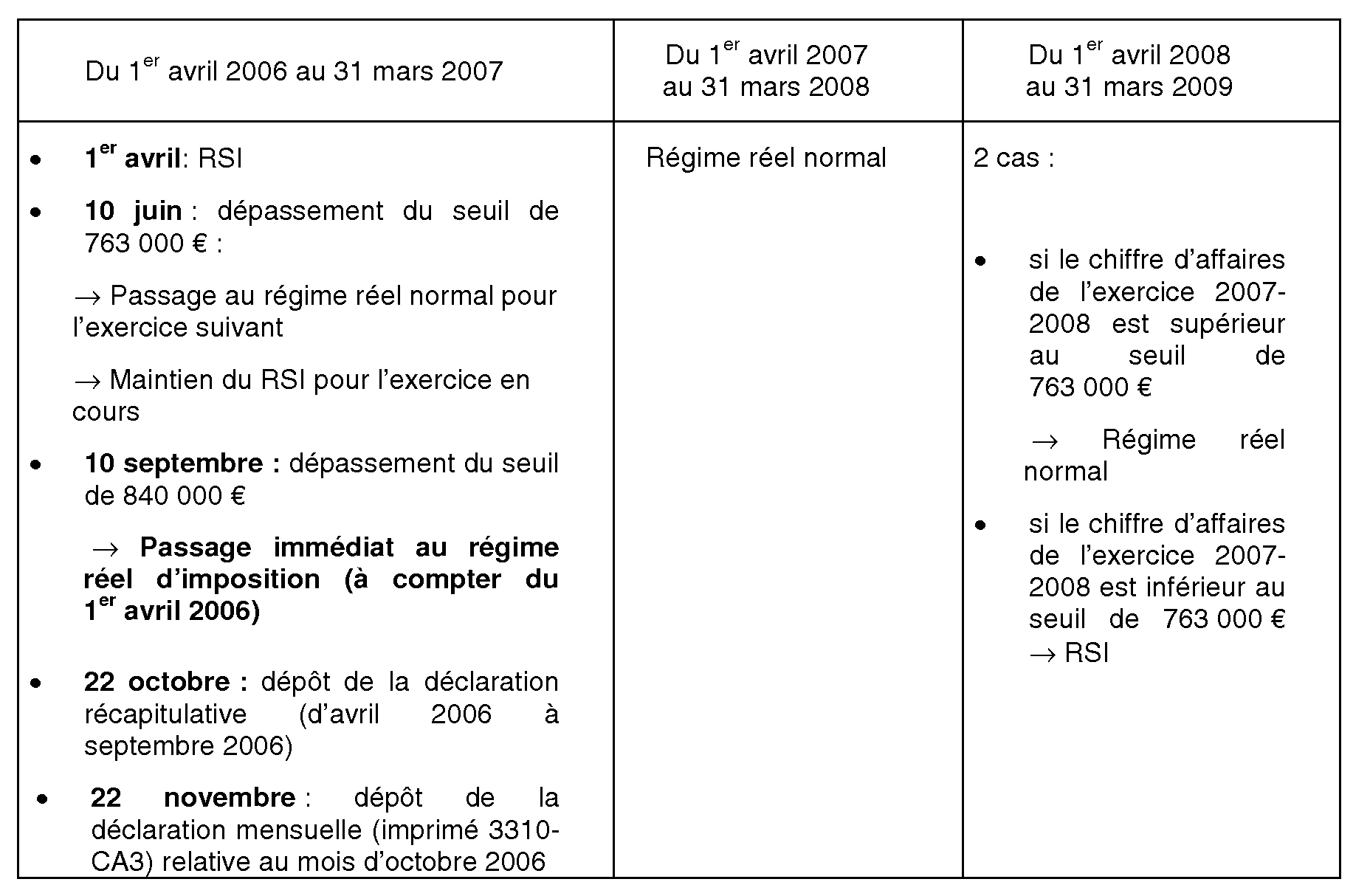

b) Pour un exercice comptable ne correspondant pas à l'année civile (par exemple : du 1 er avril au 31 mars) :

2. Ajustement du chiffre d'affaires en cas de cessation d'activité ou de création

A. PRINCIPES

Les seuils de chiffre d'affaires définis à l'article 302 septies A pour l'application du régime simplifié d'imposition (RSI) sont ajustés s'il y a lieu au prorata du temps d'exploitation de l'entreprise au cours de l'année civile.

Cet ajustement s'applique en cas de cessation d'activité ou en cas de création au cours de l'année civile.

En revanche, il n'y a pas lieu d'appliquer le prorata aux chiffres d'affaires annuels des entreprises saisonnières, c'est-à-dire lorsque l'activité ne peut, en raison de sa nature ou de son lieu d'exercice, être pratiquée que pendant une certaine partie de l'année.

L'ajustement au prorata temporis du chiffre d'affaires est effectué en fonction du nombre de jours d'activité par rapport à 365 jours.

B. EXEMPLES CONCERNANT UNE ENTREPRISE DONT L'ACTIVITÉ PRINCIPALE EST LA VENTE DE MARCHANDISES, OBJETS, FOURNITURES ET DENRÉES À EMPORTER OU À CONSOMMER SUR PLACE OU DE FOURNIR LE LOGEMENT ET DONT L'EXERCICE COMPTABLE CORRESPOND À L'ANNÉE CIVILE :

a) Cas d'une entreprise qui cesse son activité le 31 mai 2006

Pendant la période du 1 er janvier 2006 au 31 mai 2006, elle a réalisé un chiffre d'affaires de 350 000 €.

Pour déterminer le régime applicable l'année de cessation, il convient d'ajuster prorata temporis le seuil limite de chiffre d'affaires applicable au régime simplifié d'imposition, soit 840.000 €, en fonction du nombre de jours d'activité par rapport à 365 jours.

La durée d'activité de l'entreprise est de 151 jours (du 1 er janvier 2006 au 31 mai 2006).

Le seuil de chiffre d'affaires limite à retenir est de 347 506 € : (840 000 € X 151 jours d'activité) / 365.

Le chiffre d'affaires réalisé par cette entreprise l'année de cessation, soit 350 000 €, est supérieur au seuil limite de chiffre d'affaires ajusté prorata temporis (347 506 €). L'entreprise ne peut pas bénéficier du maintien du régime simplifié pour l'année de cessation. Elle doit donc déposer une déclaration récapitulative selon le régime réel d'imposition pour la période du 1 er janvier au 31 mai, au cours du mois de juin.

L'entreprise relevant du régime réel normal dès le 1 er janvier 2006 est soumise au dépôt d'une déclaration dans le délai prévu au 4 de l'article 287 du code général des impôts, soit dans les 30 jours de la cessation.

b) Cas d'une entreprise qui se crée le 2 juin 2006

Au 31 octobre, elle a réalisé un chiffre d'affaires de 450 000 €.

La durée d'activité de l'entreprise est de 213 jours (du 2 juin 2006 au 31 décembre 2006).

Pour apprécier le franchissement des limites supérieures du régime simplifié d'imposition, les seuils de chiffre d'affaires sont ajustés prorata temporis :

- pour l'appréciation du seuil de 840 000 €, soit (840 000 € X 213) / 365 = 490 000 €. Dans ce cas, le montant du chiffre d'affaires réalisé, soit 450 000 €, étant inférieur au seuil proratisé, l'entreprise relève du régime simplifié d'imposition pour sa première année d'activité ;

- pour l'appréciation du seuil de 763 000 €, soit (763 000 € X 213) /3 65 = 445 250 €. L'entreprise a réalisé durant l'année de création un chiffre d'affaires de 450 000 € qui est supérieur au chiffre d'affaires limite du régime simplifié d'imposition proratisé à 445 200 €. Elle relève donc, durant l'année de création, du régime simplifié d'imposition. En revanche, elle relèvera du régime réel d'imposition à compter du 1 er janvier 2007.

Au 30 novembre, elle a réalisé un chiffre d'affaires de 510 000 € et se retrouve ainsi placée sous le régime réel normal depuis le début de l'exercice. Elle doit donc déposer une déclaration récapitulative du 2 juin au 30 novembre, au cours du mois de décembre et une déclaration mensuelle au titre du mois de décembre.

3. Incidence en matière de contrôle fiscal du franchissement des seuils de 840 000 € ou 260 000 € en cours d'année

Conformément au principe dégagé par la jurisprudence du Conseil d'État, un avis de vérification portant sur une période d'imposition ne peut être adressé au contribuable avant l'expiration du délai de dépôt de la déclaration relative à cette période.

Les entreprises assujetties au régime simplifié d'imposition dont le chiffre d'affaires, éventuellement ajusté au prorata du temps d'exploitation au cours de l'année civile, excède en cours d'exercice les seuils déjà cités relèvent du régime normal d'imposition à compter du premier jour de l'exercice en cours. Elles sont tenues de déposer le mois suivant celui du dépassement une déclaration qui récapitule les opérations réalisées depuis le début de l'exercice jusqu'au mois de dépassement et des déclarations mensuelles à compter du mois suivant.

Dans ces conditions, une vérification en matière de TVA peut être engagée dans les conditions habituelles dès l'expiration du délai de dépôt de la déclaration récapitulative.

BO lié 3 F-1-99

ANNEXE

Article 302 septies A du code général des impôts

I. Il est institué par décret en Conseil d'État un régime simplifié de liquidation des taxes sur le chiffre d'affaires dues par les personnes dont le chiffre d'affaires , ajusté s'il y a lieu au prorata du temps d'exploitation au cours de l'année civile, n'excède pas 763 000 €, s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, ou 230 000 €, s'il s'agit d'autres entreprises. Ces limites s'apprécient en faisant abstraction de la taxe sur la valeur ajoutée et des taxes assimilées.

II. Le régime simplifié prévu au I demeure applicable pour l'établissement de l'imposition due au titre de la première année au cours de laquelle les chiffres d'affaires limites prévus pour ce régime sont dépassés. Cette imposition est établie compte tenu de ces dépassements.

Ces dispositions ne sont pas applicables si le chiffre d'affaires excède 840 000 € s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, et 260 000 € s'il s'agit d'autres entreprises .[Ces dispositions sont applicables aux exercices ouverts à compter du 1 er janvier 2006.]

III. La régularisation de la taxe sur la valeur ajoute due au titre d'un exercice peut intervenir dans les trois mois qui suivent la clôture de cet exercice. Un décret en Conseil d'Etat fixe les modalités d'application pratique du présent paragraphe ; il procède aux adaptations nécessaires de la législation en vigueur, notamment pour les entreprises qui n'ont clôturé aucun exercice au cours d'une année civile.

1 Le quantième du 22 est cité à titre d'exemple. Le quantième limite de dépôt de la déclaration est déterminé par les dispositions de l'article 39 de l'annexe IV au code général des impôts auquel il convient de se reporter.