B.O.I. N° 30 DU 13 MARS 2012

Annexe 2

Application des principes OCDE aux gains réalisés en exercice de bons de souscription de parts de créateur d'entreprise

I. Rappel du régime des bons de souscription de parts de créateur d'entreprise au regard du droit interne

121 . Le dispositif des bons de souscription de parts de créateur d'entreprise (BSCPE) prévu à l'article 163 bis G permet aux jeunes sociétés de s'attacher, par le biais d'un intéressement à leur capital, le concours de salariés qu'elles ne pourraient recruter compte tenu de leur faible surface financière.

122 . Les BSPCE confèrent à leurs bénéficiaires le droit de souscrire des titres représentatifs du capital de leur entreprise à un prix définitivement fixé au jour de leur attribution. Ils offrent ainsi la perspective de réaliser un gain en cas d'appréciation du titre entre la date d'attribution du bon et la date de cession du titre acquis au moyen de ce bon.

123 . L'attribution des BSCPE est subordonnée au respect de certaines conditions, tenant notamment aux sociétés susceptibles d'en émettre et à leurs bénéficiaires, prévues à l'article 163 bis G 25 .

124 . En application de cet article, le gain net réalisé lors de la cession des titres acquis en exercice des BSPCE est soumis à l'impôt sur le revenu dans les conditions et aux taux prévus à l'article 150-0 A ou au 2 de l'article 200 A , c'est-à-dire selon le régime des plus-values de valeurs mobilières, au taux de 19 % 26 . Toutefois, lorsqu'à la date de la cession des titres, le bénéficiaire exerce son activité dans la société depuis moins de trois ans, ou a exercé son activité pendant moins de trois ans, ce taux est porté à 30 %.

125 . Pour plus de précisions sur le régime fiscal des BSPCE, il convient de se reporter à l'instruction du 4 octobre 2010 parue au bulletin officiel des impôts 5 F-15-10 .

II. Application des principes de l'OCDE aux BSPCE

A. PRINCIPE

1. Qualification des gains issus de BSPCE au regard des principes de l'OCDE

126 . Au sens du droit interne et des principes de l'OCDE, les BSPCE constituent, pour les salariés ou dirigeants bénéficiaires, un mode de rémunération participative analogue aux options sur titres. Le gain provenant de l'exercice des bons a donc la même nature juridique que celui provenant de l'exercice des options.

127 . Ainsi, pour l'application des principes de l'OCDE présentés à la section 2 du chapitre 1 de la présente instruction, il convient de considérer que seul constitue un gain salarial la fraction du gain net correspondant à la différence entre la valeur du titre souscrit au jour de l'exercice du bon et le prix d'acquisition du titre fixé lors de l'attribution du bon. Ce gain de nature salariale est dénommé « gain d'exercice ».

128 . Sous réserve que la convention n'en dispose autrement, ce gain d'exercice constitue en principe un revenu d'emploi au sens du paragraphe 1 de l'article 15 du Modèle, qui vise « les salaires, traitements, et autres rémunérations similaires qu'un résident d'un Etat contractant reçoit au titre d'un emploi salarié ».

129 . La fraction du gain net de cession des BSPCE correspondant à la différence entre le prix de cession du titre acquis au moyen du bon et sa valeur au jour de l'exercice du bon constitue un gain en capital qui, à ce titre, relève de l'article 13 du Modèle précité ou, à défaut, de l'article 21 du Modèle relatif aux autres revenus.

2. Détermination de la fraction du gain d'exercice imposable en France

130 . En cas de mobilité internationale du bénéficiaire du bon, le gain d'exercice est imposable dans le ou les Etats dans lesquels l'activité rémunérée par le bon a été exercée, sous réserve que la rémunération perçue au titre de cette activité soit imposable dans l'Etat considéré en application des dispositions conventionnelles (voir n° 58 ).

131 . Pour déterminer la part du gain d'exercice imposable dans chaque Etat, il convient d'appliquer les règles exposées aux chapitres 2 et suivants de la présente instruction, sous réserve des précisions suivantes.

132 . La période de référence court de l'attribution du bon à la date à laquelle le bénéficiaire est propriétaire du droit d'exercer ce bon, c'est-à-dire lorsqu'il a définitivement acquis ce droit (même s'il ne peut pas l'exercer immédiatement).

133 . La résidence fiscale prise en compte est celle du bénéficiaire au moment du fait générateur de l'imposition, c'est-à-dire au moment de la cession des titres acquis au moyen du bon.

B. EXEMPLES

134. Exemple 1 : Le 1 er janvier N, un salarié se voit attribuer des BSPCE qu'il pourra exercer lorsqu'il aura réalisé un chiffre d'affaires de 500 000 €. Il atteint cet objectif le 1 er janvier N+2. Le délai d'exercice fixé par la société est de 10 ans.

Dans cet exemple, le salarié est propriétaire du droit d'exercice lorsqu'il réalise un chiffre d'affaires de 500 000€ : la période de référence court du 1 er janvier N au 1 er janvier N+2.

135. Exemple 2 : Le 1 er janvier N, des BSPCE sont attribués à un salarié. Le salarié ne peut exercer le bon avant le 1 er janvier N +2 et doit l'exercer avant le 1 er janvier N+4. En revanche, aucune condition liée à des objectifs professionnels ou de présence dans l'entreprise à une date donnée n'est prévue.

Dans cet exemple, les bons sont acquis par leur bénéficiaire au jour de l'attribution. La période de référence correspond au 1 er janvier N.

•

Annexe 3

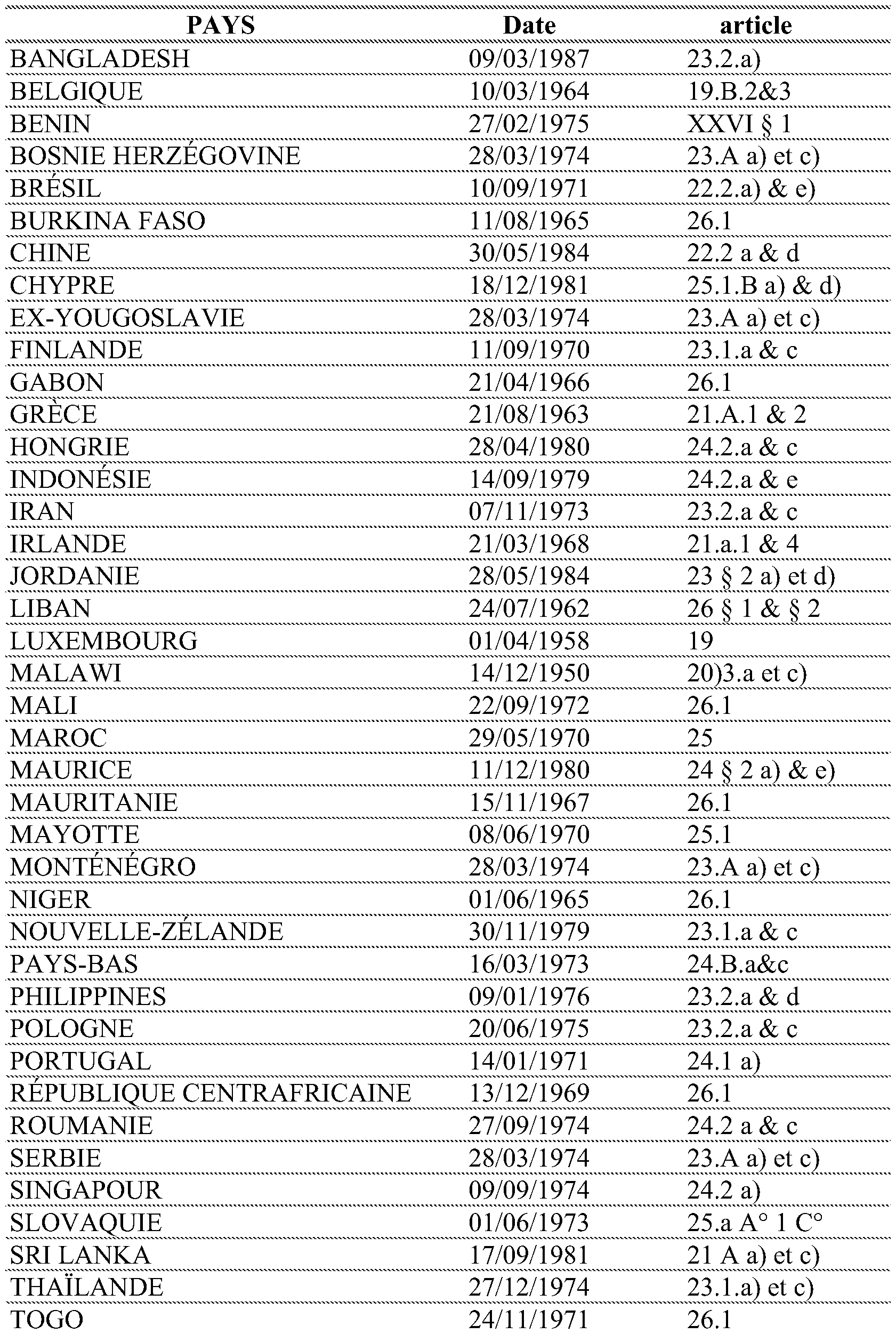

Elimination des doubles impositions dans les conventions conclues par la France en vigueur au 1 er juillet 2011. Exemption pour les revenus d'emploi correspondant à une activité exercée dans un Etat autre que celui de la résidence .

Cas général

•

Annexe 4

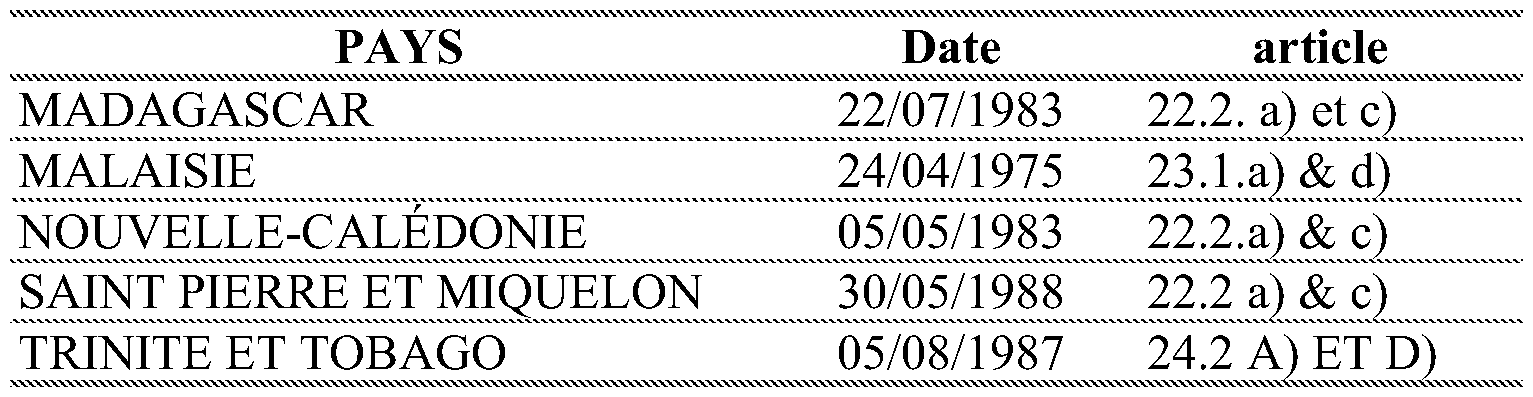

Elimination des doubles impositions dans les conventions conclues par la France en vigueur au 1 er juillet 2011. Exemption pour les revenus d'emploi correspondant à une activité exercée dans un Etat autre que celui de la résidence .

Exemption accordée si les revenus sont imposables en vertu du droit interne de l'autre Etat .

•

Annexe 5

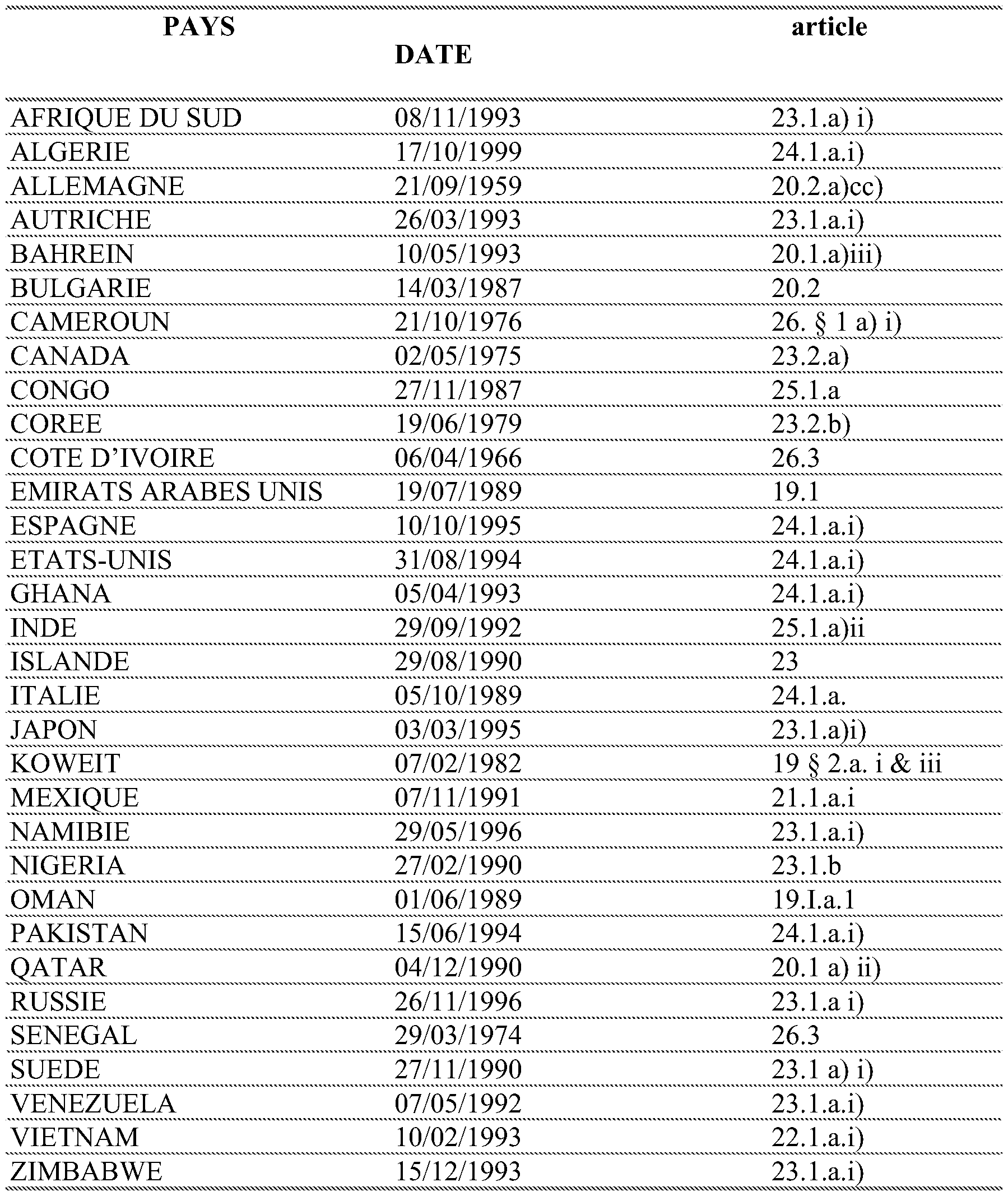

Elimination des doubles impositions dans les conventions conclues par la France en vigueur au 1 er juillet 2011 .

Crédit d'impôt égal à l'impôt français pour les revenus d'emploi correspondant à une activité exercée dans un Etat autre que celui de la résidence. Cas général

•

Annexe 6

Elimination des doubles impositions dans les conventions conclues par la France en vigueur au 1 er juillet 2011. Crédit d'impôt égal à l'impôt français pour les revenus d'emploi correspondant à une activité exercée dans un Etat autre que celui de la résidence .

Crédit d'impôt octroyé si les revenus sont soumis à l'impôt dans l'autre Etat

•

Annexe 7

Elimination des doubles impositions dans les conventions conclues par la France en vigueur au 1 er juillet 2011 .

Crédit d'impôt égal à l'impôt acquitté dans l'Etat de la source pour les revenus d'emploi correspondant à une activité exercée dans un Etat autre que celui de la résidence .

•

Annexe 8

Article 15 du modèle OCDE de convention fiscale concernant le revenu et la fortune

Commentaires sur l'article 15 du modèle de convention relatifs au traitement des options d'achat d'actions pour les salariés .

ARTICLE 15

REVENUS D'EMPLOI

1. Sous réserve des dispositions des articles 16, 18 et 19, les salaires, traitements et autres rémunérations similaires qu'un résident d'un État contractant reçoit au titre d'un emploi salarié ne sont imposables que dans cet État, à moins que l'emploi ne soit exercé dans l'autre État contractant. Si l'emploi y est exercé, les rémunérations reçues à ce titre sont imposables dans cet autre État.

2. Nonobstant les dispositions du paragraphe 1, les rémunérations qu'un résident d'un État contractant reçoit au titre d'un emploi salarié exercé dans l'autre État contractant ne sont imposables que dans le premier État si :

a) le bénéficiaire séjourne dans l'autre État pendant une période ou des périodes n'excédant pas au total 183 jours durant toute période de douze mois commençant ou se terminant durant l'année fiscale considérée, et

b) les rémunérations sont payées par un employeur, ou pour le compte d'un employeur, qui n'est pas un résident de l'autre État, et

c) la charge des rémunérations n'est pas supportée par un établissement stable que l'employeur a dans l'autre État.

3. Nonobstant les dispositions précédentes du présent article, les rémunérations reçues au titre d'un emploi salarié exercé à bord d'un navire ou d'un aéronef exploité en trafic international, ou à bord d'un bateau servant à la navigation intérieure, sont imposables dans l'État contractant où le siège de direction effective de l'entreprise est situé.

EXTRAITS DES COMMENTAIRES SUR L'ARTICLE 15 CONCERNANT LES REVENUS D'EMPLOI

TRAITEMENT DES OPTIONS D'ACHAT D'ACTIONS POUR LES SALARIÉS

12 . Les règles différentes d'un pays à l'autre qui s'appliquent à l'imposition des options d'achat d'actions pour les salariés créent des problèmes particuliers qui sont examinés ci-dessous. S'il est vrai qu'un grand nombre de ces problèmes se posent pour d'autres formes de rémunération des salariés, notamment celles qui se fondent sur la valeur des actions de la société de l'employeur ou d'une société apparentée, ils sont particulièrement aigus dans le cas des options d'achat d'actions. Cela tient pour une large part à ce que les options d'achat d'actions sont souvent imposées à un moment(par exemple lorsque l'option est exercée ou lorsque les actions sont vendues) qui est différent du moment où sont fournis les services d'emploi que ces options rémunèrent.

12.1 Comme il est indiqué au paragraphe 2 . 2 , l'article autorise l'État de la source à imposer la fraction de l'avantage lié à l'option d'achat d'actions qui constitue une rémunération provenant de l'emploi exercé dans cet État même si l'impôt est perçu à un moment ultérieur lorsque le salarié n'est plus employé dans cet État.

12.2 L'article s'applique à l'avantage lié à l'emploi qui résulte d'une option d'achat d'actions attribuée à un salarié quel que soit le moment où cet avantage est imposé, mais il faut distinguer cet avantage lié à l'emploi du gain en capital pouvant provenir de l'aliénation d'actions acquises par l'exercice de l'option. C'est cet article et non l'article 13 qui s'applique à tout avantage découlant de l'option elle-même jusqu'à ce qu'elle soit exercée, vendue ou autrement aliénée (par exemple en cas d'annulation ou d'acquisition par l'employeur ou l'émetteur). Toutefois, dès lors que l'option a été exercée ou aliénée, l'avantage lié à l'emploi a été réalisé, et tout gain ultérieur sur les actions acquises (c'est-à-dire la valeur des actions telle qu'observée après exercice) est obtenu par le salarié en sa qualité d'investisseur - actionnaire et relève de l'article 13. En effet, c'est au moment de l'exercice que l'option, qui représente ce que le salarié a obtenu du fait de son emploi, s'éteint et que le bénéficiaire acquiert le statut d'actionnaire (et, généralement investit de l'argent pour acquérir ce statut). Mais lorsque l'option qui a été exercée donne le droit au salarié d'acquérir des actions qui ne seront irrévocablement acquises qu'à la fin d'une période d'emploi exigée, il convient d'appliquer cet article à l'accroissement de valeur éventuellement observé jusqu'à la fin de la période d'emploi exigée qui est postérieure à l'exercice de l'option.

12.3 Le fait que l'article ne s'applique pas à l'avantage obtenu après l'exercice ou l'aliénation de l'option n'implique en aucune manière que l'imposition du revenu d'emploi en droit interne doive intervenir au moment de cet exercice ou de cette aliénation. Comme on l'a déjà indiqué, l'article n'impose aucune restriction quant au moment où le revenu en question peut être imposé par l'État de la source. Par conséquent, l'État de la source pourrait imposer le revenu en question au moment de l'attribution de l'option, au moment de l'exercice (ou de l'aliénation de l'option), au moment de la vente de l'action ou à tout autre moment. Toutefois, l'État de la source ne peut imposer que l'avantage lié à l'option même et pas ce qui correspond à la détention ultérieure des actions acquises par l'exercice de cette option (sauf dans les circonstances visées dans la dernière phrase du paragraphe précédent).

12.4 Puisque le paragraphe 1 doit être interprété en ce sens qu'il s'applique à tout avantage découlant de l'option jusqu'à ce qu'elle soit exercée, vendue ou autrement aliénée, peu importe la qualification de cet avantage ou de tout élément de cet avantage en droit fiscal interne. En conséquence, alors même que l'article doit être interprété en ce sens qu'il permet à l'État de la source d'imposer l'avantage observé jusqu'au moment où l'option a été exercée, vendue ou autrement aliénée, c'est à cet État qu'il appartient de se prononcer sur la façon d'imposer cet avantage, par exemple en tant que revenu d'emploi ou en tant que gain en capital. Si l'État de la source décide, par exemple, d'appliquer à l'option un impôt sur les gains en capital lorsque le salarié cesse d'être résident de ce pays, cet impôt sera autorisé en vertu de l'article. Il en sera de même dans l'État de la résidence. Par exemple, alors même que cet État aura un droit exclusif d'imposer l'accroissement de valeur de l'action observé après l'exercice, puisque cet accroissement de valeur sera considéré comme relevant de l'article 13 de la Convention, il pourra décider de l'imposer en tant que revenu d'emploi ou en tant que gain en capital en vertu de sa législation interne.

12.5 L'avantage découlant d'une option d'achat d'actions attribuée à un salarié ne relèvera pas en général de l'article 21, qui ne s'applique pas aux revenus régis par d'autres articles, ou de l'article 18, qui ne s'applique qu'aux pensions et aux rémunérations similaires, même si l'option est exercée après cessation de l'emploi ou départ en retraite.

12.6 Le paragraphe 1 autorise l'État de la source à imposer les salaires, traitements et autres rémunérations similaires reçus au titre d'un emploi salarié exercé dans cet État. Pour déterminer si et dans quelle mesure une option d'achat d'actions destinée à un salarié provient de l'emploi exercé dans un État, il faut dans chaque cas prendre en compte l'ensemble des faits et circonstances pertinents, notamment les conditions contractuelles qui se rapportent à cette option (par exemple, les conditions dans lesquelles l'option attribuée peut être exercée ou cédée). Il convient à cet effet d'appliquer les principes généraux suivants.

12.7 Le premier principe est qu'en règle générale une option d'achat d'actions destinée à un salarié ne doit pas être considérée comme se rapportant à des services fournis après la période d'emploi exigée pour que le salarié acquière le droit d'exercer cette option. Par conséquent, lorsqu'une option d'achat d'actions est attribuée à un salarié à la condition qu'il exerce ses fonctions pour le même employeur (ou une entreprise associée) pendant trois ans, l'avantage lié à l'emploi qui découle de cette option ne doit généralement pas être attribué aux services accomplis après cette période de trois ans.

12.8 Toutefois, pour l'application du principe qui précède, il importe de distinguer entre une période d'emploi exigée pour obtenir le droit d'exercer une option d'achat d'actions destinée à un salarié et un simple délai fixé pour l'exercice de l'option (délai de blocage). Ainsi, par exemple, une option qui est attribuée à un salarié à la condition qu'il reste au service du même employeur (ou d'une entreprise associée) pendant trois ans peut être considérée comme se rapportant aux services accomplis durant ces trois ans, alors qu'une option qui est attribuée, sans aucune condition d'emploi ultérieur, à un salarié à une certaine date, mais qui, en vertu des conditions dont elle est assortie, ne peut être exercée qu'après un délai de trois ans, ne doit pas être considérée comme se rapportant à l'emploi exercé durant ces années, puisque l'avantage lié à cette option serait obtenu par son bénéficiaire même s'il quittait son emploi immédiatement après l'attribution de l'option et attendait les trois années exigées avant de l'exercer.

12.9 Il importe également de distinguer deux situations : celle où une période d'emploi est exigée comme condition de l'acquisition du droit d'exercer l'option et celle où l'option déjà acquise peut devenir caduque si elle n'est pas exercée avant la cessation de l'emploi (ou à bref délai après la cessation de l'emploi). Dans la deuxième situation, l'avantage lié à l'option ne doit pas être considéré comme se rapportant aux services accomplis après l'acquisition de l'option, puisque le salarié a déjà obtenu l'avantage et pourrait en fait le réaliser à tout moment. La condition en vertu de laquelle l'option déjà acquise peut devenir caduque en cas de cessation de l'emploi n'est pas une condition pour l'acquisition de l'avantage, mais une condition en vertu de laquelle l'avantage déjà acquis peut ultérieurement être perdu. Cette distinction peut être illustrée par les exemples suivants :

— Exemple 1 : Le 1er janvier de l'année 1, une option d'achat d'actions est attribuée à un employé. L'acquisition de cette option est sujette à la condition que l'employé demeure à l'emploi du même employeur jusqu'au 1er janvier de l'année 3. Une fois cette condition remplie, l'option devient exerçable du1er janvier de l'année 3 au 1er janvier de l'année 10 (il s'agit d'une option dite« américaine ») 27 . Il est toutefois prévu que toute option qui n'aura pas été exercée deviendra caduque lors de la perte de l'emploi. Dans cet exemple, le droit d'exercer l'option est acquis le 1er janvier de l'année 3 (soit la date d'acquisition[ vesting ]) puisqu'il n'est plus nécessaire d'être employé après cette date pour obtenir le droit d'exercer l'option.

— Exemple 2 : Le 1er janvier de l'année 1, une option d'achat d'actions est attribuée à un employé. L'option est exerçable le 1er janvier de l'année 5 (il s'agit d'une option dite « européenne »). L'option a été accordée à la condition de ne pouvoir être exercée le 1er janvier de l'année 5 que s'il n'a pas été mis fin à l'emploi avant cette date. Dans cet exemple, le droit d'exercer l'option n'est pas acquis avant le 1er janvier de l'année 5 (soit la date d'exercice) puisqu'un emploi jusqu'à cette date est une condition requise pour l'acquisition du droit d'exercer l'option[ vesting ].

12.10 Il est des cas où ce premier principe ne devrait pas s'appliquer. Tel pourrait être le cas, par exemple, lorsque l'option d'achat d'actions est attribuée à un employé sans condition au moment où il prend ses fonctions, est transféré dans un autre pays ou accède à des responsabilités nouvelles et que, dans chaque cas, l'option est clairement liée aux nouvelles fonctions que le salarié exercera pendant une période déterminée. Dans ce cas, il peut être approprié de considérer que l'option se rapporte à ces nouvelles fonctions, même si le droit d'exercer cette option est acquis avant que ces fonctions n'aient été exercées. En outre, il y a des cas où une option devient exerçable sur un plan technique, mais où cette option confère au salarié le droit d'acquérir des actions qui ne seront pas acquises avant la fin d'une certaine période d'emploi. Dans ce cas, il pourrait être approprié de considérer que l'avantage lié à l'option se rapporte aux fonctions exercées durant toute la période écoulée entre l'attribution de l'option et l'acquisition des actions.

12.11 Le deuxième principe est qu'une option d'achat d'actions destinée à un salarié ne devrait être considérée comme se rapportant à des fonctions exercées avant le moment où elle est attribuée que pour autant que cette attribution vise à récompenser l'exercice de ces fonctions par le bénéficiaire pendant une durée précise. Tel serait le cas, par exemple, lorsque la rémunération est clairement fondée sur la performance passée du salarié durant une certaine période ou sur les résultats financiers passés de l'employeur et subordonnée au fait que le salarié a été employé par l'employeur ou une entreprise associée durant la période à laquelle se rapportent ces résultats financiers. De même, dans certains cas, il peut y avoir des éléments objectifs qui montrent que, durant une période d'emploi passée, les participants à un plan d'options d'achat d'actions étaient fondés à penser qu'une partie de leur rémunération au titre de cette période proviendrait du plan par l'attribution ultérieure d'options d'achat d'actions. Untel élément pourrait être, par exemple, la pratique régulièrement observée d'un employeur ayant attribué un volume similaire d'options d'achat d'actions pendant plusieurs années, tant que rien n'indique que cette pratique pourrait être abandonnée. Sous réserve d'autres facteurs, ce type d'élément pourrait être très pertinent pour déterminer si et dans quelle mesure l'option d'achat d'actions se rattache à cette période d'emploi passée.

12.12 Lorsqu'une période d'emploi est exigée pour obtenir le droit d'exercer une option d'achat d'actions destinée à un salarié, mais que cette condition n'est pas appliquée dans certaines circonstances, par exemple lorsque l'employeur met fin à la relation d'emploi ou lorsque le salarié atteint l'âge de la retraite, l'avantage lié à l'option d'achat d'actions doit être considéré comme se rattachant uniquement à la période de services effectivement accomplis au moment où ces circonstances se sont en fait produites.

12.13 Enfin, il peut y avoir des cas où certains facteurs amènent à penser que l'option vient récompenser des services passés, alors que d'autres facteurs semblent indiquer qu'elle est liée à des services futurs. En cas de doute, il faudrait admettre que les options d'achat d'actions sont généralement accordées aux salariés pour les inciter à améliorer leurs performances futures ou pour les fidéliser. En conséquence, les options d'achat d'actions attribuées aux salariés sont principalement liées à des services futurs. Cependant, tous les faits et circonstances devront être pris en compte avant de conclure ainsi et il y aura des cas où l'on pourra démontrer que l'option d'achat d'actions se rapporte à la fois à des périodes de services passés et à des périodes de services futurs (par exemple, l'option n'est attribuée que si le salarié a atteint un certain objectif de performance l'année précédente, mais ne peut être exercée que si le salarié continue d'exercer ses fonctions pendant encore trois ans).

12.14 Lorsque, sur la base des principes qui précèdent, une option d'achat d'actions est considérée comme se rapportant à un emploi exercé dans plus d'un État, il faudra déterminer, pour l'application de l'article 15 et des articles 23 A et 23 B, quelle est la fraction de l'avantage lié à l'option d'achat d'actions qui se rapporte à l'emploi exercé dans chaque État. Dans ce cas, l'avantage lié à l'emploi qui doit être imputé à l'option d'achat d'actions doit être considéré comme obtenu dans un pays donné en proportion du nombre de jours durant lesquels l'emploi a été exercé dans ce pays par rapport au nombre total de jours durant lesquels les services d'emploi auxquels se rapporte l'option d'achat d'actions ont été fournis. À cet effet, les seules périodes de service à prendre en compte sont celles qui sont pertinentes dans l'optique du plan d'options d'achat d'actions, autrement dit celles au cours desquelles les services sont fournis au même employeur ou à d'autres employeurs si l'emploi auprès de ceux-ci intervient dans le calcul de la période d'emploi exigée pour acquérir le droit d'exercer l'option.

12.15 Les pays membres ont la possibilité de s'écarter de l'application au cas par cas des principes ci-dessus (aux paragraphes 12.7 à 12.14) en s'entendant sur une méthode spécifique dans un contexte bilatéral. Par exemple, deux pays imposant essentiellement au moment de l'exercice de l'option peuvent convenir, à titre de principe général, d'imputer le revenu d'une option se rapportant principalement à des services futurs aux services accomplis par un salarié dans les deux États entre la date de l'attribution et la date de l'exercice. Par conséquent, dans le cas d'options qui ne sont exerçables que lorsque le salarié a fourni des services à l'employeur pendant une certaine période, deux États pourraient convenir d'une méthode imputant le revenu de l'option à chaque État en fonction du nombre de jours durant lesquels le salarié a exercé son emploi dans chaque État pour l'employeur au cours de la période se situant entre la date de l'attribution et la date de l'exercice. Un autre exemple serait celui de deux pays appliquant un régime fiscal similaire aux options d'achat d'actions destinées aux salariés et adoptant des dispositions qui confèrent à l'un des États contractants le droit exclusif d'imposition de l'avantage lié à l'emploi, même si une fraction mineure des services d'emploi auxquels l'option se rapporte ont été fournis dans l'autre État. Bien entendu, les pays membres devront faire preuve de prudence dans l'adoption de telles méthodes, parce qu'elles peuvent entraîner une double imposition ou une double non-imposition si une partie de l'emploi est exercée dans un État tiers qui n'applique pas une méthode similaire.

1 « Plans d'options d'achat d'actions pour les salariés : problèmes transfrontaliers concernant l'impôt sur le revenu »

2 Ces commentaires sont reproduits en annexe 8.

3 La période d'indisponibilité est de quatre ans pour les options attribuées depuis le 27 avril 2000 (cinq ans pour les options attribuées antérieurement). Elle est décomptée à partir du jour d'attribution de l'option, c'est-à-dire de la date à laquelle le conseil d'administration ou le directoire désigne les bénéficiaires des options, le nombre de titres qu'ils sont en droit de souscrire ou d'acheter et le prix auquel ils peuvent effectuer cette souscription ou cet achat.

4 Dans sa rédaction issue du décret 2012-130 du 30 janvier 2012 relatif aux obligations déclaratives en matière d'options de souscription ou d'achat d'actions pour les options sur titres levées à compter du 1 er janvier 2012.

5 Il s'agit de la location d'actions et de parts sociales régie par les articles L. 239-1 à L. 239-5 du code de commerce issus de l'article 26 de la loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises.

6 Ainsi que l'a reconnu le Conseil d'Etat (CE, 30 décembre 2003 n°233894 sect., SA Andritz, BOI 13 O-2-05 du 12 janvier 2005).

7 En ce sens, CAA Douai, 31 mai 2005 n°03-274, 2è ch., Krysik et a.

8 C'est ce dernier article qui s'appliquera le cas échéant au gain de levée d'option dont bénéficie un membre du conseil d'administration ès qualités.

9 Dans leur rédaction issue de l'article 22 de la loi n° 2009-1674 de finances rectificative pour 2009 et applicable à compter du 1 er mars 2010.

10 Dans sa rédaction issue de l'article 48 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011.

11 Pour plus de précisions, il convient de se reporter aux paragraphes 12 . 7 à 12 . 13 des commentaires sur l'article 15 du Modèle de convention.

12 Pour plus de précisions, il convient de se reporter au paragraphe 12 . 10 des commentaires précités.

13 En cas de cessation de l'emploi, l'option ne pourra être exercée et la question de la répartition du droit d'imposer ne se posera pas.

14 Il s'agit, par exemple, en France, du cas où un conseil d'administration ou, selon le cas, de surveillance décide que les options ne peuvent être levées par les dirigeants avant la cessation de leurs fonctions en application de l'article L 225-185 du code de commerce.

15 Et sous réserve que la convention fiscale applicable ne prévoit de règles particulières : cf. n° 24 et suivants.

16 Ou dans plusieurs Etats mais que les rémunérations perçues au titre de l'activité ne sont taxables que dans un seul Etat.

17 Pour la détermination du nombre de jours effectivement travaillés, les jours non travaillés tels que les jours fériés, les week-end ou les jours de congés (qu'elle qu'en soit la cause) ne doivent pas être pris en compte.

18 La circonstance que le salarié ait travaillé dans plusieurs Etats avant l'attribution est sans incidence : voir n° 49 .

19 Ou, le cas échéant, converties au porteur ou louées.

20 Issu de l'article 57 de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

21 Cf. n° 79

22 Cette valeur symbolique s'apprécie en fonction de sa valeur réelle, c'est-à-dire, son cours de bourse si elle est cotée, au moment de son attribution. A titre pratique, il est admis qu'une participation financière des attributaires qui n'excède pas 5 % de la valeur réelle des titres au jour de l'attribution revêt un caractère symbolique et ce, même si elle correspond à la valeur nominale des titres.

23 Issu du décret 2012-131 du 30 janvier 2012 relatif aux obligations déclaratives en matière d'attributions d'actions gratuites, d'options sur titres et de bons de souscription de parts de créateur d'entreprise et applicable aux actions gratuites définitivement acquises à compter du 1 er janvier 2012.

24 Ou de la période de conservation prévue par le plan si elle est supérieure.

25 Les obligations déclaratives sont prévues à l'article 41 V bis de l'annexe III au code général des impôts, modifié, pour les bons levés à compter du 1 er janvier 2012, par le décret 2012-131 du 30 janvier 2012 relatif aux obligations déclaratives en matière d'attributions d'actions gratuites, d'options sur titres et de bons de souscription de parts de créateur d'entreprise.

26 Ce taux est applicable aux cessions intervenues à compter du 1 er janvier 2011. Il s'élevait auparavant à 18 %.

27 Dans le cas d'une option « américaine », le droit d'acquérir une action peut être exercé pendant une certaine période (typiquement quelques années) ; dans le cas d'une option« européenne », ce droit ne peut être exercé qu'à un moment précis (soit à une date donnée).