B.O.I. N° 30 DU 13 MARS 2012

Section 2 :

Modalités de répartition de l'imposition du gain de levée d'option

A. PRINCIPE

57.En application des principes de l'OCDE, le gain de levée d'option constitue un revenu d'emploi imposable dans le ou les Etats dans lesquels le salarié a exercé l'activité justifiant l'attribution de l'option sous réserve que la rémunération perçue au titre de cette activité soit imposable dans l'Etat d'exercice de l'activité en application des dispositions conventionnelles 15 .

Lorsque, pendant la période de référence, le salarié a exercé cette activité dans plusieurs Etats et que les rémunérations correspondantes y sont imposables, l'imposition du gain de levée d'option doit donc être répartie entre eux au prorata du nombre de jours pendant lesquels les services auxquels se rapportent les options ont été fournis dans chacun d'eux.

A l'inverse, lorsque le salarié n'a, au cours de cette période, exercé son activité que dans un seul Etat 16 , le gain de levée d'option y est exclusivement imposable. Par suite, le droit d'imposer appartient en principe à cet Etat (dans lequel il exerçait ses fonctions au jour de l'attribution). A cet égard, le fait que le salarié quitte cet Etat avant d'avoir exercé ses options, par exemple suite à un départ en retraite, est sans incidence.

58.En outre, dans le cas où le salarié, au cours de la période de référence, exerce son activité dans un Etat sans que sa rémunération y soit imposable en application des dispositions conventionnelles, cette période d'activité doit être prise en compte dans l'Etat auquel est attribué le droit d'imposer la rémunération correspondante.

Il s'agit principalement du cas où la convention contient la clause dite de « mobilité temporaire » prévue par le 2 de l'article 15 du modèle OCDE qui, par exception au principe de l'imposition dans l'Etat d'exercice de l'activité, maintient l'imposition du revenu d'emploi dans l'autre Etat (voir annexe 8).

Il peut également s'agir des cas de mise en œuvre du régime frontalier, figurant dans certaines conventions conclues par la France, qui, par exception au principe général précité, maintient l'imposition du revenu d'emploi dans l'Etat de résidence, ou encore des cas d'application des clauses spécifiques au transport international qui maintiennent l'imposition du revenu d'emploi des personnels navigants dans l'Etat où le siège de direction effective de l'entreprise est situé.

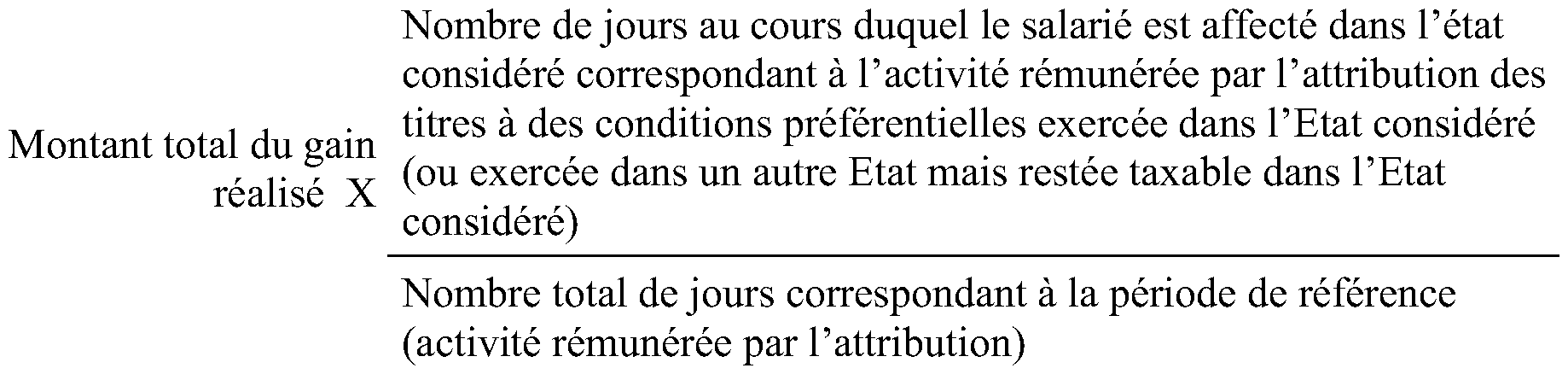

59.Il convient de déterminer, durant la période de référence, le nombre de jours travaillés dans chaque Etat.

En pratique, ce calcul s'effectue selon un décompte calendaire (365 jours par an) en se référant à la date de prise d'effet de l'affectation d'un salarié dans l'Etat considéré (y compris donc les jours non travaillés).

Ainsi, la fraction du gain imposable dans un Etat est déterminée au prorata du nombre de jours d'activité exercée dans l'Etat considéré pendant la période de référence, en appliquant la formule suivante :

Pour le calcul de ce rapport, les jours non travaillés (y compris les jours fériés et les congés quel qu'en soit la cause etc..) sont donc pris en compte au numérateur et au dénominateur quel que soit le lieu où se trouvait le bénéficiaire au cours de ces périodes.

60.Toutefois, lorsque le salarié exerce son activité simultanément dans plusieurs Etats, il garde la possibilité de démontrer que cette méthode ne correspond pas à la réalité de la répartition de son activité et de déterminer le nombre de jours effectivement travaillés 17 dans chaque Etat. Dans le cas où l'application des conventions fiscales conduit néanmoins à l'imposition de la totalité du gain de levée d'option dans chaque Etat dans lequel l'activité à laquelle se rapporte l'option a été exercée, l'élimination des doubles impositions est effectuée selon les règles détaillées au chapitre 4 de la présente instruction.

B. EXEMPLES

61. Exemple 1 : Un salarié est résident d'un État A le 1 er janvier 2008. A cette date, il travaille dans une société appartenant à un groupe international et bénéficie de l'attribution d'une option d'achat d'actions. L'acquisition définitive du droit d'exercer cette option est soumise à la condition qu'il occupe encore un emploi au sein du groupe au 1 er janvier 2011. A compter du 31 décembre 2009, il est affecté et part travailler à l'étranger dans une autre société du même groupe. Il devient résident de l'Etat B. Il exerce l'option le 1 er juillet 2011 et vend immédiatement l'action correspondante.

Dans ce cas, la période de référence court du 1 er janvier 2008, date d'attribution de l'option, au 1 er janvier 2011, date à laquelle le salarié est devenu propriétaire de l'option.

Le nombre de jours à prendre en compte pour le plan d'options d'achat d'actions est égal à 1 095 (3 x 365). Pendant cette période, le salarié a exercé son activité pendant 729 jours (364 + 365) dans l'Etat A et 366 jours dans l'Etat B.

Le gain de levée d'option est imposable au prorata de l'activité exercée sur son territoire pendant la période de référence, soit à hauteur de 67 % (729 jours sur 1095) dans l'État A et à hauteur de 33 % (366 jours sur 1095) dans l'Etat B.

62. Exemple 2 : Un salarié est résident de l'État A le 1 er janvier 2008 et y travaille. Il se voit attribuer une option d'achat d'actions le 1 er janvier 2008. Le plan prévoit qu'il ne pourra acquérir définitivement le droit d'exercer l'option que s'il occupe cet emploi jusqu'au 1 er janvier 2011. Il est affecté dans l'Etat B à compter du 31 décembre 2009. Du fait de son mauvais état de santé, il quitte son emploi le 30 juin 2010, mais est autorisé à conserver l'option. Il exerce cette option le 1 er janvier 2011.

Dans ce cas, dès lors que le salarié a quitté son emploi le 30 juin 2010, la période de référence court du 1 er janvier 2008 au 30 juin 2010, soit 911 jours ((2 x 365) + 181).

Le gain de levée d'option est imposable à hauteur de 80 % dans l'Etat A (729/911) et à hauteur de 20 % dans l'Etat B.

63. Exemple 3 : Un salarié est résident de l'État A et y travaille. Le 1 er janvier 2008, il se voit attribuer une option d'achat d'actions qu'il ne pourra exercer que le 1 er janvier 2011. Il est affecté dans une autre société du même groupe à compter du 31 décembre 2009 et devient résident fiscal de l'État B.

Dans ce cas, dès lors que l'option est immédiatement acquise au salarié et peut être considérée comme attribuée en récompense de services passés, la période de référence correspond au jour de l'attribution de l'option 18 . Par suite, le droit d'imposer le gain de levée d'option est attribué en totalité à l'Etat A.

Section 3 :

Opérations d'échanges en cas de restructuration de l'entreprise

64.Après une fusion ou une acquisition, il est possible que les options sur titres d'une société absorbée ou acquise soient remplacées par des options sur les actions de la société qui lui succède ou qui l'acquiert.

A. TRAITEMENT DES OPERATIONS INTERCALAIRES EN DROIT INTERNE

I. Avant la levée de l'option

65.Il est admis que les opérations de fusion et de scission réalisées en France ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales sont considérées comme des opérations intercalaires au regard du décompte du délai d'indisponibilité en cas d'échange d'option.

II. Après la levée de l'option

66.Conformément aux dispositions du I bis de l'article 163 bis C, n'est pas considéré comme une cession au regard du régime des options sur titres l'échange sans soulte de titres sous option résultant d'une opération d'offre publique, de fusion, de scission, de division ou de regroupement.

67.Les conditions tenant au caractère nominatif et à l'indisponibilité continuent à être applicables aux actions reçues en échange.

(Pour plus de précisions, voir documentation administrative 5 F-1154 n° 110 et suivants et BOI 5 F-1-09 n° 75 et suivants ).

B. RECOMMANDATIONS DE L'OCDE

68.Les opérations intercalaires sont susceptibles d'être appréciées de manière différente par l'État de résidence du bénéficiaire et par l'État dans lequel l'activité à laquelle se rapportent les options est ou a été exercée, ce qui pourrait aboutir à un décalage dans le temps pour l'élimination de la double imposition.

L'OCDE recommande donc que chaque État considère que l'impôt payé à l'autre État au titre de l'avantage lié à l'emploi qui se rapporte soit à l'option initiale, soit à la nouvelle option ou à l'option modifiée, est un impôt payé sur la même option.

69.L'administration française souscrit aux principes énoncés par l'OCDE et considère que les problèmes éventuels d'application pourront être examinés dans le cadre des procédures amiables prévues par les conventions fiscales.

CHAPITRE 3 :

MODALITES D'IMPOSITION DES GAINS DE LEVEE D'OPTIONS REALISES PAR LES SALARIES OU DIRIGEANTS MIGRANTS

70.Le présent chapitre précise les modalités d'imposition des gains de levée d'options réalisés par les salariés migrants, dans le cas de plans qualifiés et de plans non qualifiés, compte tenu du droit interne et des principes exposés au chapitre 2. Deux situations doivent, pour chaque type de plan, être envisagées :

- celle d'une personne résidente de France au jour du fait générateur en droit interne de l'imposition et qui a exercé tout ou partie de son activité à l'étranger pendant la période de référence,

- celle d'une personne non résidente de France au jour du fait générateur en droit interne de l'imposition et qui a exercé tout ou partie de son activité en France pendant la période de référence.

71.En ce qui concerne les plus-values de cession des titres issus d'options, les règles rappelées aux n° 31 et 32 s'appliquent, en distinguant selon que le bénéficiaire est ou n'est pas résident de France lors de la cession.

Section 1 :

Cas d'un plan qualifié

72.Lorsque les options ont été attribuées par les sociétés conformément aux articles L. 225-177 à L. 225-186 du code de commerce ou, pour les sociétés dont le siège social est situé à l'étranger, dans les conditions prévues au III de l'article 80 bis , l'avantage qui correspond à la différence entre la valeur réelle des titres à la date de la levée et le prix de souscription ou d'achat diminué le cas échéant du rabais excédentaire est imposable au titre de l'année au cours de laquelle intervient la cession des actions (ou, le cas échéant, leur conversion au porteur ou leur location).

73.Le cas échéant, le rabais excédentaire est imposable au titre de l'année de levée des options. Il convient dès lors, pour le rabais excédentaire, de se reporter aux modalités d'imposition du gain de levée d'options réalisé dans le cadre d'un plan non qualifié présentées à la section 2 du présent chapitre (cf. n° 80 à 86 ).

A. CAS D'UN RESIDENT DE FRANCE DONT LE GAIN DE LEVEE D'OPTION SE RAPPORTE EN TOUT OU PARTIE A UNE ACTIVITE EXERCEE A L'ETRANGER

74.Sous réserve que la convention en décide autrement, l'avantage issu de la levée d'option réalisée par une personne résidente de France lors du fait générateur de l'imposition et qui se rapporte en tout ou partie à l'exercice d'une activité hors de France, dans un ou plusieurs Etats ayant conclu avec la France une convention fiscale en vue d'éliminer les doubles impositions, n'est imposable en France qu'au prorata de l'activité exercée en France pendant la période de référence, conformément au principe d'imposition défini à l'article 15 du Modèle de convention de l'OCDE.

75.Dès lors que le plan est qualifié et que le délai d'indisponibilité prévu au I de l'article 163 bis C est respecté l'avantage est imposé au titre de l'année de cession des actions selon le régime d'imposition prévu au 6 de l'article 200 A à hauteur, en principe, de l'avantage imposable en France.

Lorsque les actions sont cédées pour un prix inférieur à leur valeur à la date de la levée des options, la moins-value s'impute à due proportion sur la fraction du gain de levée d'options imposable en France.

En pratique, la fraction de la moins-value imputable sur le gain de levée d'options de source française est déterminée en utilisant le prorata prévu pour le calcul du gain de levée d'option taxable en France selon la règle indiquée au n° 59 .

La moins-value non imputée sur le gain de levée d'option taxable en France est imputable sur d'autres plus-values de cession de valeurs mobilières au cours de la même année ou des dix années suivantes en application des dispositions du 11 de l'article 150-0 D.

76.Lorsque les actions sont cédées 19 avant la fin du délai d'indisponibilité prévu au I de l'article 163 bis C, l'avantage imposable en France est imposé au titre de l'année au cours de laquelle les actions sont cédées. Le calcul de l'impôt est effectué selon le mécanisme de quotient prévu au II de l'article 163 bis C et après imputation de la moins-value éventuellement réalisée dans les conditions indiquées ci-dessus (cf. documentation administrative 5 F 1154 n° 132 et suivants ). Le bénéficiaire est soumis aux obligations déclaratives incombant aux contribuables résidents de France dans les conditions de droit commun (voir documentation administrative 5 F 1154 n° 145 et suivants et BOI 5 F-1-09 ).

77.Les doubles impositions éventuelles sont éliminées selon les règles présentées au chapitre 4 ci-après.

B. CAS D'UN NON-RESIDENT DE FRANCE DONT LE GAIN DE LEVEE D'OPTION SE RAPPORTE EN TOUT OU PARTIE A L'EXERCICE D'UNE ACTIVITE EN FRANCE

78.Sous réserve que la convention en décide autrement, si, lors du fait générateur de l'imposition, le bénéficiaire de l'option n'est pas résident de France, l'avantage est imposable en France sur la fraction qui se rapporte à l'exercice d'une activité en France, en application du deuxième alinéa de l'article 4 A, de l'article 4 bis et du d du I de l'article 164 B relatifs à l'imposition en France des personnes non résidentes.

L'imposition est effectuée dans les conditions prévues par l'article 163 bis C et au 6 de l'article 200 A. Toutefois, la moins-value éventuellement constatée n'est imputable que dans le pays de résidence du contribuable et n'est pas admise en déduction de la part de l'avantage imposable en France.

79.La fraction de l'avantage imposable en France est susceptible d'être soumise à la retenue à la source spécifique aux dispositifs d'actionnariat salarié prévue à l'article 182 A ter 20 . Les modalités d'application de cette retenue à la source ainsi que les conséquences de cette retenue sur l'impôt sur le revenu éventuellement dû par le non-résident font l'objet d'une instruction distincte.