B.O.I. N° 9 du 16 JANVIER 2003

Section 3 :

Aménagements apportés à l'exonération entreprises nouvelles

47.Les entreprises bénéficiant de l'exonération d'impôt sur les bénéfices prévue aux articles 44 sexies et 44 septies peuvent aussi bénéficier de l'exonération temporaire de taxe foncière sur les propriétés bâties, de taxe professionnelle, de taxe pour frais de chambres de commerce et d'industrie et de taxe pour frais de chambres de métiers, prévue aux articles 1383 A, 1464 B et 1602 A.

Ces dispositifs, applicables sur délibération, sont commentés dans la documentation administrative (cf. DB 6 E-139 ) et dans le bulletin officiel 6 E-9-95 auxquels il convient de se reporter.

48.La loi de finances pour 2000 (I de l'article 92) reconduit jusqu'au 31 décembre 2004 le dispositif prévu à l'article 44 sexies et apporte notamment les aménagements 6 suivants :

- le bénéfice de l'exonération, limité aux entreprises exerçant une activité industrielle, commerciale ou artisanale est étendu à certaines activités de locations d'établissements industriels et commerciaux, lorsque les immeubles loués sont situés dans les zones de revitalisation rurale (annexe 8) ;

- la condition relative à la détention indirecte du capital des sociétés nouvellement créées est assouplie ;

- la notion d'« entreprise nouvelle » est précisée par la loi, notamment au regard des entreprises adhérant à des contrats de partenariat (franchisés, distributeurs exclusifs, concessionnaires, membres de réseaux...).

Ces modifications commentées dans le bulletin officiel n° 4 A-6-01 auquel il convient de se reporter emportent des conséquences en matière d'impôts directs locaux.

49.Ainsi, elles s'appliquent aux entreprises nouvelles concernées, sous réserve que les collectivités locales, les établissements publics de coopération intercommunale dotés d'une fiscalité propre et les organismes consulaires aient délibéré en ce sens.

50.Par ailleurs, l'arrêt du Conseil d'Etat n° 234133 du 29 avril 2002 a considéré que l'activité d'agent immobilier visée au 2° de de l'article 35, exercée à titre professionnel, était une activité commerciale au sens de l'article 34 alors même qu'elle est visée à l'article 35 et est par conséquent éligible au régime d'allégement de l'article 44 sexies.

51.Un raisonnement analogue pouvant être tenu pour les activités visées aux 1°, 3° et 4° de l'article 35, exercées à titre professionnel, ces activités sont également par conséquent éligibles aux régimes d'allégement précités.

52.Sont en revanche expressément exclues les autres activités mentionnées à l'article 35 : il s'agit notamment des activités de construction-vente d'immeubles ou de location de locaux équipés lorsque les immeubles loués ne sont pas situés dans les zones de revitalisation rurale (articles 35-I-1°bis et 35-I-5°).

Section 4 :

Aménagements apportés à la définition des PME

53.La définition des PME à retenir en matière de taxe professionnelle est précisée au 2 ème alinéa de l'article 1465 B ; cette disposition a fait l'objet de commentaires dans l'instruction du 20 juin 2001 n° 6 E-06-01 à laquelle il convient de se reporter.

54.Cela étant, une modification des critères de définition des PME a été apportée par le VII de l'article 48 de la loi n° 2002-92 du 22 janvier 2002 relative à la Corse (lequel VII s'applique sur l'ensemble des territoires concernés par l'article 1465 B) : un critère alternatif à l'importance du chiffre d'affaires doit de nouveau être retenu pour définir les PME.

55.Ainsi, pour les opérations réalisées à compter de l'entrée en vigueur de la loi relative à la Corse, les PME s'entendent des entreprises qui, au cours de la période de référence retenue pour le calcul des bases de la taxe :

- soit ont réalisé moins de 40 millions d'euros de chiffres d'affaires ;

- soit ont un total de bilan inférieur à 27 millions d'euros.

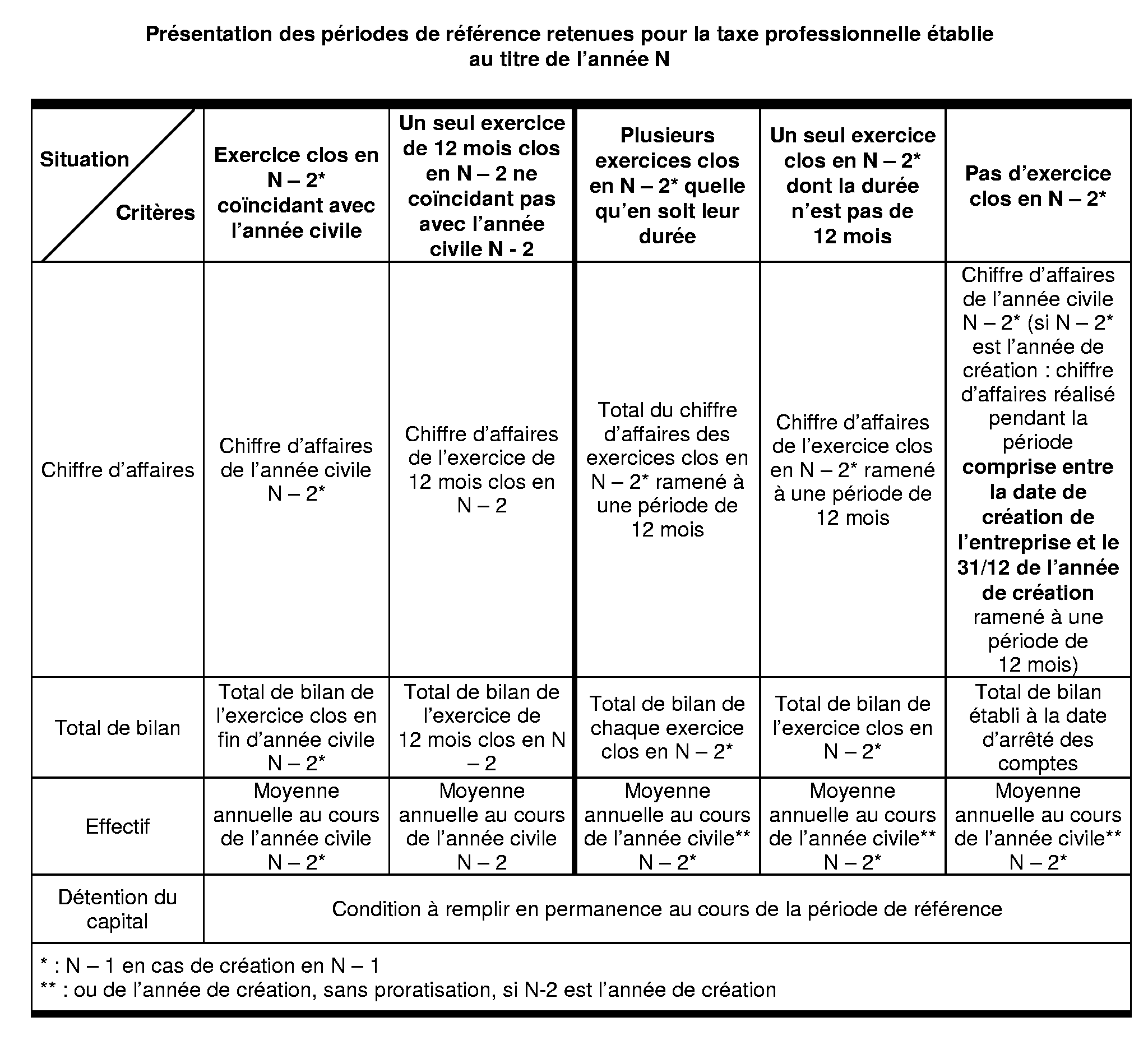

56.Pour les entreprises qui clôturent plusieurs exercices au cours de l'année de référence la condition relative au total du bilan doit être satisfaite pour chacun des exercices clos. A défaut d'exercice clos en cours d'année, le total de bilan à retenir est celui figurant dans l'arrêté provisoire des comptes établi au cours de l'année de référence. Un tableau joint en annexe 1 récapitule les conditions d'appréciation de ces critères.

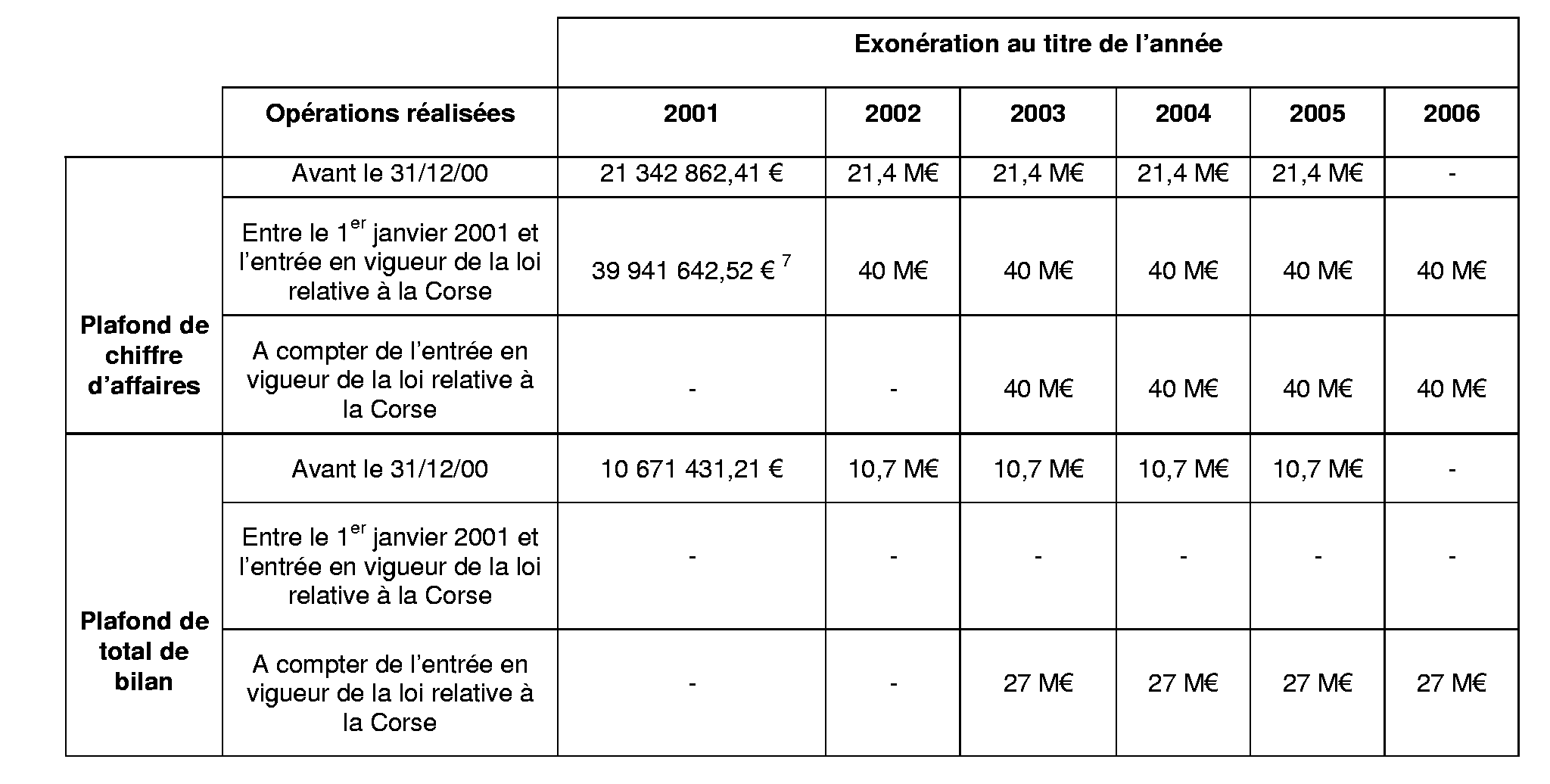

57.Pour apprécier la qualité de « PME » d'une entreprise qui a réalisé une opération (création, extension, décentralisation, reconversion...) ouvrant droit à exonération, avant le 31 décembre 2000, les plafonds de chiffre d'affaires et de total de bilan sont respectivement de 21 342 862,41 € (140 millions de francs) et de 10 671 431,21 € (70 millions de francs), s'agissant des impositions dues au titre de 2001 et des années précédentes et de 21,4 millions d'euros et 10,7 millions d'euros pour les impositions dues au titre de 2002 et des années suivantes.

58.Pour les opérations réalisées entre le 1 er janvier 2001 et l'entrée en vigueur de la loi relative à la Corse précitée, le critère relatif au bilan est inopérant et le plafond de chiffre d'affaires à retenir est de 39 941 642,52 € (262 millions de francs) pour les impositions dues au titre de 2001 et de 40 millions d'euros pour les impositions dues au titre de 2002 et des années suivantes.

59.Ainsi, l'examen des critères sera le suivant : 7

60.Les autres critères de définition des PME ne sont pas modifiés.

61.S'agissant du décompte du nombre de salariés, l'article 48 VII b) de la loi déjà citée relative à la Corse précise que « l'effectif moyen de l'entreprise est apprécié par référence au nombre moyen de salariés au cours de cet exercice ou de cette période d'imposition ».

62.Cette disposition confirme la doctrine administrative énoncée au n° 7 de l'instruction 6-E-6-01 déjà citée.

Section 5 :

Respect des règles communautaires de cumul d'aides

63.Le bénéfice des différents régimes visés dans la présente instruction est subordonné au respect de la règle de cumul des aides défini par la Commission européenne et dont les conditions de mise en oeuvre sont précisées dans la circulaire du Premier ministre du 8 février 1999 relative à l'application au plan local des règles communautaires relatives aux aides publiques (cf. annexe 2).

Annoter : documentation administrative 6 E 138 , 6 E 139 et 6 E 244 ; BOI 6 E-5-91 , 6 E-7-95 , 6 E-9-95 , 6 E-5-96 et 6 E-6-01 .

Le Directeur de la Législation Fiscale

Hervé LE FLOC'H LOUBOUTIN

•

Annexe 1 Présentation des périodes de référence retenues pour la taxe professionnelle établie au titre de l'année N

ANNEXE 2

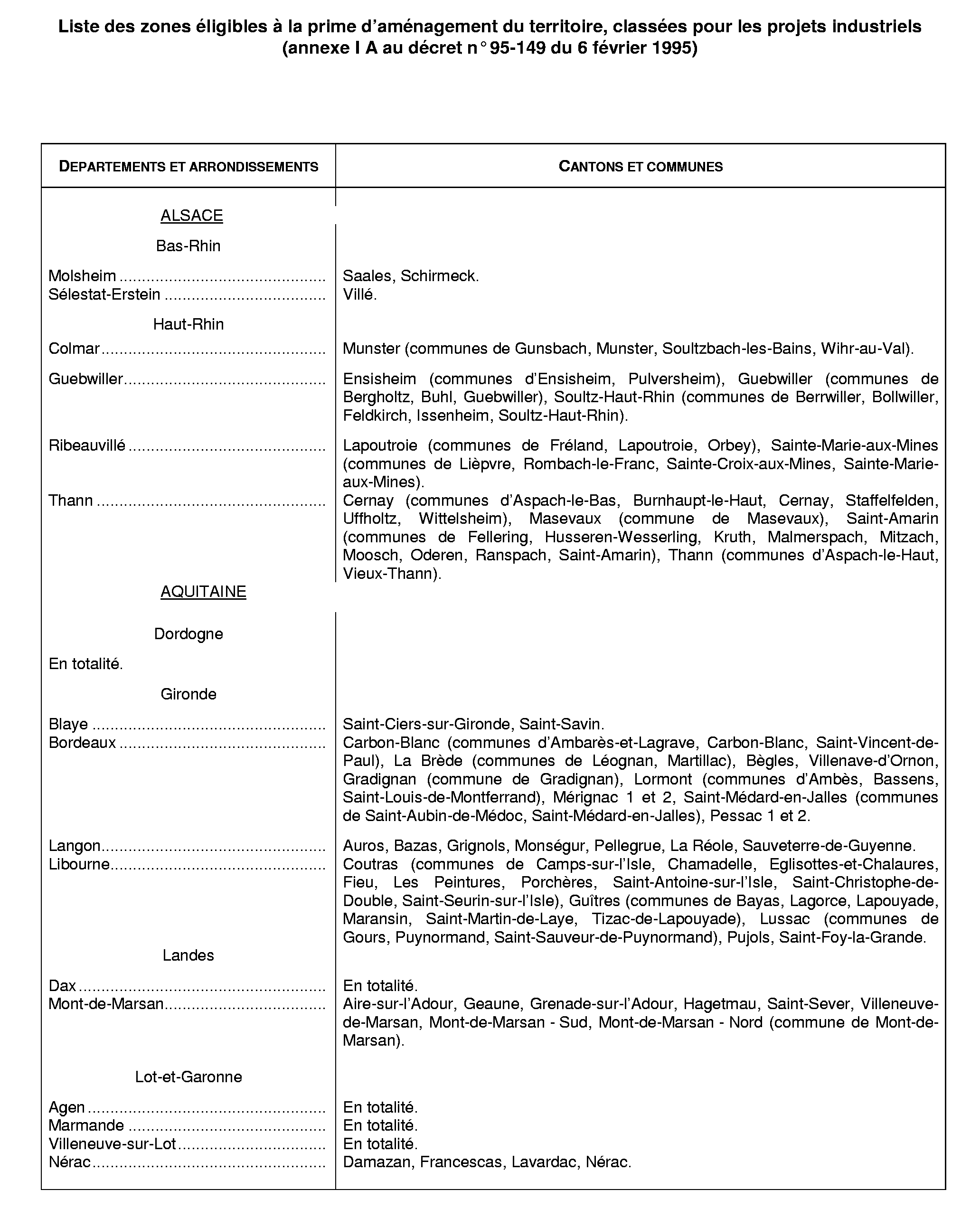

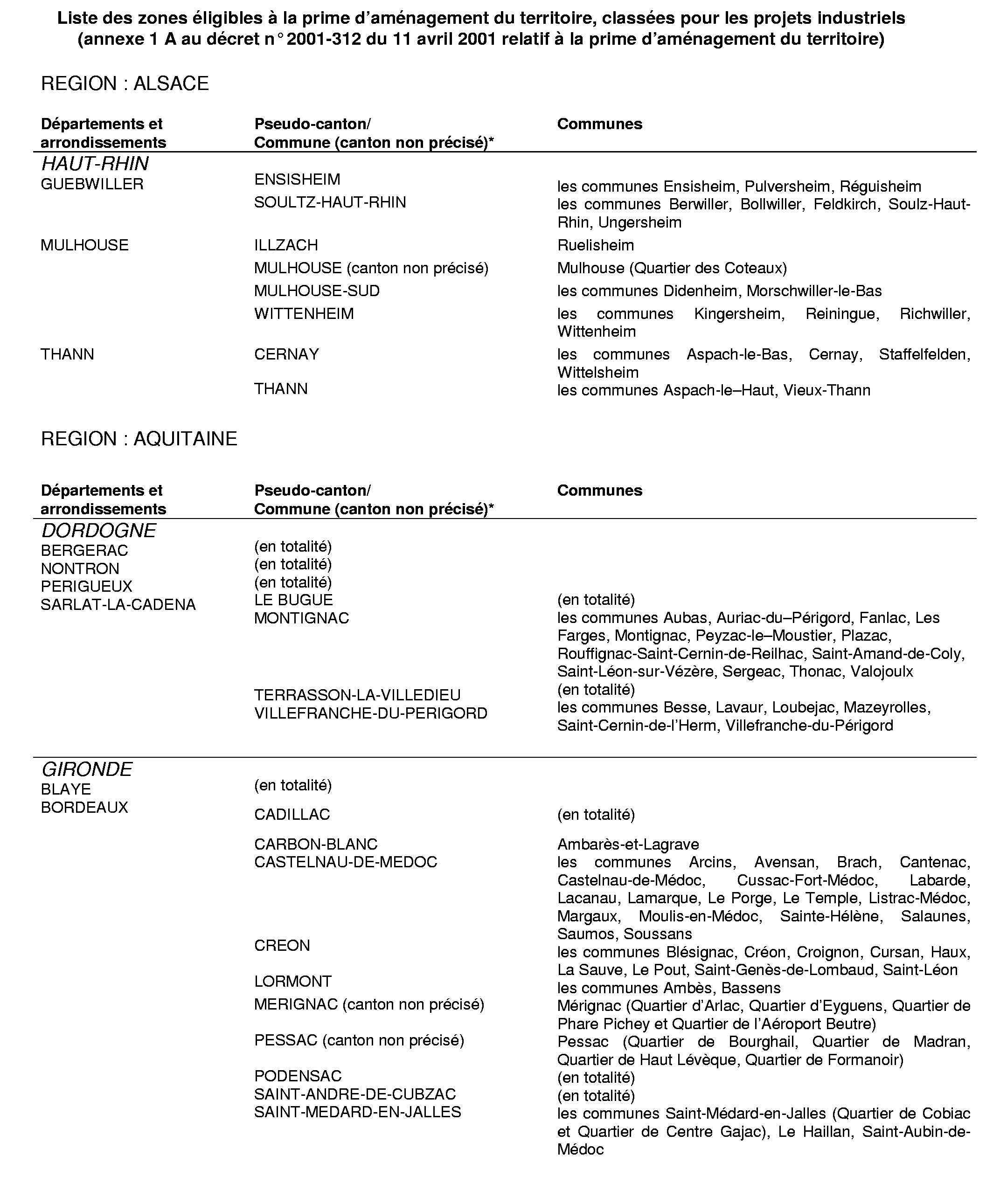

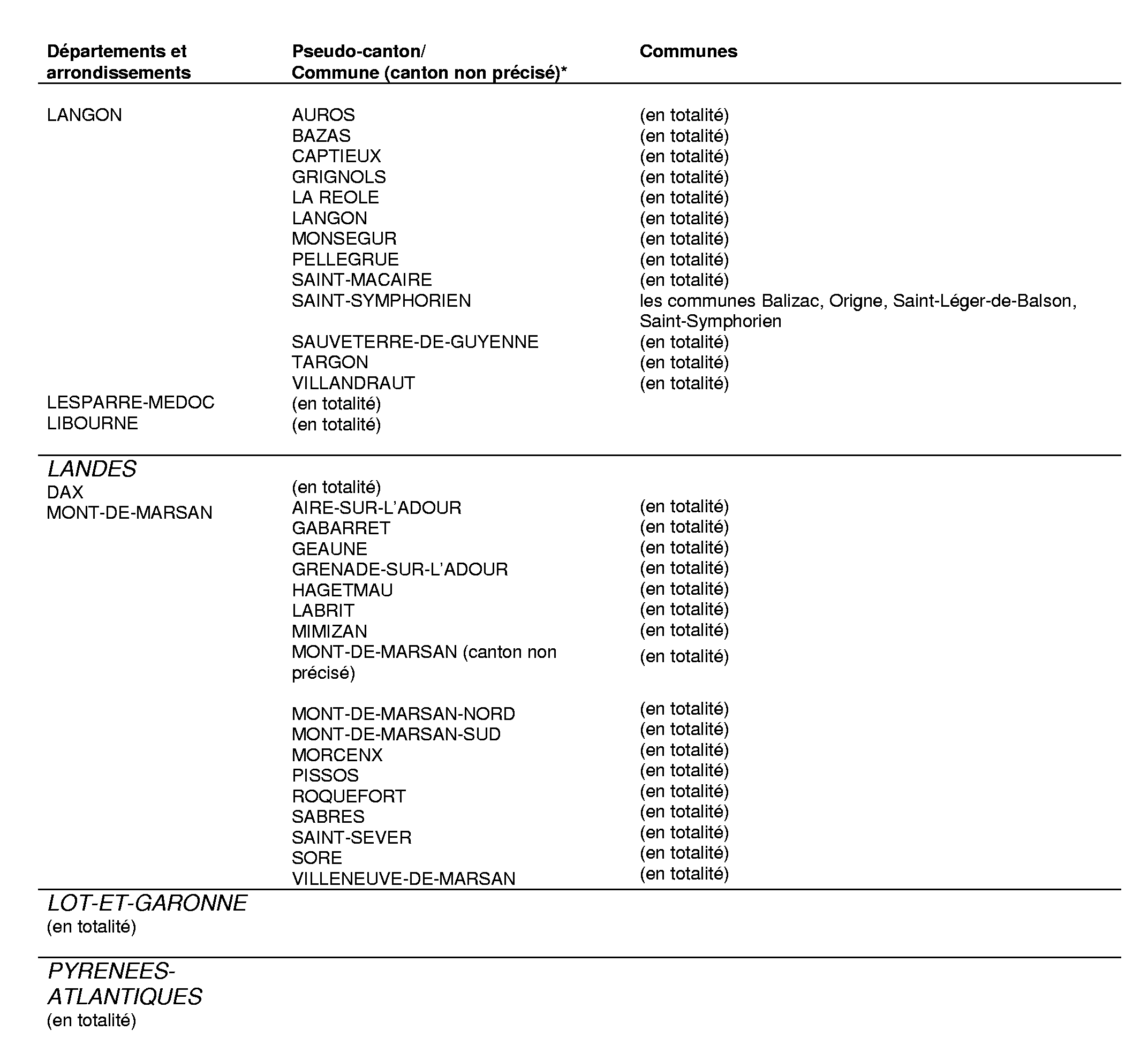

Annexe 3 Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets industriels (annexe I A au décret n° 95-149 du 6 février 1995)

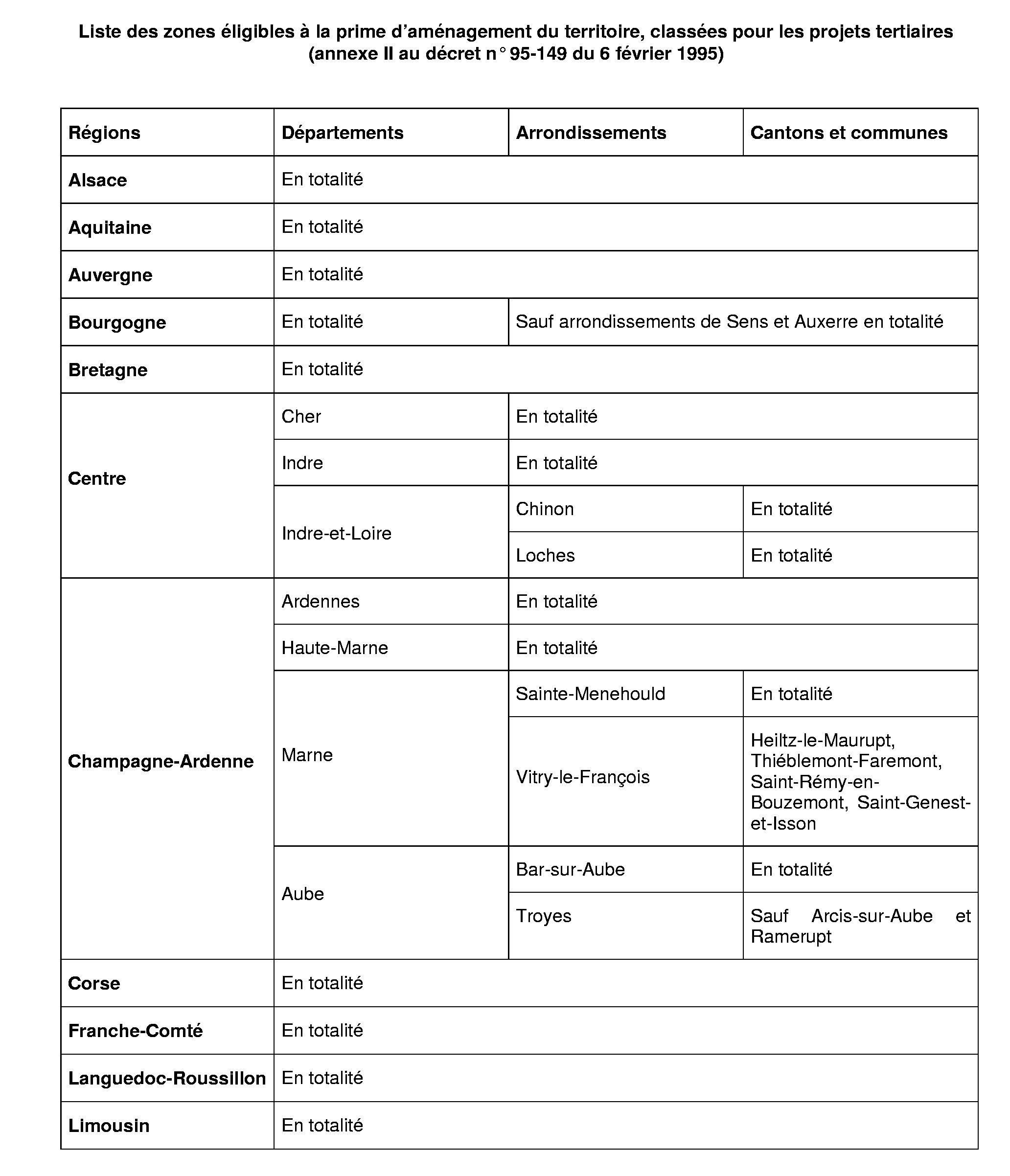

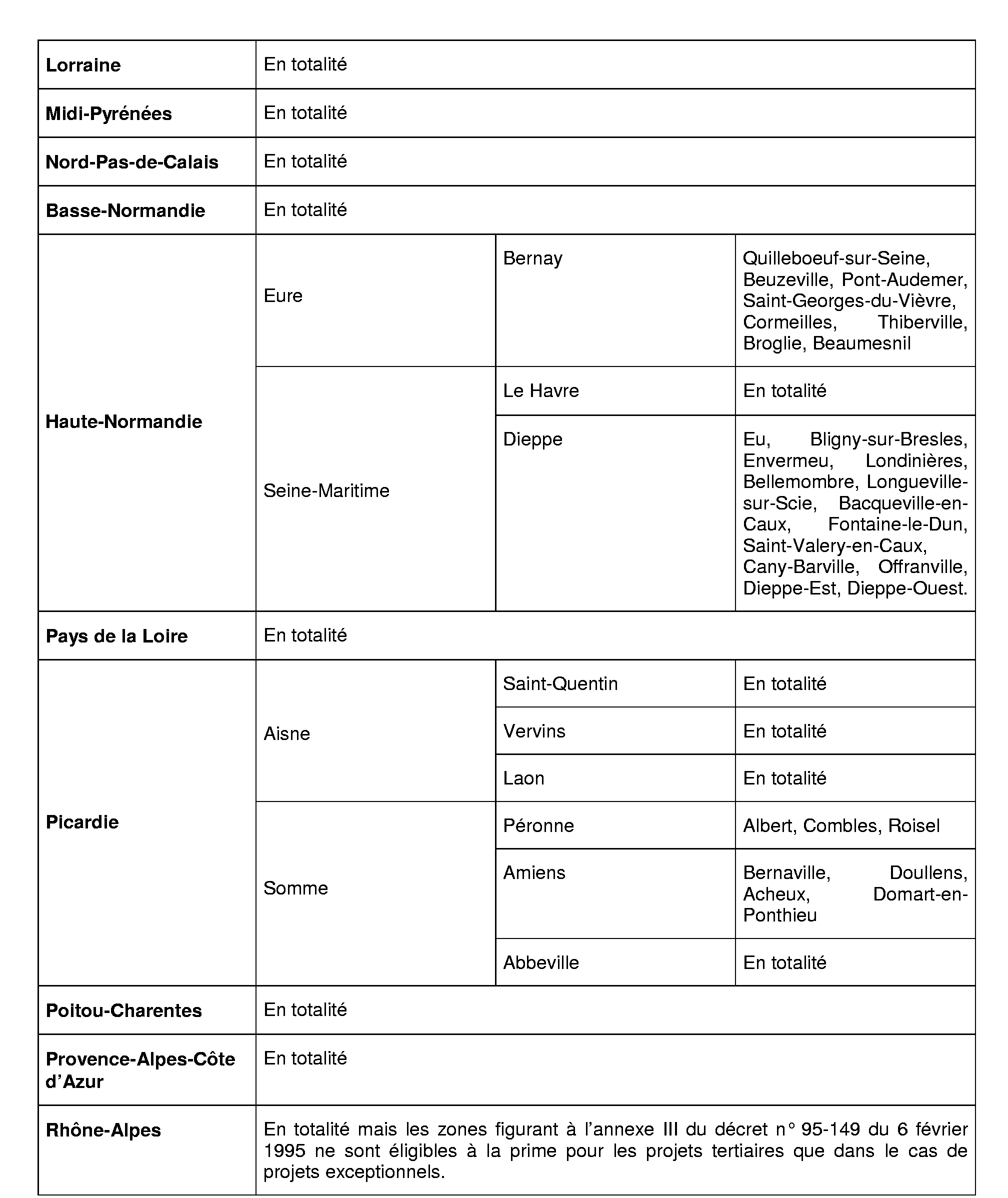

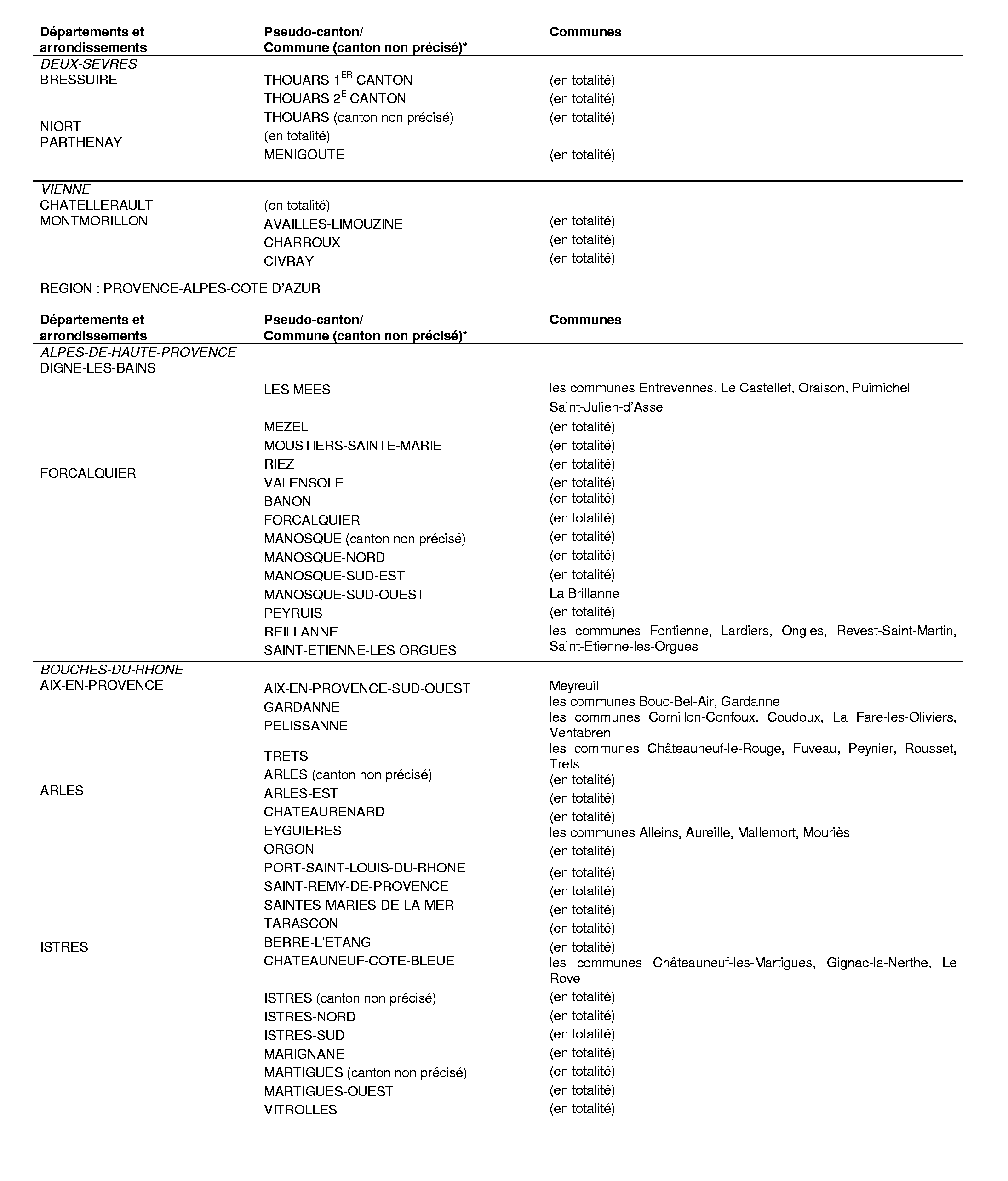

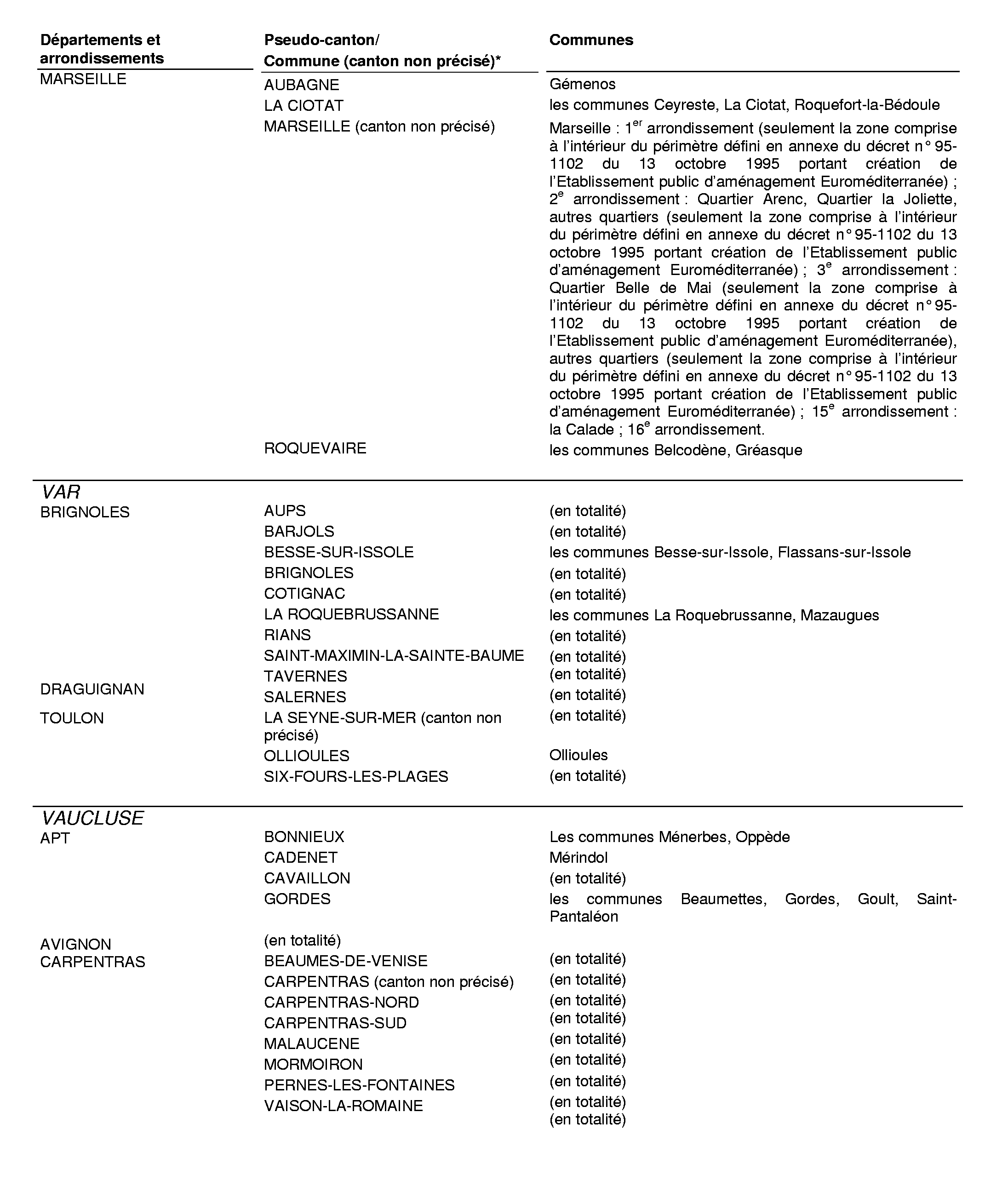

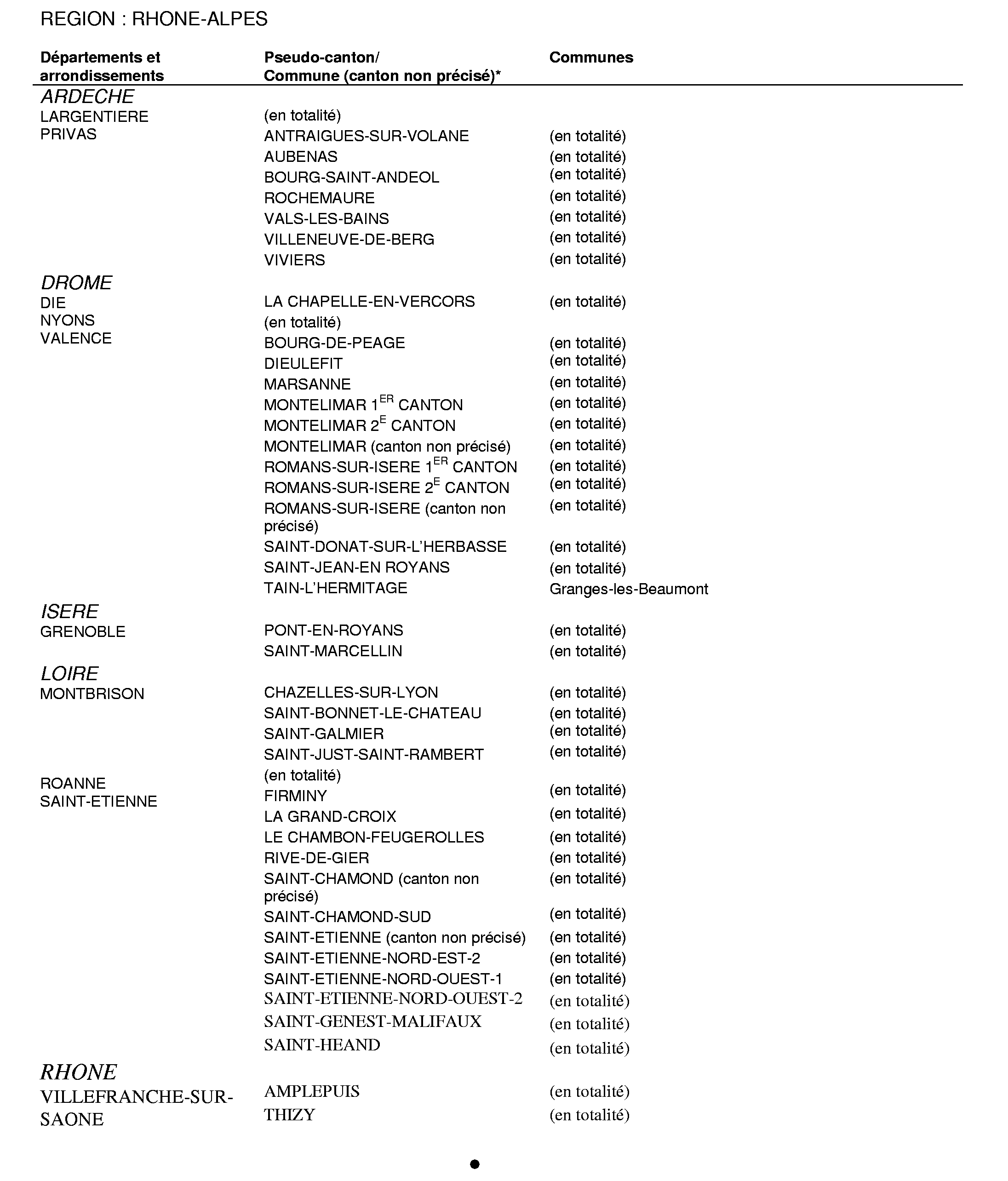

Annexe 4 Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets tertiaires (annexe II au décret n° 95-149 du 6 février 1995)

Annexe 5 Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets industriels (annexe 1 A au décret n° 2001-312 du 11 avril 2001 relatif à la prime d'aménagement du territoire)

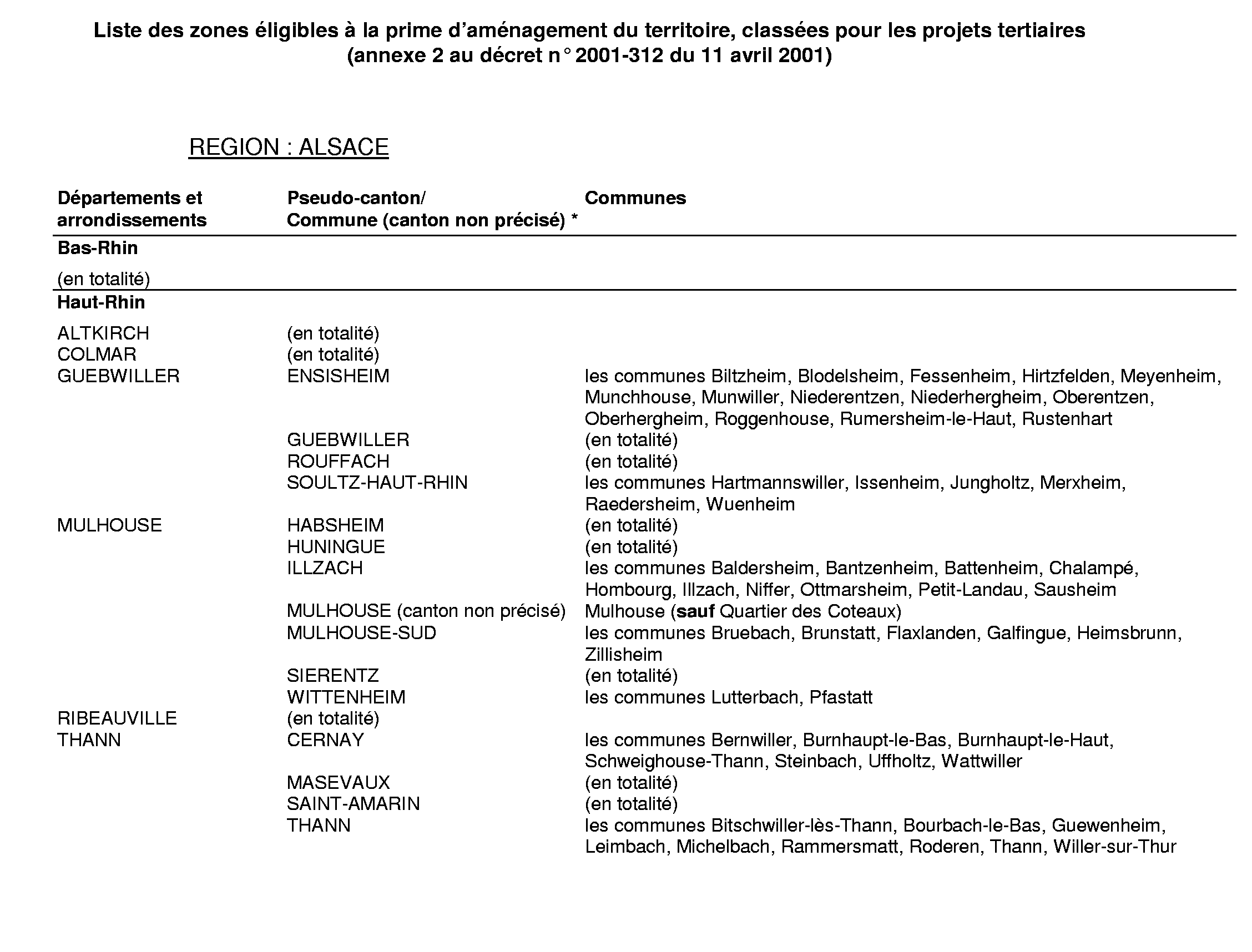

Annexe 6 Liste des zones éligibles à la prime d'aménagement du territoire, classées pour les projets tertiaires (annexe 2 au décret n° 2001-312 du 11 avril 2001)

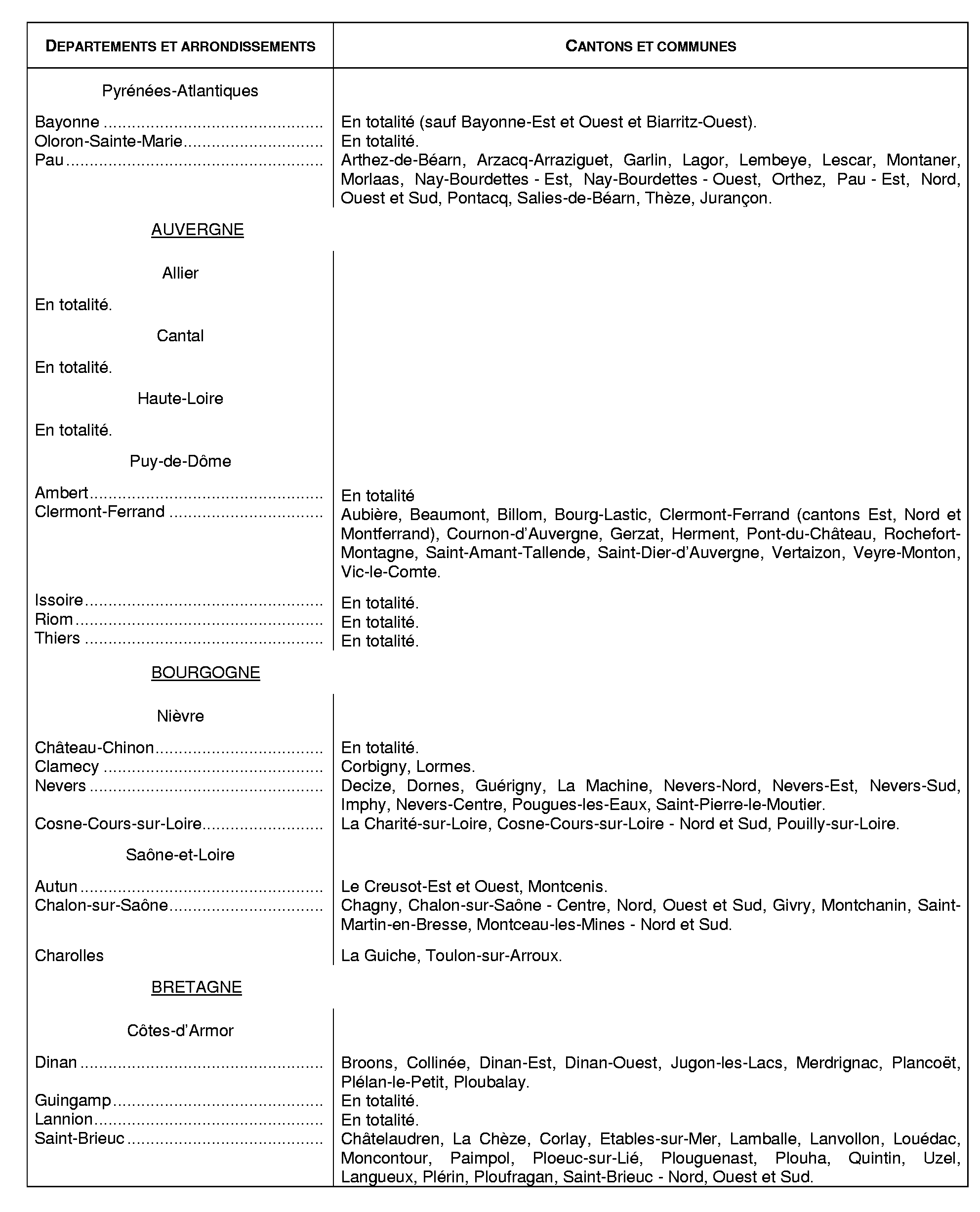

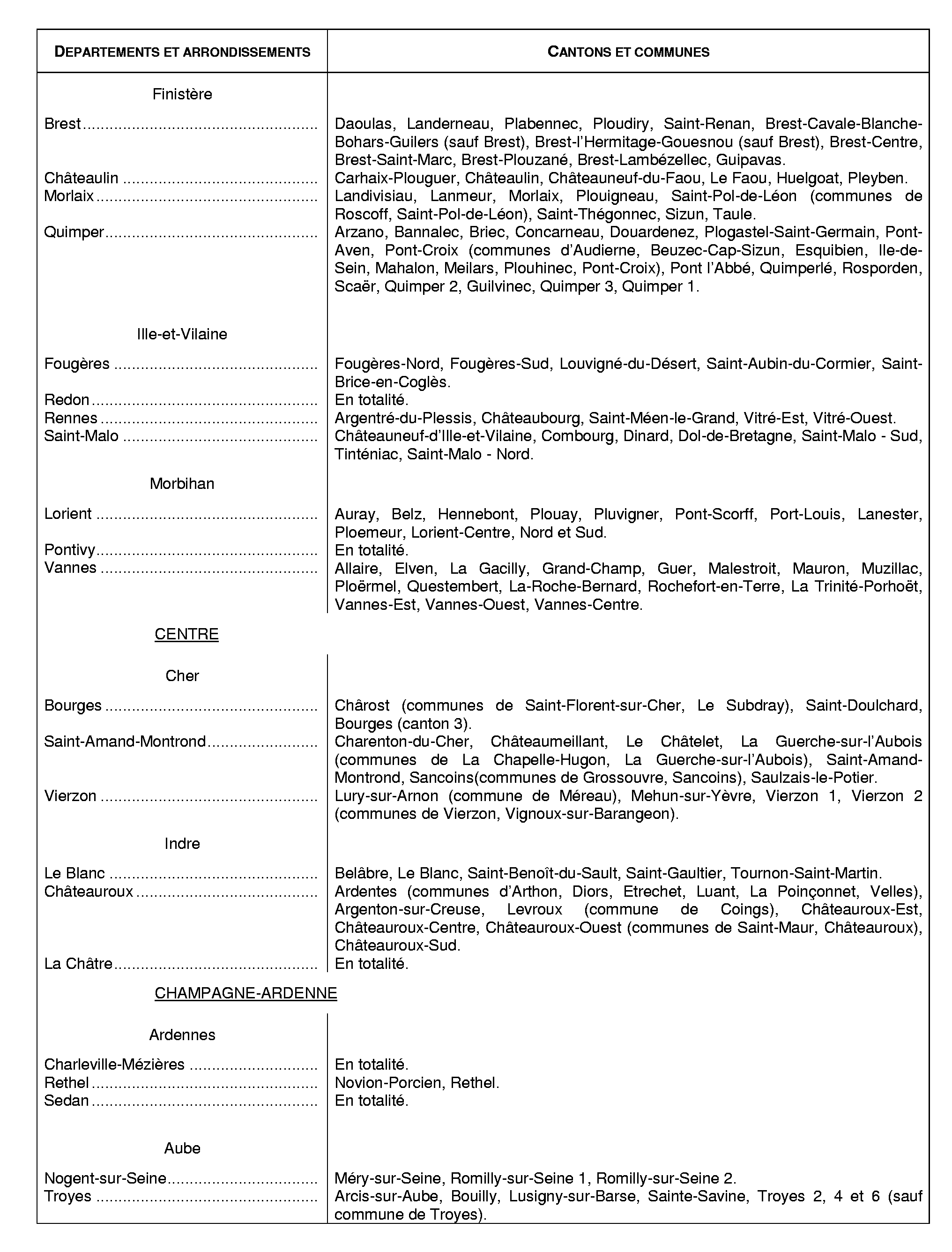

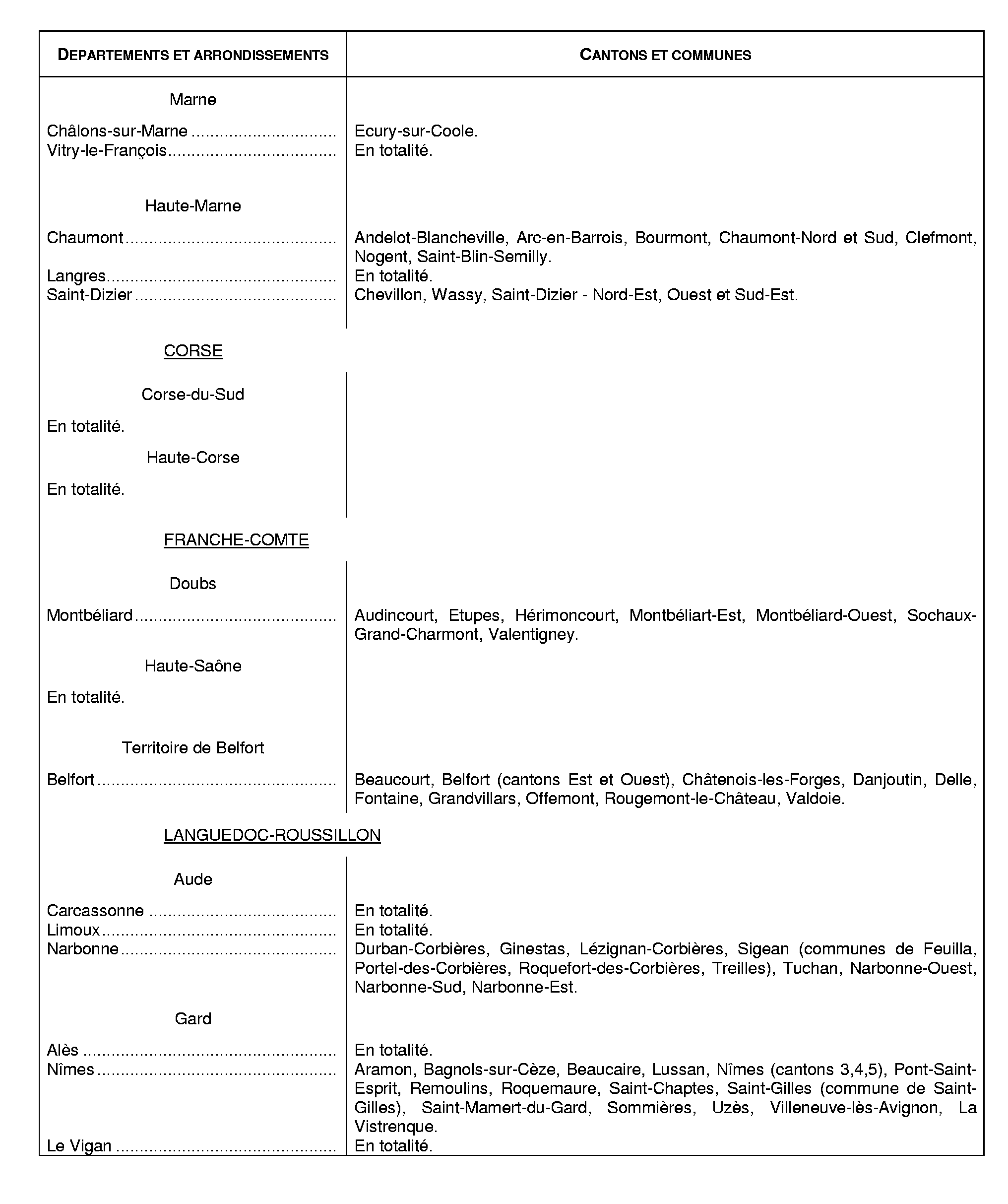

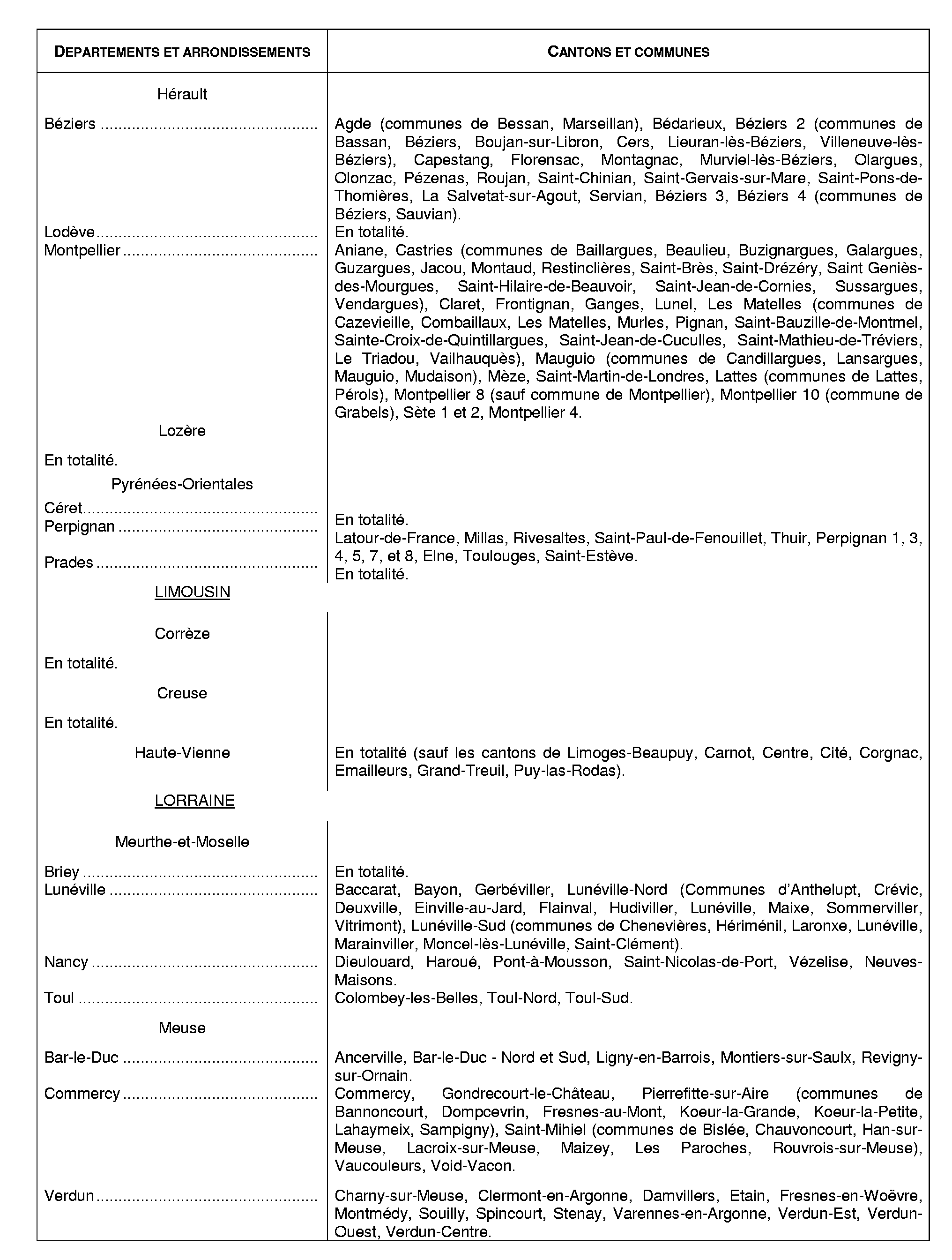

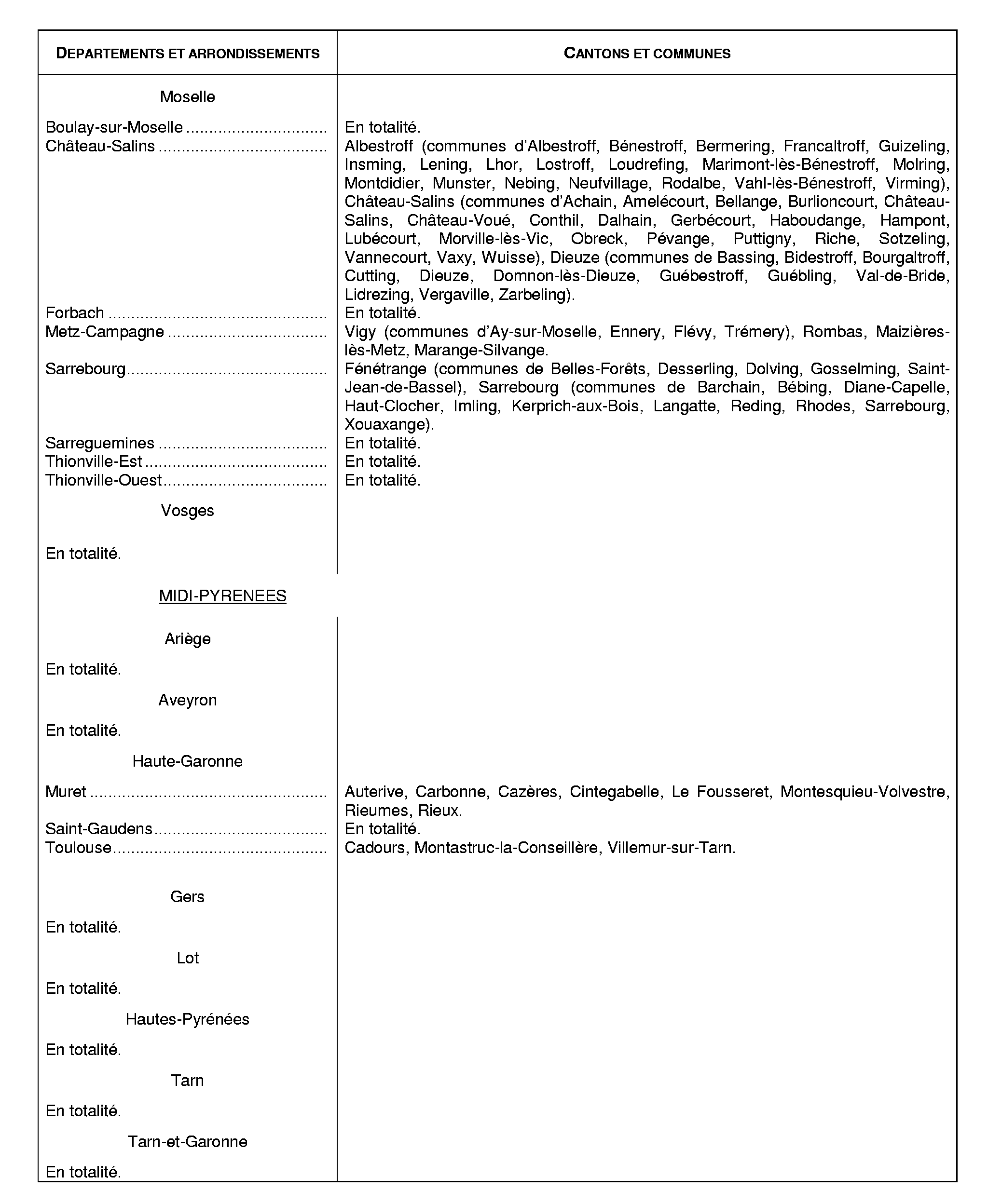

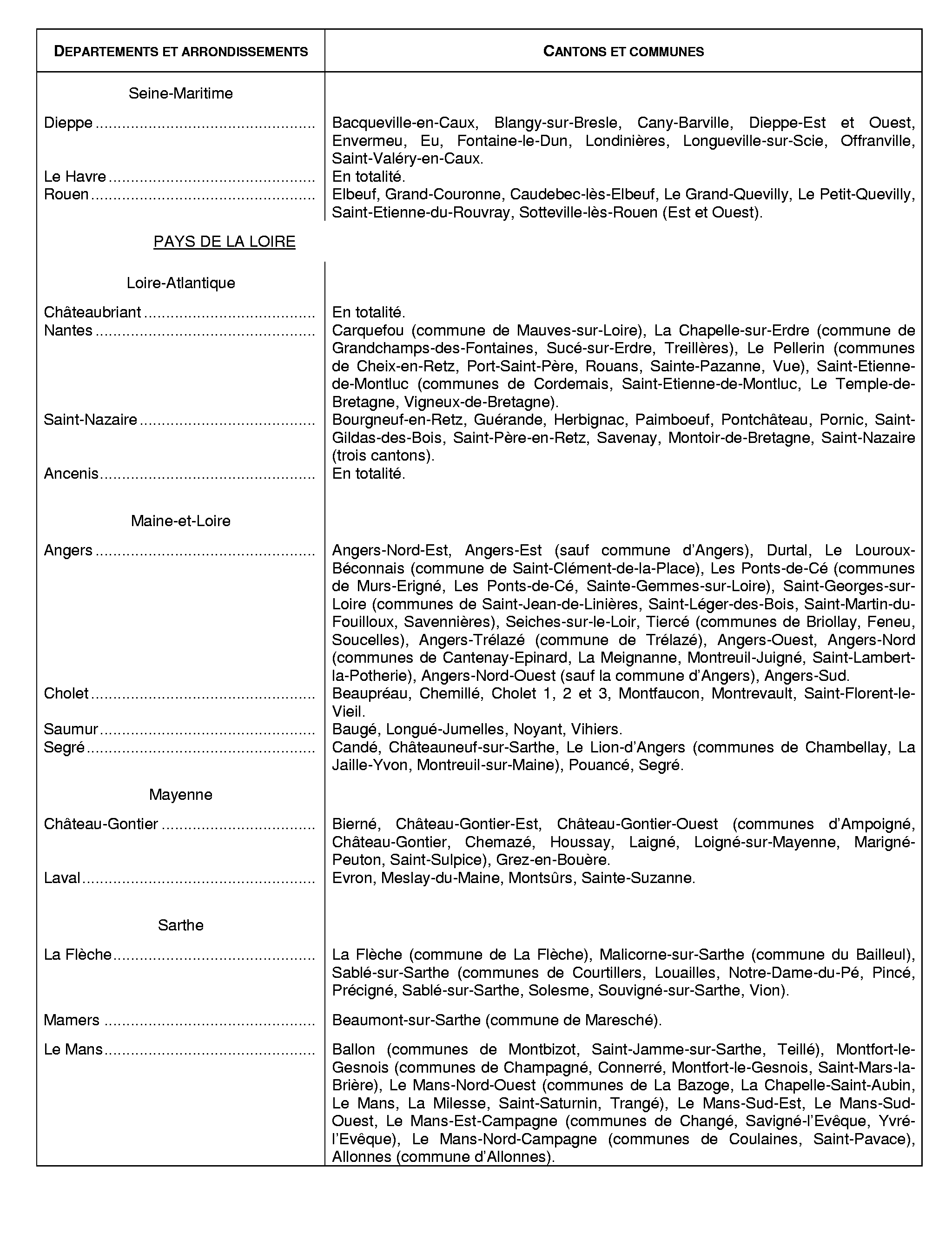

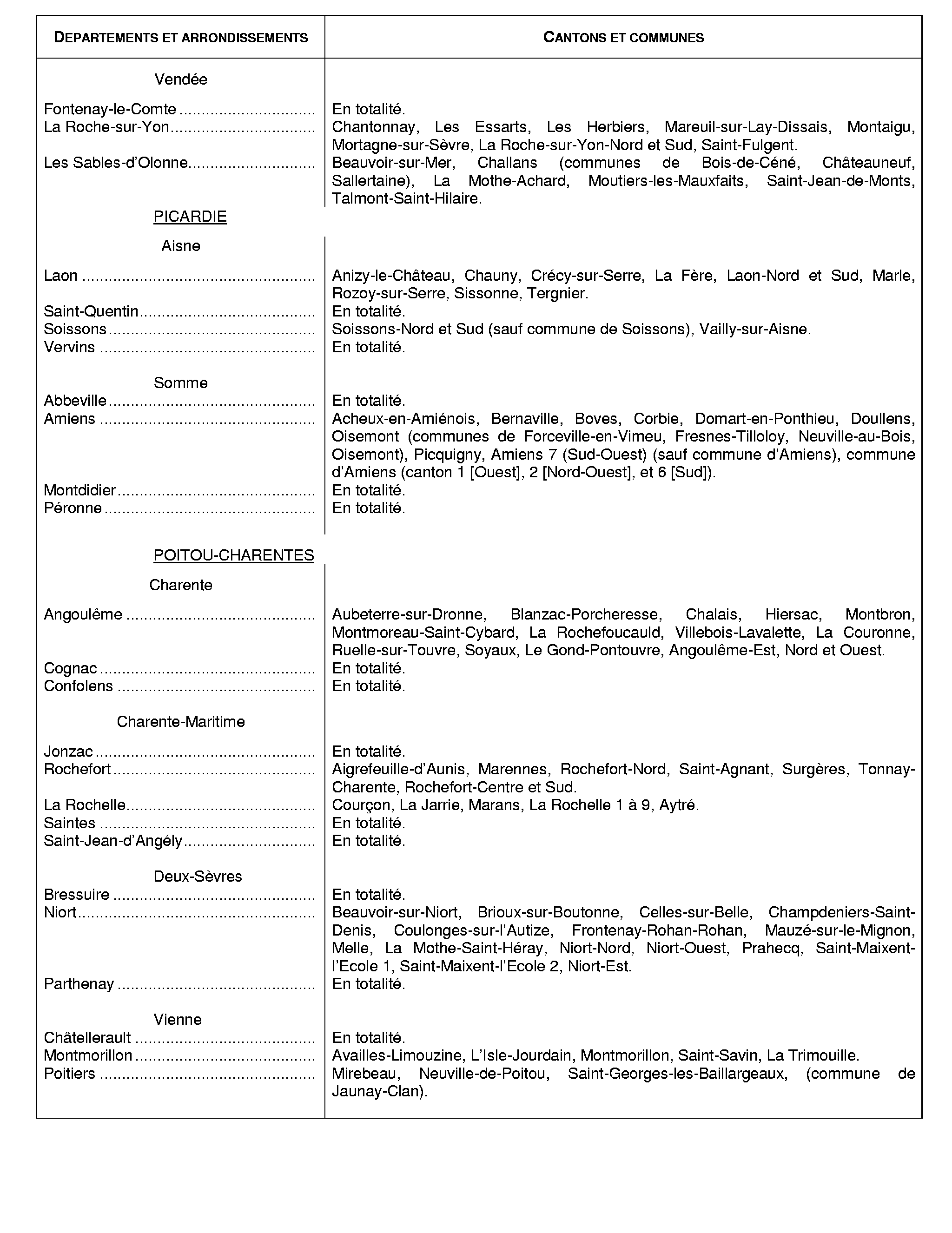

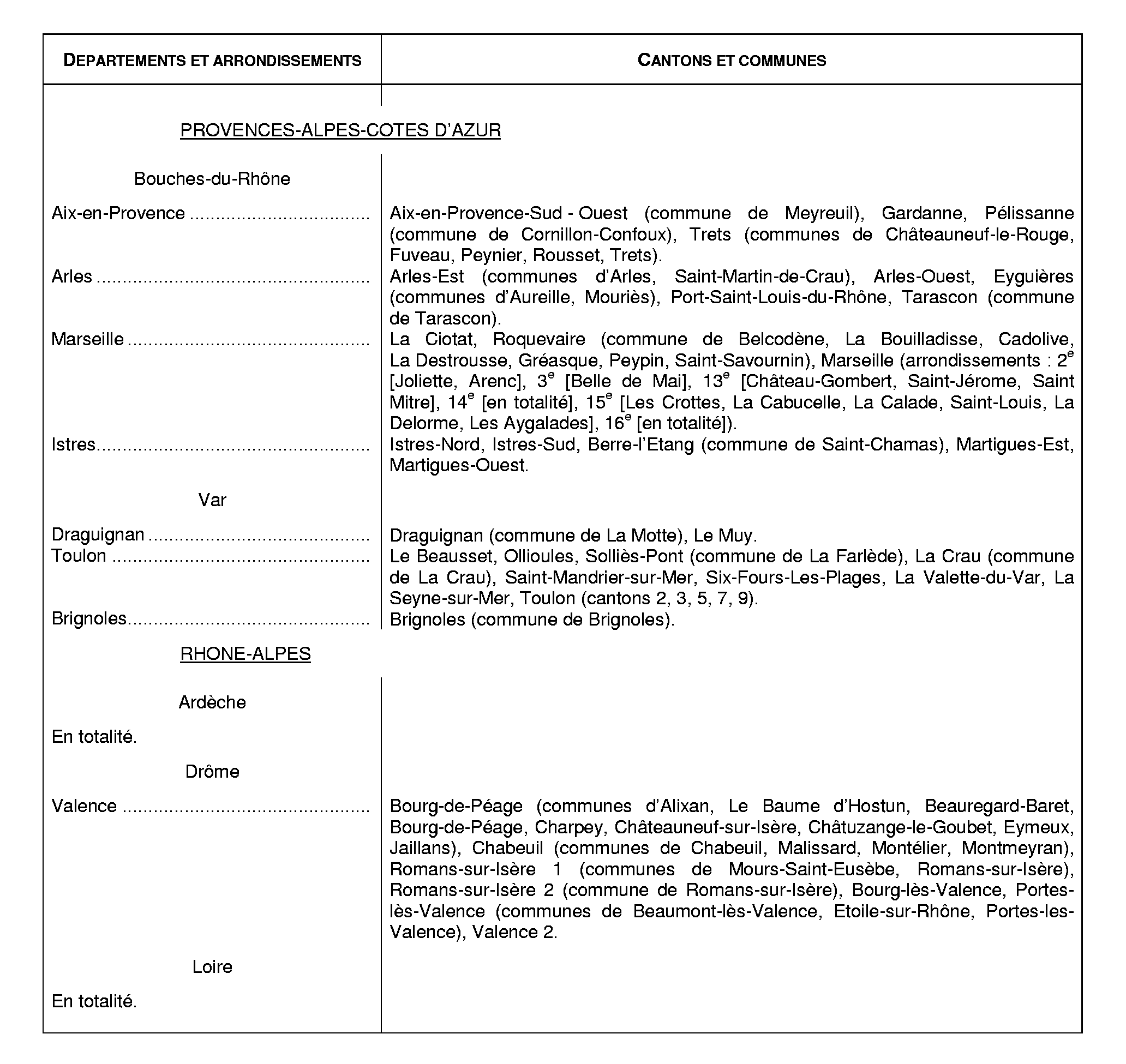

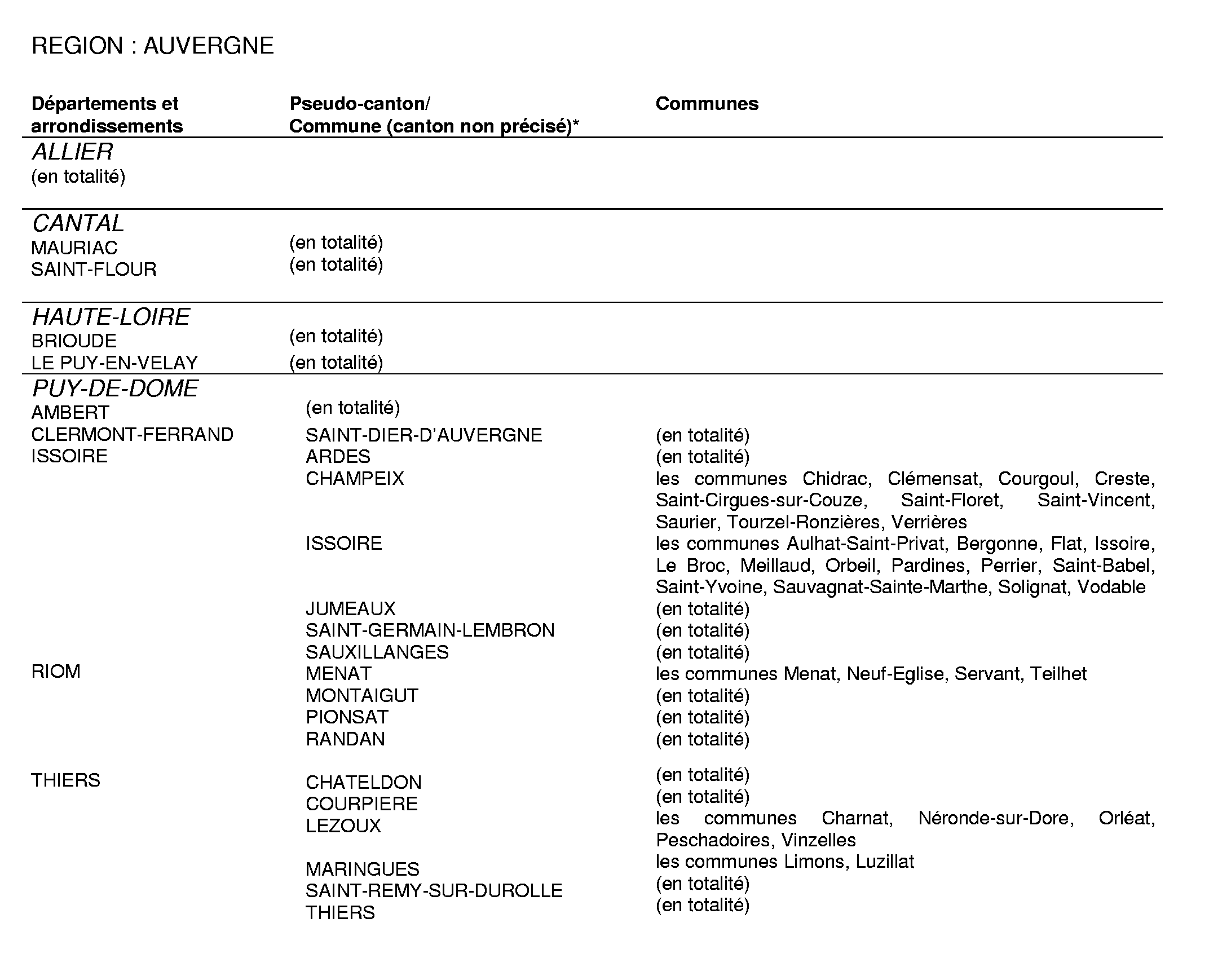

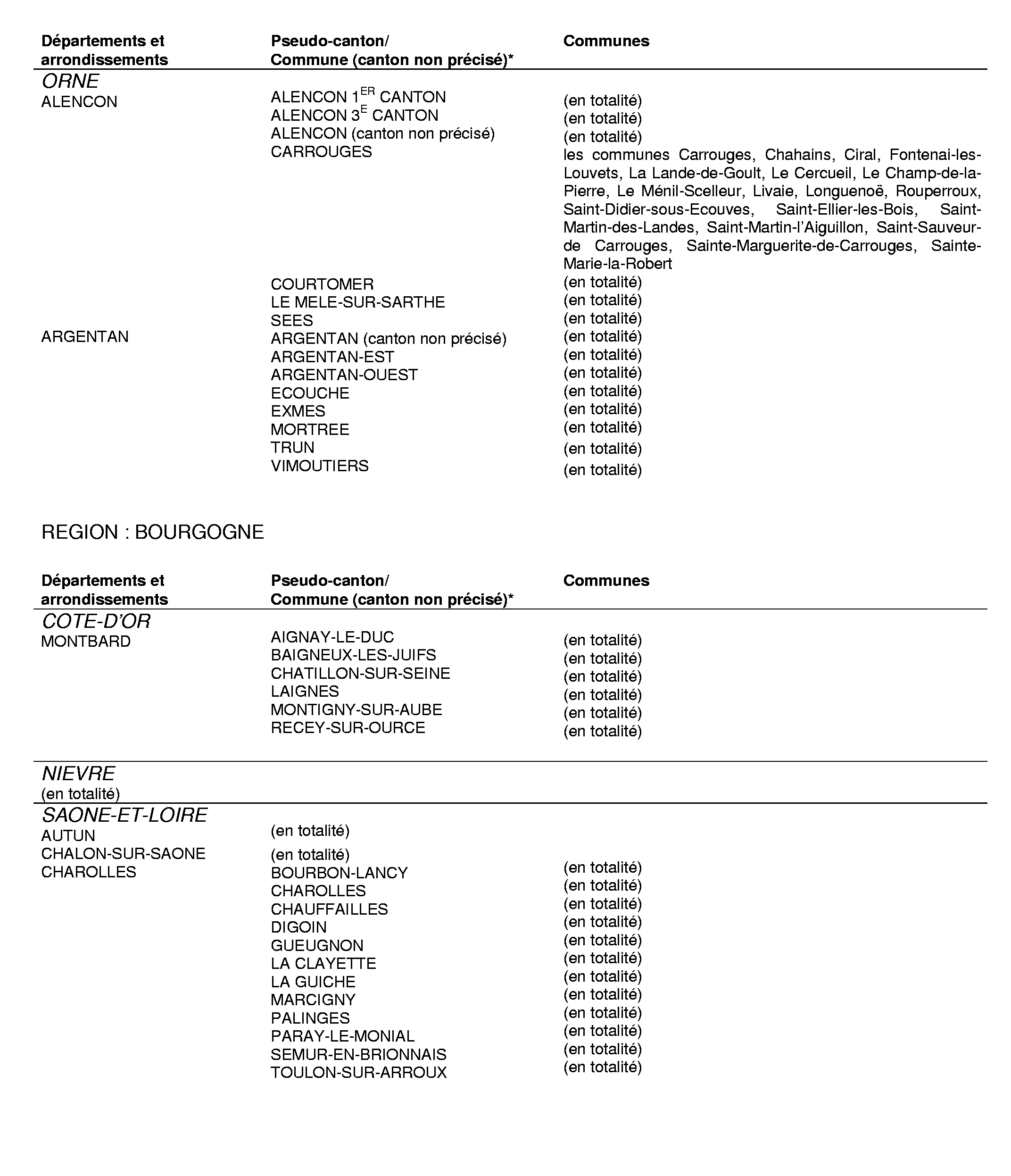

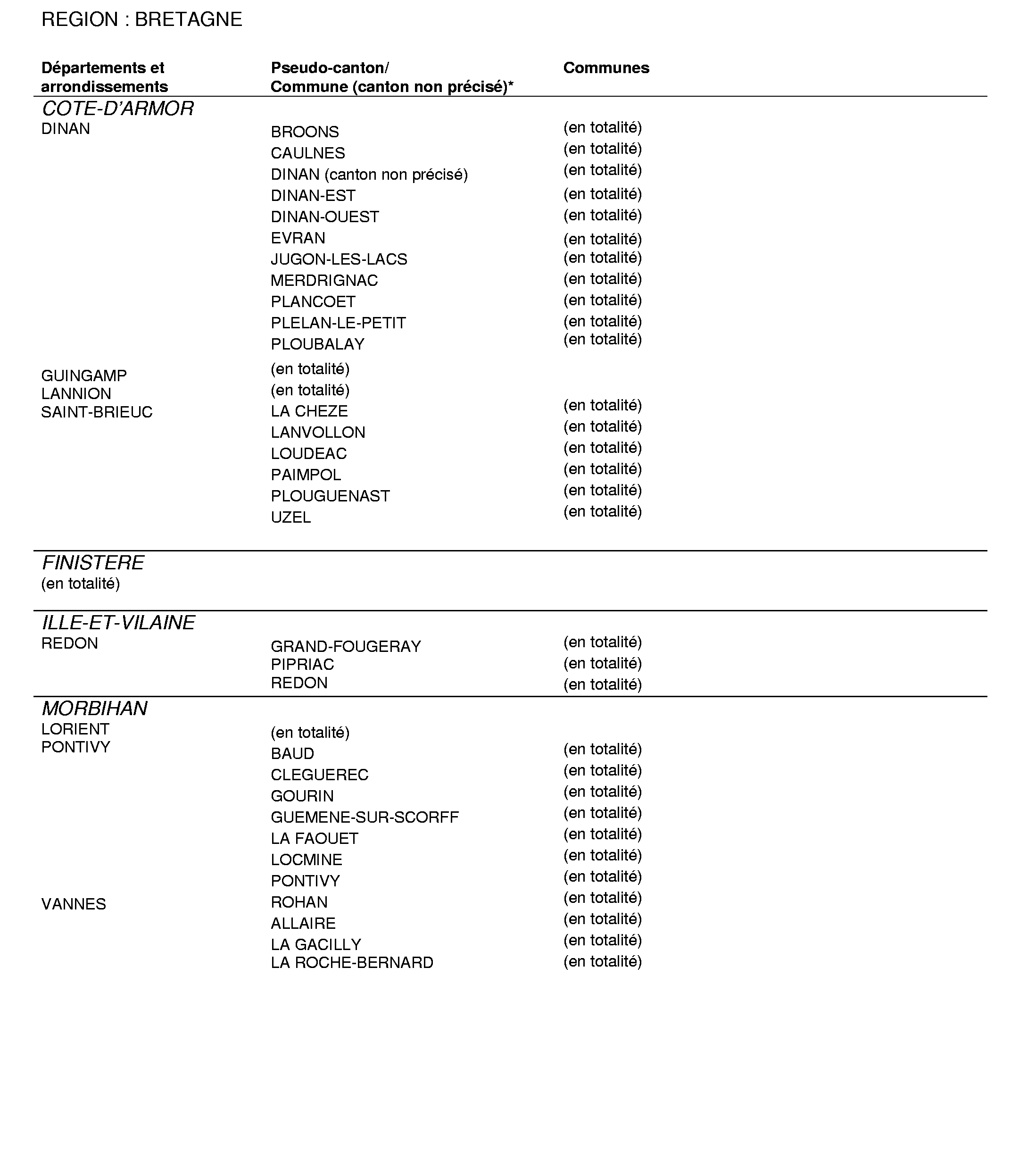

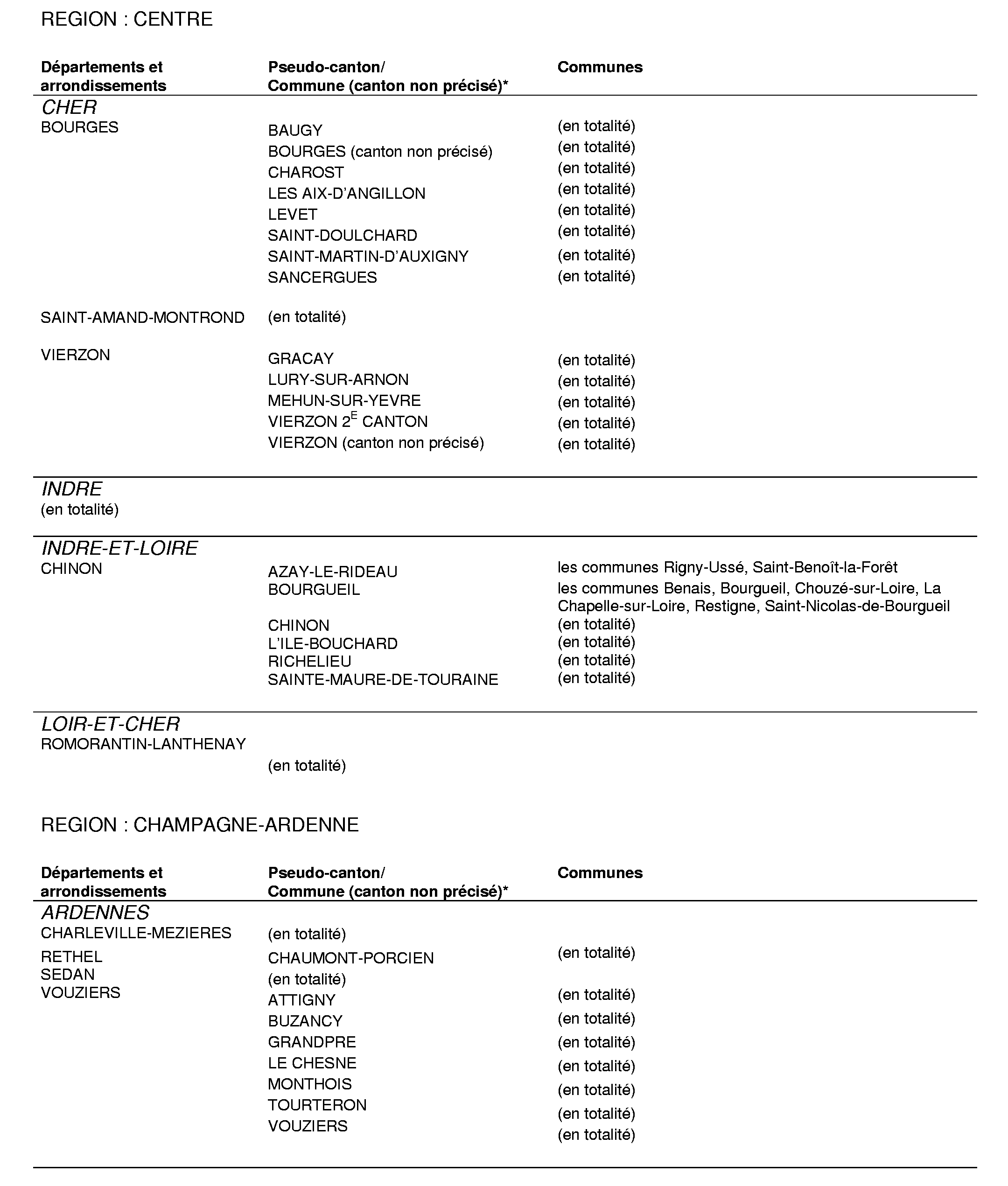

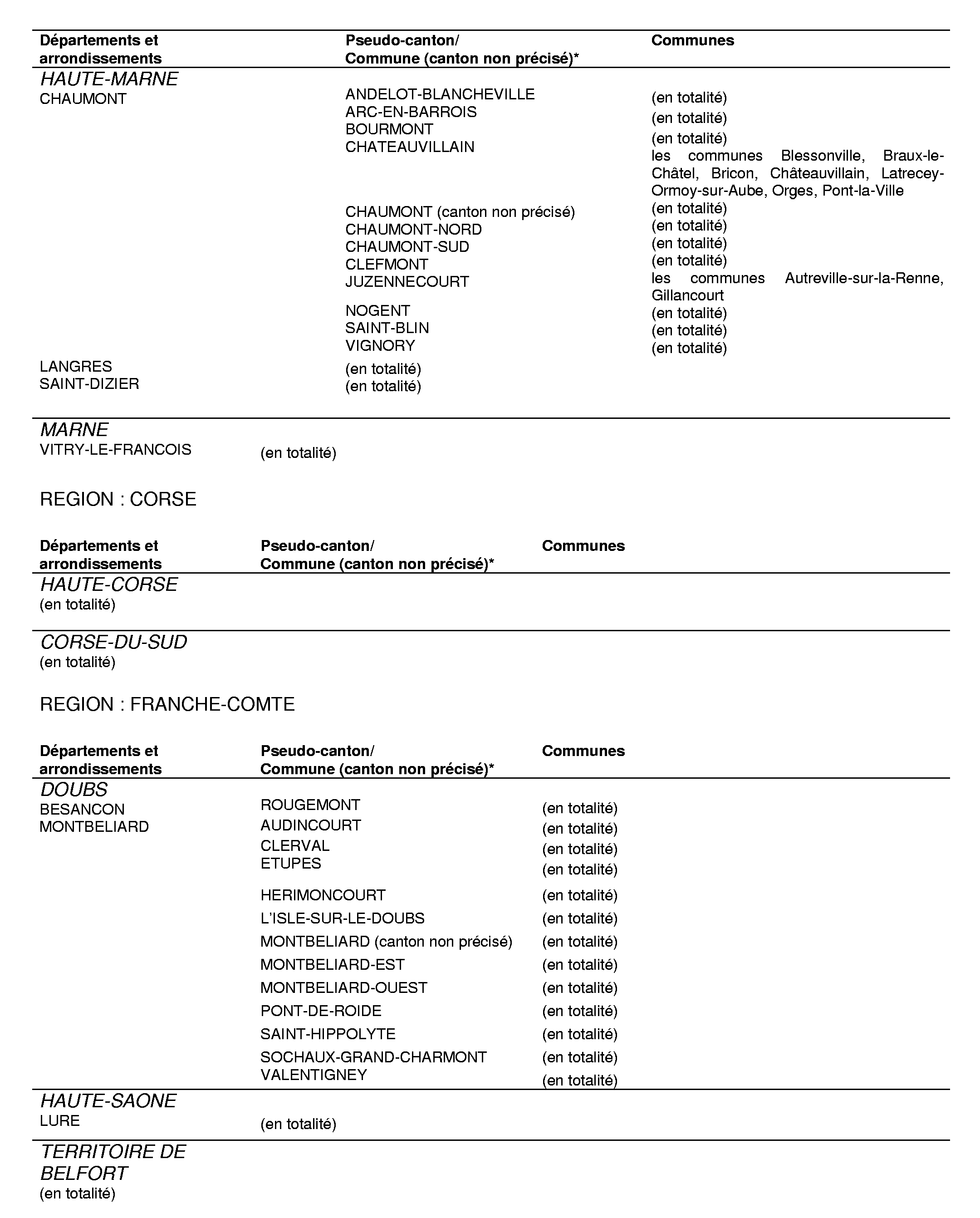

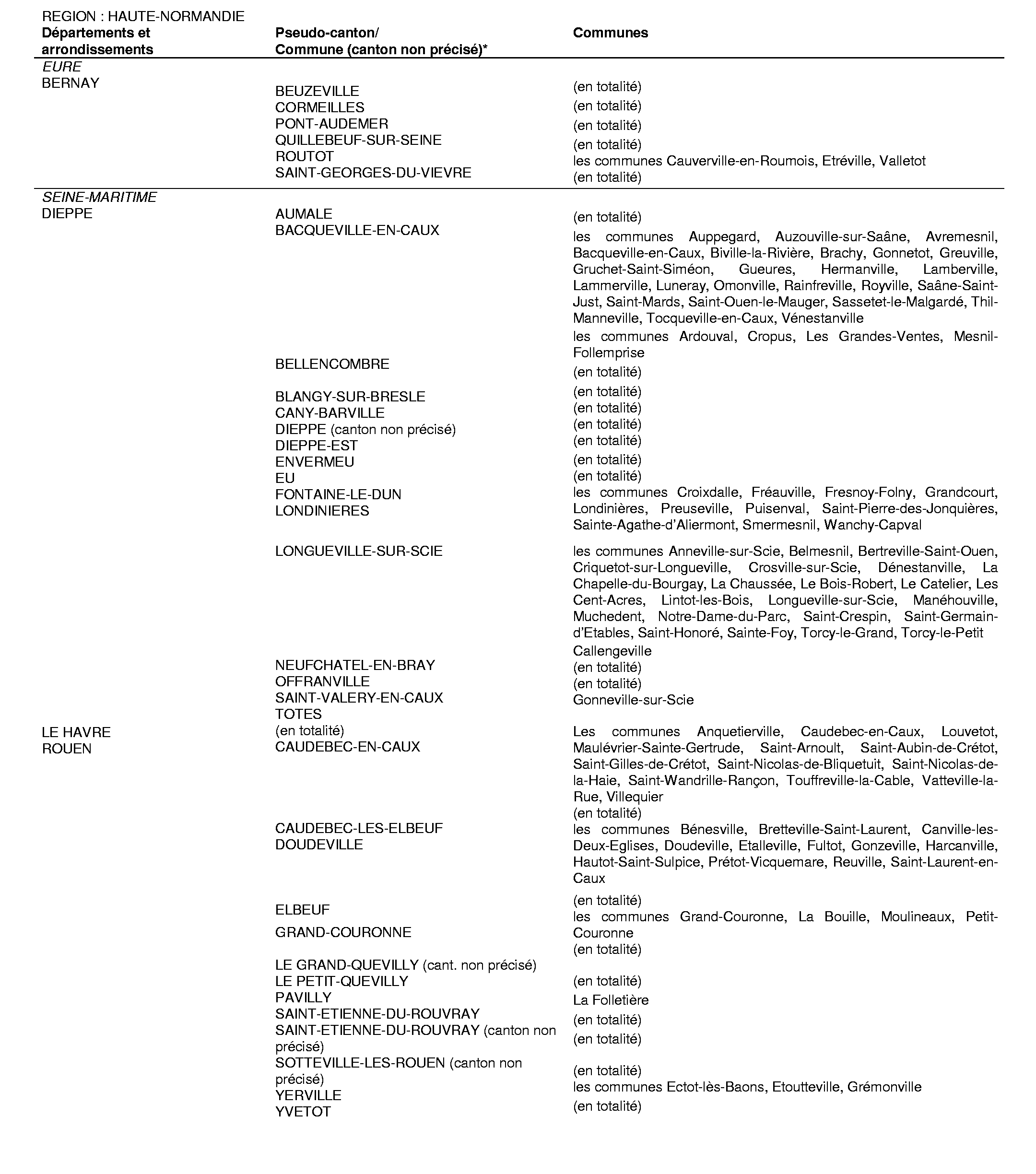

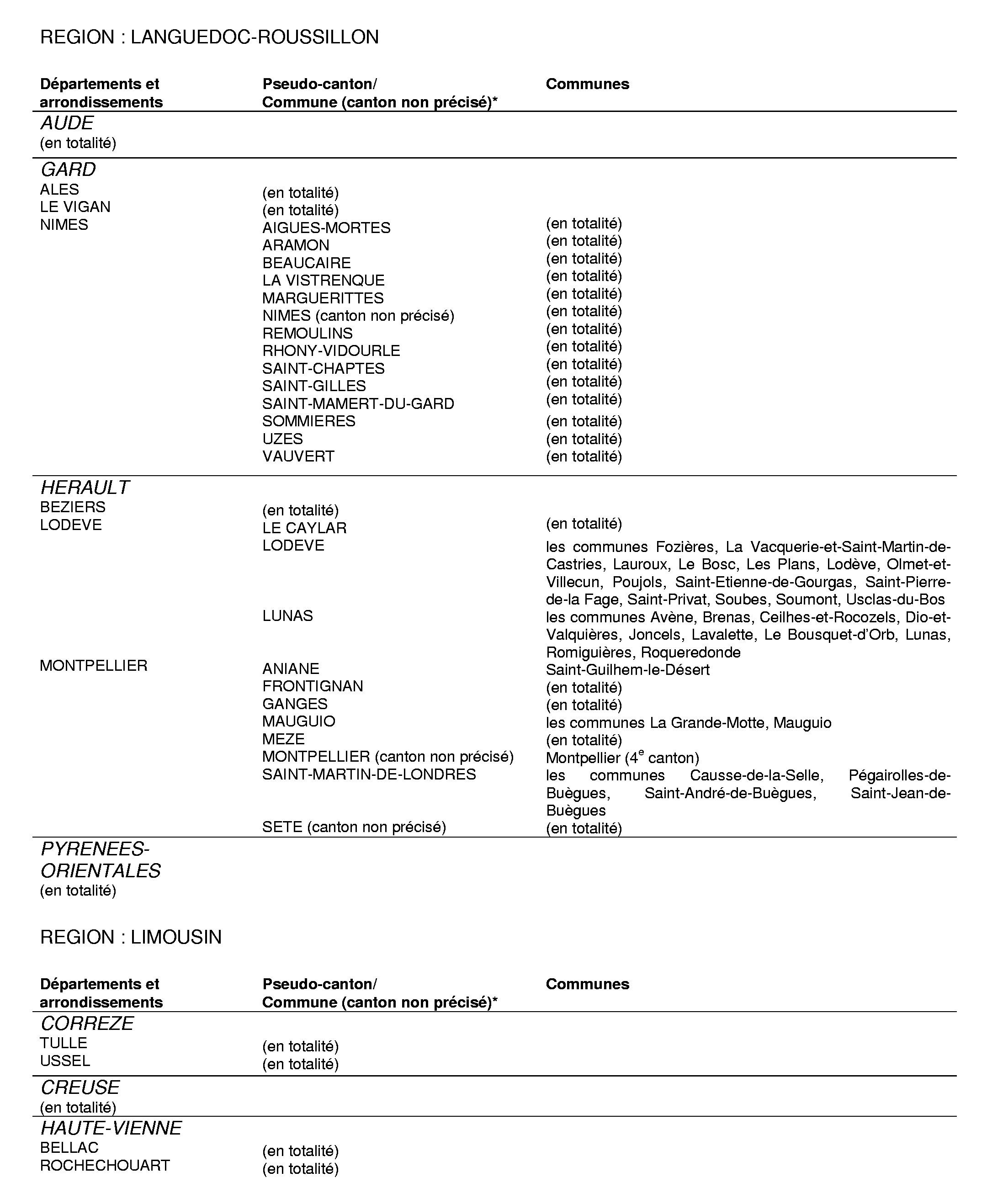

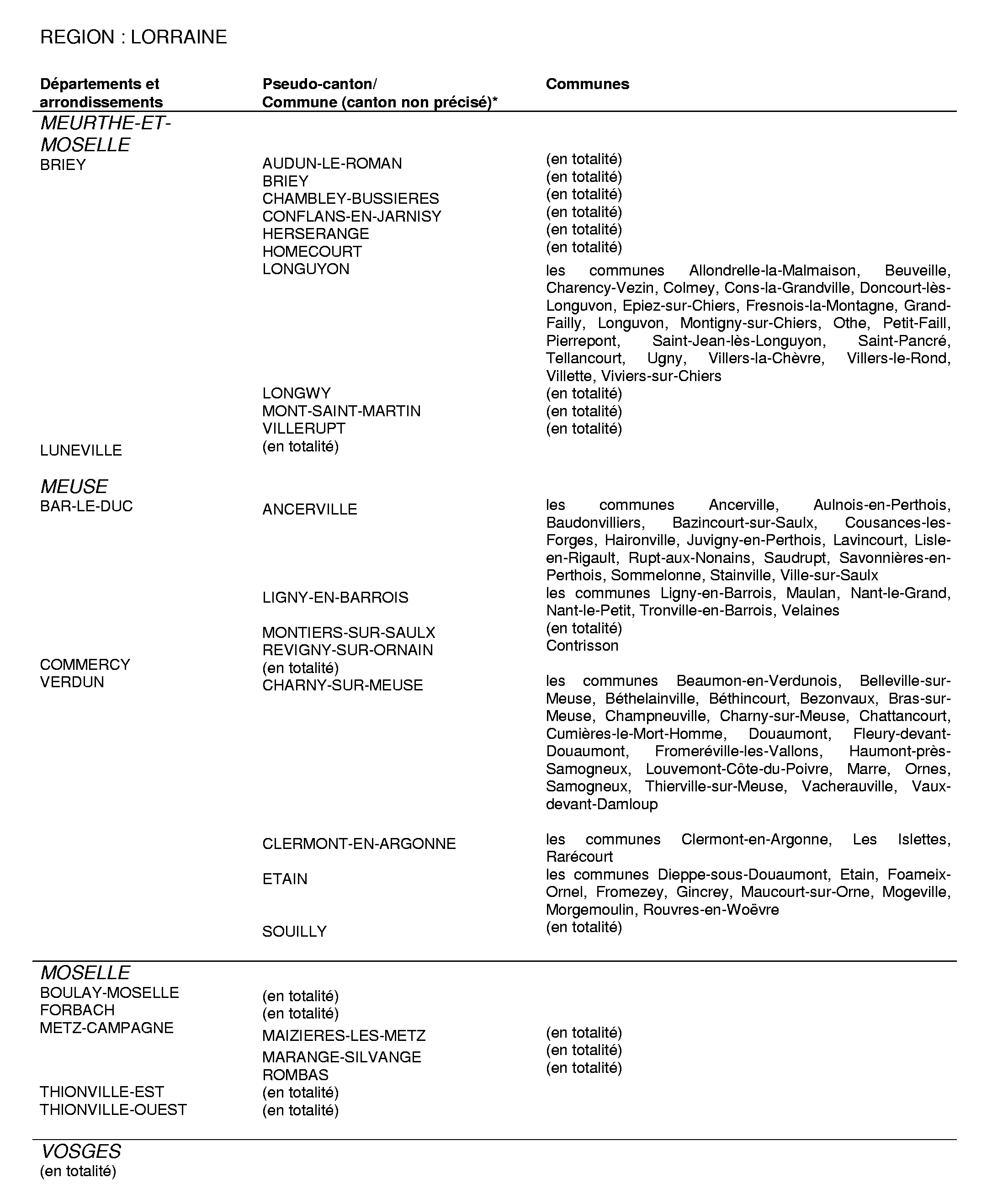

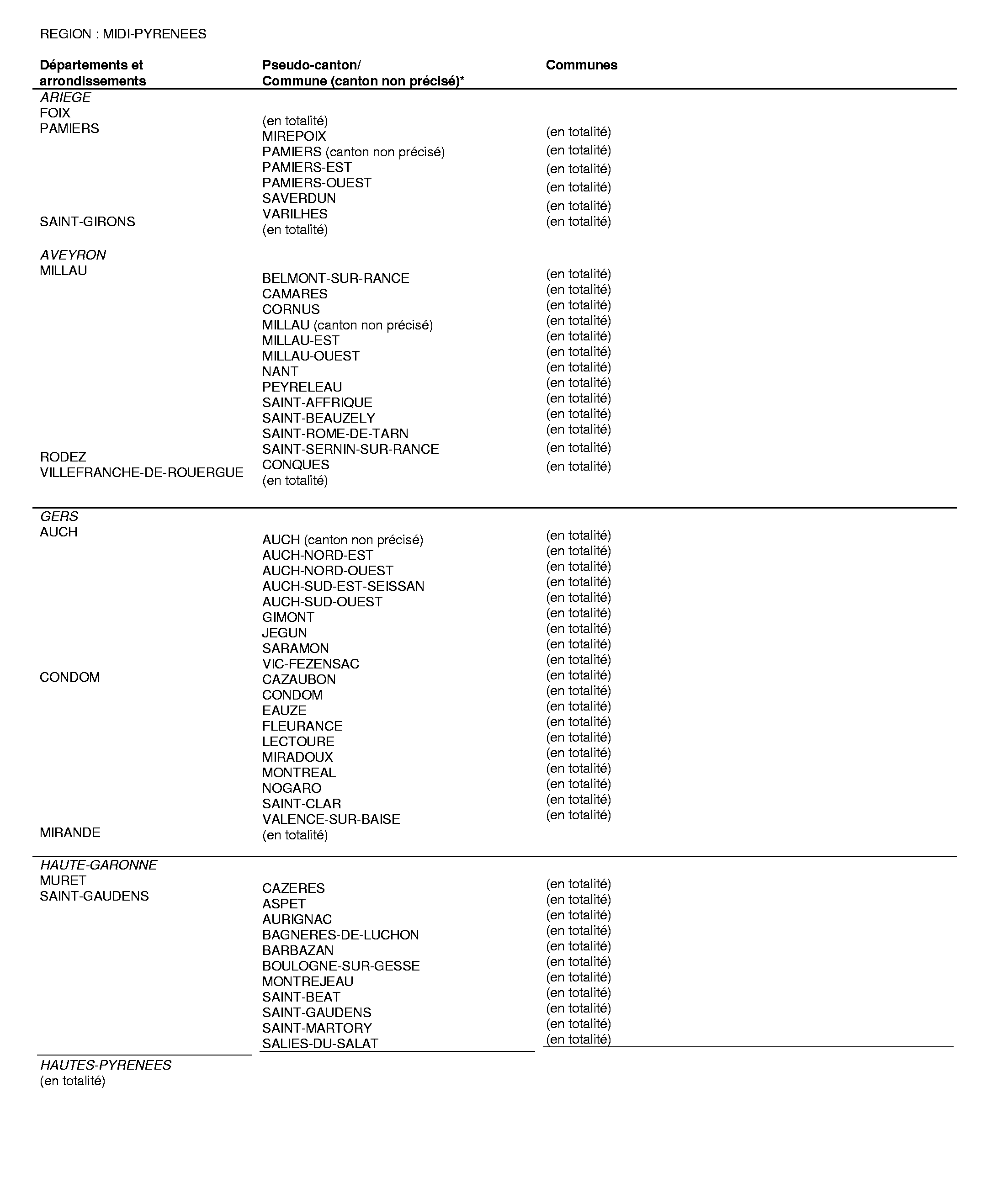

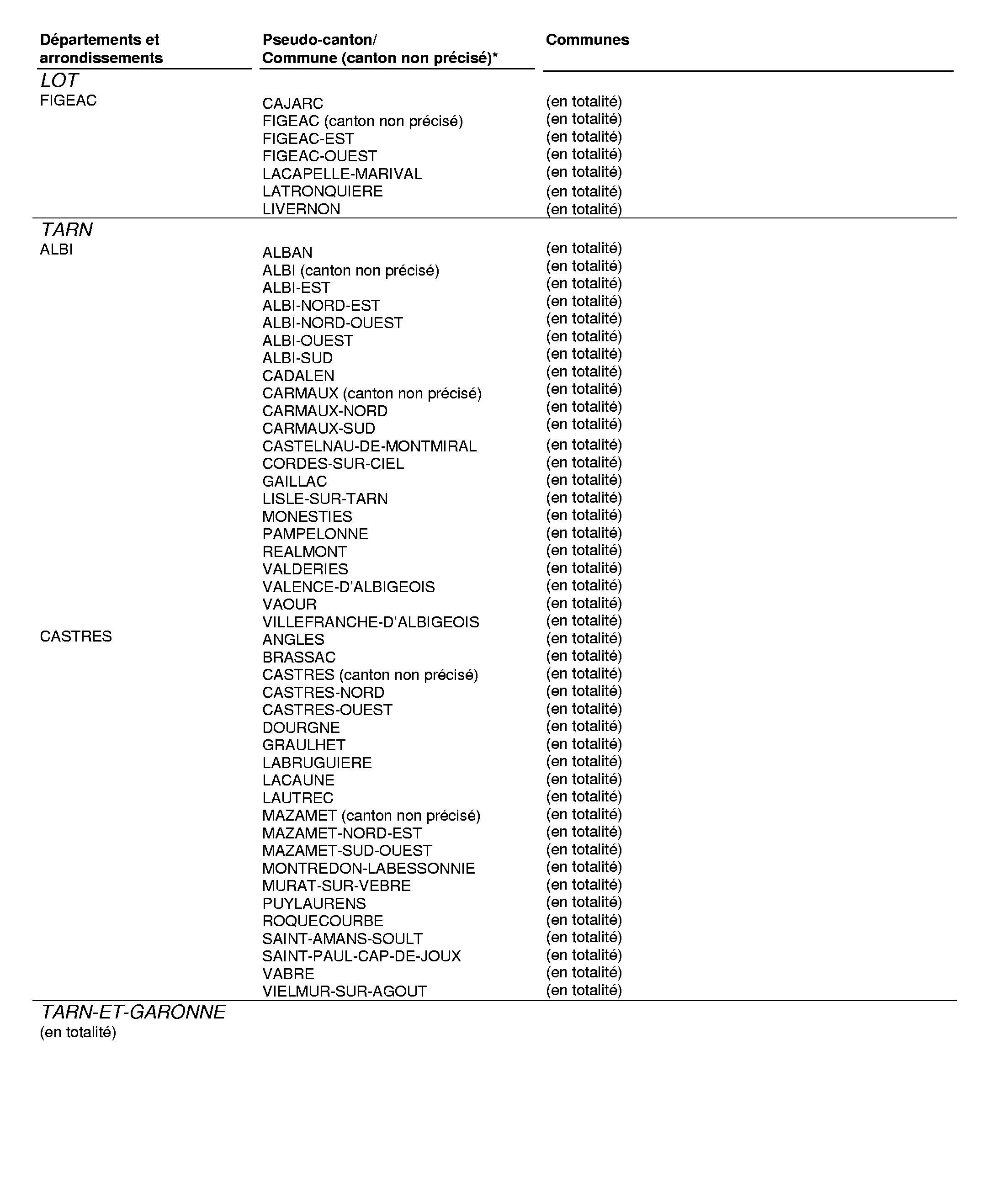

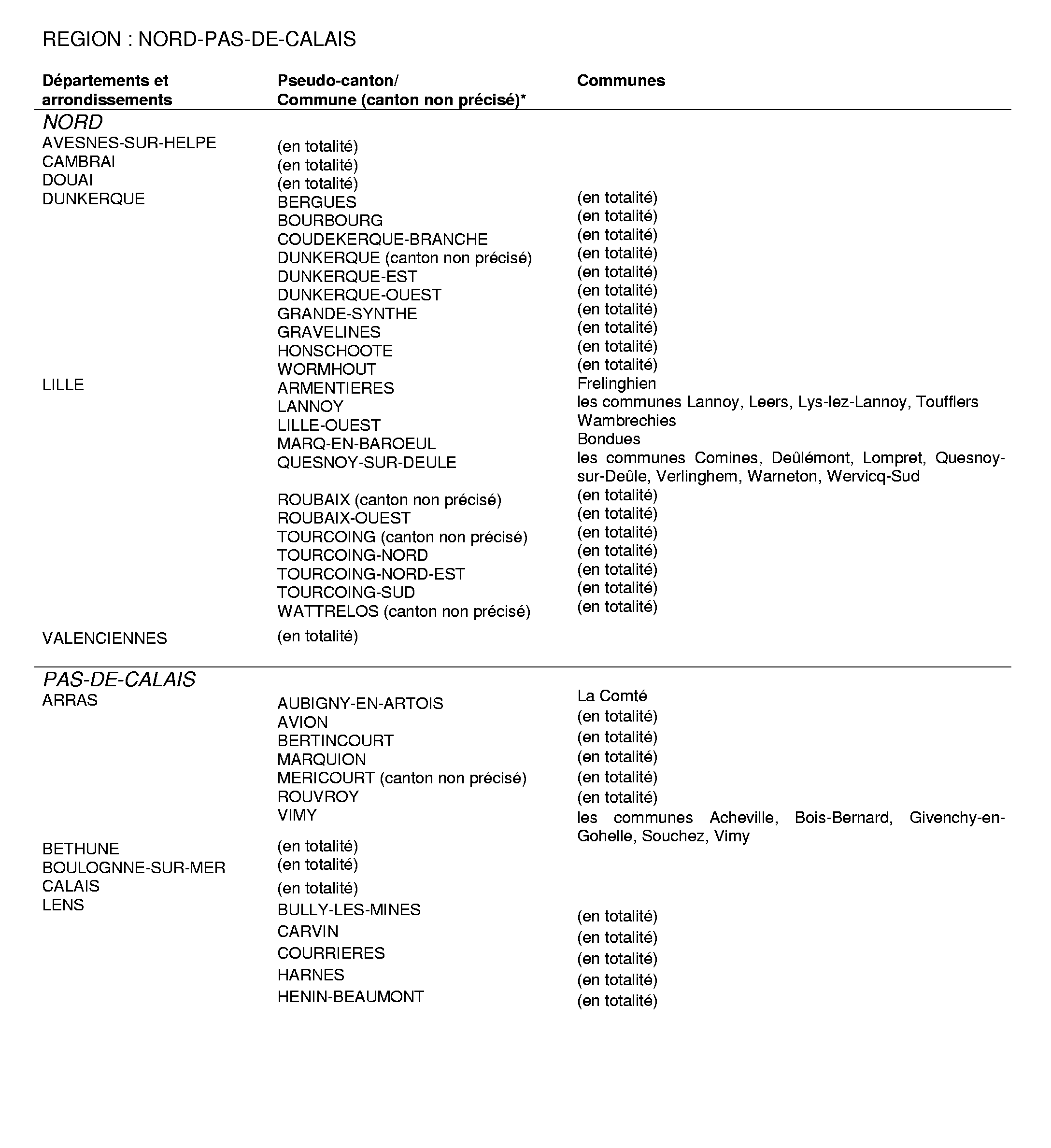

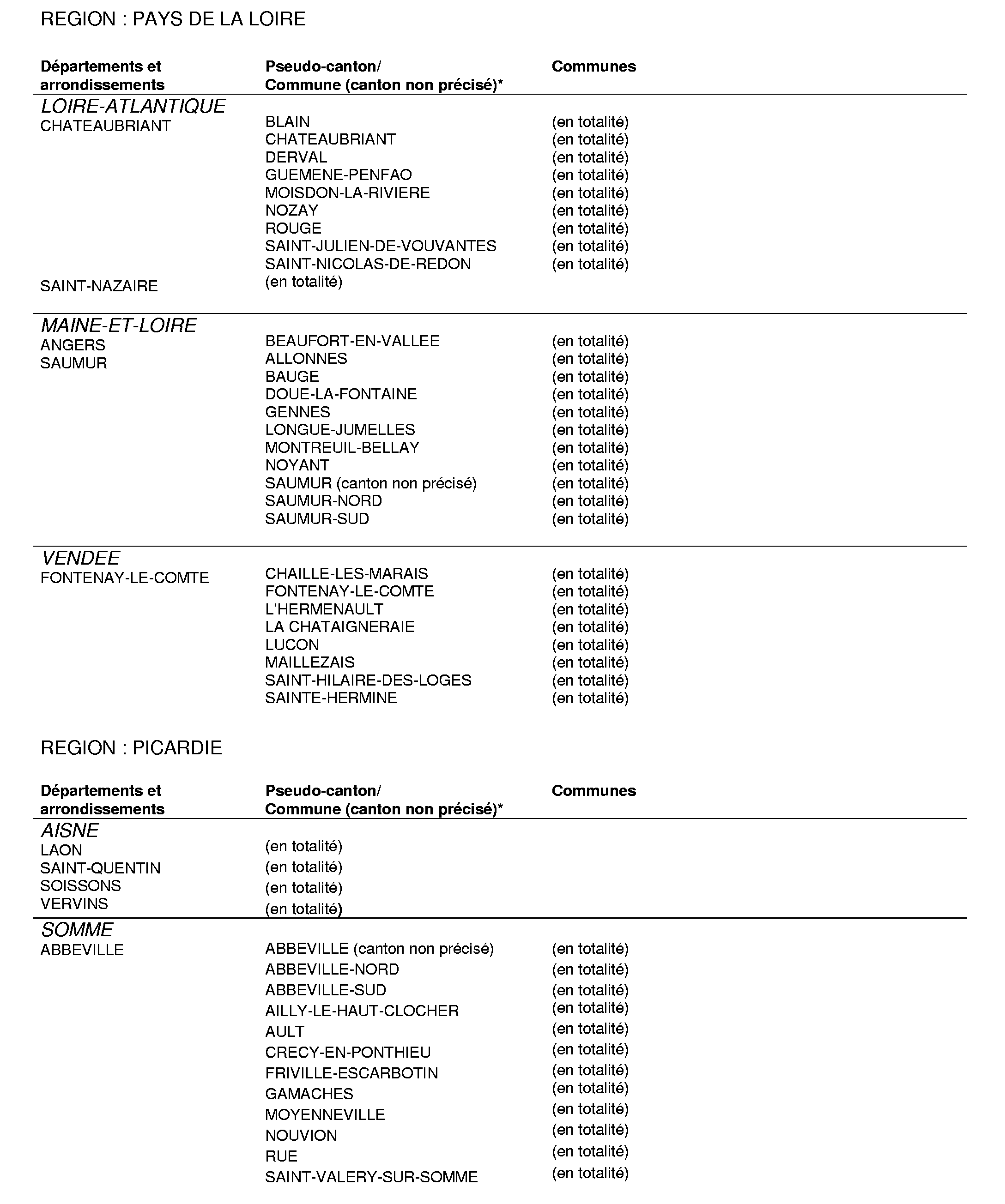

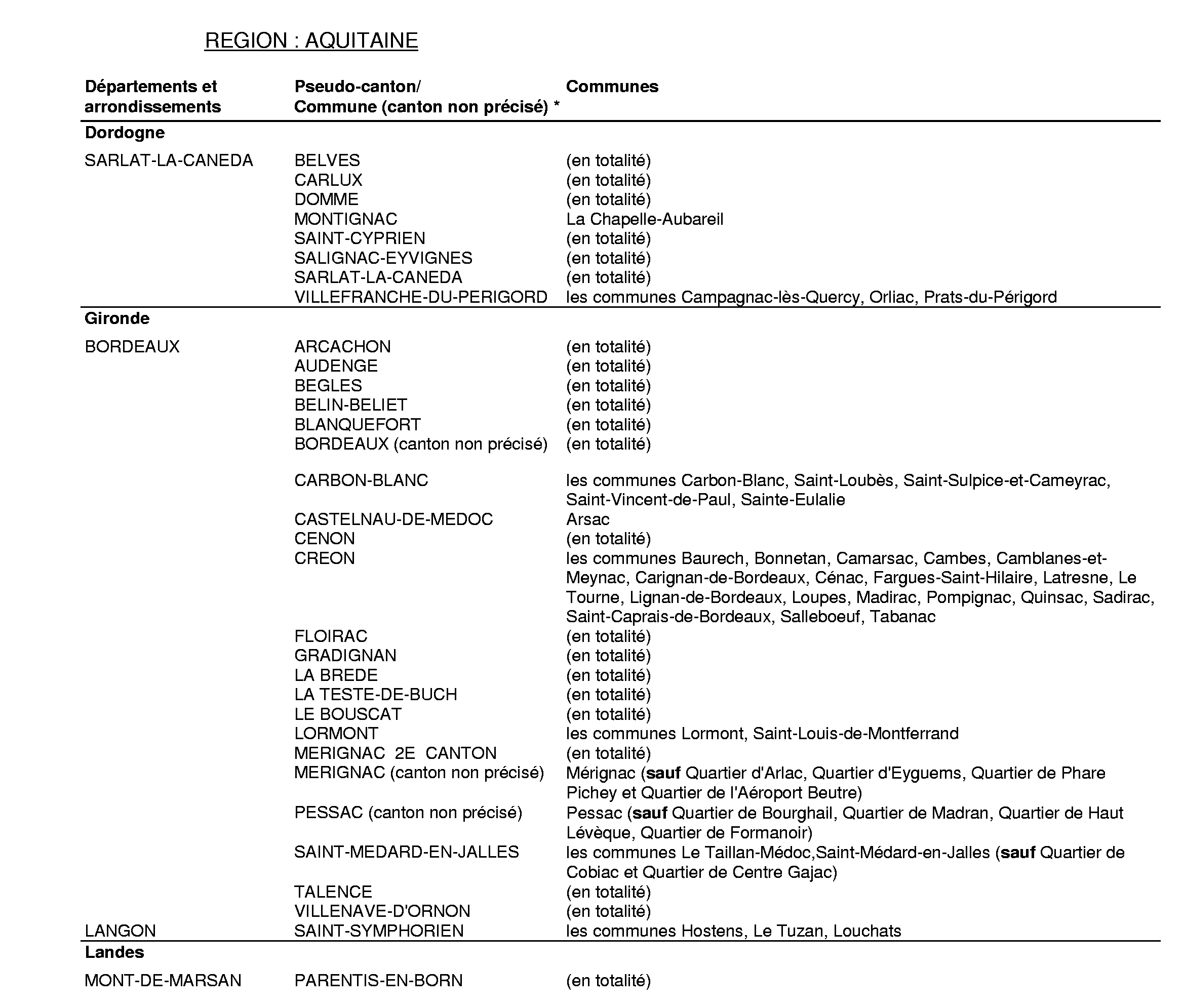

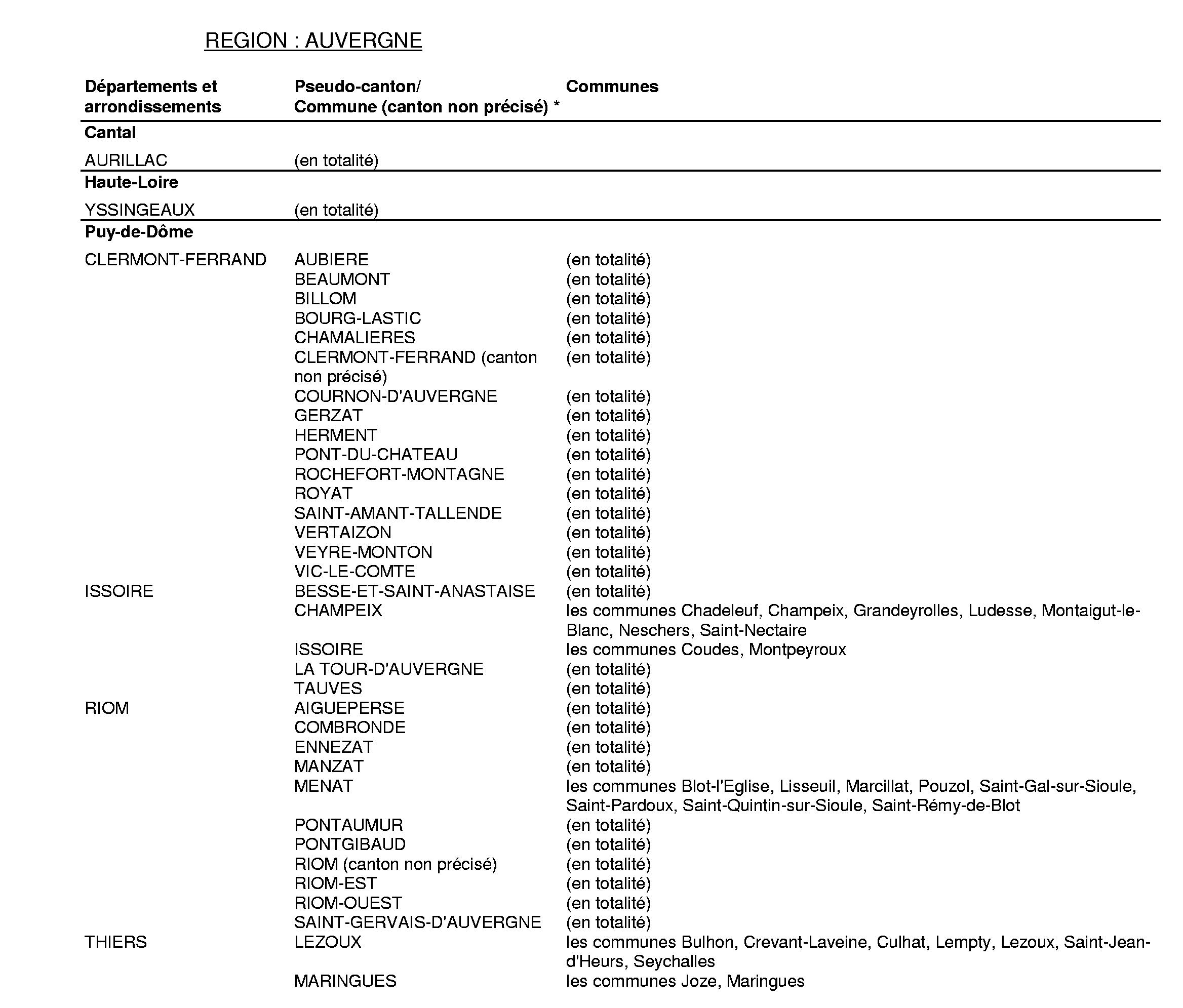

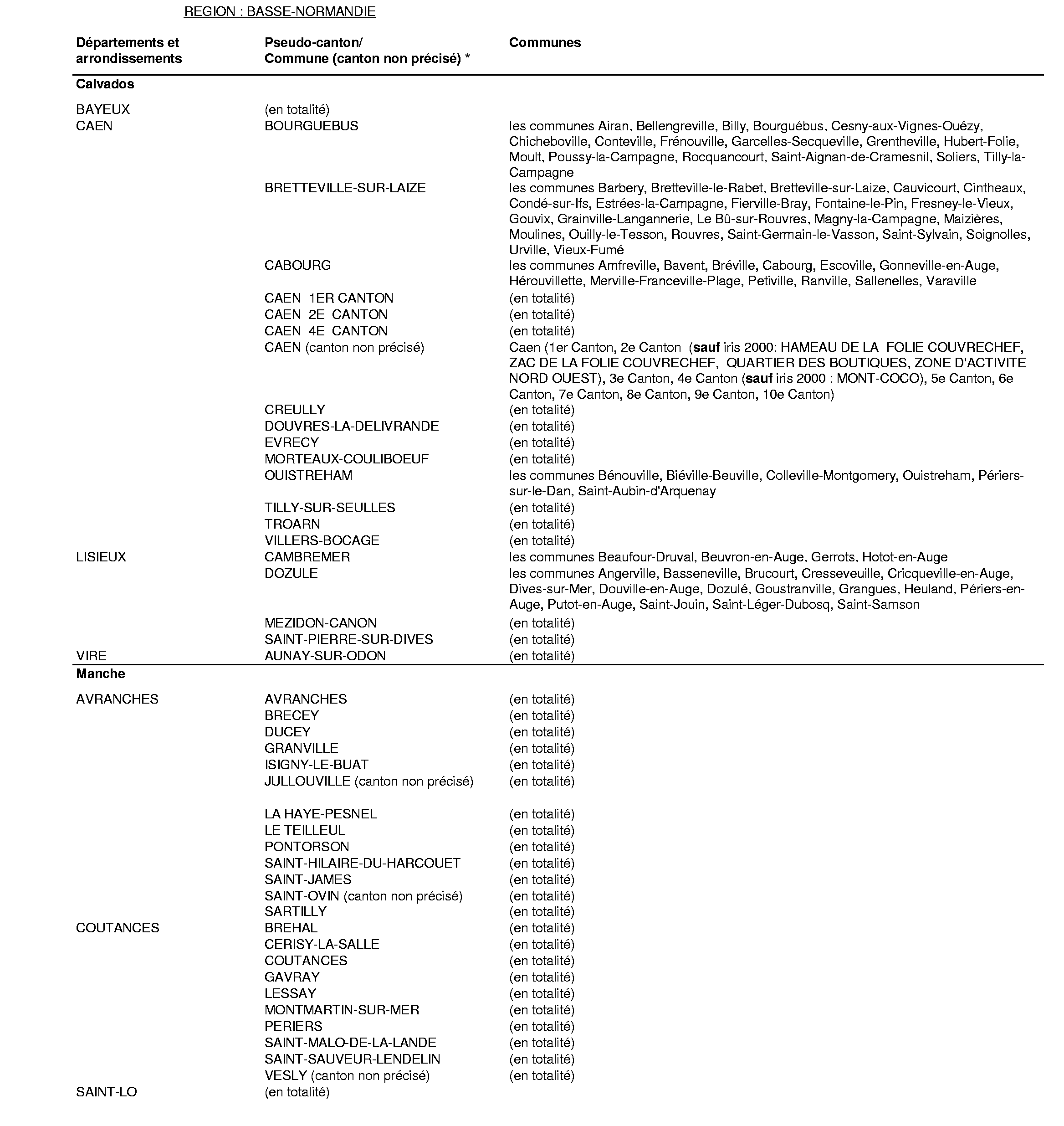

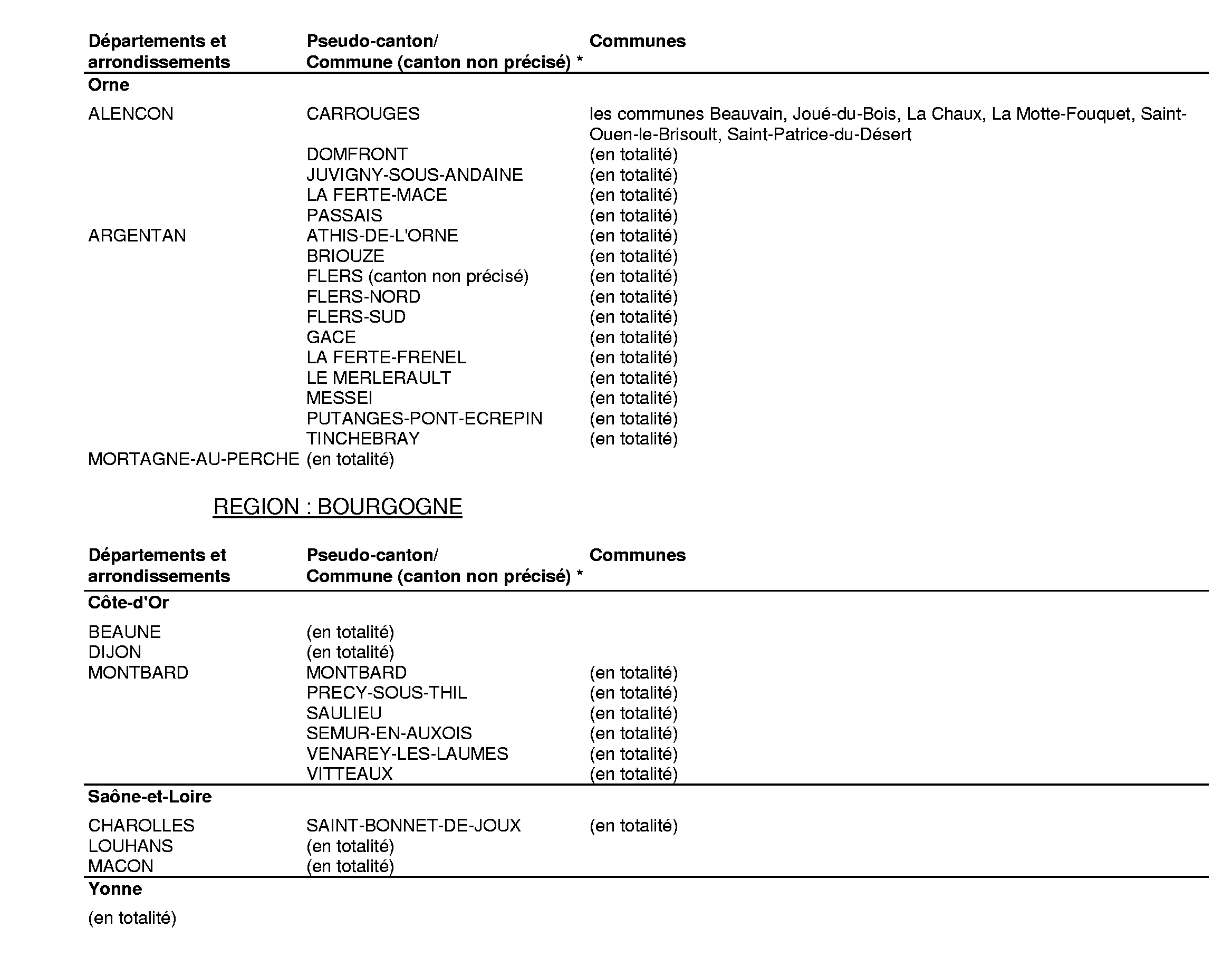

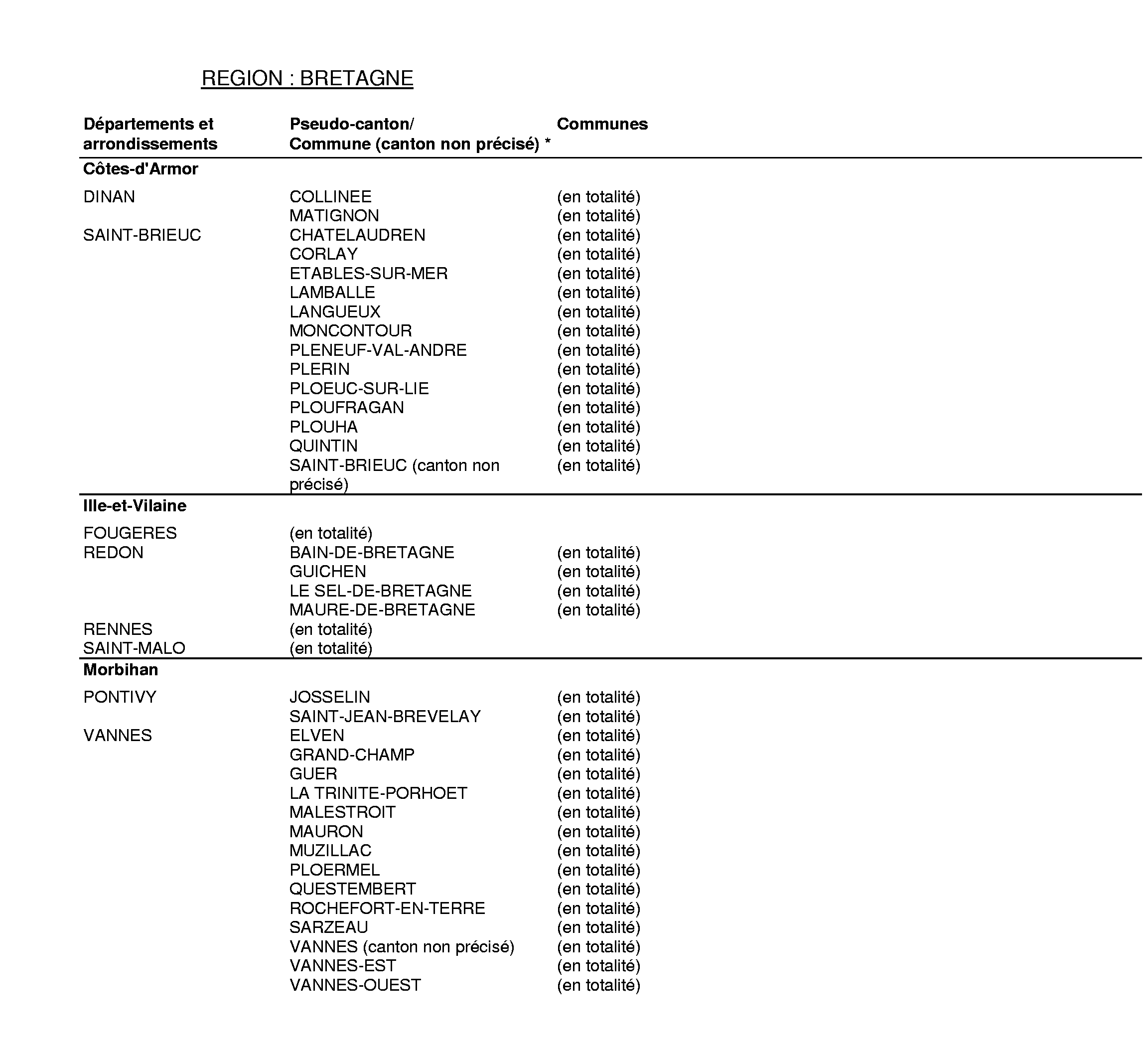

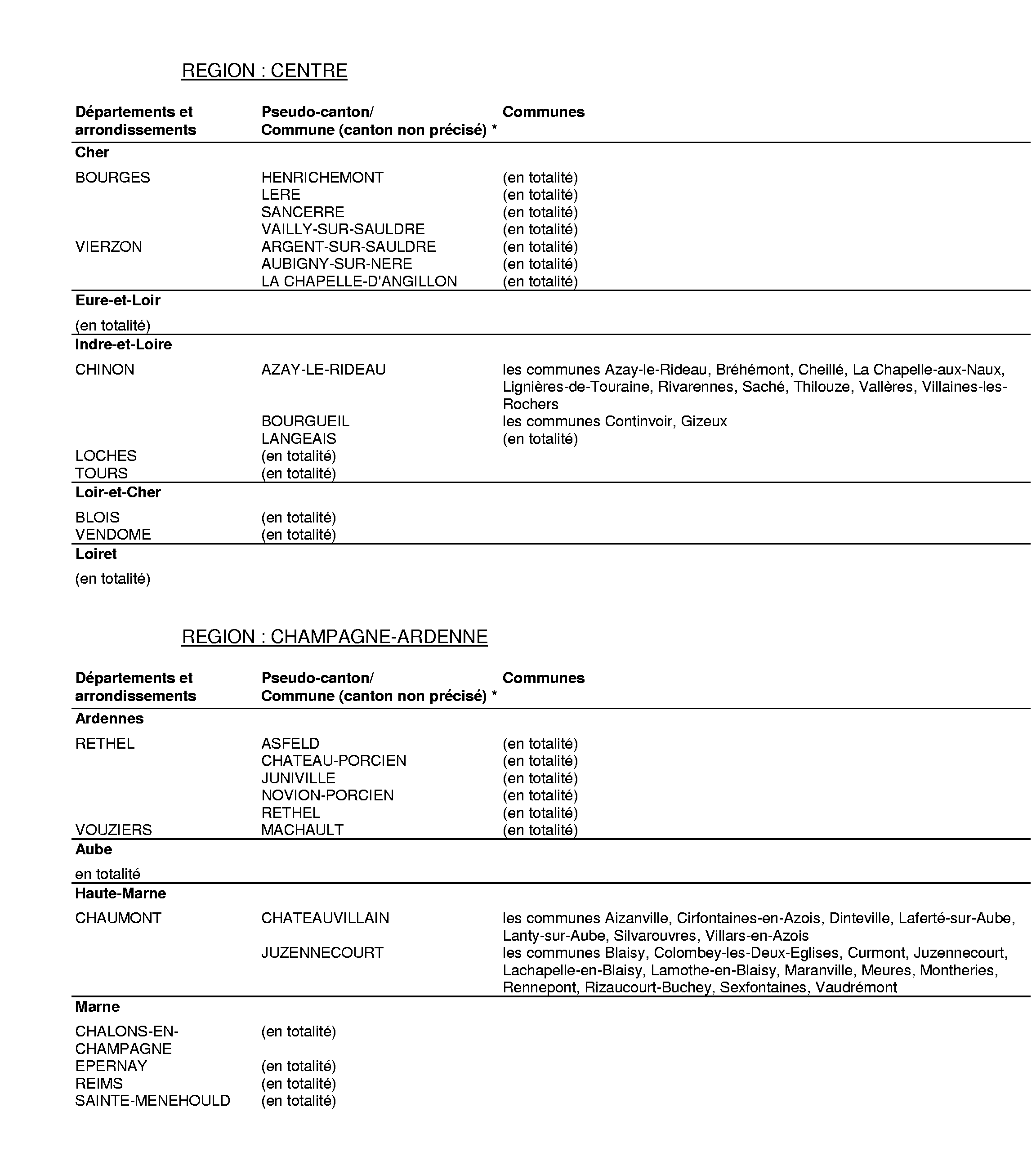

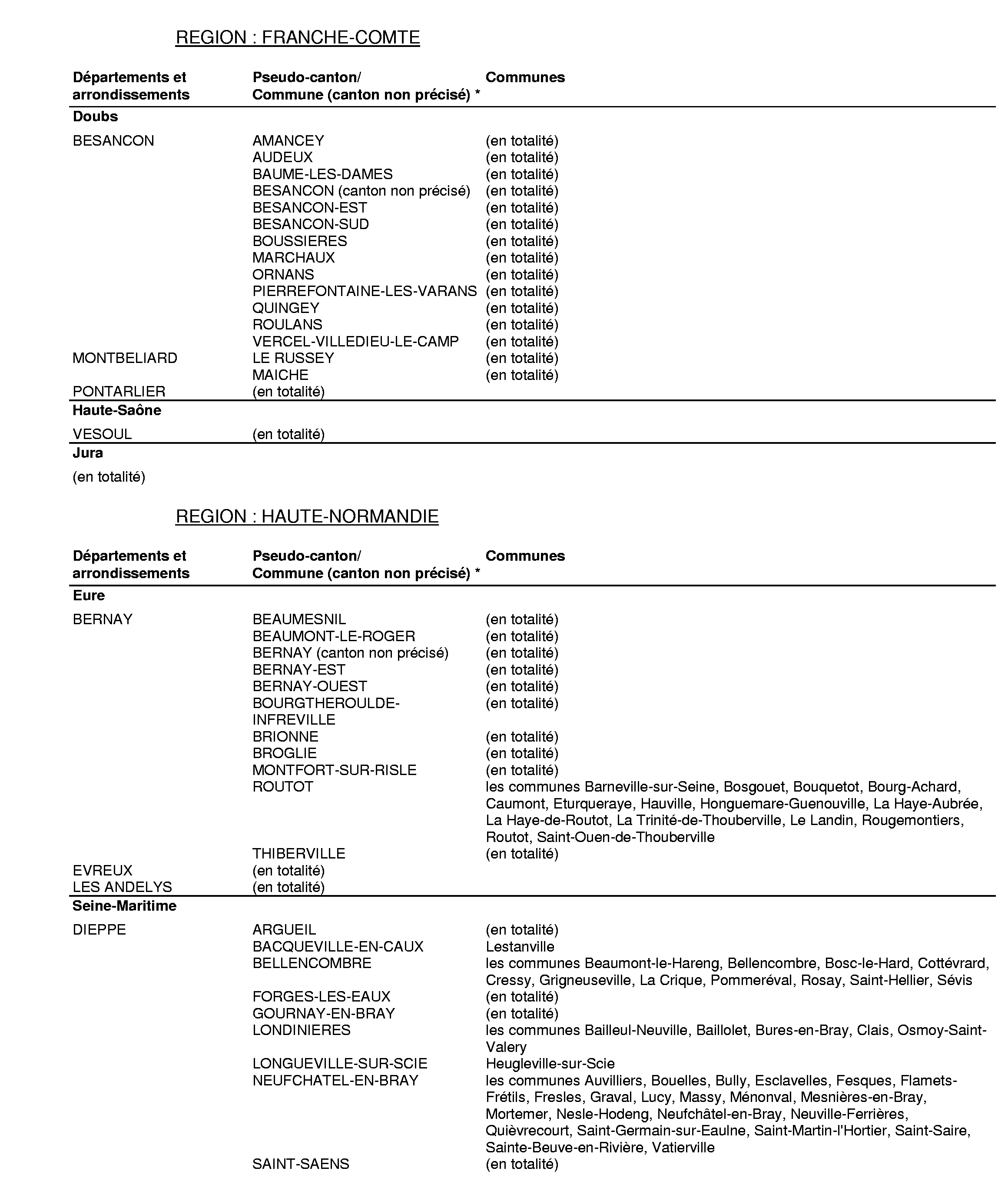

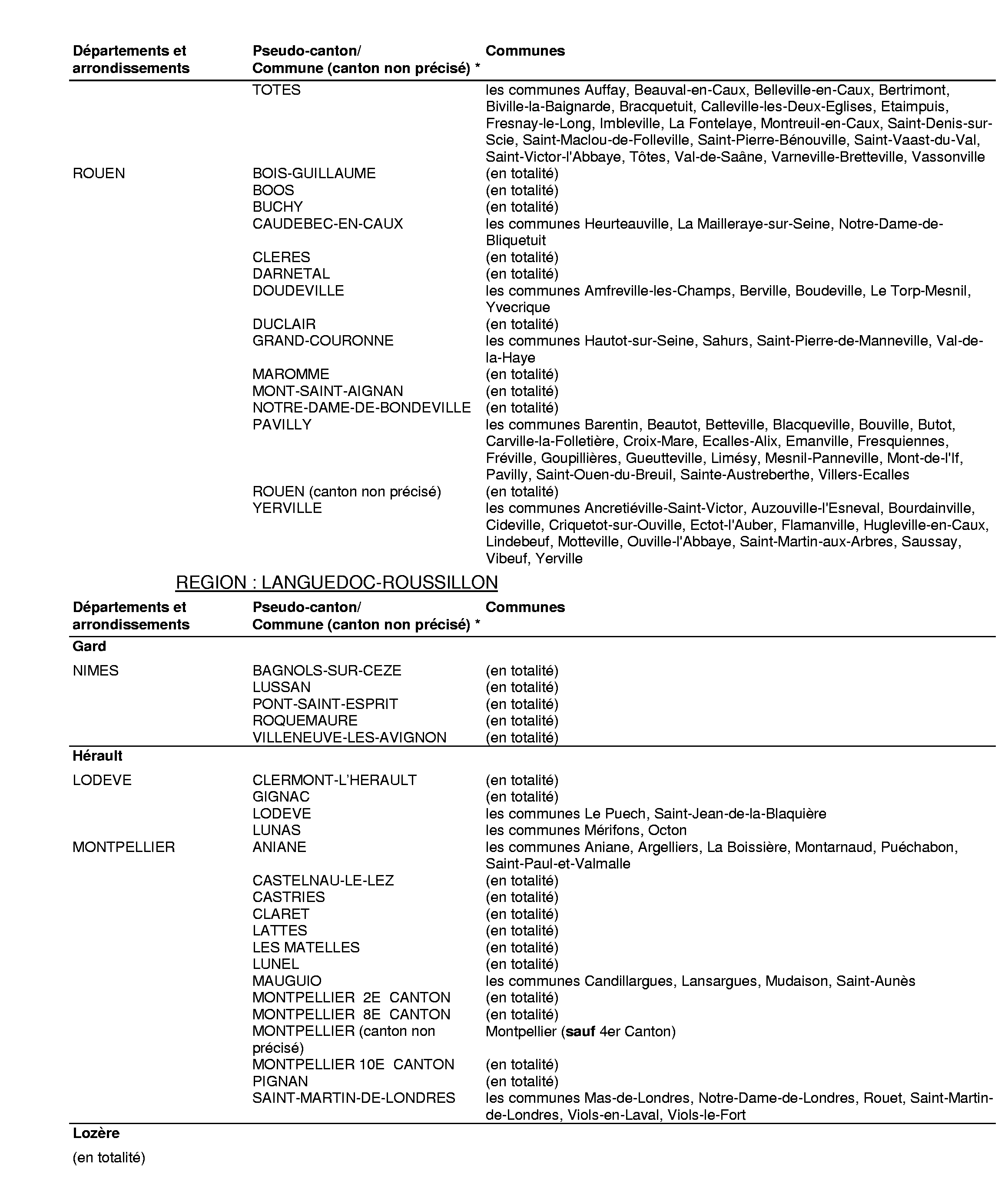

Annexe 7 Liste des territoires ruraux de développement prioritaires (TRDP) (annexe au décret n° 94-1139 du 26 décembre 1994 complétée par l'annexe au décret n° 99-339 du 28 avril 1999)

A - Annexe au décret n° 94-1139 du 26 décembre 1994

Il convient de se reporter au bulletin officiel des impôts 6 E-7-95 (annexe IV, p. 83 à 136).

B - Annexe au décret n° 99-339 du 28 avril 1999 complétant la définition des TRDP pour le département de la Guyane

I. - Liste des communes ou parties de communes classées

Communes en totalité :

Iracoubo ;

Macouria ;

Montsinery ;

Quanary.

Parties de communes :

Apatou ;

Awala-Yalimapo ;

Grand-Santi ;

Kourou ;

Mana ;

Maripasoula ;

Papaichton ;

Régina ;

Roura ;

Saint-Elie ;

Saint-Georges ;

Saint-Laurent ;

Saul ;

Sinnamary.

II. - Délimitation physique des territoires ruraux de développement

La délimitation décrite ci-dessous s'appuie sur divers documents administratifs et cartographiques qui peuvent être consultés au ministère de l'outre-mer et à la préfecture de la Guyane.

1 ° Sur la zone littorale

La limite des TRDP est la limite d'exploitation forestière, définie comme suit, sur cinq extraits du format A 3 de la carte IGN de la Guyane au 1/500 000.

Carte 1 : communes d'Apatou et de Saint-Laurent-du-Maroni

La limite débute du point de confluence entre le Maroni et la crique Mouchounga. Pour sa délimitation : voir carte n° 1.

Elle rejoint la crique Sparouine et suit celle-ci vers l'amont jusqu'à sa confluence avec la crique Petit-Sparouine. Elle traverse la ligne de crête, traverse la crique Voltaire et rejoint la crique Grande-Absinthe qu'elle suit vers l'aval. Elle suit ensuite la crique Lézard jusqu'à sa confluence avec la Mana.

Carte 2 : communes de Mana, d'Iracoubo et de Sinnamary

La limite suit la Mana vers l'aval jusqu'à sa confluence avec la rivière Kokioko, puis elle remonte la rivière Kokioko et la crique Malise. Elle rejoint alors la limite communale entre Mana et Iracoubo qu'elle suit jusqu'à l'intersection des limites communales de Mana, Iracoubo et Saint-Elie. Elle suit alors la limite communale entre Saint-Elie et Iracoubo jusqu'au point de jonction entre les limites communales et Saint-Elie, Iracoubo et Sinnamary. Elle suit la limite de communes entre Saint-Elie et Sinnamary jusqu'à l'intersection de celle-ci avec la ligne joignant le barrage de Petit-Saut et le lieudit Deux Jours. Elle suit ensuite la route de Petit-Saut jusqu'à son intersection avec la limite communale entre Sinnamary et Kourou.

Carte 3 : commune de Kourou

La limite suit la limite de communes entre Kourou et Sinnamary à partir de la route de Petit-Saut jusqu'à la jonction avec la commune de Saint-Elie. Elle suit ensuite la limite de communes entre Saint-Elie et Kourou qu'elle suit jusqu'au point de jonction entre les limites communales de Kourou, Roura et Saint-Elie.

Carte 4 : commune de Roura

La limite suit la limite de communes entre Saint-Elie et Roura puis les criques Brodel, Mazin et Blanc pour rejoindre la limite de communes entre Régina et Roura (voir la carte 4 pour plus de précision).

Carte 5 : communes de Régina et de Saint-Georges

La limite rejoint la crique Benoit (voir carte 5) puis suit celle-ci jusqu'à l'Approuague qu'elle suit jusqu'à sa confluence avec la crique Ekini. Elle suit ensuite la crique Ekini puis traverse la ligne de crête (limite communale entre Régina et Saint-Georges). Elle suit alors la crique Armontabo (branche nord) puis la crique Aimara et Fourcadière (voir carte 5) jusqu'à l'Oyapok.

Dans cette partie littorale sont exclus :

- les communes de Cayenne, Rémire-Montjoly et Matoury correspondant à l'île de Cayenne ;

- les zones du littoral bénéficiant ou susceptibles de bénéficier d'une protection forte, à savoir :

- les terrains des communes de Roura et Régina inclus dans l'arrêté de biotope n° 1964 du 4 septembre 1989 ;

- les terrains des communes d'Awala-Yalimapo et de Mana inclus dans le projet de réserve naturelle de la basse Mana ;

- le centre spatial guyanais (annexe 5).

Les terrains situés entre le littoral et la ligne définie par :

- la rive droite du fleuve Kourou entre son embouchure et le pont situé à l'entrée de la ville de Kourou ;

- la RNI entre le pont de Kourou et le pont sur la crique Parakou ;

- la rive gauche de la crique Parakou ;

- une ligne partant de la crique Parakou pour rejoindre le littoral (conformément à la limite de la propriété du centre spatial guyanais) (cf. carte 8).

La partie de la montagne des Pères située à une altitude supérieure à 25 mètres, conformément à la carte n° 9.

2° Zone intérieure

Sur la zone intérieure, quatre centres sont à considérer :

- la zone de Saint-Elie.

La zone de Saint-Elie prolonge les TRDP du littoral en rajoutant à ces derniers une zone comprise entre :

- la limite communale ouest de Saint-Elie ;

- la limite nord de la réserve de la Trinité ;

- la limite ouest de l'arrêté réglementant la circulation et la chasse sur Petit-Saut.

Conformément au plan n° 10 joint en annexe :

- la zone de Saul.