B.O.I. N° 189 du 2 octobre 1991

BULLETIN OFFICIEL DES IMPÔTS

6 E-5-91

N° 189 du 2 octobre 1991

6 C.D. / 21

Instruction du 24 septembre 1991

Taxe professionnelle. Exonération temporaire accordée dans le cadre de l'aménagement du territoire. Période d'exonération. Délibérations.

(C.G.I., art. 1465 et 1466)

NOR : BUD F 91 10083 J

[S.L.F. - Bureau B 3]

1En application de l'article 1465 du code général des impôts, les collectivités locales et les communautés urbaines peuvent exonérer temporairement de taxe professionnelle les entreprises qui procédent sur leur territoire à certaines opérations répondant à des objectifs d'aménagement du territoire.

L'article 36 de la loi de finances rectificative pour 1990, n° 90-1169 du 29 décembre 1990 (cf. BOI 6 A-1-91 ), étend à l'ensemble des groupements dotés d'une fiscalité propre la possibilité de voter ces exonérations et modifie, en ce qui concerne les communautés urbaines, la date d'effet des délibérations.

D'autre part, l'article 36 déjà cité porte à 5 ans la durée maximale effective des exonérations.

La présente instruction commente ces nouvelles dispositions. L'instruction relative à l'exonération temporaire de taxe professionnelle (DB 6-E-138 ) demeure applicable sous réserve des précisions et modifications apportées ci-après.

I - DELIBERATIONS DES COLLECTIVITES LOCALES

A - AUTORITE COMPETENTE POUR PRENDRE LES DELIBERATIONS

2Mises à part les communautés urbaines et les agglomérations nouvelles 1 , les groupements de communes dotés d'une fiscalité propre n'étaient pas habilités à voter l'exonération temporaire de taxe professionnelle prévue à l'article 1465 du code général des impôts. Les délibérations communales s'appliquaient aux impositions perçues à leur profit.

3L'article 36 de la loi de finances rectificative pour 1990 étend à l'ensemble des groupements de communes dotés d'une fiscalité propre la possibilité de voter l'exonération prévue à l'article 1465.

En conséquence :

4a) - les districts à fiscalité propre peuvent désormais instituer cette exonération pour les impositions perçues à leur profit.

5b) - les délibérations des conseils municipaux relatives à cette exonération s'appliquent exclusivement aux impositions perçues au profit de la commune et des groupements de communes non dotés d'une fiscalité propre 2 auxquels celle-ci appartient. Toutefois, en ce qui concerne les opérations réalisées avant le 1 er janvier 1991, exonérées au titre de délibérations des conseils municipaux antérieures à cette date, l'exonération continuera de s'appliquer, pour la période restant à courir, à la part perçue au profit du district à fiscalité propre.

B - DATE D'EFFET DES DELIBERATIONS

1- Principe

6L'article 36 déjà cité n'apporte aucune modification quant à la prise d'effet des délibérations qui s'appliquent aux opérations intervenues postérieurement à leur date d'adoption 3 .

2 - Cas particulier

7L'article 1466 du code général des impôts dérogeait au principe rappelé ci-dessus en ce qui concerne les délibérations prises par les communautés urbaines.

Ces délibérations pouvaient prendre effet au 1 er janvier de l'année au cours de laquelle elles étaient intervenues lorsqu'elles concernaient des entreprises déjà exonérées de la part communale et/ou départementale.

8L'article 36-II de la loi de finances pour 1990 supprime cette mesure dérogatoire.

Les délibérations prises, à compter du 1 er janvier 1991, par les conseils de communautés s'appliquent aux seules opérations réalisées postérieurement à la date de leur adoption.

II - PERIODE D'EXONERATION

A - DESCRIPTION ET MODALITES DE MISE EN OEUVRE DE LA MESURE

1 - Prolongation de la durée de l'exonération

9La durée de l'exonération temporaire prévue à l'article 1465 du code général des impôts est fixée par la délibération des collectivités intéressées.

10Les délibérations antérieures au 1 er janvier 1991 ne pouvaient avoir pour effet de reporter l'application du régime de droit commun au delà du 1 er janvier de la cinquième année suivant celle au cours de laquelle était intervenue l'opération concernée.

En pratique, compte tenu des règles d'assiette de la taxe professionnelle, la durée maximale effective de l'exonération temporaire prévue à l'article 1465 du code général des impôts, était de quatre ans pour les créations d'établissement et de trois ans pour les extensions d'établissement.

11L'article 36-I de la loi de finances rectificative pour 1990 prévoit qu'à compter du 1 er janvier 1991, la durée effective de l'exonération est au maximum de cinq ans dans les deux cas.

En conséquence :

- en cas de création d'établissement au cours d'une année N, la période d'exonération temporaire s'étend au maximum de l'année N + 1 à l'année N + 5 comprise 4 ;

- en cas d'extension d'établissement au cours d'une année N, la période d'exonération temporaire s'étend au maximum de l'année N + 2 à l'année N + 6 comprise 5 .

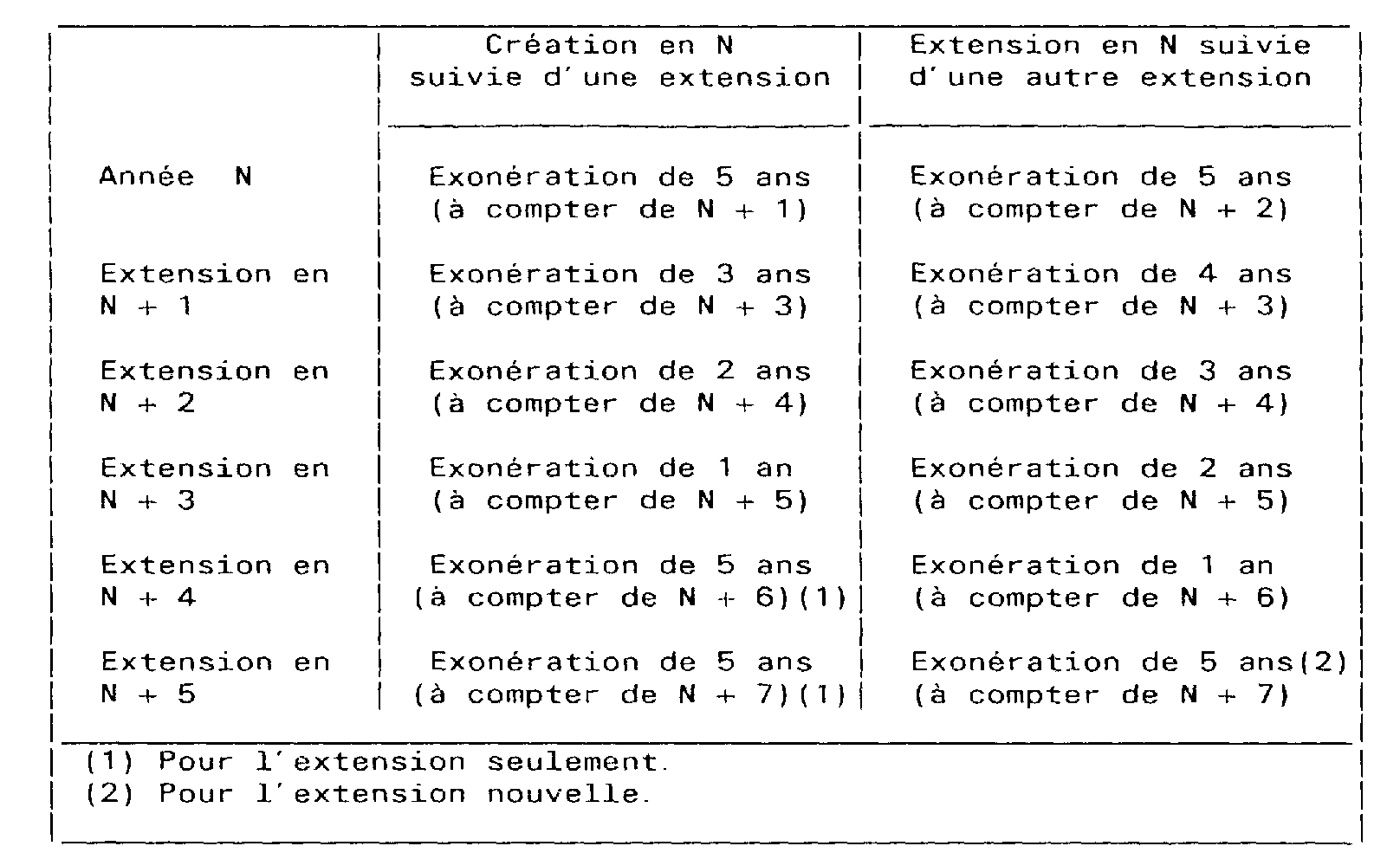

2 - Application de la mesure en cas de renouvellement de la période d'exonération

12Il est rappelé que conformément à !'article 1465 du code général des impôts, deux périodes d'exonération ne peuvent courir simultanément (cf. DB 6-E-1381 § 11 ).

13Il en résulte qu'en cas de création ou d'extension d'établissement au cours d'une année N donnant lieu à exonération, suivie d'une nouvelle extension de l'établissement répondant aux conditions de seuil, la règle de non cumul de deux périodes d'exonération ne permet pas d'ouvrir une nouvelle période d'exonération pour la dernière extension.

14Mais les éléments qui constituent cette extension sont en tout état de cause exonérés pendant la période d'exonération restant à courir et afférente à la création ou à la première extension.

Exemples :

3 - Opérations concernées par l'allongement de la période d'exonération

15Ce sont toutes celles visées à l'article 1465 du code général des impôts sans qu'il y ait lieu de distinguer selon que l'exonération est ou non soumise à agrément : il s'agit des décentralisations, extensions, créations, reconversions d'activité ou reprises d'établissement en difficulté 6 .

16Les nouvelles dispositions s'appliquent aux opérations réalisées à compter de 1991.

4 - Régime transitoire (cf. exemple d'application en annexe)

17Sous réserve de la suppression de tout effet pour l'avenir des délibérations communales sur la part des districts (cf I-A-b), les délibérations prises en application de l'article 1465 du code général des impôts dans sa rédaction antérieure à la loi de finances rectificative pour 1990 et qui étaient en vigueur au 1 er janvier 1991 demeurent applicables.

18Le champ d'application, la quotité et la durée de l'exonération temporaire initialement prévus par ces délibérations sont donc, sauf délibération nouvelle, maintenus pour 1991 et pour les années ultérieures ;

19Ainsi les collectivités qui souhaitent porter la durée de l'exonération initialement prévue au maximum autorisé par les nouvelles dispositions, pour les opérations réalisées à compter de 1991, doivent prendre une nouvelle délibération en ce sens.

B - INCIDENCES DE LA PROLONGATION DE LA DUREE DE L'EXONERATION

1 - Au regard de la perte ou de la déchéance de cette exonération (cf. DB 6E-1382 § 32 et suivants )

20L'entreprise qui ferme volontairement un établissement pendant une période d'exonération ou dans les cinq années suivantes est tenue de verser rétroactivement les cotisations de taxe professionnelle qu'elle n'a pas acquittées en raison de l'exonération temporaire.

21Ainsi, désormais, en cas de création d'établissement au cours d'une année N, la déchéance s'applique si la cessation volontaire intervient au cours de l'une des années N + 1 à N + 10 comprise.

De même, en cas d'extension d'établissement, la déchéance s'applique s'il y a cessation volontaire au cours de l'une des années N + 2 à N + 11 comprise.

2 - Au regard des modalités de contrôle du droit à l'exonération

22Les précisions apportées dans la DB 6-E-1382 § 38 et suivants demeurent applicables.

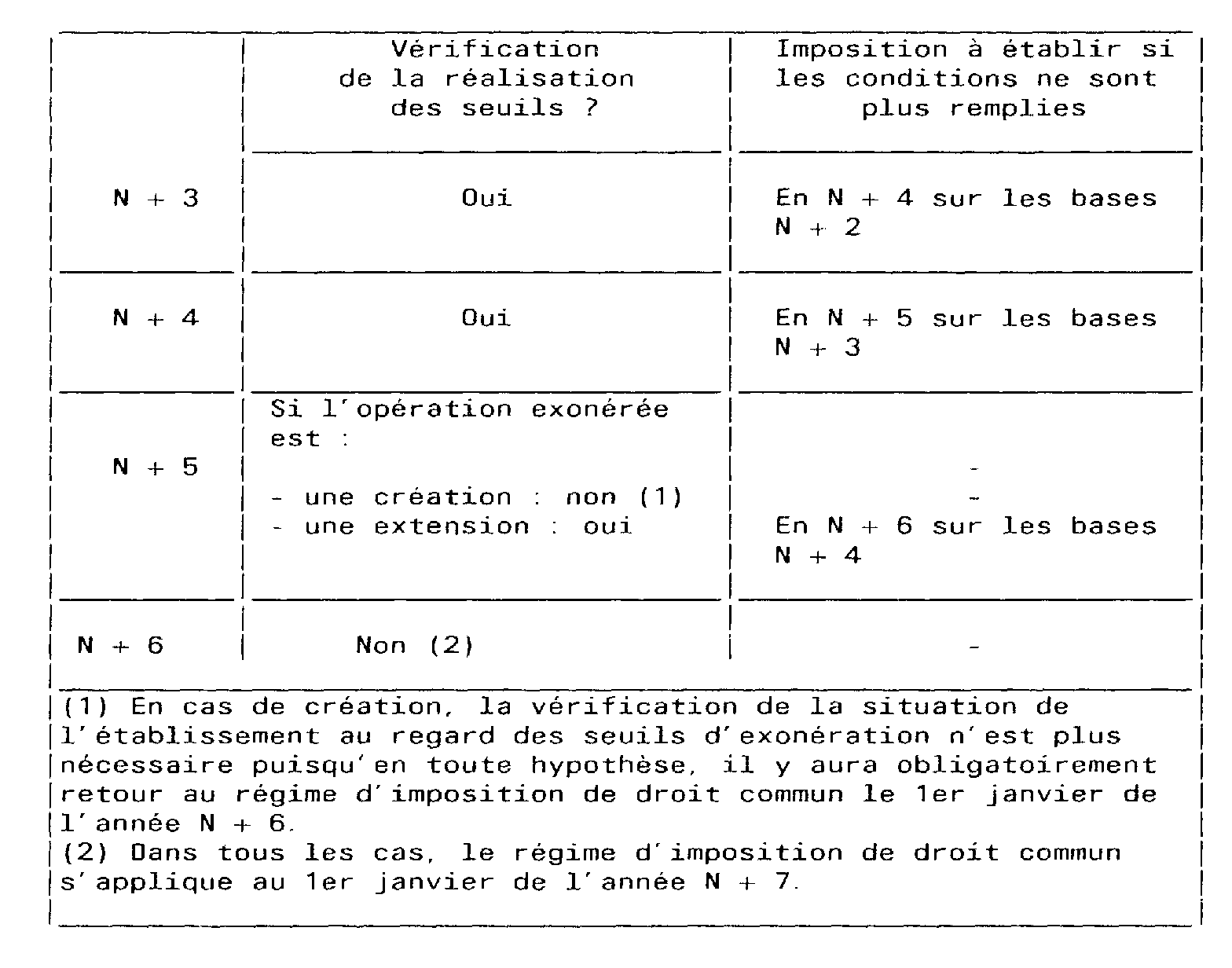

23Toutefois dans la situation visée au § 41, il convient de considérer que l'exonération est acquise pour la période allant soit de N + 1 à N + 5 en cas de création d'établissement soit de N + 2 à N + 6 en cas d'extension d'établissement, sauf perte ou déchéance ultérieure du droit à exonération.

24Par ailleurs, la vérification des conditions de seuil à l'issue de la 3ème année suivant celle de l'opération et des années suivantes s'opère selon les modalités suivantes (1) :

3 - Au regard des obligations déclaratives

25L'entreprise doit déposer la déclaration n° 1466 au 1 er mai de chacune des cinq années suivant celle de la création d'établissement ou des six années suivant celle de l'extension d'établissement (cf DB 6-E-1382 § 57 ).

Annoter : DB 6-E-138 , 1381 , 1382 .

Le Ministre délégué au Budget

Michel CHARASSE

•

ANNEXE

Exemple :

Le Conseil municipal d'une commune membre d'un district à fiscalité propre a pris le 1 er février 1989 une délibération instituant une exonération temporaire de taxe professionnelle pour la durée maximale autorisée par l'article 1465 du code général des impôts (soit 4 ans pour les créations d'établissements industriels et 3 ans pour les extensions d'établissements industriels).

Le 15 juin 1991, cette commune modifie sa délibération pour porter la période d'exonération à 5 ans,(créations et extensions) conformément aux dispositions de l'article 36 de la loi de finances rectificative pour 1990.

Le district ne prend pas de délibération pour instituer l'exonération.

Dans cette commune :

- l'entreprise A a ouvert un établissement le 15 janvier 1990 ;

- l'entreprise B étend un établissement préexistant le 2 mars 1991 ;

- l'entreprise C ouvre un établissement le 10 janvier 1992.

La situation de ces diverses entreprises au regard de l'exonération temporaire est la suivante :

- Entreprise A :

La délibération prise le 1 er février 1989 est applicable à l'entreprise. Celle-ci est exonérée de la part communale et de celle revenant au district pour les années 1991, 1992, 1993 et 1994.

- Entreprise B :

L'opération étant intervenue avant la délibération du 15 juin 1991, celle-ci n'est pas applicable à l'entreprise B qui peut bénéficier de la première délibération et donc de l'exonération de la seule part communale (l'opération est postérieure au 1 er janvier 1991) des impositions établies au titre des années 1993, 1994 et 1995.

- Entreprise C :

L'opération étant intervenue après la délibération du 15 juin 1991, celle-ci est applicable à l'entreprise C qui peut bénéficier de l'exonération de la part communale pour les impositions établies au titre des années 1993, 1994, 1995, 1996 et 1997.

1 Conformément à l'article 1609 nonies B du code général des impôts, les agglomérations nouvelles sont substituées aux communes membres pour l'application des dispositions relatives à la taxe professionnelle.

2 Sous réserve du cas des groupements de communes qui créent ou gèrent une zone d'activités économiques et font application des dispositions de l'article 11 de la loi n° 80-10 du 10 janvier 1980 (cf DB 6-E-1381 § 3 ).

3 DB 6-E-1381 § 5 .

4 La première année (année N), l'exonération générale pour l'année de création s'applique.

5 Les éléments nouveaux dus à l'extension ne sont pas imposés au titre des années N et N + 1 en raison du décalage de deux ans de la période de référence retenue pour la détermination des bases de taxe professionnelle.