SOUS-SECTION 2 EXONÉRATION TEMPORAIRE ACCORDÉE SANS AGRÉMENT

b. Extension d'établissement pure et simple ou extension d'établissement due à une opération de décentralisation.

20Aux termes de l'article 322 I de l'annexe III au CGI, les seuils d'emplois et d'investissements s'apprécient par rapport à la dernière année précédant l'opération ou par rapport à la moyenne des trois dernières années si elle est supérieure.

1°) Nombre net d'emplois créés.

21Le nombre net des emplois créés est obtenu en diminuant le nombre d'emplois existant à la date d'appréciation des seuils du plus élevé des deux nombre suivants :

- nombre d'emplois existant au 31 décembre de l'année précédant celle de l'opération ;

- ou total divisé par trois des emplois existant au 31 décembre des trois dernières années précédant celle de l'opération ;

- de la différence ainsi obtenue il y a lieu de soustraire les emplois nouveaux résultant des transferts ne consistant pas en des décentralisations 1 . Le résultat final doit être supérieur au seuils prévus.

Dans le cas contraire, l'exonération temporaire ne peut être accordée à l'entreprise.

Exemple :

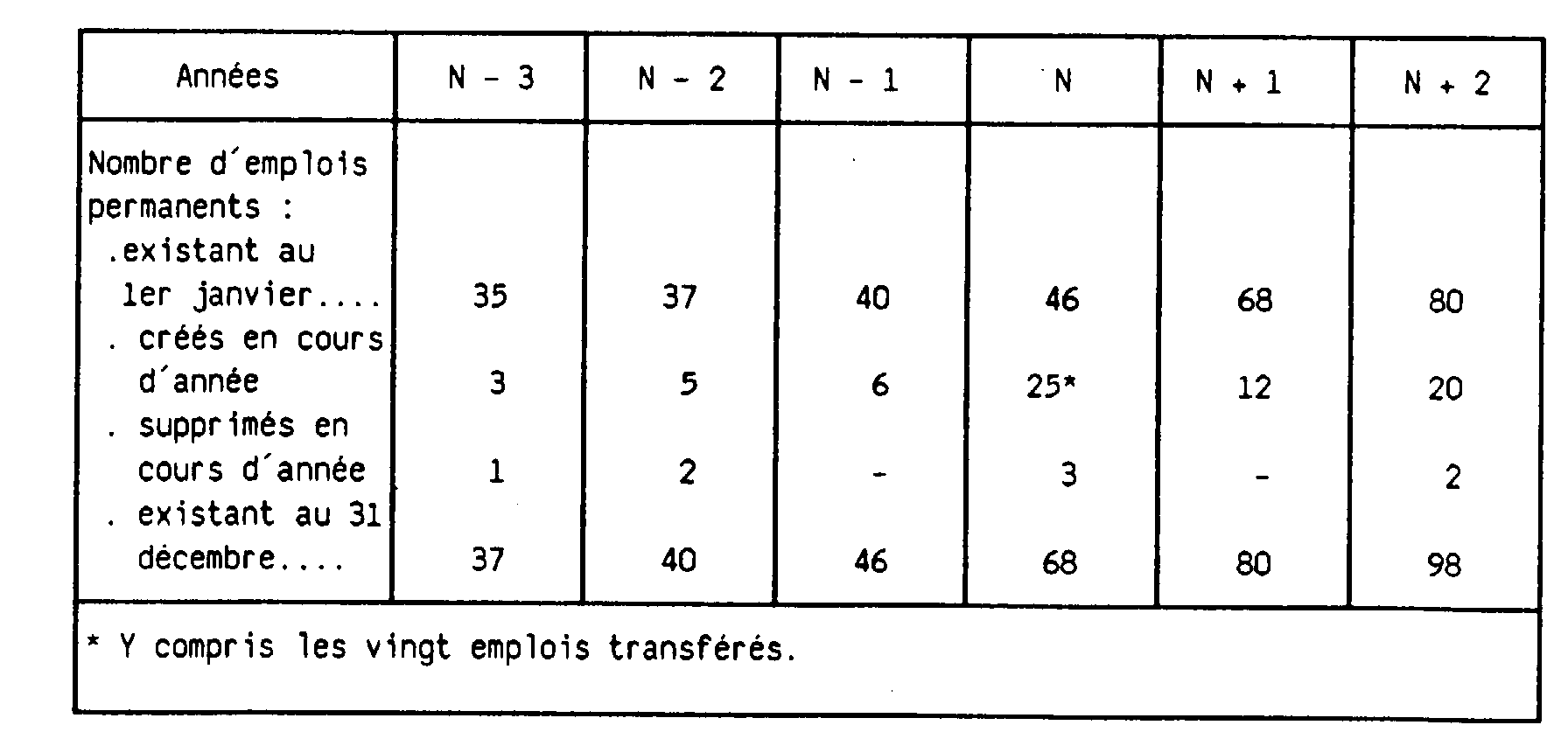

22Une entreprise procède au cours d'une année N à l'extension de l'un de ses établissements industriels situé à Arcachon.

Cette entreprise transfère en outre la même année l'un de ses établissements situé à Bordeaux vers son établissement d'Arcachon. Le nombre d'emplois transférés s'élève à 20.

La situation des emplois dans l'établissement d'Arcachon évolue de la manière suivante :

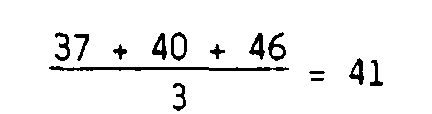

- somme des emplois existant au 31 décembre des années N - 3, N - 2, N - 1, divisé par 3 :

- nombre d'emplois existant au 31 décembre de l'année N - 1 = 46.

C'est donc ce dernier nombre qu'il convient de retenir pour déterminer le nombre net d'emplois créés :

- nombre net d'emplois créés à la date prorogée d'appréciation des seuils : 98 - 46 = 52 ;

- de ce nombre, il convient de distraire les emplois résultant du transfert de l'établissement de Bordeaux ; le nombre d'emplois créés à prendre en compte est donc égal à : 52 - 20 = 32.

L'opération porte sur un établissement industriel. Elle est effectuée dans une commune située dans une unité urbaine de plus de 15 000 habitants et dans une zone où les conditions de seuils, ne sont pas réduites.

Les conditions relatives au nombre d'emplois sont (cf. tableau ci-dessus n° 15 ) :

- création de 120 emplois ;

- ou accroissement de 25 % de l'effectif de référence avec création d'un minimum de 30 emplois.

Cette deuxième condition est remplie : l'établissement bénéficiera donc de l'exonération temporaire, si les conditions de seuils relatives aux investissements sont également remplies.

2°) Montant net des investissements réalisés.

23De la même manière que pour les emplois, le montant net des investissements réalisés à comparer au seuil d'investissement exigé est obtenu en diminuant le montant du prix de revient des immobilisations de l'établissement à la date d'appréciation des seuils du plus élevé des deux nombres suivants :

- prix de revient des immobilisations (terrains, constructions et matériels...) existantes à la date de clôture de l'exercice de douze mois précédant l'opération ;

- ou total divisé par trois des prix de revient des immobilisations existantes à la date de clôture des trois derniers exercices de douze mois précédant l'opération.

De la différence ainsi obtenue il y a lieu de soustraire le prix de revient des immobilisations provenant d'un transfert qui ne peut être considéré comme une décentralisation.

Le résultat final mesure l'investissement net réalisé, lequel doit être supérieur au seuil requis (cf. tableau n° 15 ci-dessus).

Dans le cas contraire, l'entreprise n'a pas réalisé un investissement suffisant et ne peut donc bénéficier de l'exonération temporaire.

C. PORTEE DE L'EXONERATION

24L'exonération temporaire peut être totale ou partielle, selon les décisions des collectivités intéressées.

Il est rappelé par ailleurs que ces délibérations ne peuvent avoir pour effet de reporter de plus de cinq ans l'application du régime de droit commun (cf. ci-dessus 6 E 1381 n° 9 ).

Il est précisé également que l'exonération temporaire de taxe professionnelle ne s'applique pas à la taxe pour frais de chambres de commerce ni à la taxe pour frais de chambres de métiers.

I. Bases exonérées

25L'exonération porte, conformément à l'alinéa 4 de l'article 1465 du CGI sur l'augmentation nette des bases d'imposition résultant des emplois créés et des immobilisations nouvelles.

Les bases exonérées sont donc celles qui correspondent :

- d'une part, à l'investissement net égal à la différence entre le prix de revient des immobilisations nouvelles et celui des immobilisations supprimées ;

- et d'autre part, aux salaires des emplois permanents créés, ceux-ci étant diminués des emplois permanents supprimés.

Il est rappelé que l'exonération ne porte jamais sur les éléments transférés. Cela dit, il résulte des règles ci-dessus :

1° Qu'en cas de création d'établissement, ou de décentralisation ayant conduit à une création d'établissement, l'exonération -totale ou partielle- concerne en principe l'ensemble des éléments constituant l'établissement qui seraient imposables au nom de l'entreprise ;

2° Qu'en cas d'extension d'un établissement préexistant ou de décentralisation ayant conduit à une telle extension, l'exonération ne porte que sur les éléments qui ont concouru à l'extension et pour lesquels l'entreprise serait en principe imposable.

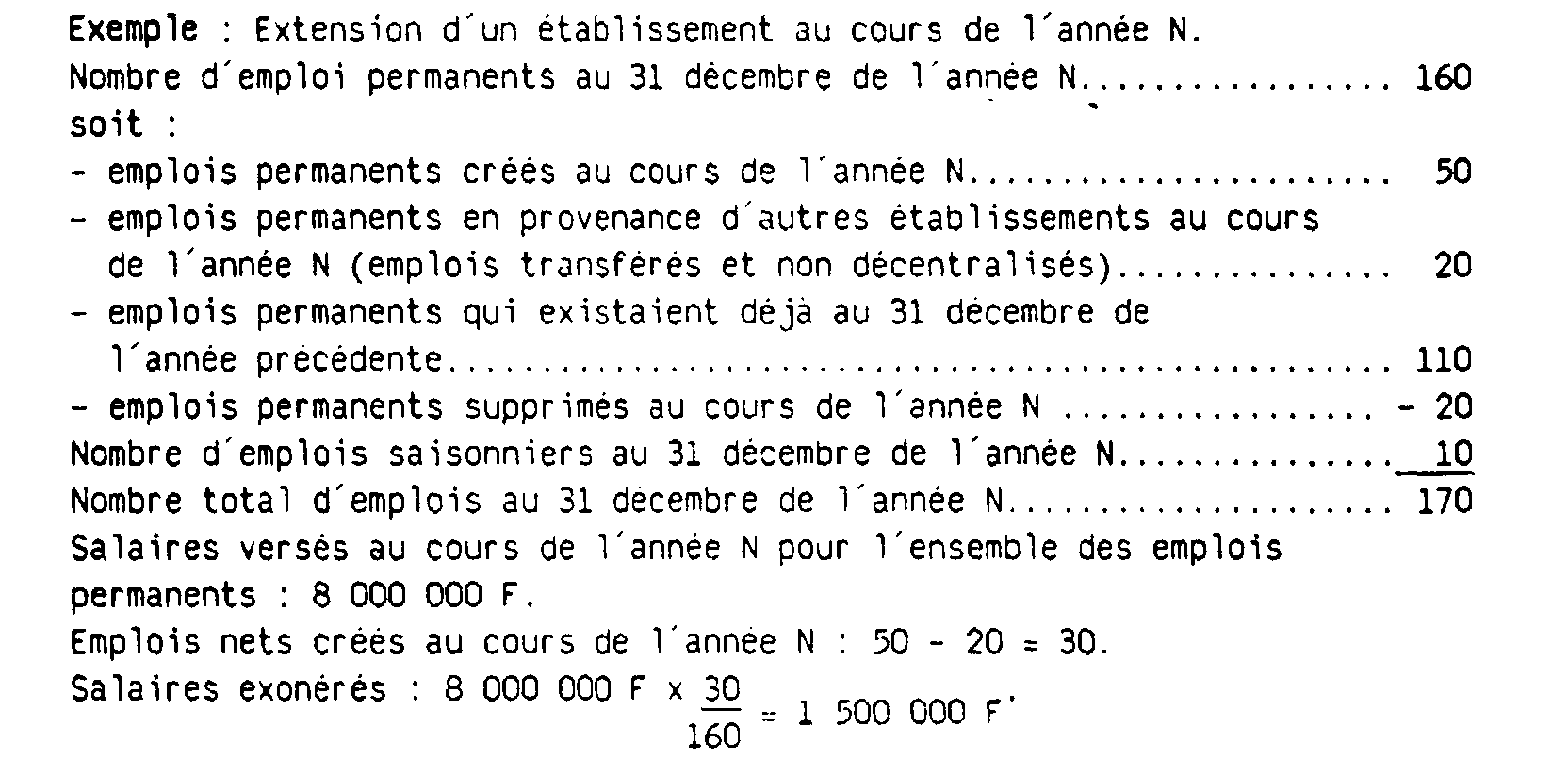

1. Salaires exonérés.

26Les salaires exonérés sont ceux qui correspondent au nombre d'emplois calculé pour l'appréciation des conditions de seuils (cf. ci-dessus n°s 18 et 21 ).

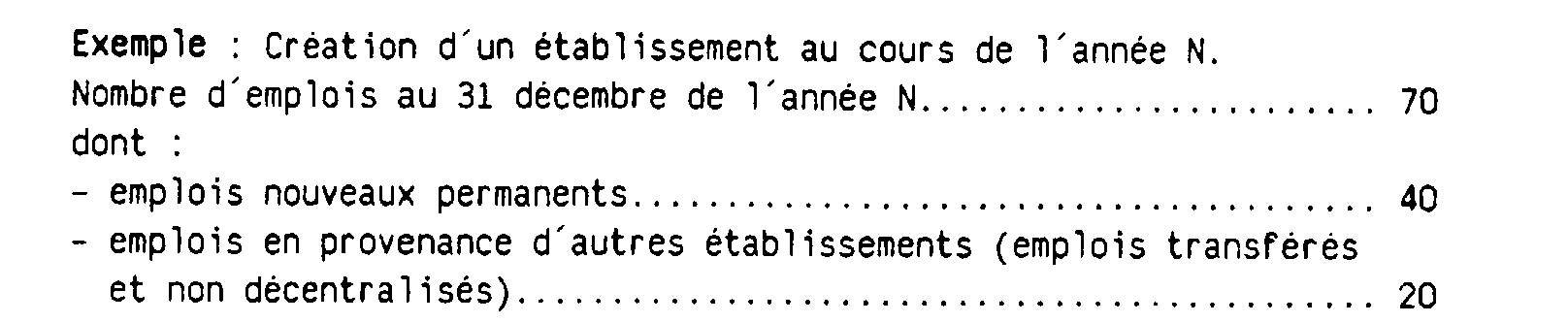

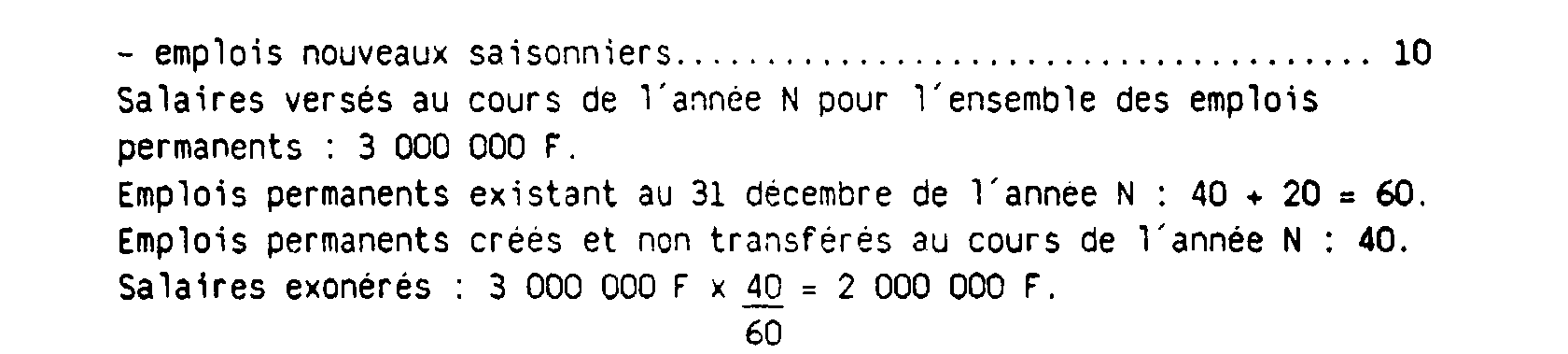

a. Création d'établissement ou décentralisation ayant conduit à une création d'établissement.

27En règle générale, les salaires exonérés sont ceux qui correspondent aux emplois permanents existant dans l'établissement et dénombrés comme il a été dit ci-dessus n° 18 .

Les salaires exonorés sont uniquement ceux correspondant aux 40 emplois permanents nouveaux.

Toutefois, lorsque la création d'établissement provient en partie du transfert d'un ou plusieurs autres établissements ne s'analysant pas en une décentralisation, le montant des salaires exonérés sera déterminé en appliquant à l'ensemble des emplois permanents sur lesquels l'établissement devait être imposé à la taxe professionnelle, le rapport existant entre le nombre d'emplois permanents créés et non transférés tel qu'il a été défini ci-dessus (n° 18 ) et le nombre d'emplois permanents existant au 31 décembre de l'année considérée.

b. Extension d'établissement ou décentralisation ayant conduit à une extension d'établissement.

28Le montant des salaires exonérés sera déterminé en appliquant à l'ensemble des salaires des emplois permanents sur lesquels l'etablissement devrait être imposé à la taxe professionnelle, le rapport existant entre le nombre net d'emplois permanents créés tel qu'il a été defini ci-dessus (n° 21 ) et le nombre d'emplois permanents existant au 31 décembre de l'année considérée.

2. Valeur locative des immobilisations exonérées.

291° L'exonération s'applique à la valeur locative des investissements nets réalisés, déterminés comme il est dit ci-dessus n°s 19 et 23 .

Il convient donc de souligner que les immobilisations prises en location par l'entreprise et normalement imposables à son nom, ainsi que les immobilisations mises gratuitement à sa disposition ne sont pas prises en compte dans le calcul des immobilisations exonérées.

302° Le prix de revient des immobilisations exonérées ne peut excéder 10 000 000 F par emploi créé 2 .

Le nombre d'emplois créés à retenir pour ce calcul est celui déterminé pour l'appréciation des conditions de seuils (cf. ci-dessus n°s 18 et 21 ).

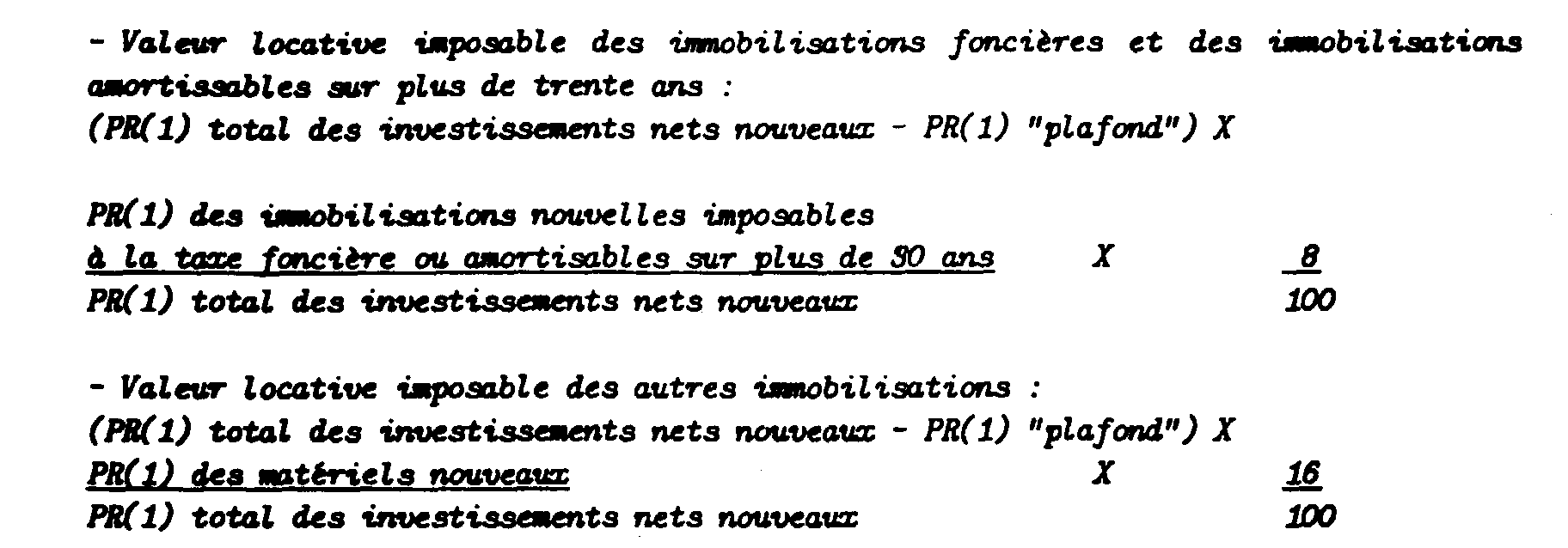

Lorsque ce plafond est dépassé, la valeur locative des immobilisations imposables se calcule de la manière suivante :

3

31 Exemple : La création d'un établissement X dans une commune entraîne :

- la création de 10 emplois permanents ;

- la réalisation d'un investissement net d'un prix de revient de 120 000 000 F dont 70 000 000 F pour des immobilisations foncières et 50 000 000 F de matériel et outillage amortissables sur moins de 30 ans.

Le prix de revient " plafond " exonéré est égal à :

10 000 000 x 10 = 100 000 000 F.

La valeur locative des immobilisations imposables est donc égale à :

- pour les immobilisations foncières :

(120 000 000 - 100 000 000) x (70 000 000 / 120 000 000) x (8 / 100)

- pour le matériel et outillage amortissables sur moins de 30 ans :

(120 000 000 - 100 000 000) x (50 000 000 / 120 000 000) x (16 / 100)

II. Perte ou déchéance du droit à l'exonération temporaire

1. Investissements ou emplois devenant inférieurs aux seuils requis pour bénéficer de l'exonération : perte du droit à l'exonération.

32L'article 322 L de l'annexe III au CGI prévoit que lorsqu'au cours d'une année donnée, ces éléments deviennent inférieurs aux seuils requis pour l'exonération, celle-ci cesse de s'appliquer à compter du 1er janvier suivant (cf. ci-après n°s 43 à 52 ).

Ainsi, lorsque les conditions de seuils ne sont plus remplies lors de la troisième année suivant celle au cours de laquelle l'opération est intervenue (année N + 3), l'établissement devient imposable à la taxe professionnelle au 1er janvier de l'année suivante (année N + 4). La cotisation est recouvrée par voie de rôle supplémentaire. Mais l'établissement conserve le bénéfice de l'exonération temporaire pour les années antérieures (cf. ci-dessous n°s 43 , 44 et 51 ).

2. Entreprise qui ferme volontairement un établissement pendant une période d'exonération ou dans les cinq années suivantes : déchéance du droit à l'exonération.

33Cette entreprise est, conformément à l'article 1465 dernier alinéa du CGI, tenue de reverser rétroactivement les cotisations de taxe professionnelle qu'elle n'a pas acquittées en raison de l'exonération temporaire.

a. Notion de cessation " volontaire " d'activité.

34Ne constitue pas une cessation volontaire d'activité la cessation due à un événement de force majeure, c'est-à-dire à un événement qu'à aucun moment le contribuable n'a été en mesure de prévoir et dont le déroulement n'a pas pu être modifié.

Exemples : incendie, fermeture imposée par l'autorité administrative.

b. Délai.

35Il y a déchéance du bénéfice de l'exonération lorsque la cessation volontaire a lieu pendant la période d'exonération ou dans les cinq années qui suivent.

c. Portée de la déchéance.

36Lorsque la déchéance s'applique, les allégements accordés au titre de l'exonération temporaire sont rétroactivement supprimés.

Les cotisations de taxe professionnelle, dont l'entreprise avait été dispensée en raison de l'exonération temporaire, deviennent immédiatement exigibles. Elles sont recouvrées par voie de rôles supplémentaires. Ceux-ci peuvent, aux termes de l'article 1465 du CGI, être établis même après l'expiration du délai prévu à l'article L 174 du LPF (c'est-à-dire après le 31 décembre de la troisième année suivant celle au titre de laquelle l'imposition est due).

L'établissement de ces rôles supplémentaires ne pourra pas toutefois intervenir après le 31 décembre de la troisième année suivant celle au cours de laquelle l'événement ayant motivé la déchéance est intervenu.

37Il convient d'observer que le bénéfice de l'exonération de taxe professionnelle est observé -sous réserve bien entendu que les conditions de seuils requises demeurent remplies ou du cas visé au n° 42 ci-dessous- lorsque l'établissement sur lequel porte l'exonération fait l'objet d'un changement d'exploitant. En effet, à la différence de l'exonération accordée avec agrément, l'exonération de droit commun a un caractère réel.

Elle est donc maintenue dans les cas suivants :

- rachat de tous les biens meubles et immeubles de l'établissement ;

- rachat des parts sociales de l'entreprise ;

- fusion, absorption, scission ou apport partiel d'actif.

1 Cf. toutefois renvoi du n° 18.

2 Les collectivités locales. ainsi que les groupements dotés d'une fiscalité propre peuvent, toutefois, par délibération, fixer ce montant à un niveau inférieur. Le plafond de 10 millions de francs s'applique pour les exonérations qui prennent effet à compter du 1er janvier 1989. Il était fixé antérieurement à 1 million de francs.

3 PR = Prix de revient.