B.O.I. N° 10 du 22 JANVIER 2007

Section 2 :

Modalités de calcul de l'abattement pour durée de détention

Sous-section 1 :

Modalités de calcul communes au dispositif général

184.Les modalités de calcul de l'abattement pour durée de détention prévues à la section 2 du titre 1 pour le dispositif général sont applicables au dispositif transitoire, hormis celles afférentes au décompte de la durée de détention qui est déterminée dans les conditions prévues ci-après aux n° 185 à 189 (1 er alinéa du I de l'article 150-0 D ter).

Sous-section 2 :

Modalités de calcul spécifiques au dispositif transitoire

A. DECOMPTE DE LA DUREE DE DETENTION

I. Règles générales de calcul de la durée de détention

185.Sauf situations particulières (cf. ci-après n° 188 et 189 ), la durée de détention doit être calculée comme suit.

Le début du délai de détention :

186.La durée de détention est décomptée à partir du 1 er janvier de l'année d'acquisition ou de souscription des titres ou droits cédés.

Remarque : Lorsque, préalablement à la cession, la société dont les titres ou droits sont cédés est devenue assujettie à l'impôt sur les sociétés ou à un impôt équivalent à la suite d'une option à cet impôt ou d'une transformation en société passible de cet impôt (cf. III de l'article 151 nonies), la durée de détention des titres ou droits cédés est décomptée comme indiqué ci-dessus, sans tenir compte du changement de régime fiscal de la société.

La fin du délai de détention :

187.La date qui constitue le terme de la durée de détention est celle du fait générateur de l'imposition, c'est-à-dire la date du transfert de la propriété juridique des titres ou droits (cf. n° 60 ).

II. Situations particulières

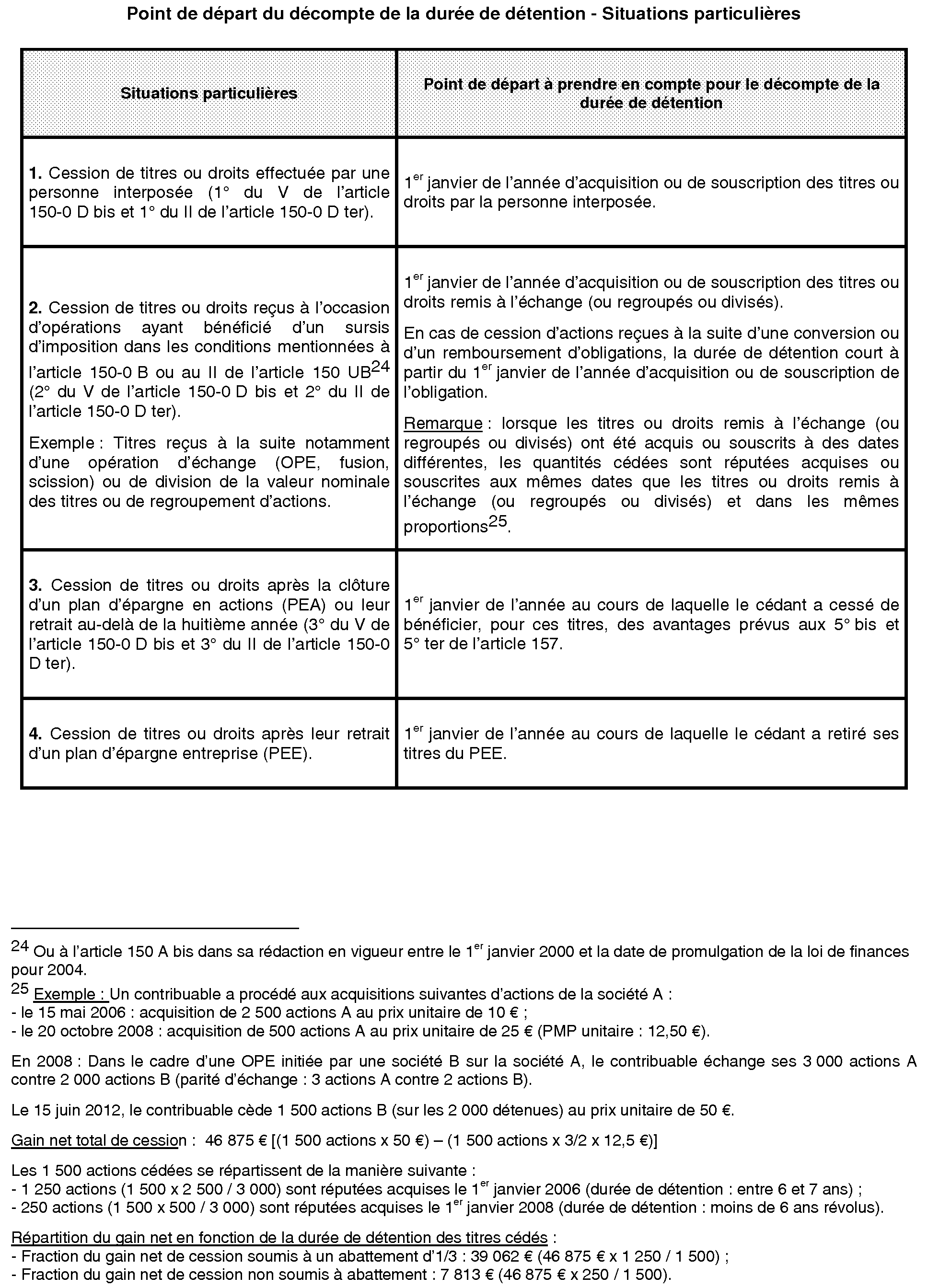

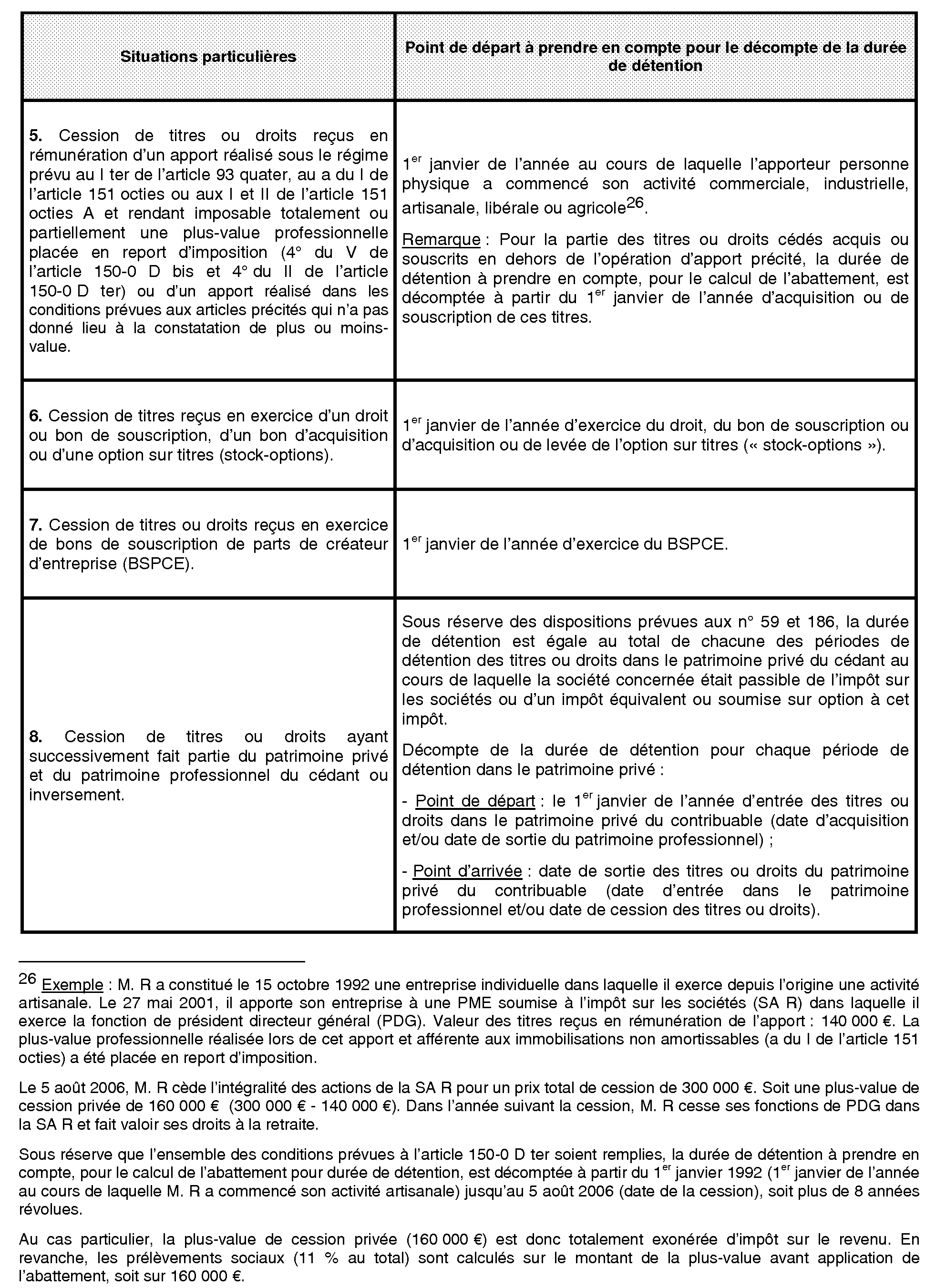

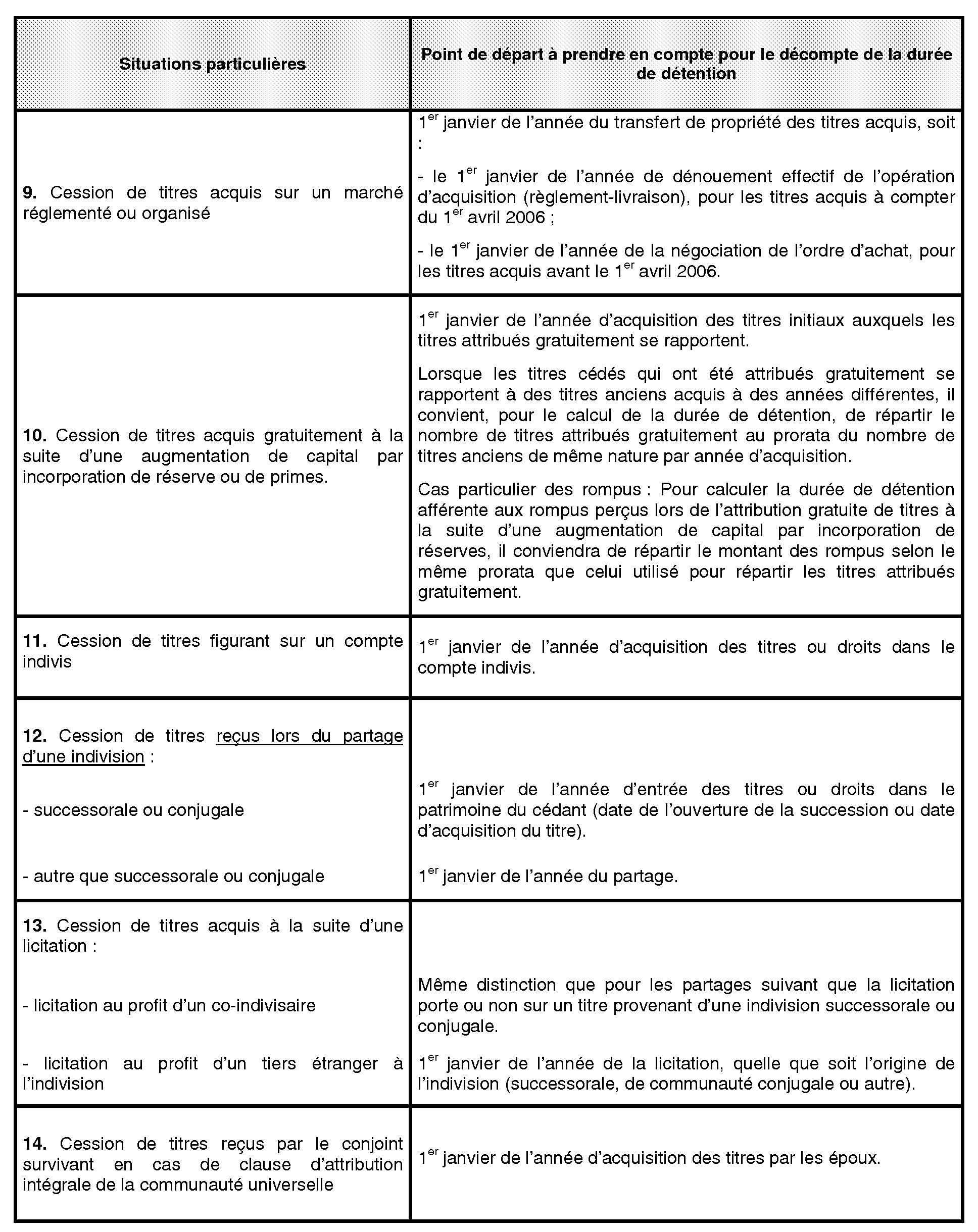

188.Dans certaines situations particulières (cf. annexe 1), telles que, par exemple, la cession de titres effectuées par une personne interposée ou la cession de titres reçus dans le cadre d'une opération d'échange bénéficiant du sursis d'imposition, le point de départ du décompte de la durée de détention n'est pas le 1 er janvier de l'année d'acquisition ou de souscription des titres ou droits cédés, mais la date mentionnée dans le tableau figurant en annexe 1 pour la situation particulière concernée.

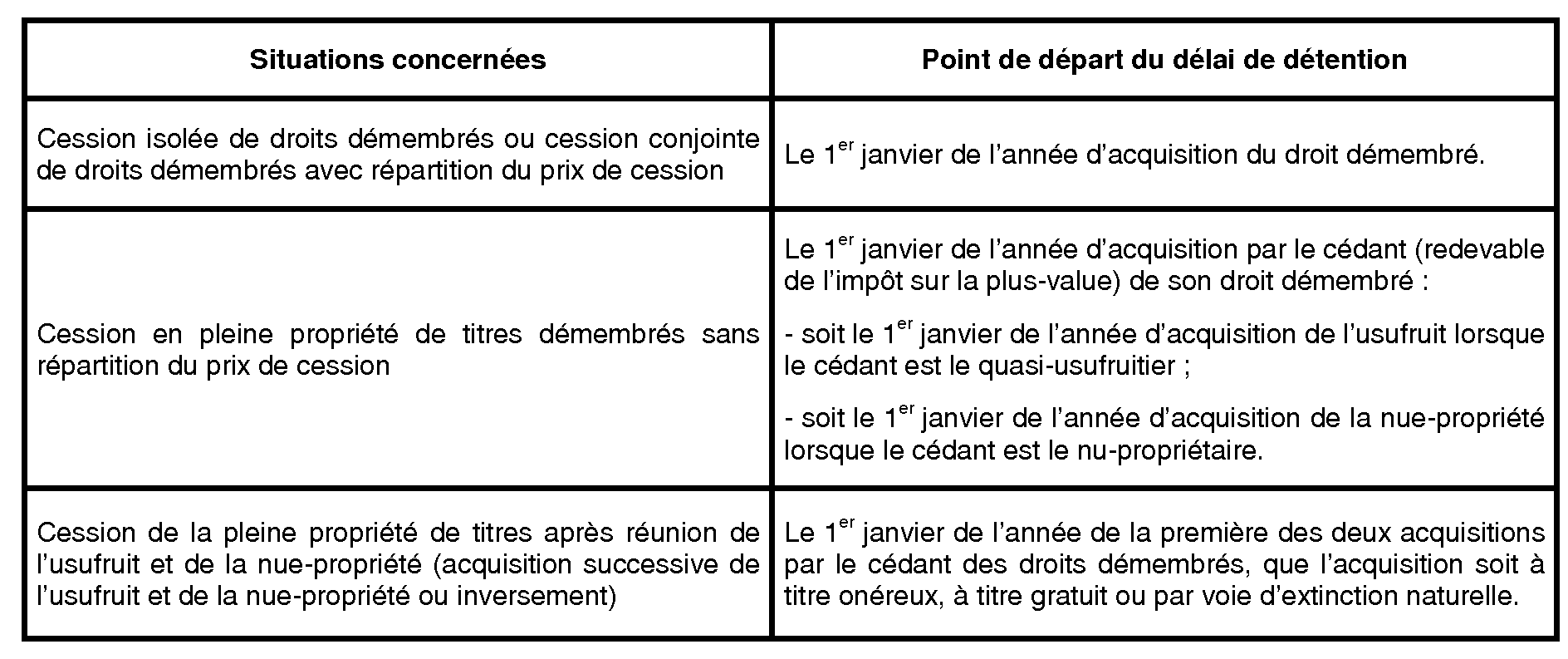

III. Décompte de durée de détention en cas de cession de droits démembrés

189.Lorsque la cession porte sur des droits démembrés (usufruit, nue-propriété ou pleine propriété de titres démembrés), la durée de détention est décomptée, selon la situation concernée, à partir de la date mentionnée dans le tableau ci-après.

B. MODALITES DE PRISE EN COMPTE DES CESSIONS ANTÉRIEURES DE TITRES FONGIBLES POUR LE CALCUL DE L'ABATTEMENT POUR DUREE DE DETENTION

190.En cas de cessions partielles antérieures de titres ou droits fongibles de la société concernée, le nombre de titres ou droits cédés antérieurement est réputé avoir été prélevé en priorité sur les titres ou droits acquis ou souscrits aux dates les plus anciennes (III de l'article 150-0 D ter).

Ainsi, les quantités de titres ou droits détenus par le cédant au moment de la cession entrant dans le champ d'application du dispositif transitoire sont donc celles afférentes aux titres ou droits souscrits ou acquis aux dates les plus récentes.

191. Exemple :

Un actionnaire président-directeur général (PDG) de la société anonyme D (PME européenne), qui a détenu plus de 25 % des droits de vote de cette société au cours des 5 années précédant la cession, a réalisé les opérations d'acquisition et de cession suivantes, étant précisé que les actions de la société D sont fongibles :

- en 1989 : acquisition de 15 000 actions D au prix unitaire de 100 € ;

- en 1991 : souscription de 500 actions D au prix unitaire de 150 € ;

- en 2004 : cession de 3 000 actions D au prix unitaire de 300 €. A cette date, le prix moyen pondéré (PMP) d'acquisition unitaire est de 101,61 € 20 .

→Le gain net de cession est de 595 170 €, soit 3 000 actions x (300 € - 101,61 €). Il a été imposé à l'impôt sur le revenu au taux de 16 % (hors prélèvements sociaux) ;

- en 2006 : acquisition de 2 000 actions D au prix unitaire de 350 € . Le PMP d'acquisition unitaire est alors de 135,87 € 21 .

En 2007, le PDG de la société D cède la totalité des actions qu'il détient à cette date dans la société D, soit 14 500 actions, au prix unitaire de 400 €. Dans l'année qui suit la cession, il cesse toute fonction dans la société D et fait valoir ses droits à la retraite.

Son gain net de cession imposable à l'impôt sur le revenu, après abattement, est déterminé comme suit :

1) Calcul du gain net total de cession

Gain net total de cession : 3 829 885 € , soit 14 500 actions x (400 € - 135,87 €).

2) Répartition des quantités cédées en fonction de leur année d'acquisition

Les 14 500 actions cédées par l'actionnaire se répartissent comme suit :

- 12 000 actions (15 000 - 3 000 22 ) acquises en 1989 et 500 actions acquises en 1991, soit 12 500 actions détenues depuis plus de 8 ans et représentant 86,21 % du total des actions cédées (12 500 / 14 500) ;

- 2 000 actions acquises en 2006, détenues depuis moins de 6 ans et représentant 13,79 % des actions cédées (2 000 / 14 500).

3) Répartition du gain net total de cession par taux d'abattement applicable

Le gain net total de cession de 3 829 885 € se répartit comme suit :

- fraction du gain net afférent aux actions cédées détenues depuis plus de 8 ans : 3 301 625 € (3 829 885 € x 12 500 actions / 14 500 actions).

→ Application d'un abattement de 100 %. Le gain net de cession est totalement exonéré d'impôt sur le revenu à hauteur de 3 301 625 € ;

- fraction du gain net afférent aux actions cédées détenues depuis moins de 6 ans : 528 260 € (3 829 885 € x 2 000 actions / 14 500 actions).

→Aucun abattement pour durée de détention n'est applicable. Le gain net de cession est imposable à l'impôt sur le revenu à hauteur de 528 560 €.

Section 3 :

Obligations déclaratives

192.Les obligations déclaratives prévues à la section 3 du titre 1 (dispositif général) pour les contribuables, personnes interposées et établissements payeurs (n° 82 à 93 ) sont applicables au dispositif transitoire.

193.En outre, le contribuable produit, sur demande de l'administration :

- tous les documents lui permettant de justifier du respect des conditions d'application du dispositif transitoire prévu à l'article 150-0 D ter ;

- et, en application du 2 ème alinéa du I de l'article 74-0 P de l'annexe II, les pièces que lui a adressées son régime de retraite, sur lesquelles figure la date d'entrée en jouissance de la pension de retraite (ou date de prise d'effet de la retraite). En pratique, il s'agira de la notification adressée par le régime de base obligatoire d'assurance vieillesse.

Cas particulier de la renonciation aux droits à la retraite

194.En cas de renonciation par l'assuré de ses droits à la retraite, l'effet de la pension est annulé et cette renonciation remet en cause l'exonération d'impôt sur le revenu dont a pu ou pouvait bénéficier le contribuable.

Lorsque la plus-value de cession a été portée sur la déclaration n° 2042 en tant que plus-value totalement (abattement de 100 %) ou partiellement (abattement de 1/3 ou de 2/3) exonérée d'impôt sur le revenu, le contribuable adresse au service gestionnaire de son centre des impôts une déclaration de revenus rectificative (déclarations n° 2042 et 2074). A défaut, le montant de la plus-value exonérée d'impôt sur le revenu est repris dans le délai légal de prescription et les intérêts de retard et pénalités sont applicables dans les conditions de droit commun.

Lorsque la renonciation des droits à la retraite intervient après la cession mais avant le dépôt légal de la déclaration d'ensemble des revenus, la plus-value de cession est imposable à l'impôt sur le revenu (ou la perte subie peut être constatée) sans qu'aucun abattement pour durée de détention ne soit appliqué.

Section 4 :

Autres conséquences fiscales de l'abattement pour durée de détention

195.Les modalités de prise en compte de l'abattement pour durée de détention au regard des prélèvements sociaux, du revenu fiscal de référence et du droit à restitution des impôts prévues à la section 4 du titre 1 pour le dispositif général (n° 94 à 105 ) sont applicables au dispositif transitoire.

Section 5 :

Entrée en vigueur

196.Les dispositions du titre 2 (dispositif transitoire prévu à l'article 150-0 D ter) s'appliquent aux cessions réalisées entre le 1 er janvier 2006 et le 31 décembre 2013.

TITRE 3 :

ABROGATION DU DISPOSITIF DE REPORT D'IMPOSITION PREVU A L'ARTICLE 150-0 C

Dispositions applicables avant l'entrée en vigueur du XVI de l'article 29 de la loi de finances rectificative pour 2005 :

197.L'article 150-0 C, dans sa rédaction en vigueur avant le 1 er janvier 2006 prévoit, sous certaines conditions, un report d'imposition des plus-values de cession de titres en cas de réinvestissement du prix de cession dans la souscription au capital de PME. Ce report peut par ailleurs :

- être prorogé en cas d'échange des titres reçus en contrepartie de l'apport initial du prix de cession ;

- ou reporté, sur demande du contribuable, en cas de cession nouvelle dont le prix de cession est réinvesti au capital d'une PME.

Ce report expire lors de la transmission, du rachat, ou de l'annulation des titres reçus en contrepartie de l'apport.

Pour plus de précisions sur les modalités d'application de l'article 150-0 C, se reporter aux n° 130 à 139 de l'instruction administrative publiée au BOI 5 C-1-01 du 3 juillet 2001.

Situation nouvelle :

198.Le XVI de l'article 29 de la loi de finances rectificative pour 2005 prévoit que l'article 150-0 C est abrogé pour les cessions de titres réalisées à compter du 1 er janvier 2006.

Il en résulte que les cessions de titres réalisées à compter du 1 er janvier 2006 ne peuvent plus bénéficier du report d'imposition.

199.Les dispositions de l'article 150-0 C, dans leur rédaction en vigueur avant le 1 er janvier 2006, demeurent toutefois applicables aux plus-values en report à la date du 1 er janvier 2006.

Ainsi, les plus-values en report au 1 er janvier 2006 perdurent jusqu'à la transmission des titres. Ces reports d'imposition peuvent toutefois faire l'objet de prorogation :

- de plein droit, en cas d'échange de titres bénéficiant du sursis d'imposition prévu à l'article 150-0 B ;

- sur demande du contribuable, lorsque les titres reçus font l'objet d'une cession dont le produit est de nouveau réinvesti dans la souscription au capital de PME dans les conditions du I de l'article 150-0 C (dans sa rédaction en vigueur au 31 décembre 2005), à l'exception de celles prévues au 2 et au a du 3 du même I. Dans cette hypothèse, le contribuable doit toutefois être en mesure de justifier, sur demande de l'administration, du respect desdites conditions. En outre, la plus-value de cession est imposable dans les conditions de droit commun, son imposition ne pouvant désormais être reportée.

BOI liés : 5 C-1-01 , 5 C-1-03 , 5 C-2-04 , 5 C-2-06 et 5 C-4-06 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Point de départ du décompte de la durée de détention - Situations particulières

Annexe 2

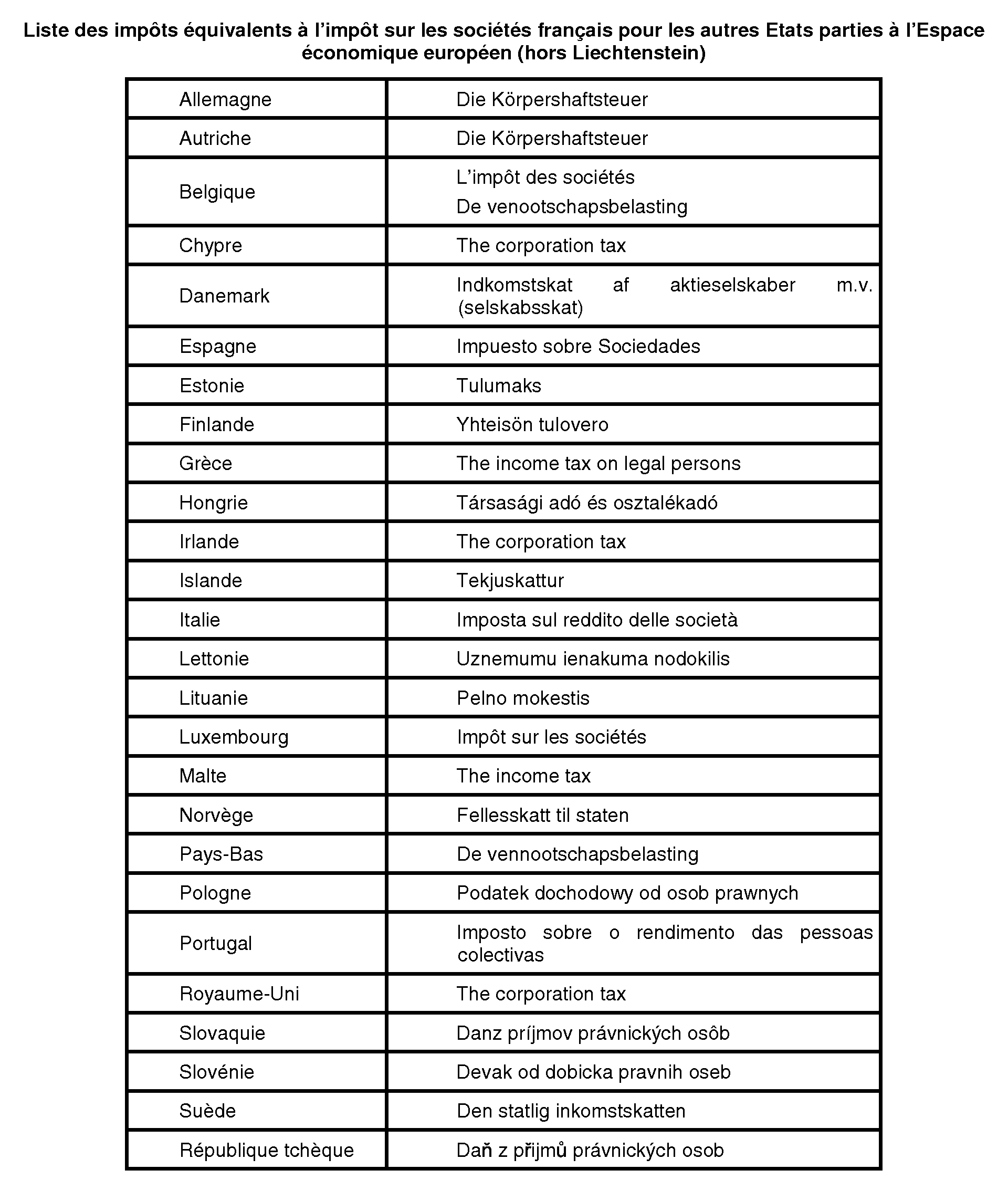

Liste des impôts équivalents à l'impôt sur les sociétés français pour les autres Etats parties à l'Espace économique européen (hors Liechtenstein)

Annexe 3

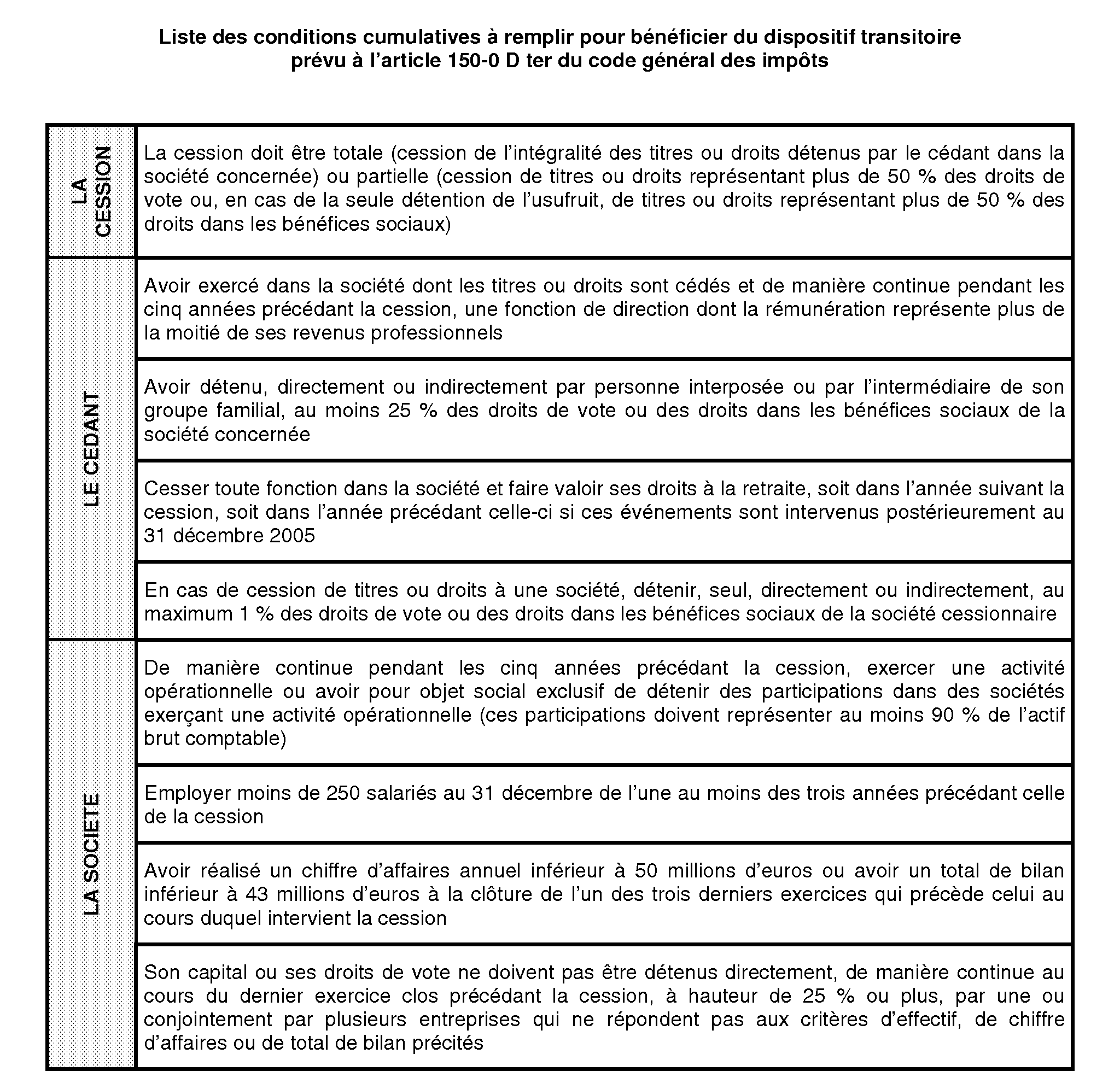

Liste des conditions cumulatives à remplir pour bénéficier du dispositif transitoire prévu à l'article 150-0 D ter du code général des impôts

Annexe 4

Article 29 de la loi de finances rectificative pour 2005 (loi n° 2005-1720 du 30 décembre 2005)

(Extraits )

I. - Après l'article 150-0 D du code général des impôts, sont insérés deux articles 150-0 D bis et 150-0 D ter ainsi rédigés :

« Art. 150-0 D bis. - I. - 1. Les gains nets mentionnés au 1 de l'article 150-0 D et déterminés dans les conditions du même article retirés des cessions à titre onéreux d'actions, de parts de sociétés ou de droits démembrés portant sur ces actions ou parts sont réduits d'un abattement d'un tiers pour chaque année de détention au-delà de la cinquième, lorsque les conditions prévues au II sont remplies.

« 2. Le complément de prix prévu au 2 de l'article 150-0 A, afférent à la cession de titres ou droits mentionnés au 1 du présent I, est réduit de l'abattement prévu à ce même 1 et appliqué lors de cette cession.

« II. - Le bénéfice de l'abattement prévu au 1 du I est subordonné au respect des conditions suivantes :

« 1° La durée et le caractère continu de la détention des titres ou droits cédés doivent pouvoir être justifiés par le contribuable ;

« 2° La société dont les actions, parts ou droits sont cédés :

« a) Est passible de l'impôt sur les sociétés ou d'un impôt équivalent ou soumise sur option à cet impôt ;

« b) Exerce une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l'exception de la gestion de son propre patrimoine mobilier ou immobilier, ou a pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités précitées. Cette condition s'apprécie de manière continue pendant les cinq années précédant la cession ;

« c) A son siège social dans un Etat membre de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

« III. - Les dispositions du I ne s'appliquent pas :

« 1° A l'avantage mentionné au I de l'article 163 bis C, aux plus-values mentionnées aux articles 238 bis HK et 238 bis HS et aux pertes constatées dans les conditions prévues aux 12 et 13 de l'article 150-0 D ;

« 2° Aux gains nets de cession d'actions de sociétés d'investissement mentionnées aux 1° bis, 1° ter et 3° septies de l'article 208 et de sociétés unipersonnelles d'investissement à risque pendant la période au cours de laquelle elles bénéficient de l'exonération d'impôt sur les sociétés prévue à l'article 208 D, ainsi que de sociétés de même nature établies hors de France et soumises à un régime fiscal équivalent ;

« 3° Aux gains nets de cession d'actions des sociétés mentionnées au 1° bis A de l'article 208, des sociétés de placement à prépondérance immobilière à capital variable régies par les articles L. 214-89 et suivants du code monétaire et financier et des sociétés de même nature établies hors de France et soumises à un régime fiscal équivalent.

« IV. - En cas de cession de titres ou droits mentionnés au 1 du I appartenant à une série de titres ou droits de même nature, acquis ou souscrits à des dates différentes, les titres ou droits cédés sont ceux acquis ou souscrits aux dates les plus anciennes.

« V. - Pour l'application du 1 du I, la durée de détention est décomptée à partir du 1er janvier de l'année d'acquisition ou de souscription des titres ou droits, et :

« 1° En cas de cession de titres ou droits effectuée par une personne interposée, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année d'acquisition ou de souscription des titres ou droits par la personne interposée ;

« 2° En cas de vente ultérieure de titres ou droits reçus à l'occasion d'opérations mentionnées à l'article 150-0 B ou au II de l'article 150 UB, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année d'acquisition des titres ou droits remis à l'échange ;

« 3° En cas de cession de titres ou droits après la clôture d'un plan d'épargne en actions défini à l'article 163 quinquies D ou leur retrait au-delà de la huitième année, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année au cours de laquelle le cédant a cessé de bénéficier, pour ces titres, des avantages prévus aux 5° bis et 5° ter de l'article 157 ;

« 4° En cas de cession de titres ou droits de sociétés ayant opté pour leur assujettissement à l'impôt sur les sociétés ou à un impôt équivalent, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année au cours de laquelle la dernière option a été exercée ;

« 5° En cas de cession de titres ou droits de sociétés ayant renoncé à l'option prévue au 3° de l'article 8, à partir du 1er janvier 2006 ou, si elle est postérieure, à partir du 1er janvier de l'année de cette renonciation ;

« 6° Pour les titres ou droits acquis ou souscrits avant le 1er janvier 2006, à partir du 1er janvier 2006.

« Art. 150-0 D ter. - I. - L'abattement prévu à l'article 150-0 D bis s'applique dans les mêmes conditions, à l'exception de celles prévues au V du même article, aux gains nets réalisés lors de la cession à titre onéreux d'actions, de parts ou de droits démembrés portant sur ces actions ou parts, acquis ou souscrits avant le 1er janvier 2006, si les conditions suivantes sont remplies :

« 1° La cession porte sur l'intégralité des actions, parts ou droits détenus par le cédant dans la société dont les titres ou droits sont cédés ou sur plus de 50 % des droits de vote ou, en cas de la seule détention de l'usufruit, sur plus de 50 % des droits dans les bénéfices sociaux de cette société ;

« 2° Le cédant doit :

« a) Avoir exercé au sein de la société dont les titres ou droits sont cédés, de manière continue pendant les cinq années précédant la cession et dans les conditions prévues au 1° de l'article 885 O bis, l'une des fonctions mentionnées à ce même 1° ;

« b) Avoir détenu directement ou par personne interposée ou par l'intermédiaire de son conjoint ou de leurs ascendants ou descendants ou de leurs frères et soeurs, de manière continue pendant les cinq années précédant la cession, au moins 25 % des droits de vote ou des droits dans les bénéfices sociaux de la société dont les titres ou droits sont cédés ;

« c) Dans l'année suivant la cession, cesser toute fonction dans la société dont les titres ou droits sont cédés et faire valoir ses droits à la retraite ;

« 3° La société dont les titres ou droits sont cédés répond aux conditions suivantes :

« a) Elle emploie moins de deux cent cinquante salariés au 31 décembre de l'année précédant celle de la cession ou, à défaut, au 31 décembre de la deuxième ou de la troisième année précédant celle de la cession ;

« b) Elle a réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros au cours du dernier exercice clos ou a un total de bilan inférieur à 43 millions d'euros à la clôture du dernier exercice ;

« c) Son capital ou ses droits de vote ne sont pas détenus à hauteur de 25 % ou plus par une entreprise ou par plusieurs entreprises ne répondant pas aux conditions des a et b, de manière continue au cours du dernier exercice clos. Pour la détermination de ce pourcentage, les participations de sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds. Cette condition s'apprécie de manière continue au cours du dernier exercice clos ;

« 4° En cas de cession des titres ou droits à une entreprise, le cédant ne doit pas détenir, directement ou indirectement, de droits de vote ou de droits dans les bénéfices sociaux de l'entreprise cessionnaire.

« II. - Pour l'application du 1 du I de l'article 150-0 D bis, la durée de détention est décomptée à partir du 1er janvier de l'année d'acquisition ou de souscription des titres ou droits, et :

« 1° En cas de cession de titres ou droits effectuée par une personne interposée, à partir du 1er janvier de l'année d'acquisition ou de souscription des titres ou droits par la personne interposée ;

« 2° En cas de vente ultérieure de titres ou droits reçus à l'occasion d'opérations mentionnées à l'article 150-0 B ou au II de l'article 150 UB, à partir du 1er janvier de l'année d'acquisition des titres ou droits remis à l'échange ;

« 3° En cas de cession de titres ou droits après la clôture d'un plan d'épargne en actions défini à l'article 163 quinquies D ou leur retrait au-delà de la huitième année, à partir du 1er janvier de l'année au cours de laquelle le cédant a cessé de bénéficier, pour ces titres, des avantages prévus aux 5° bis et 5° ter de l'article 157 ;

« 4° En cas de cession de titres ou droits de sociétés ayant opté pour leur assujettissement à l'impôt sur les sociétés ou à un impôt équivalent, à partir du 1er janvier de l'année au cours de laquelle la dernière option a été exercée ;

« 5° En cas de cession de titres ou droits de sociétés ayant renoncé à l'option prévue au 3° de l'article 8, à partir du 1er janvier de l'année de cette de cette renonciation.

« III. - En cas de cessions antérieures de titres ou droits de la société concernée pour lesquelles le gain net a été déterminé en retenant un prix d'acquisition calculé suivant la règle de la valeur moyenne pondérée d'acquisition prévue au premier alinéa du 3 de l'article 150-0 D, le nombre de titres ou droits cédés antérieurement est réputé avoir été prélevé en priorité sur les titres ou droits acquis ou souscrits aux dates les plus anciennes.

« IV. - En cas de non-respect de la condition prévue au 4° du I à un moment quelconque au cours des trois années suivant la cession des titres ou droits, l'abattement prévu au même I est remis en cause au titre de l'année au cours de laquelle la condition précitée cesse d'être remplie. »

II. - Dans le troisième alinéa du 1 de l'article 170 du même code, après les mots : « aux prélèvements libératoires prévus à l'article 125 A », sont insérés les mots : « , le montant de l'abattement mentionné à l'article 150-0 D bis ».

III. - Le a bis du 1° du IV de l'article 1417 du même code est complété par les mots : « et du montant de l'abattement mentionné à l'article 150-0 D bis ».

IV. - Dans le dernier alinéa du I de l'article 1600-0 G du même code, après les mots : « abattements mentionnés au I de l'article 125-0 A, », sont insérés les mots : « à l'article 150-0 D bis et ».

V. - Dans le dernier alinéa du I de l'article L. 136-6 du code de la sécurité sociale, après les mots : « abattements mentionnés au I de l'article 125-0 A, », sont insérés les mots : « , à l'article 150-0 D bis ».

VI. - Le a du 4 de l'article 1649-0 A du code général des impôts est complété par les mots : « majorés du montant de l'abattement mentionné à l'article 150-0 D bis du même code. »

(...)

XVI. - L'article 150-0 C du même code est abrogé pour les cessions de titres réalisées à compter du 1er janvier 2006. Les dispositions du même article 150-0 C demeurent applicables aux plus-values en report à la date du 1er janvier 2006.

XVII. - Un décret en Conseil d'Etat fixe les conditions d'application, notamment déclaratives, des I à VI. »

XVIII. - A. - Les dispositions de l'article 150-0 D bis du même code institué par le I du présent article et les dispositions des II à VI s'appliquent aux cessions de titres ou droits réalisées à compter du 1er janvier 2006. Les dispositions de l'article 150-0 D ter du même code institué par le I du présent article s'appliquent aux cessions de titres ou droits réalisées entre le 1er janvier 2006 et le 31 décembre 2013.

(...)