B.O.I. N° 10 du 22 JANVIER 2007

Section 2 :

Modalités de calcul de l'abattement pour durée de détention

Sous-section 1 :

Règles générales

A. L'ASSIETTE DE L'ABATTEMENT POUR DUREE DE DETENTION

56.L'abattement pour durée de détention s'applique au montant du gain net de cession de titres ou droits démembrés ou au montant du complément de prix reçu (cf. n° 24 à 33 ).

Le montant de la plus-value de cession, ainsi que celui de la moins-value de cession, sont donc réduits de l'abattement pour durée de détention.

B. DÉCOMPTE DE LA DURÉE DE DÉTENTION

57.Les modalités de calcul de la durée de détention sont fixées au V de l'article 150-0 D bis.

I. Règles générales de calcul de la durée de détention

58.Sauf situations particulières (cf. ci-après n° 61 à 63 ), la durée de détention doit être calculée comme suit.

Le début du délai de détention :

59.La durée de détention est décomptée :

- à partir du 1 er janvier de l'année d'acquisition (à titre onéreux ou à titre gratuit) ou de souscription des titres ou droits cédés (même si les souscriptions sont libérées ultérieurement), lorsque les titres ou droits ont été acquis ou souscrits à compter du 1 er janvier 2006 ;

- à partir du 1 er janvier 2006, lorsque les titres ou droits cédés ont été acquis ou souscrits avant cette date.

Remarque : Lorsque, préalablement à la cession, la société dont les titres ou droits sont cédés est devenue assujettie à l'impôt sur les sociétés ou à un impôt équivalent à la suite d'une option à cet impôt ou d'une transformation en société passible de cet impôt (cf. III de l'article 151 nonies), la durée de détention des titres ou droits cédés est décomptée comme indiqué ci-dessus, sans tenir compte du changement de régime fiscal de la société.

La fin du délai de détention :

60.La date qui constitue le terme de la durée de détention est celle du fait générateur de l'imposition, c'est-à-dire la date du transfert à titre onéreux de la propriété juridique des titres ou droits. Il s'agit :

- de la date du règlement-livraison des titres, en cas de cession de titres admis aux négociations sur un marché réglementé ou organisé. Pour plus de précisions, il convient de se reporter à l'instruction administrative publiée au BOI 5 C-4-06 du 8 novembre 2006 ;

- de la date de la liquidation en cas de cession avec service de règlement différé (SRD) ;

- de la date de la conclusion de la vente contenue dans l'acte de cession, en cas de cession de titres ou droits de gré à gré. En cas de vente sous condition suspensive ou comportant un transfert de propriété différé, la date à prendre en compte s'entend du jour du transfert de propriété.

II. Situations particulières de calcul de la durée de détention

61.Dans certaines situations particulières (cf. annexe 1), telles que, par exemple, la cession de titres effectuée par une personne interposée ou la cession de titres reçus dans le cadre d'une opération d'échange bénéficiant du sursis d'imposition, le point de départ du décompte de la durée de détention n'est pas le 1 er janvier de l'année d'acquisition ou de souscription des titres ou droits cédés, mais :

- le 1 er janvier 2006 ;

- ou, si elle est postérieure, la date mentionnée dans le tableau figurant en annexe 1 pour la situation particulière concernée.

62. Exemple :

Le 1 er mars 2006, un contribuable a acquis 3 000 titres de la société A au prix unitaire de 15 €.

En 2007, dans le cadre d'une offre publique d'échange initiée par la société B sur la société A, le contribuable a reçu 2 000 actions de la société B (valeur unitaire des titres B : 25 € et parité d'échange : 2 actions B pour 3 actions A). L'opération d'échange ayant un caractère intercalaire, aucun gain net n'est constaté au titre de l'année de l'échange.

Le 15 septembre 2012, le contribuable cède 1 500 actions de la société B (valeur unitaire : 30 €).

Gain net de cession : 11 250 € , soit [(1 500 actions x 30 €) - (1 500 actions x 3/2 x 15 €)].

Pour le calcul de l'abattement, la durée de détention des titres est décomptée à partir du 1 er janvier de l'année d'acquisition des titres A remis à l'échange, soit le 1 er janvier 2006. Les titres cédés ont donc été détenus depuis plus de 6 ans et moins de 7 ans, soit un abattement pour durée de détention de 1/3 (3 750 €).

Le gain net de cession imposable après abattement est de 7 500 € (= 11 250 € - 3 750 €).

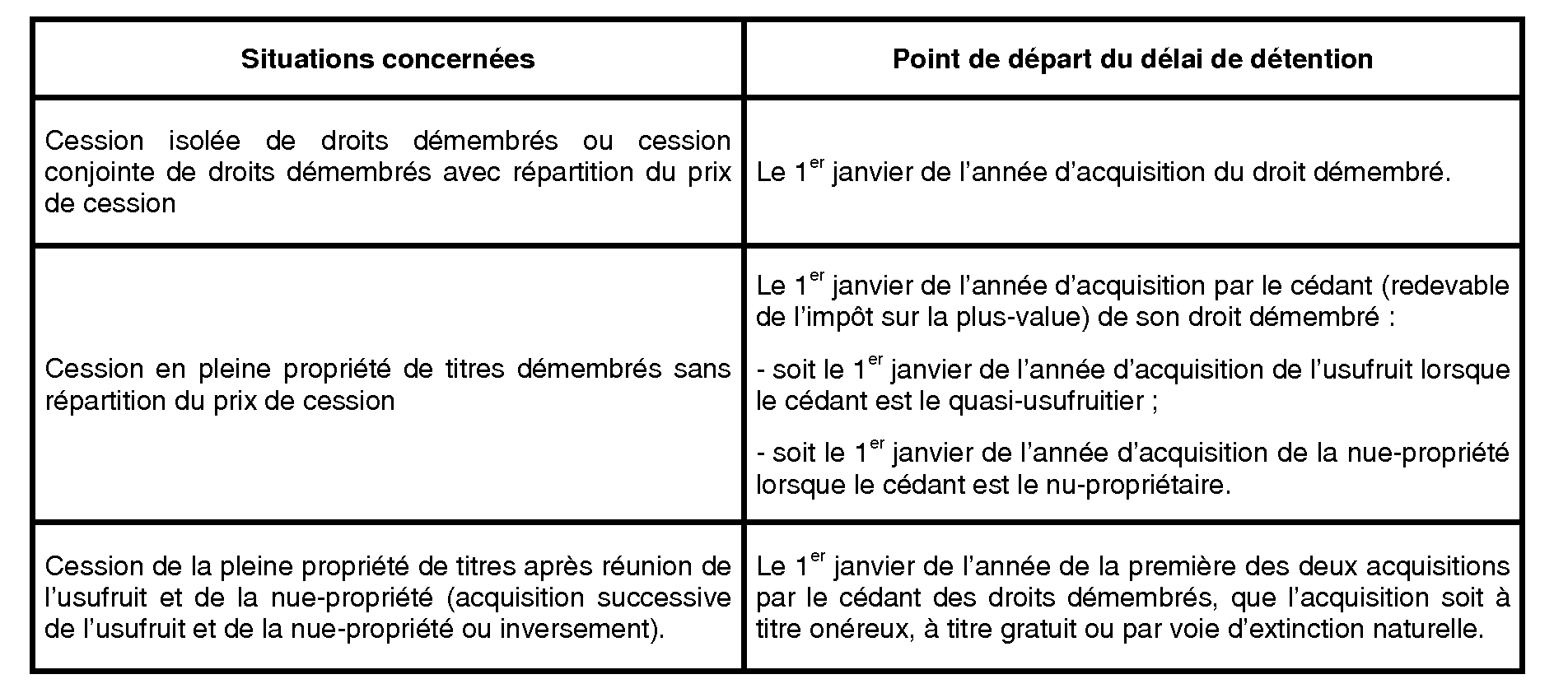

III. Décompte de la durée de détention en cas de cession de droits démembrés

63.Lorsque la cession porte sur des droits démembrés (usufruit, nue-propriété ou pleine propriété de titres démembrés), la durée de détention est décomptée, selon la situation concernée, à partir :

- du 1 er janvier 2006 ;

- ou, si elle est postérieure, de la date mentionnée dans le tableau ci-après.

C. LE TAUX DE L'ABATTEMENT

64.L'abattement pour durée de détention est égal :

- à un tiers (1/3) du montant du gain net, lorsque les titres ou droits cédés ont été détenus plus de six ans révolus et moins de sept ans ;

- à deux tiers (2/3) du montant du gain net, lorsque les titres ou droits cédés ont été détenus depuis plus de sept ans révolus et moins de huit ans ;

- à trois tiers (100 %) du montant du gain net lorsque les titres ou droits cédés ont été détenus depuis plus de huit ans révolus.

65.En cas de cession des titres ou droits avant la fin de la sixième année de détention, aucun abattement n'est donc applicable.

66. Exemples :

1 er cas : Un contribuable a cédé le 17 juillet 2013 des actions d'une société européenne acquises le 25 août 1999. Gain net de cession réalisé : 15 000 €.

La durée de détention est de 7 années révolues (du 1 er janvier 2006 au 17 juillet 2013), soit un abattement pour durée de détention de 2/3 (10 000 €).

Le gain net imposable, après application de l'abattement pour durée de détention, est donc de 5 000 € (15 000 € - 10 000 €).

Les prélèvements sociaux sont calculés sur une assiette de 15 000 € (plus-value avant application de l'abattement).

2 ème cas : Un contribuable a cédé le 29 novembre 2016 des actions d'une société européenne acquises le 15 mars 2007. Moins-value nette de cession réalisée : 10 000 €.

La durée de détention est de plus de 8 années révolues (du 1 er janvier 2007 au 29 novembre 2016), soit un abattement de 100 % (10 000 €).

La moins-value, après application de l'abattement pour durée de détention, est donc de 0 €. Aucune moins-value ne pourra être constatée au titre de la cession. Il s'ensuit que cette moins-value ne pourra pas être imputée, pour le calcul de l'impôt sur le revenu, sur des plus-values de cession ou profits de même nature réalisés par ailleurs au cours de la même année, ni être reportée sur les 10 années suivantes.

Pour la détermination de l'assiette imposable aux prélèvements sociaux, la moins-value de 10 000 € (avant application de l'abattement) est imputable sur des plus-values de cession ou profits de même nature réalisés au cours de la même année. Le montant de la moins-value non imputé au titre de l'année n'est toutefois pas reportable pour le calcul des prélèvements sociaux dus au titre des dix années suivantes (pour plus de précisions, cf. n° 94 à 99 ).

Sous-section 2 :

Modalités particulières de calcul de l'abattement pour durée de détention en cas d'acquisition ou de souscription de titres ou droits à des dates différentes

67.La prise en compte de la durée de détention des titres ou droits cédés, pour l'application d'un abattement, suppose un suivi par le cédant de la durée de détention des titres cédés. Il en résulte que, pour un titre ou droit cédé, le cédant doit être en mesure de justifier sa durée de détention ainsi que son prix d'acquisition ou de souscription.

68.Pour l'application de cette disposition, deux situations doivent cependant être distinguées :

- les titres ou droits cédés sont identifiables ou individualisables ;

- les titres ou droits cédés sont fongibles, c'est-à-dire non individualisables ou non identifiables.

A. LES TITRES OU DROITS CÉDÉS SONT IDENTIFIABLES (OU INDIVIDUALISABLES)

69.En cas de cession de titres ou droits identifiables (par exemple : titres numérotés, titres inscrits sur un registre tenu par la société,...) 9 , le gain net de cession des titres ou droits est déterminé, pour chaque titre ou droit cédé, à partir de son prix effectif d'acquisition ou de souscription.

70.La durée de détention servant au calcul de l'abattement est décomptée en tenant compte de la durée effective de détention de chacun des titres ou droits.

Ainsi, la durée de détention est calculée, sous réserve des situations particulières décrites aux n° 61 à 63 , à partir :

- du 1 er janvier de l'année d'acquisition ou de souscription de chacun des titres ou droits cédés, lorsque ces titres ou droits ont été acquis à compter du 1 er janvier 2006 ;

- du 1 er janvier 2006, lorsque les titres ou droits cédés ont été acquis ou souscrits avant cette date.

71.Lorsque le cédant cède la totalité des titres individualisables qu'il détient dans une société, il est admis qu'il puisse calculer le gain net de cession de la même manière que pour les titres fongibles, c'est-à-dire, d'une part, en retenant comme prix d'acquisition des titres la valeur moyenne pondérée d'acquisition et, d'autre part, en répartissant les quantités cédées selon la méthode dite du « premier entré-premier sorti » (cf. infra).

B. LES TITRES OU DROITS CÉDÉS SONT FONGIBLES (OU NON INDIVIDUALISABLES)

I. Règles applicables

72.Le premier alinéa du 3 du I de l'article 150-0 D prévoit qu'en cas de cession d'un ou plusieurs titres appartenant à une série de titres de même nature acquis pour des prix différents (et à des dates différentes), le prix d'acquisition à retenir est la valeur moyenne pondérée d'acquisition de ces titres.

73.Par ailleurs, le IV de l'article 150-0 D bis prévoit qu'en cas de cession de titres ou droits éligibles au dispositif de l'abattement pour durée de détention, appartenant à une série de titres ou droits de même nature (titres fongibles) acquis ou souscrits à des dates différentes, les titres ou droits cédés sont ceux acquis ou souscrits aux dates les plus anciennes (méthode dite du « premier entré-premier sorti » appliqué aux seules quantités annuelles).

74.Lorsque les titres ou droits cédés ont été acquis ou souscrits avant le 1 er janvier 2006, la date d'acquisition ou de souscription à retenir pour le calcul de l'abattement pour durée de détention est le 1 er janvier 2006 (6° du V de l'article 150-0 D bis).

75.Cas particulier des titres apportés à une offre publique mixte d'achat et d'échange (offre principale) assortie, à titre subsidiaire, d'une offre publique d'échange (OPE) sans soulte et d'une offre publique d'achat (OPA) : dans cette situation, les titres acquis ou souscrits aux dates les plus anciennes sont réputés être apportés aux offres selon l'ordre suivant : d'abord à l'OPA, puis à l'offre principale (offre mixte) et enfin à l'OPE.

76. Remarque : Lorsqu'une même personne a déposé des titres d'une même société sur plusieurs comptes chez un ou plusieurs intermédiaires, il est admis, à titre de règle pratique, que la détermination de la valeur moyenne pondérée d'acquisition de ces titres (prévue au 3 de l'article 150-0 D du code précité), ainsi que la répartition des quantités cédées selon la méthode dite du « premier entré-premier sorti » sur les quantités annuelles, soient opérées de manière autonome par chacun de ces intermédiaires et compte par compte.

II. Modalités pratiques de détermination de l'abattement pour durée de détention

Etape 1 : Détermination du gain net total de cession selon la règle du prix moyen pondéré d'acquisition

77.Le gain net de cession des titres ou droits cédés est déterminé à partir du prix moyen pondéré (PMP) d'acquisition.

Pour plus de précisions sur la détermination du prix moyen pondéré d'acquisition, se reporter aux n° 104 à 108 de l'instruction administrative publiée au BOI 5 C-1-01 du 3 juillet 2001.

Etape 2 : Répartition des quantités cédées en fonction de leur année d'acquisition

78.Pour apprécier la durée de détention des titres ou droits cédés, les quantités cédées doivent être réparties en fonction de leur durée de détention. Cette répartition est opérée en retenant le principe selon lequel les titres ou droits cédés sont ceux réputés acquis ou souscrits aux années les plus anciennes (méthode dite du « premier entré-premier sorti » appliqué aux seules quantités annuelles).

Etape 3 : Répartition du gain net total de cession par taux d'abattement applicable

79.Le gain net total de cession (cf. étape 1) est ventilé en autant de gains nets de cession que de taux d'abattement pour durée de détention applicables à la cession concernée. Cette ventilation est opérée dans les mêmes proportions que celles retenues pour la répartition des quantités cédées (cf. étape 2).

80.Au maximum, le gain net total de cession est réparti en quatre fractions :

- fraction du gain net afférent à des titres détenus depuis plus de huit ans (totalement exonéré d'impôt sur le revenu) ;

- fraction du gain net afférent à des titres détenus entre sept et huit ans (application d'un abattement pour durée de détention de 2/3) ;

- fraction du gain net afférent à des titres détenus entre six et sept ans (application d'un abattement pour durée de détention d'1/3) ;

- fraction du gain net afférent à des titres détenus depuis moins de six ans (aucun abattement applicable).

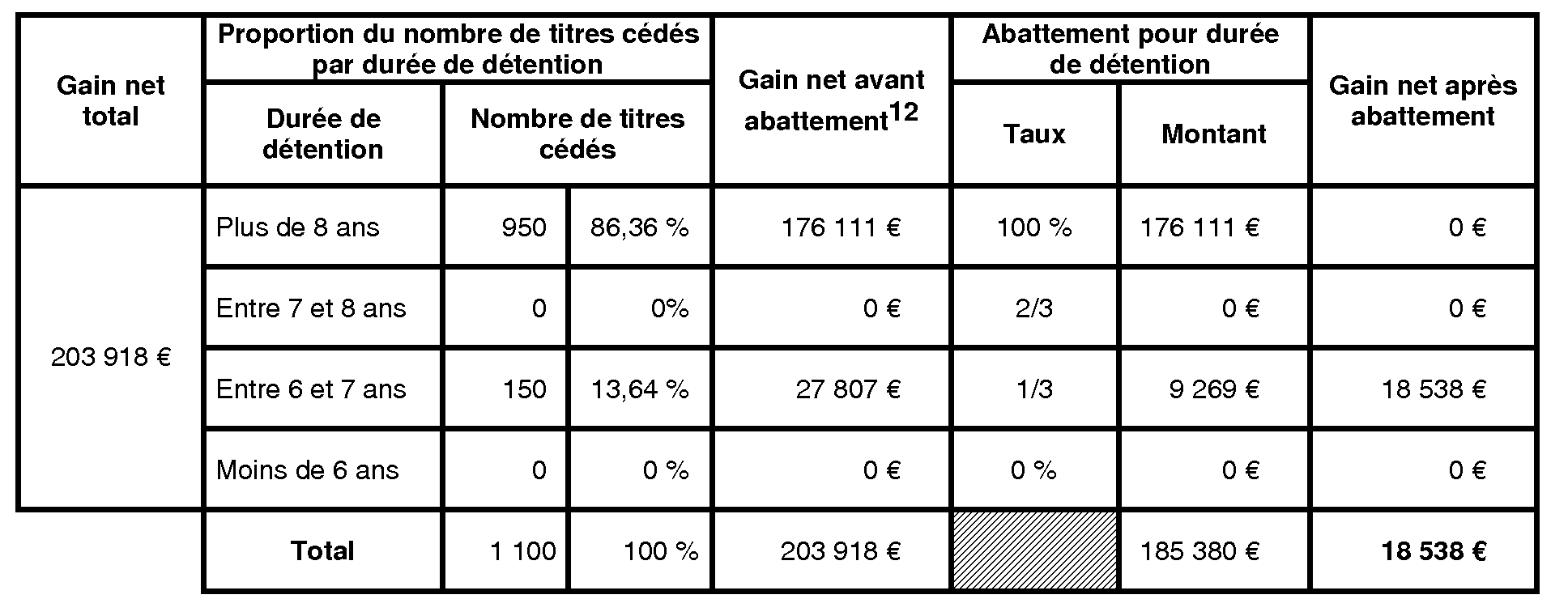

81. Exemple : Soit un contribuable qui a réalisé les opérations suivantes sur les titres de la société A :

- le 25 mars 1995 : acquisition de 250 actions A (prix unitaire d'acquisition : 100 €) ;

- le 14 septembre 1998 : acquisition de 500 actions A (prix unitaire d'acquisition : 130 €) ;

- le 23 décembre 1998 : cession de 100 actions A (prix unitaire de cession : 150 €). A cette date, le prix moyen pondéré (PMP) d'acquisition unitaire est de 120 € 10 ;

Remarque : Au 1 er janvier 2006, le contribuable détient 650 actions (PMP unitaire d'acquisition : 120 €). Ces titres sont réputés acquis le 1 er janvier 2006.

- le 15 janvier 2006 : acquisition de 300 actions A (prix unitaire d'acquisition : 220 €) ;

- le 5 mai 2008 : acquisition de 350 actions A (prix unitaire d'acquisition : 200 €) ;

Le 30 juillet 2014, le contribuable cède 1 100 actions (prix unitaire de cession : 350 €). A cette date, le PMP d'acquisition unitaire est de 164,62 € 11 .

L'abattement pour durée de détention applicable au gain net afférent à la cession des actions A réalisée le 30 juillet 2014 est déterminé comme suit :

Etape 1 : Calcul du gain net total de cession

Gain net total de cession : 203 918 € [= 1 100 titres x (350 € - 164,62 €)].

Etape 2 : Répartition des quantités cédées en fonction de leur année d'acquisition

Les 1 100 actions A cédées sont réputées acquises aux années les plus anciennes. Elles se répartissent donc comme suit :

- 950 actions acquises en 2006 (réputées acquises au 1 er janvier 2006), détenues depuis plus de 8 ans et représentant 86,36 % des actions A cédées (950 titres / 1 100 titres) ;

- 150 actions acquises en 2008 (réputées acquises au 1 er janvier 2008), détenues depuis plus de 6 ans et moins de 7 ans et représentant 13,64 % des actions A cédées (150 titres / 1 100 titres).

Etape 3 : Répartition du gain net total de cession par taux d'abattement applicable

Le gain net total de cession de 203 918 € est ainsi réparti :

- la fraction du gain net afférente à des titres détenus depuis plus de 8 ans : 176 111 €, soit 203 918 € x (950 titres / 1 100 titres)

→ Application d'un abattement de 100 %. Le gain net de cession est exonéré d'impôt sur le revenu à hauteur de 176 111 €.

- la fraction du gain net afférent à des titres détenus entre 6 et 7 ans : 27 807 €, soit 203 918 € x (150 titres / 1 100 titres)

→ Application d'un abattement de 1/3 (soit 9 269 €). Le gain net de cession imposable à l'impôt sur le revenu, après application d'un abattement d'1/3, est de 18 538 € (= 27 807 € - 9 269 €).

Synthèse :