B.O.I. N° 109 du 29 JUIN 2006

BULLETIN OFFICIEL DES IMPÔTS

5 C-2-06

N° 109 du 29 JUIN 2006

IMPOT SUR LE REVENU. PLUS-VALUES DE CESSION DE VALEURS MOBILIERES ET DROITS SOCIAUX. TITRES OU

DROITS FIGURANT OU AYANT FIGURE A L'ACTIF D'UNE ENTREPRISE OU AFFECTES A L'EXERCICE D'UNE

PROFESSION. TRANSFERT DU PATRIMOINE PRIVÉ AU PATRIMOINE PROFESSIONNEL. COMMENTAIRES DU IV DE

L'ARTICLE 26 DE LA LOI EN FAVEUR DES PETITES ET MOYENNES ENTREPRISES (LOI N° 2005-882 DU 2 AOUT 2005)

ET DU XV DE L'ARTICLE 29 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2005 (LOI N° 1720-2005 DU

30 DECEMBRE 2005).

(C.G.I., art. 151 sexies)

NOR : BUD F 06 20452 J

Bureau C 1

|

PRESENTATION

Le I de l'article 151 sexies du code général des impôts prévoit qu'en cas de cession d'un bien ou droit immobilier qui a figuré successivement dans les patrimoines privé et professionnel du cédant (« biens migrants »), la plus-value acquise pendant la période de détention dans le patrimoine privé du contribuable est imposée selon le régime fiscal des plus-values immobilières des particuliers. Le IV de l'article 26 de la loi en faveur des petites et moyennes entreprises (loi n° 2005-882 du 2 août 2005) étend le régime particulier d'imposition des « biens migrants », prévu en matière de plus-values immobilières, à la plus-value réalisée lors de la cession d'actions ou de parts sociales faisant l'objet d'une location dans les conditions prévues aux articles L. 239-1 à L. 239-5 du code de commerce. Le XV de l'article 29 de la loi de finances rectificative pour 2005 généralise le régime fiscal des « biens migrants » à toutes les situations dans lesquelles les titres ou droits cédés ont été détenus successivement dans le patrimoine privé des actionnaires ou associés et dans leur patrimoine professionnel. La présente instruction commente les dispositions issues du IV de l'article 26 de la loi en faveur des petites et moyennes entreprises et du XV de l'article 29 de la loi de finances rectificative pour 2005. • |

||||

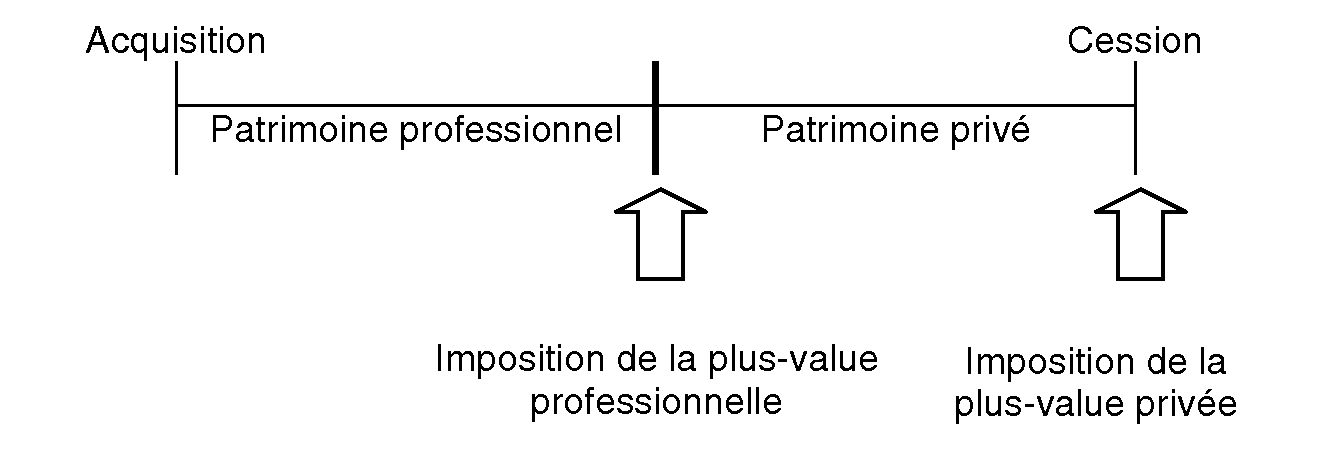

|

INTRODUCTION

1.Remarque liminaire : sauf mention contraire, les articles cités sont ceux du code général des impôts (CGI) et de ses annexes.

2.Le IV de l'article 26 de la loi en faveur des petites et moyennes entreprises (loi n° 2005-882 du 2 août 2005) et le XV de l'article 29 de la loi de finances rectificative pour 2005 ont étendu le régime particulier d'imposition des plus-values immobilières sur les « biens migrants », c'est-à-dire les biens qui ont figuré successivement dans les patrimoines privé et professionnel avant d'être cédés, aux plus-values mobilières réalisées :

- lors de la cession d'actions ou de parts sociales louées dans les conditions prévues aux articles L. 239-1 à L. 239-5 du code de commerce ;

- dans le cadre d'une entreprise agricole, artisanale, commerciale, industrielle ou libérale.

3.A cet égard, outre la location d'actions ou de parts sociales qui entraîne automatiquement le transfert des titres du patrimoine privé au patrimoine professionnel, d'autres événements peuvent avoir pour effet de transférer, dans le patrimoine professionnel d'un exploitant individuel ou d'un associé de société de personnes, des titres ou droits figurant dans son patrimoine privé, et inversement.

Il en est ainsi notamment :

- en cas d'inscription des titres ou droits à l'actif d'une entreprise individuelle ;

- lorsque l'associé d'une société de personnes, initialement apporteur de capitaux, vient à exercer son activité professionnelle dans la société ;

- en cas de modification de la situation fiscale d'une société de personnes entraînant le passage d'une imposition à l'impôt sur le revenu au nom des associés à une imposition à l'impôt sur les sociétés, et lorsque les associés exercent leur activité professionnelle au sein de la société 1 .

TITRE 1 :

SITUATION AVANT L'ENTRÉE EN VIGUEUR DU IV DE L'ARTICLE 26 DE LA LOI EN FAVEUR DES PETITES ET MOYENNES ENTREPRISES ET DU XV DE L'ARTICLE 29 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2005

4.En application des dispositions de l'article 150-0 A, le transfert du patrimoine privé au patrimoine professionnel, qui ne constitue pas au plan civil un transfert de propriété, n'entraînait aucune conséquence fiscale au regard du régime des plus-values des particuliers.

5.En cas de cession ultérieure des titres, la plus-value réalisée était imposable selon le régime des plus-values professionnelles en retenant comme prix de revient la valeur réelle des titres à la date d'entrée dans le patrimoine professionnel.

Ainsi, le gain net réalisé lors de la cession ultérieure de ces titres relevait du régime des plus-values professionnelles et était calculé uniquement à partir des éléments afférents à la période d'appartenance des titres au patrimoine professionnel du cédant.

TITRE 2 : SITUATION NOUVELLE

6.A l'instar du dispositif appliqué aux plus-values immobilières, le IV de l'article 26 de la loi en faveur des petites et moyennes entreprises prévoit que l'accroissement de valeur des titres loués au cours de la période pendant laquelle ils ont figuré dans le patrimoine privé du bailleur avant d'être donnés en location, relève, lors de leur cession, du régime des plus-values mobilières des particuliers.

7.Le XV de l'article 29 de la loi de finances rectificative pour 2005 a généralisé cette mesure à toutes les situations dans lesquelles les titres cédés ont été détenus successivement dans le patrimoine privé des actionnaires ou associés et dans leur patrimoine professionnel.

8.Ainsi, lorsque des titres appartenant ou ayant appartenu au patrimoine professionnel d'un contribuable - personne physique - viennent à être cédés, il y a lieu de déterminer deux plus-values distinctes, soumises à des régimes fiscaux différents :

- la première correspond à la plus-value acquise par les titres depuis la date d'entrée dans le patrimoine professionnel jusqu'à la date de la cession ou du retrait, selon le cas. Cette plus-value est soumise aux dispositions relatives aux plus-values professionnelles ;

- la seconde correspond à la plus-value acquise par ces titres durant la ou les périodes de détention dans le patrimoine privé du contribuable. Cette plus-value est imposable selon le régime des plus-values des particuliers, prévu aux articles 150-0 A à 150-0 E.

9.Corrélativement, la perte de valeur des titres au cours de la période de détention dans le patrimoine privé constitue une moins-value des particuliers imputable sur des plus-values de même nature réalisées au cours de la même année ou reportable sur les dix années suivantes.

10.Ces nouvelles dispositions s'appliquent à l'ensemble des titres ou droits mentionnés à l'article 150-0 A, et notamment aux valeurs mobilières, droits sociaux, obligations et autres titres d'emprunts négociables et aux droits démembrés portant sur ces mêmes titres (usufruit et nue-propriété), que la société émettrice des titres ait ou non son siège social en France.

11.Par ailleurs, pour l'appréciation du seuil de cession prévu au 1 du I de l'article 150-0 A, le montant de cession à retenir est :

- le prix effectif de cession des titres ou droits, lorsque ces derniers figurent, au moment de leur cession, dans le patrimoine privé du contribuable ;

- la valeur réelle des titres ou droits à la date de leur dernière entrée dans le patrimoine professionnel, lorsque ces derniers figurent, au moment de leur cession, dans le patrimoine professionnel du contribuable.

Section 1 :

Les titres ou droits ont d'abord fait partie du patrimoine privé du contribuable avant d'être transférés dans son patrimoine professionnel

Principe

12.La plus-value réalisée lors de la cession d'actions ou de parts sociales louées dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce, ou celle réalisée dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale est calculée, si les titres ont figuré pendant une partie du temps écoulé depuis leur acquisition dans le patrimoine privé du contribuable, suivant les règles des plus-values des particuliers prévues aux articles 150-0 A à 150-0 E, pour la partie du gain net correspondant à cette période (1 er alinéa du II de l'article 151 sexies).

Imposition de la plus-value privée

13.Le gain net acquis au cours de la période pendant laquelle les titres ou droits ont figuré dans le patrimoine privé est déterminé par différence entre :

- la valeur réelle des titres ou droits au jour de leur entrée dans le patrimoine professionnel ;

- et le prix d'acquisition des titres ou droits ou, en cas d'acquisition à titre gratuit, la valeur retenue pour la détermination des droits de mutation.

14.La valeur réelle des titres ou droits au jour de leur entrée dans le patrimoine professionnel est égale à :

- leur valeur d'inscription à l'actif d'une entreprise ;

- ou leur valeur à la date à laquelle ils sont considérés comme des éléments de l'actif professionnel en application des dispositions de l'article 93 ou du I de l'article 151 nonies (associé d'une société de personnes, initialement apporteur de capitaux, qui vient à exercer son activité professionnelle dans la société ou changement de régime fiscal de la société, qui passe d'une imposition à l'impôt sur les sociétés à une imposition à l'impôt sur le revenu avec un associé professionnel).

15.Pour le calcul de l'abattement pour durée de détention prévu à l'article 150-0 D bis, la durée de détention est décomptée :

- à partir du 1 er janvier de l'année d'acquisition ou de souscription des titres ou droits, pour ceux acquis ou souscrits à compter du 1 er janvier 2006, ou à partir du 1 er janvier 2006, pour les titres ou droits acquis ou souscrits avant cette date,

- et jusqu'à la date de leur entrée dans le patrimoine professionnel.

Pour plus de précisions sur l'application de l'abattement pour durée de détention des titres ou droits, il convient de se reporter à l'instruction administrative commentant le nouveau régime d'imposition des gains nets de cession de titres issu de l'article 29 de la loi de finances rectificative pour 2005.

Imposition de la plus-value professionnelle

16.La plus ou moins-value afférente à la période de détention dans le patrimoine professionnel est imposée à la date de la cession de ses titres ou droits selon les règles propres aux plus-values professionnelles.

Le prix d'acquisition à retenir pour ces titres ou droits est la valeur réelle des titres ou droits au jour de leur entrée dans le patrimoine professionnel (cf. n° 14 ).

17. Présentation schématique

Section 2 :

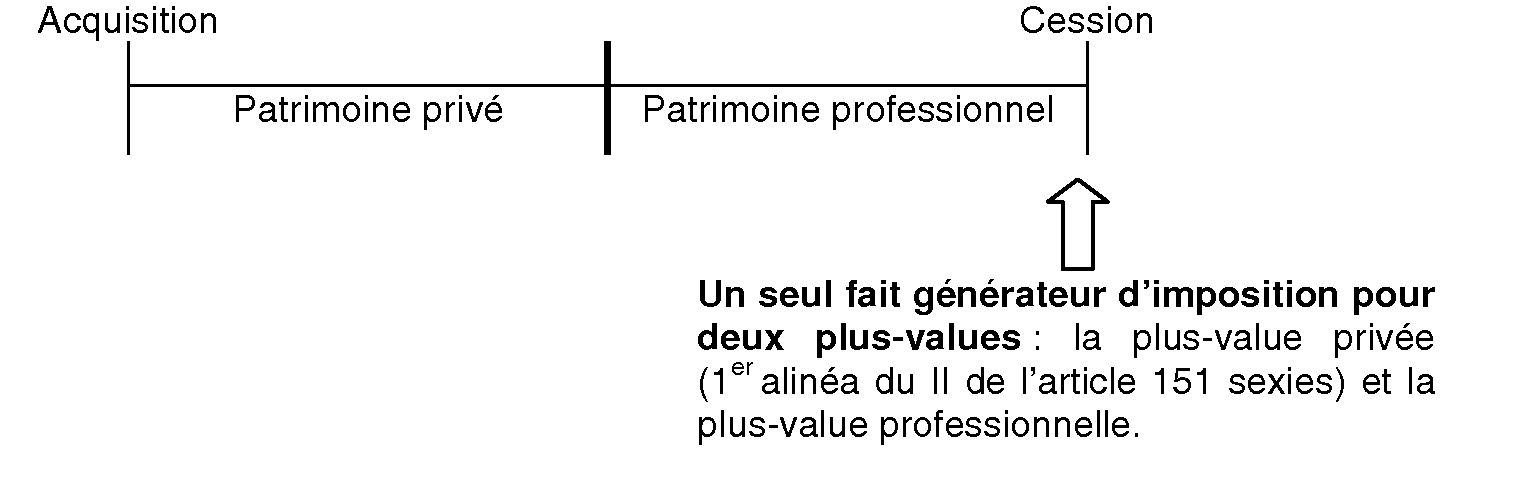

Les titres ou droits ont figuré, immédiatement après l'achat, dans le patrimoine professionnel du contribuable, puis ont été repris dans son patrimoine privé avant d'être cédés

Principe

18.Lorsque les titres ou droits cédés ont été loués dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce ou considérés comme des éléments d'actif affectés à l'exercice de la profession en application des dispositions des articles 93 ou 151 nonies ou inscrits à l'actif d'une entreprise, puis ont été repris dans le patrimoine privé du contribuable avant d'être cédés, deux plus-values distinctes sont dégagées : une plus-value professionnelle à la date du retrait du patrimoine professionnel et une plus-value « privée » à la date de la cession des titres ou droits.

Imposition de la plus-value professionnelle

19.La plus ou moins-value afférente à la période pendant laquelle les titres ont figuré dans le patrimoine professionnel est imposée lors du retrait des titres du patrimoine professionnel selon les règles propres aux plus-values professionnelles.

Imposition des plus-values privées

20.Le gain net acquis au cours de la période pendant laquelle les titres ou droits ont figuré dans le patrimoine privé est déterminé par différence entre :

- le prix effectif de cession ;

- et la valeur réelle des titres ou droits au jour de leur retrait du patrimoine professionnel.

21.La valeur réelle des titres ou droits au jour de leur retrait du patrimoine professionnel est égale à :

- leur valeur lors du retrait de l'actif de l'entreprise ;

- ou leur valeur à la date à laquelle ils cessent d'être considérés comme des éléments de l'actif professionnel en application des dispositions de l'article 93 ou du I de l'article 151 nonies.

22.L'abattement pour durée de détention est calculé dans les conditions prévues à l'article 150-0 D bis :

- à partir du 1 er janvier de l'année du retrait du patrimoine professionnel, pour les titres ou droits transférés dans le patrimoine privé à compter du 1 er janvier 2006, ou à partir du 1 er janvier 2006, pour les titres ou droits transférés dans le patrimoine privé du contribuable avant cette date,

- et jusqu'à la date de la cession.

23. Présentation schématique