B.O.I. N° 109 du 29 JUIN 2006

Section 3 :

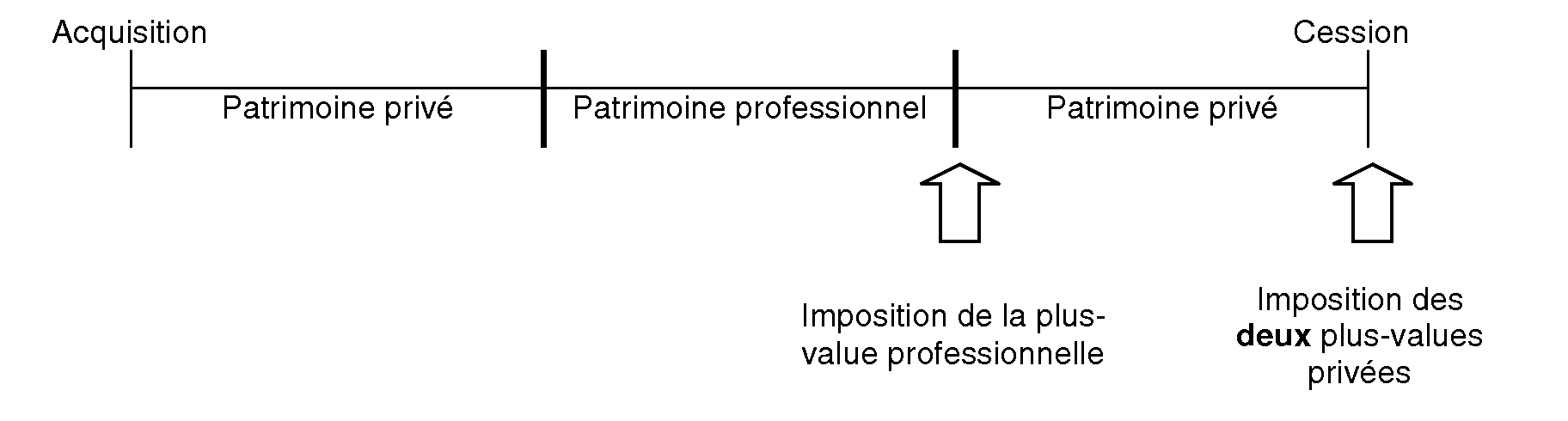

Les titres ou droits ont successivement fait partie du patrimoine privé du contribuable, de son patrimoine professionnel, puis été repris dans son patrimoine privé

Principe

24.Lors de la cession à titre onéreux de titres ou de droits ayant successivement fait partie du patrimoine privé, été inscrits à l'actif d'une entreprise ou considérés comme des éléments d'actif affectés à l'exercice de la profession en application des dispositions des articles 93 ou 151 nonies ou été loués dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce, puis été repris dans le patrimoine privé, deux plus-values distinctes sont dégagées : une plus-value professionnelle à la date du retrait du patrimoine professionnel et une plus-value « privée » à la date de la cession des titres ou droits.

Imposition de la plus-value professionnelle

25.La plus ou moins-value afférente à la période pendant laquelle les titres ont figuré dans le patrimoine professionnel est imposée lors du retrait des titres du patrimoine professionnel selon les règles propres aux plus-values professionnelles.

Imposition de la plus-value privée

26.Le gain net acquis au cours des périodes pendant lesquelles les titres ont figuré dans le patrimoine privé du contribuable (plus-value « privée ») est constitué par la somme algébrique des gains nets relatifs aux périodes de détention dans le patrimoine privé, déterminés suivant les règles des plus-values des particuliers (2 ème alinéa du II de l'article 151 sexies).

27.Pour le calcul de l'abattement pour durée de détention, les deux plus-values privées sont à considérer ensemble et la durée de détention est égale à la somme algébrique des périodes de détention des titres dans le patrimoine privé. Pour plus de précisions, il convient de se reporter à l'instruction administrative commentant le nouveau régime d'imposition des gains nets de cession de titres issu de l'article 29 de la loi de finances rectificative pour 2005.

28. Présentation schématique

TITRE 3 :

ENTRÉE EN VIGUEUR

29.Les dispositions de la présente instruction s'appliquent aux cessions réalisées à compter du 1 er janvier 2006.

DB supprimées : 5 B 6241 n° 33 , 5 B 672 n°14 et 15 et 5 G 4522 n° 26 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Extraits de l'article 26 de la loi en faveur des petites et moyennes entreprises (loi n° 2005-882 du 2 août 2005)

[...]

IV. - Le code général des impôts est ainsi modifié :

1° L'article 151 sexies est complété par un II ainsi rédigé :

« II. - La plus-value réalisée lors de la cession d'actions ou de parts sociales louées dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce est calculée, si ces titres ont figuré pendant une partie du temps écoulé depuis leur acquisition dans le patrimoine privé du contribuable, suivant les règles des articles 150-0 A à 150-0 E, pour la partie du gain net correspondant à cette période.

« Lors de la cession à titre onéreux d'actions ou de parts sociales mentionnées à l'article 150-0 A, ayant successivement fait partie du patrimoine privé, été louées dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce, puis reprises dans le patrimoine privé, les gains nets sont constitués par la somme des gains nets relatifs aux périodes de détention dans le patrimoine privé, calculés suivant les règles des articles 150-0 A à 150-0 E.

« Le seuil d'imposition prévu au 1 du I de l'article 150-0 A s'apprécie au moment de la cession des titres ou droits. » ;

2° Le I de l'article 156 est complété par un 8° ainsi rédigé :

« 8° Des déficits constatés dans la catégorie des revenus des capitaux mobiliers ; ces déficits peuvent cependant être imputés sur les revenus de même nature des six années suivantes. » ;

3° Le c du 3° du 3 de l'article 158 est complété par une phrase ainsi rédigée :

« Pour l'application de cette disposition, est considéré comme actionnaire ou associé le preneur bénéficiaire de revenus mentionnés au 2° distribués par la société dont il loue les actions ou parts sociales en application des articles L. 239-1 à L. 239-5 du code de commerce. » ;

4° L'article 163 bis C est ainsi modifié :

a) Dans le premier alinéa du I, après les mots : « et demeurent indisponibles », sont insérés les mots : « sans être données en location » ;

b) Dans le premier alinéa du II, les mots : « ou en aura disposé » sont remplacés par les mots : « , en aura disposé ou les aura données en location » ;

5° Dans le dernier alinéa du 6 de l'article 200 A, après les mots : « et demeurent indisponibles », sont insérés les mots : « sans être donnés en location ».

V. - Un décret en Conseil d'Etat fixe les conditions d'application du 1° du IV.

Annexe 2

Extraits de l'article 29 de la loi de finances rectificative pour 2005 (loi n° 2005-1720 du 30 décembre 2005)

[...]

XV. - L'article 151 sexies du même code est ainsi modifié :

A. - 1. Les deux alinéas du I deviennent un unique alinéa.

2. Dans la première phrase de cet alinéa, après le mot : « commerciale », est inséré le mot : « , industrielle » ;

B. - Le II est ainsi modifié :

1° Dans le premier alinéa, les mots : « est calculée, si ces titres » sont remplacés par les mots : « , ou celle réalisée dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale, est calculée, si les titres » ;

2° Le deuxième alinéa est ainsi modifié :

a) Les mots : « d'actions ou de parts sociales mentionnées » sont remplacés par les mots : « de titres ou de droits mentionnés » ;

b) Après les mots : « ayant successivement fait partie du patrimoine privé, », sont insérés les mots : « été inscrits à l'actif d'une entreprise ou considérés comme des éléments d'actif affectés à l'exercice de la profession en application des dispositions des articles 93 ou 151 nonies ou » ;

c) Les mots : « été louées » sont remplacés par les mots : « été loués », et les mots : « puis reprises » sont remplacés par les mots : « puis étant revenus » ;

3° Il est ajouté un alinéa ainsi rédigé :

« Un décret en Conseil d'Etat fixe les conditions d'application du présent II. »

[...]

XVIII. - [...]

C. - Les dispositions du XV s'appliquent aux cessions réalisées à compter du 1 er janvier 2006.

Annexe 3

Article 151 sexies du code général des impôts

I. - La plus-value réalisée dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale est calculée, si le bien cédé a figuré pendant une partie du temps écoulé depuis l'acquisition dans le patrimoine privé du contribuable, suivant les règles des articles 150 U à 150 VH, pour la partie correspondant à cette période. Cette partie est exonérée s'il s'agit d'une terre agricole qui n'entre pas dans le champ d'application du A de l'article 1594-0 G et qui est exploitée par un agriculteur ayant exercé son activité à titre principal pendant au moins cinq ans. Les terrains expropriés qui ne remplissent pas les conditions mentionnées aux a et b du II de l'article L. 13-15 du code de l'expropriation pour cause d'utilité publique ne sont pas considérés comme des biens entrant dans le champ d'application du A de l'article 1594-0 G.

II. - La plus-value réalisée lors de la cession d'actions ou de parts sociales louées dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce, ou celle réalisée dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale, est calculée, si les titres ont figuré pendant une partie du temps écoulé depuis leur acquisition dans le patrimoine privé du contribuable, suivant les règles des articles 150-0 A à 150-0 E, pour la partie du gain net correspondant à cette période.

Lors de la cession à titre onéreux de titres ou de droits mentionnés à l'article 150-0 A, ayant successivement fait partie du patrimoine privé, été inscrits à l'actif d'une entreprise ou considérés comme des éléments d'actif affectés à l'exercice de la profession en application des dispositions des articles 93 ou 151 nonies ou été loués dans les conditions des articles L. 239-1 à L. 239-5 du code de commerce, puis étant revenus dans le patrimoine privé, les gains nets sont constitués par la somme des gains nets relatifs aux périodes de détention dans le patrimoine privé, calculés suivant les règles des articles 150-0 A à 150-0 E.

Le seuil d'imposition prévu au 1 du I de l'article 150-0 A s'apprécie au moment de la cession des titres ou droits.

Un décret en Conseil d'Etat fixe les conditions d'application du présent II.

1 Lorsque les associés de la société sont de simples apporteurs de capitaux, le changement de régime fiscal de la société n'a aucune incidence : les droits ou parts figurent en tout état de cause dans le patrimoine privé des associés.