B.O.I. N° 47 du 29 MARS 2007

Section 3 :

Institution d'une nouvelle majoration de droits

39.Pour compenser l'absence d'application, dans certains cas, de l'abattement de 20 %, le XII de l'article 76 de la loi de finances pour 2006 institue à l'article 1758 A du CGI une majoration égale à 10% des droits supplémentaires ou de la créance indue en cas :

- de retard ou de défaut de souscription des déclarations qui doivent être déposées en vue de l'établissement de l'impôt sur le revenu,

- ou d'inexactitude ou d'omission relevées dans ces déclarations qui ont pour effet de minorer l'impôt dû par le contribuable ou de majorer la créance à son profit.

40.En revanche, cette majoration n'est pas applicable en cas :

- de régularisation spontanée ou lorsque le contribuable a corrigé sa déclaration dans un délai de 30 jours à la suite d'une demande de l'administration ;

- ou lorsqu'il est fait application des majorations prévues par les b et c du 1 de l'article 1728, par l'article 1729 ou par le a de l'article 1732 du CGI.

41.Ces dispositions seront commentées dans une instruction administrative publiée au bulletin officiel des impôts dans la série 13 RC.

CHAPITRE 2 :

AMENAGEMENTS DE LA STRUCTURE DU BAREME DE L'IMPOT SUR LE REVENU

42.L'article 75 de la loi de finances pour 2006 prévoit la suppression de deux tranches d'imposition et l'ajustement corrélatif des taux (section 1).

Ces modifications structurelles du barème de l'impôt nécessitent de procéder à certains aménagements (section 2).

Section 1 :

Modifications structurelles du barème de l'impôt sur le revenu

43.Le nombre de tranches du barème est diminué de 6 à 4 (abstraction faite de la tranche à 0 %). Les limites et taux associés à ces nouvelles tranches sont corrélativement modifiés.

Ces ajustements tiennent compte notamment des aménagements nécessaires à l'intégration de l'abattement de 20 % (augmentation des limites de chaque tranche du barème de 25 % et diminution des taux correspondants de 20 %).

44.Ainsi, l'ensemble des revenus imposables à l'impôt sur le revenu, à l'exception des plus-values imposées à un taux proportionnel et des revenus soumis au prélèvement libératoire, est taxé, en vertu du I de l'article 197 du CGI, selon un barème progressif à 4 tranches, dont les taux sont compris entre 5,5 % et 40 %.

Ce barème a fait l'objet d'une indexation. Le barème effectivement applicable pour l'imposition des revenus de l'année 2006 figure au n° 54 .

Section 2 :

Aménagements opérés suite à la modification du barème

45.Les modifications de la structure du barème de l'impôt sur le revenu conduisent, par cohérence, à aménager les différents dispositifs fiscaux qui lui sont liés. Sont donc aménagés :

- les modalités d'imposition des contribuables qui ne sont pas fiscalement domiciliés en France et qui perçoivent des revenus de source française (A) ;

- la retenue à la source applicable à l'article 182 A du CGI (B) ;

- l'abattement accordé aux parents en cas de rattachement à leur foyer fiscal de leurs enfants mariés ou chargés de famille (C).

A. AMENAGEMENTS DES MODALITÉS D'IMPOSITION DES CONTRIBUABLES NON-RÉSIDENTS EN FRANCE

46.L'article 197 A du CGI prévoit que le barème de l'impôt sur le revenu est applicable aux contribuables qui ne sont pas fiscalement domiciliés en France et qui perçoivent des revenus de source française.

L'impôt correspondant ne peut toutefois être inférieur à 25 % du revenu net imposable ou à 18 % pour les revenus ayant leur source dans les départements d'outre-mer. Cela étant, lorsque le contribuable justifie que le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère est inférieur à ces minima, ce taux est applicable à ses revenus de source française.

47.Le II de l'article 75 de la loi de finances pour 2006 ajuste les taux mentionnés au a de l'article 197 A en les diminuant de 20 %, ce qui permet de les mettre en correspondance avec les modifications structurelles opérées sur le barème.

Ainsi, l'impôt qu'un contribuable non-résident doit payer sur ses revenus de source française ne peut être inférieur à 20 % (au lieu de 25 % auparavant) du revenu net imposable ou à 14,4 % (au lieu de 18 %) pour les revenus ayant leur source dans les départements d'outre-mer.

Les autres dispositions de l'article 197 A ne sont pas modifiées. En particulier, pour le contribuable qui justifie que le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère est inférieur aux minima ainsi calculés, ce taux est applicable à ses revenus de source française.

B. AMENAGEMENTS DE LA RETENUE A LA SOURCE PRÉVUE A L'ARTICLE 182 A DU CGI

48.L'article 182 A du CGI prévoit qu'une retenue à la source est pratiquée sur les sommes qui revêtent le caractère de traitements et salaires rémunérant une activité professionnelle salariée exercée en France, de pensions de toute nature ou de rentes viagères, lorsque qu'elles sont versées par un débiteur domicilié ou établi en France à des personnes qui n'y sont pas fiscalement domiciliées.

49.Le III de l'article 75 de la loi de finances pour 2006 ajuste le tarif de la retenue à la source défini à l'article 182 A du CGI en le modifiant sur deux points :

- les limites de tranches du barème sont, outre l'indexation effectuée dans les conditions habituelles, relevées de 25 % afin de tenir compte de l'élargissement de l'assiette de la retenue à la source ;

- les taux de la retenue à la source sont corrélativement diminués de 20 %, qu'il s'agisse de ceux applicables dans la généralité des cas ou de ceux relatifs aux rémunérations perçues dans les départements d'Outre-Mer.

50.Ces dispositions sont commentées dans l'instruction administrative en date du 16 janvier 2006 publiée au bulletin officiel des impôts sous la référence 5 B-4-06 .

C. AMENAGEMENTS DE L'ABATTEMENT ACCORDE AUX PARENTS EN CAS DE RATTACHEMENT A LEUR FOYER FISCAL DE LEURS ENFANTS MARIES OU CHARGES DE FAMILLE

51.Conformément à l'article 196 B du CGI, l'avantage accordé au contribuable qui accepte le rattachement d'enfants mariés ou chargés de famille est constitué par un abattement sur son revenu net global.

Cet abattement est fixé de telle sorte que sa déduction procure aux contribuables imposés au taux marginal le plus élevé un avantage en impôt au plus égal à celui résultant du quotient familial. Ainsi, la réduction maximale d'impôt résultant du rattachement doit être égale à l'avantage maximal en impôt procuré par une demi-part après plafonnement, soit 2 159 € (cf. BOI 5 B-6-06 ) actualisés à 2 198 € pour l'imposition des revenus de l'année 2006.

52.Dès lors que le taux marginal le plus élevé est dorénavant de 40 %, le IX de l'article 76 de la loi de finances pour 2006 a fixé un nouveau montant pour l'abattement. Ce montant évolue comme la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Conformément à l'article 2 de la loi de finances pour 2007, qui aménage certaines limites et seuils associés au barème de l'impôt sur le revenu, il est fixé pour les revenus de l'année 2006 à 5 495 € (cf. n° 69 ).

CHAPITRE 3 :

ACTUALISATION OPÉRÉE PAR L'ARTICLE 2 DE LA LOI DE FINANCES POUR 2007

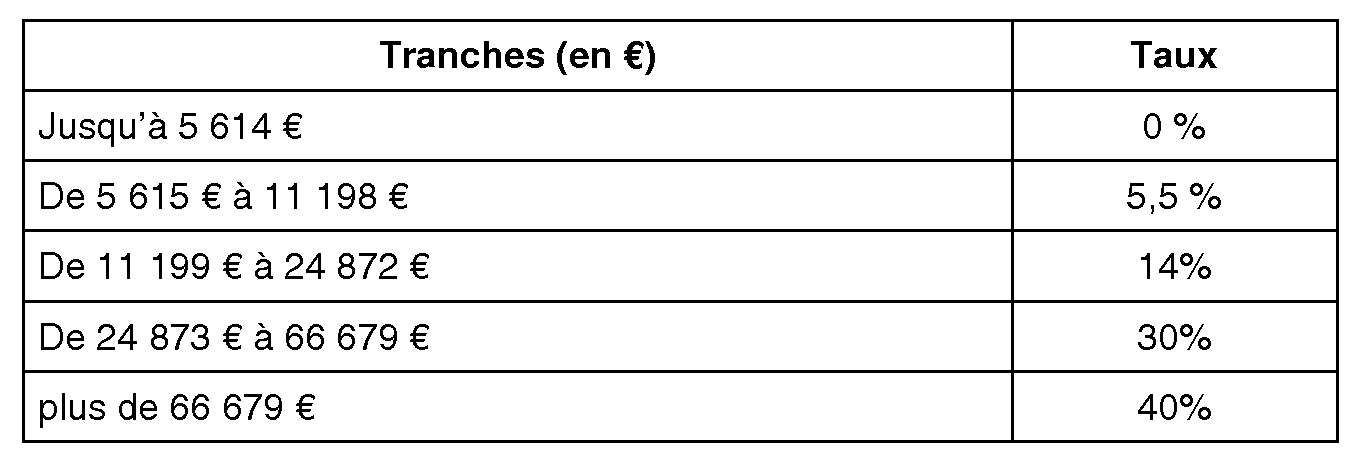

53.L'article 2 de la loi de finances pour 2007 relève de 1,8 % les limites des tranches du barème de l'impôt sur le revenu par rapport à celles du barème de l'impôt adopté aux articles 75 et 76 de la loi de finances pour 2006 (section 1). Il revalorise également les limites et plafonds associés (section 2) et fixe par ailleurs les montants d'autres limites (section 3). Il prévoit enfin la réduction en 2007 des acomptes et prélèvements d'impôt sur le revenu (section 4).

Section 1 :

Indexation du barème de l'impôt sur le revenu

54.Les limites de tranches du barème de l'impôt sur le revenu sont relevées de 1,8 % par rapport à celles du barème de l'impôt adopté aux articles 75 et 76 de la loi de finances pour 2006.

Le barème correspondant à une part de quotient familial est fixé comme suit pour l'imposition des revenus de l'année 2006.

55.La réfaction d'impôt dont bénéficient les contribuables domiciliés dans les DOM en application du 3 de l'article 197 du code général des impôts demeure inchangée. Elle reste fixée :

- pour la Guadeloupe, la Martinique ou la Réunion : 30 % limités à 5 100 € ;

- pour la Guyane : 40 % limités à 6 700 €.

Section 2 :

Conséquences sur la fixation de certains plafonds et limites

A. LIMITES D'EXONERATION

56.Les contribuables dont le revenu net de frais professionnels n'excède pas, par foyer fiscal, les limites prévues au 2° bis de l'article 5 du code général des impôts sont exonérés d'impôt sur le revenu.

Pour 2006, la limite est fixée à 7 920 €. Cette limite est portée à 8 660 € si les contribuables concernés sont âgés de plus de 65 ans au 31 décembre de l'année d'imposition.

Les limites de 7 920 € et 8 660 € s'apprécient par rapport au revenu net de frais professionnels. Pour la définition de ce revenu net de frais professionnels, il convient de se reporter à la documentation de base 5 B 132 n° 7 .

57.Ces limites d'exonération sont indépendantes de celle que prévoit le 2° de l'article 5 du CGI en faveur des personnes qui bénéficient principalement de salaires, pensions et rentes viagères et dont le revenu global du foyer n'est pas supérieur au montant du minimum garanti prévu à l'article L. 141-8 du code du travail. Mais en pratique le 2° de l'article 5 du CGI ne trouvera pas à s'appliquer pour l'imposition des revenus de 2006 dès lors que le montant du minimum garanti pour 2006 (6 531 €) est inférieur aux limites d'exonération ci-dessus.

B. PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

1. Plafonnement général

58.L'avantage maximum en impôt résultant de l'application du quotient familial attribué au titre des enfants à charge principale ou exclusive (2 159 € au titre de 2005) a été fixé à 2 198 € au titre de 2006, pour chaque demi-part qui s'ajoute à une part pour les contribuables célibataires, divorcés ou veufs et à deux parts pour les contribuables soumis à imposition commune.

Ce montant est divisé par deux pour les enfants dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait ou mariés soumis à imposition distincte (cf. instruction du 20 janvier 2004, BOI 5 B-3-04 n° 11 ).

2. Plafonnements spécifiques

a) Avantage de quotient familial procuré par le premier enfant à charge des contribuables célibataires ou divorcés vivant seuls

59.Par exception au plafonnement général, les contribuables qui vivent seuls 1 et supportent effectivement la charge principale ou exclusive de leurs enfants bénéficient d'une part entière de quotient familial pour le premier d'entre eux, conformément au II de l'article 194 du CGI.

60.Pour l'imposition des revenus de 2006, l'avantage maximal en impôt procuré par cette part de quotient familial attachée au premier enfant à charge, qui était de 3 736 € pour 2005, est fixé à 3 803 € pour 2006.

Les premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial figurent en annexe 4.

En présence d'enfants dont la charge est également partagée entre les parents divorcés, séparés de droit ou de fait, chacun des deux premiers enfants ouvre droit à une majoration supplémentaire de quotient familial de 0,25 part, soit 0,5 part (0,25 + 0,25) par enfant.

L'avantage maximum en impôt accordé à chacune de ces demi-parts est égal à 1 901,50 € (3 803 / 2) pour l'imposition des revenus de 2006 (cf. instruction du 20 janvier 2004, BOI 5 B-3-04 n° 11 ).

b) Avantage de quotient familial prévu aux a, b, et e du 1 de l'article 195 du CGI

61.En application des dispositions des a, b et e du 1 de l'article 195 du CGI, les personnes célibataires, veuves ou divorcées qui vivent effectivement seules 1 et qui n'ont pas de charges de famille sont imposées à l'impôt sur le revenu en fonction d'une part et demie de quotient familial au lieu d'une part :

- lorsqu'elles ont un ou plusieurs enfants majeurs ou faisant l'objet d'une imposition distincte (a du 1 de l'article 195) ;

- lorsqu'elles ont eu un ou plusieurs enfants qui sont morts, à condition que l'un d'entre eux ait atteint l'âge de 16 ans ou soit décédé par suite de faits de guerre (b du 1 du même article) ;

- lorsqu'elles ont adopté un enfant, à la condition que, si l'adoption a eu lieu alors que l'enfant était âgé de plus de 10 ans, cet enfant ait été à la charge de l'adoptant comme enfant recueilli dans les conditions prévues à l'article 196 depuis l'âge de 10 ans. Cette disposition n'est pas applicable si l'enfant adopté est décédé avant d'avoir atteint l'âge de 16 ans (e du 1 du même article).

62.Pour l'imposition des revenus de 2006, l'avantage maximal en impôt procuré par la demi-part supplémentaire aux contribuables mentionnés ci-dessus est plafonné à 844 €, dès lors que le plus jeune de leurs enfants (ou l'enfant dernier-né s'il est décédé) atteint (ou aurait atteint) son 26 ème anniversaire au cours de l'année 2006. Ce plafond s'appliquera par conséquent aux contribuables dont le plus jeune enfant est né avant le 1 er janvier 1981.

63.Le plafonnement de droit commun (cf. n° 58 ) s'applique en revanche :

- lorsque le plus jeune des enfants des personnes concernées est âgé au plus de 25 ans au 31 décembre 2006 (enfant né à compter du 1 er janvier 1981). Pour bénéficier de ce plafond, les contribuables doivent impérativement indiquer la date de naissance de leur enfant dernier-né ligne H du cadre A de la déclaration de revenu global ;

- lorsque les contribuables remplissent les conditions pour bénéficier d'une demi-part supplémentaire de quotient familial à un autre titre (ancien combattant ou invalidité). Dans cette situation, il appartient à la personne de faire valoir sa situation d'invalide ou d'ancien combattant en cochant la ou les cases prévues à cet effet sur la déclaration d'ensemble de ses revenus.