SECTION 2 PERSONNES DISPOSANT DE REVENUS DE FAIBLE IMPORTANCE (CGI, ART. 5-2° BIS)

SECTION 2

Personnes disposant de revenus de faible importance

(CGI, art. 5-2° bis )

1 L'article 5-2° bis du CGI prévoit que les contribuables dont les revenus nets de frais professionnels n'excédent pas certaines limites sont affranchis de l'impôt sur le revenu.

I. Montant des limites d'exonération

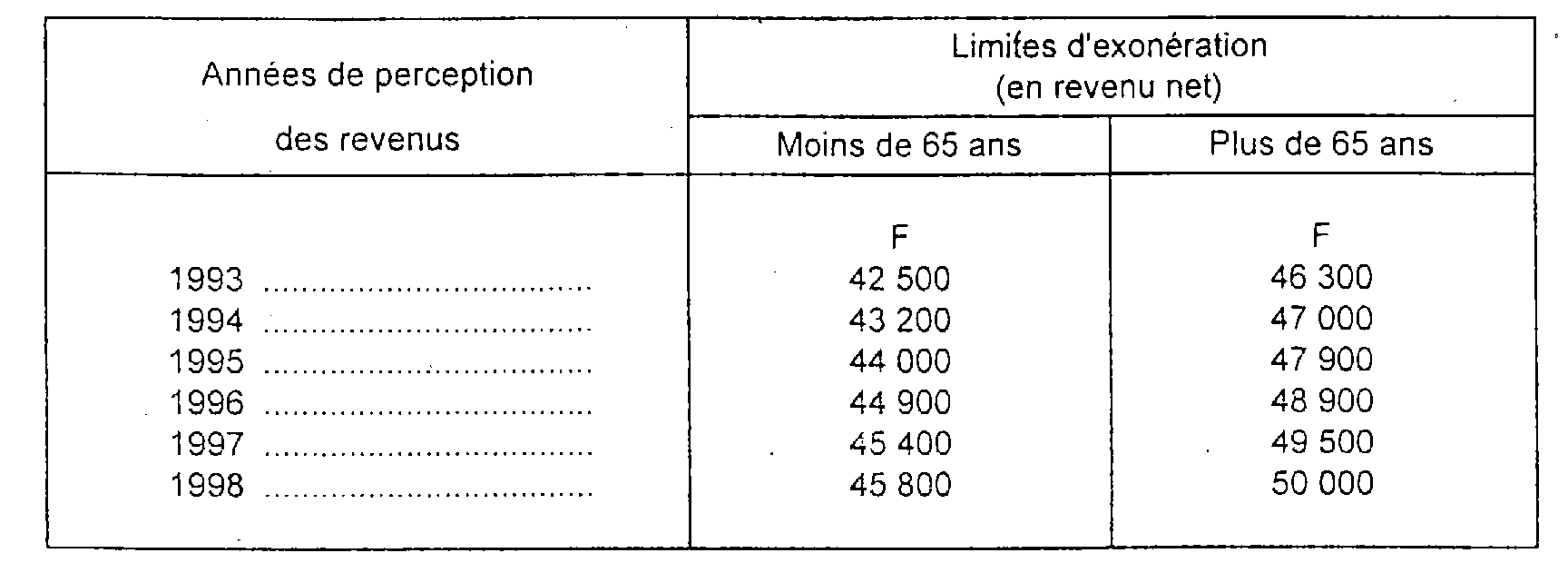

2Ainsi, les contribuables, dont le revenu net de frais professionnels de l'année 1998 n'excède pas 45 800 F ou 50 000 F s'ils sont âgés de plus de 65 ans, sont exonérés d'impôt sur le revenu.

3Ces plafonds sont, en principe, revalorisés dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

II. Personnes bénéficiaires

4Les limites sont les mêmes pour les salariés, les pensionnés et les non-salariés. Elles diffèrent selon que ces contribuables sont âgés de moins ou de plus de 65 ans.

1. Limite d'exonération des personnes âgées de moins de 65 ans.

5L'exonération s'applique aux personnes âgées de moins de 65 ans au 31 décembre de l'année d'imposition, quelle que soit la nature de leurs revenus imposables.

2. Limite d'exonération applicable aux personnes âgées de plus de 65 ans.

6L'exonération est réservée aux personnes âgées de plus de 65 ans au 31 décembre de l'année d'imposition, sans qu'il y ait lieu de distinguer suivant la nature de leurs revenus. S'agissant de l'imposition des revenus de 1998, cette limite concerne donc les personnes nées avant le 1er janvier 1934.

La condition d'âge est considérée comme remplie si l'un des époux soumis à une imposition commune est âgé de plus de 65 ans au 31 décembre de l'année d'imposition.

III. Appréciation des limites d'exonération

7L'article 5-2° bis du CGI prévoit que les contribuables dont le revenu net de frais professionnels n'excède pas certaines limites sont affranchis de l'impôt sur le revenu. Pour déterminer ce revenu, seules doivent être retenues les déductions pratiquées au titre des frais professionnels.

Les traitements et salaires (y compris, le cas échéant, les avantages en nature) sont donc à retenir après déduction des frais professionnels, mais avant application de l'abattement de 20 % prévu à l'article 158-5-a, 4e alinéa, du CGI.

En ce qui concerne les pensions et rentes viagères, il est admis que leur montant s'apprécie après l'abattement spécial de 10 % prévu par l'article 158-5-a, 2e alinéa du CGI, bien que cet abattement ne revête pas le caractère d'une déduction pour frais professionnels.

Les bénéfices des professions industrielles, artisanales, commerciales, agricoles et libérales entrent en ligne de compte pour leur montant net avant application, le cas échéant de l'abattement accordé aux adhérents des centres de gestion agréés et des associations agréées.

S'agissant des rémunérations des gérants et associés visés à l'article 62 du CGI, elles doivent également être appréciées après l'abattement de 10 % 1 qui leur est applicable depuis l'imposition des revenus de 1996 mais avant l'application de l'abattement de 20 %.

Les autres revenus sont à retenir pour leur montant net imposable.

L'appréciation du revenu doit s'effectuer, en tout état de cause, avant déduction, le cas échéant des déficits des années antérieures, des charges du revenu global, de l'abattement spécial prévu en faveur des personnes âgées (cf. CE, arrêt du 30 septembre 1981, n° 25875) et de l'abattement pour enfants à charge ayant fondé un foyer distinct.

8 Remarque. - Ces limites d'exonération laissent subsister celle prévue à l'article 5-2° du CGI (cf. DB 5 B 131 ), en faveur des personnes qui bénéficient principalement de salaires, pensions et rentes viagères et dont le revenu global n'est pas supérieur au montant du minimum garanti.

Mais l'article 5-2° du CGI ne trouve guère à s'appliquer pour l'imposition des revenus des années 1993 à 1998, puisque le montant du minimum garanti pour lesdites années est inférieur aux limites d'exonération prévues par l'article 5-2° bis du même code.

1 Ou déduction des frais réels.