B.O.I. N° 6 du 16 JANVIER 2006

BULLETIN OFFICIEL DES IMPÔTS

5 B-4-06

N° 6 du 16 JANVIER 2006

IMPOT SUR LE REVENU. DISPOSITIONS GÉNÉRALES. REGLES PARTICULIERES APPLICABLES AUX PERSONNES

NON DOMICILIEES EN FRANCE. MODALITES DE CALCUL DE LA RETENUE A LA SOURCE. INCIDENCE DES

DISPOSITIONS DE LA LOI DE FINANCES POUR 2006 (N° 2005-1719 DU 30 DÉCEMBRE 2005).

(C.G.I., art. 182 A)

NOR : BUD F 06 20373J

Bureau C 1

|

PRESENTATION

L'article 76 de la loi de finances pour 2006 n° 2005-1719 du 30 décembre 2005, supprime, à compter des revenus de 2006, l'abattement de 20% dont bénéficient notamment les traitements, salaires, pensions et rentes. Le III de l'article 75 de la même loi en tire les conséquences au regard du tarif de la retenue à la source défini à l'article 182 A du code général des impôts (CGI) qui est modifié sur deux points : - les limites de tranches du barème sont, outre l'indexation effectuée dans les conditions habituelles, relevées de 25% afin de tenir compte de l'élargissement de l'assiette de la retenue à la source ; - les taux de la retenue à la source sont corrélativement diminués de 20%, qu'il s'agisse de ceux applicables dans la généralité des cas ou de ceux relatifs aux rémunérations perçues dans les départements d'Outre-Mer. La présente instruction commente ces dispositions. • |

||||

Section 1 :

Rappel des modalités de calcul de la retenue à la source prélevée sur les traitements, salaires, pensions et rentes viagères versés à des personnes qui ne sont pas réputées résidents fiscaux en France (article 182 A du CGI)

1.Conformément aux dispositions de l'article 182 A du CGI, une retenue à la source est pratiquée sur les sommes qui revêtent le caractère de traitements ou salaires rémunérant une activité professionnelle salariée exercée en France, de pensions de toute nature (retraites, pensions alimentaires...) ou de rentes viagères, lorsque ces rémunérations sont versées par un débiteur domicilié ou établi en France à des personnes qui n'y sont pas fiscalement domiciliées.

2.L'assiette de la retenue à la source est constituée par le montant net imposable, déterminé conformément aux règles applicables en matière d'impôt sur le revenu, c'est-à-dire après prise en compte de la déduction forfaitaire de 10 % pour frais professionnels 1 et de l'abattement de 20% prévu aux quatrième, cinquième et sixième alinéas du a du 5 de l'article 158 du CGI dans sa rédaction antérieure à l'adoption de l'article 76 de la loi de finances pour 2006.

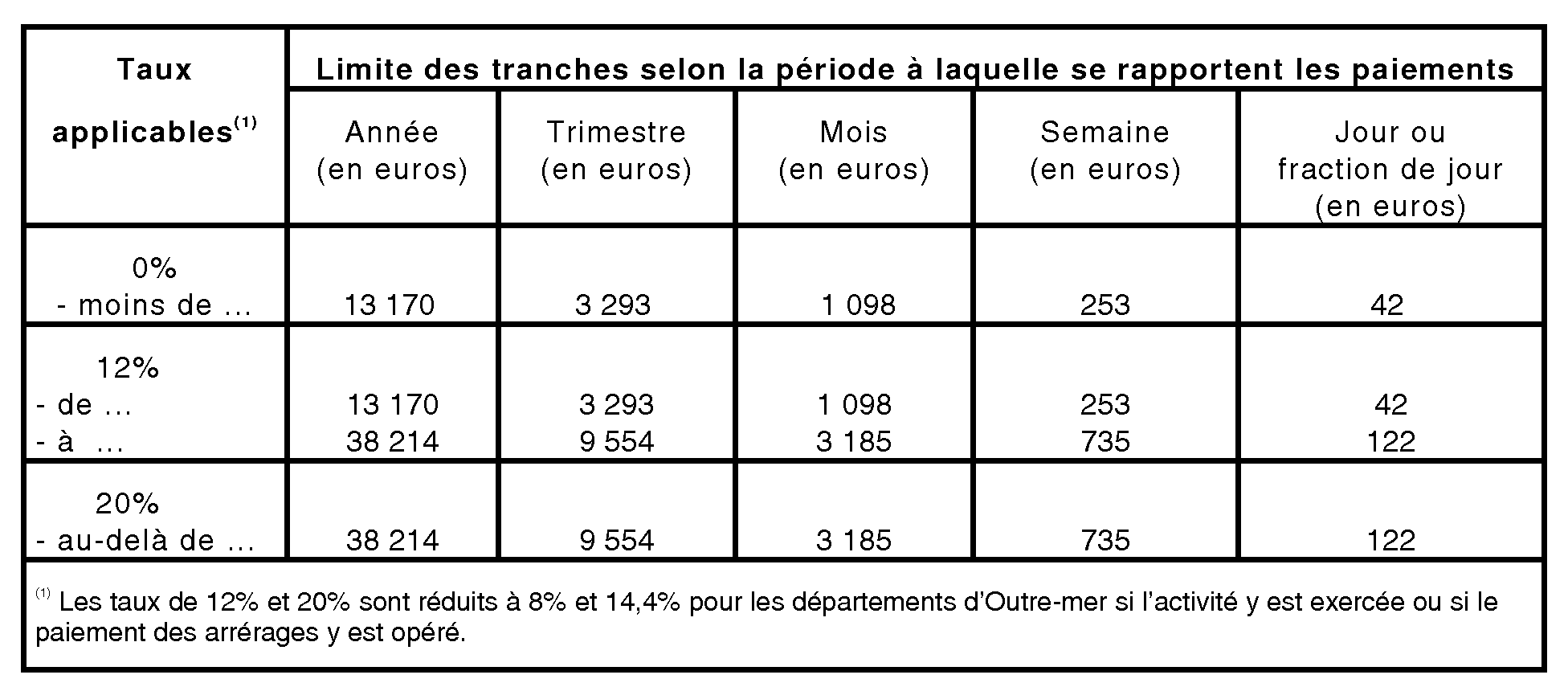

3.La retenue à la source est calculée suivant un barème à trois tranches, auxquelles correspondent les taux de 0 %, 15 % et 25 %. Les taux de 15 % et 25 % sont réduits à 10 % et 18 % dans les départements d'Outre-Mer (Guadeloupe, Martinique, Réunion et Guyane), si l'activité y est exercée ou si le paiement des arrérages y est opéré.

4.Les limites de tranches du barème sont actualisées chaque année dans la même proportion que la limite la plus proche des tranches du barème (IV de l'article 182 A du CGI).

Section 2 :

Incidences des dispositions de l'article 76 de la loi de finances pour 2006 n° 2005-1719 du 30 décembre 2005 sur les modalités de calcul de la retenue à la source définie à l'article 182 A du CGI

5.L'article 76 de la loi de finances pour 2006 supprime l'abattement d'assiette de 20 % applicable notamment aux traitements, salaires et pensions de toute nature (retraites et pensions alimentaires) déclarés spontanément, pour le calcul de l'impôt sur le revenu et en intègre les effets dans les taux du barème progressif de l'impôt qui sont tous diminués de 20 %. Corrélativement, toutes les limites des tranches du barème sont augmentées de 25 %, afin d'assurer une stricte neutralité avec la situation antérieure.

Ces dispositions qui s'appliquent pour la première fois aux revenus de 2006 emportent des incidences de même nature sur le calcul de la retenue à la source :

- les limites de tranches du barème, outre l'augmentation de 1,8 % résultant de la règle habituelle d'indexation (cf. n° 4 ), progressent également de 25 % ;

- et tous les taux sont corrélativement diminués de 20 %.

L'arrêté du 30 décembre 2005, pris en application de l'article 91 B de l'annexe II au CGI, fixe pour l'année 2006 les limites des tranches afférentes aux rémunérations annuelles ainsi que celles qui correspondent à des périodes plus courtes (trimestre, mois, semaine ou jour).

Le tarif de la retenue s'établit en conséquence comme suit :

6. EXEMPLE 1 : Un contribuable non résident perçoit en 2006 un montant trimestriel de pensions de retraite de 8 000 €.

La retenue à la source se calcule comme suit :

1. Assiette de la retenue à la source

- Montant de pensions et retraite trimestriel : 8 000 €

- Abattement de 10% : 800 €

- Base de la retenue à la source : 7 200 €.

2. Calcul de la retenue à la source

- de 0 € à 3 293 € : 0 €

- (7 200 € - 3 293 €) x 12 % : 469 €

La retenue à la source s'élève à 469 € .

7. EXEMPLE 2 : Un contribuable non résident perçoit en 2006 un montant annuel de salaires égal à 48 000 €.

La retenue à la source se calcule comme suit :

1. Assiette de la retenue à la source

- Montant des salaires : 48 000 €

- Abattement de 10% : 4 800 €

- Base de la retenue à la source : 43 200 €.

2. Calcul de la retenue à la source

- de 0 € à 13 170 € : 0 €

- (38 214 € - 13 170 €) x 12% : 3 005 €

- (43 200 € - 38 214 €) x 20% : 997 €.

La retenue à la source s'élève à 4 002 € .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Pour le calcul de la retenue à la source, il est rappelé que les frais professionnels ne sont pris en compte qu'à travers la déduction forfaitaire de 10 %. L'option éventuelle pour les frais réels n'est retenue qu'au moment de la liquidation définitive de l'impôt afférent aux revenus concernés.