B.O.I. N° 47 du 29 MARS 2007

Annexe 2

Article 2 de la loi de finances pour 2007 (n° 2006-1666 du 21 décembre 2006)

I. - Le I de l'article 197 du code général des impôts est ainsi modifié :

1° Le 1 est ainsi rédigé :

« 1. L'impôt est calculé en appliquant à la fraction de chaque part de revenu qui excède 5 614 € le taux de :

« - 5,50 % pour la fraction supérieure à 5 614 € et inférieure ou égale à 11 198 € ;

« - 14 % pour la fraction supérieure à 11 198 € et inférieure ou égale à 24 872 € ;

« - 30 % pour la fraction supérieure à 24 872 € et inférieure ou égale à 66 679 € ;

« - 40 % pour la fraction supérieure à 66 679 €. » ;

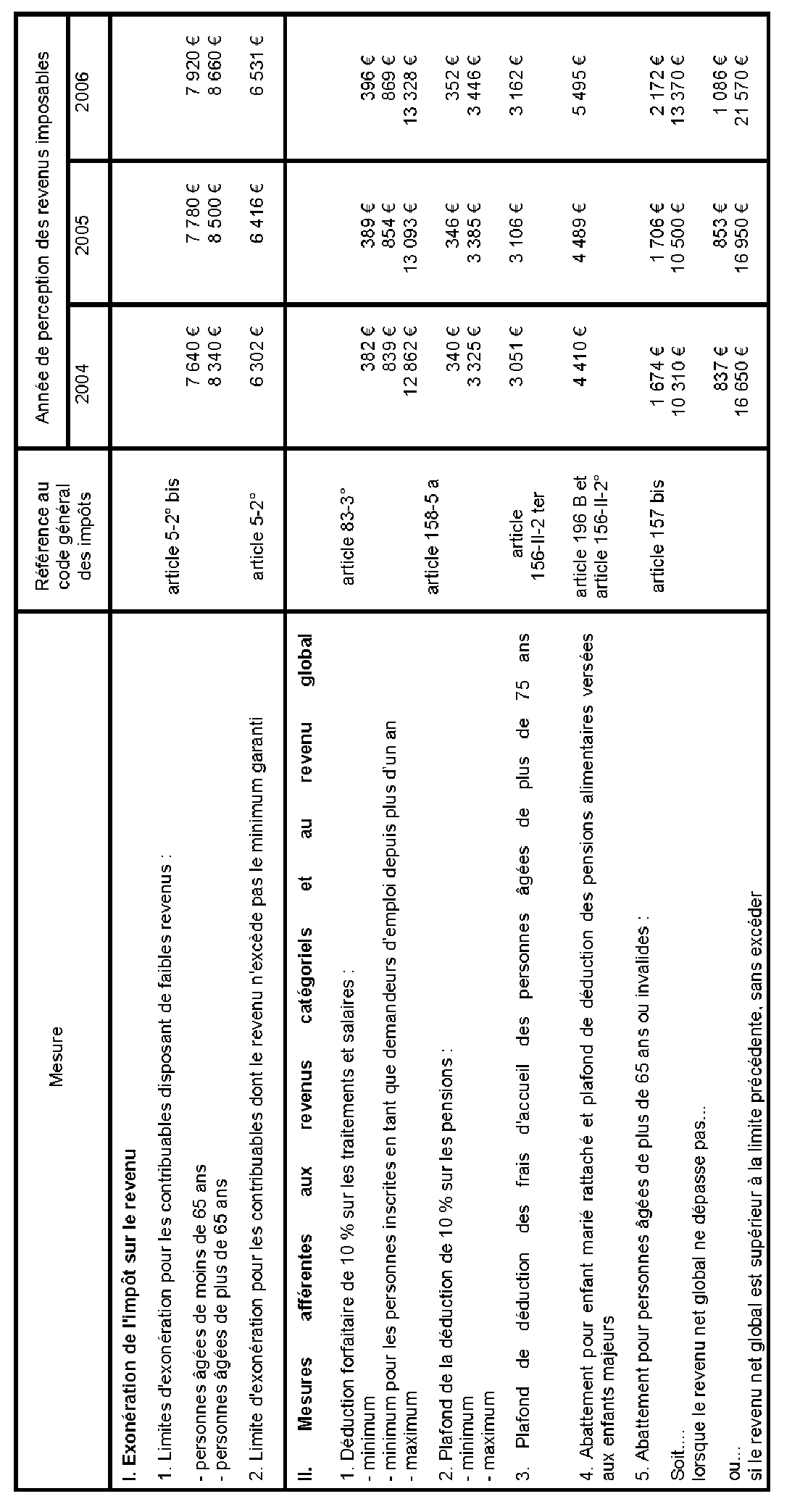

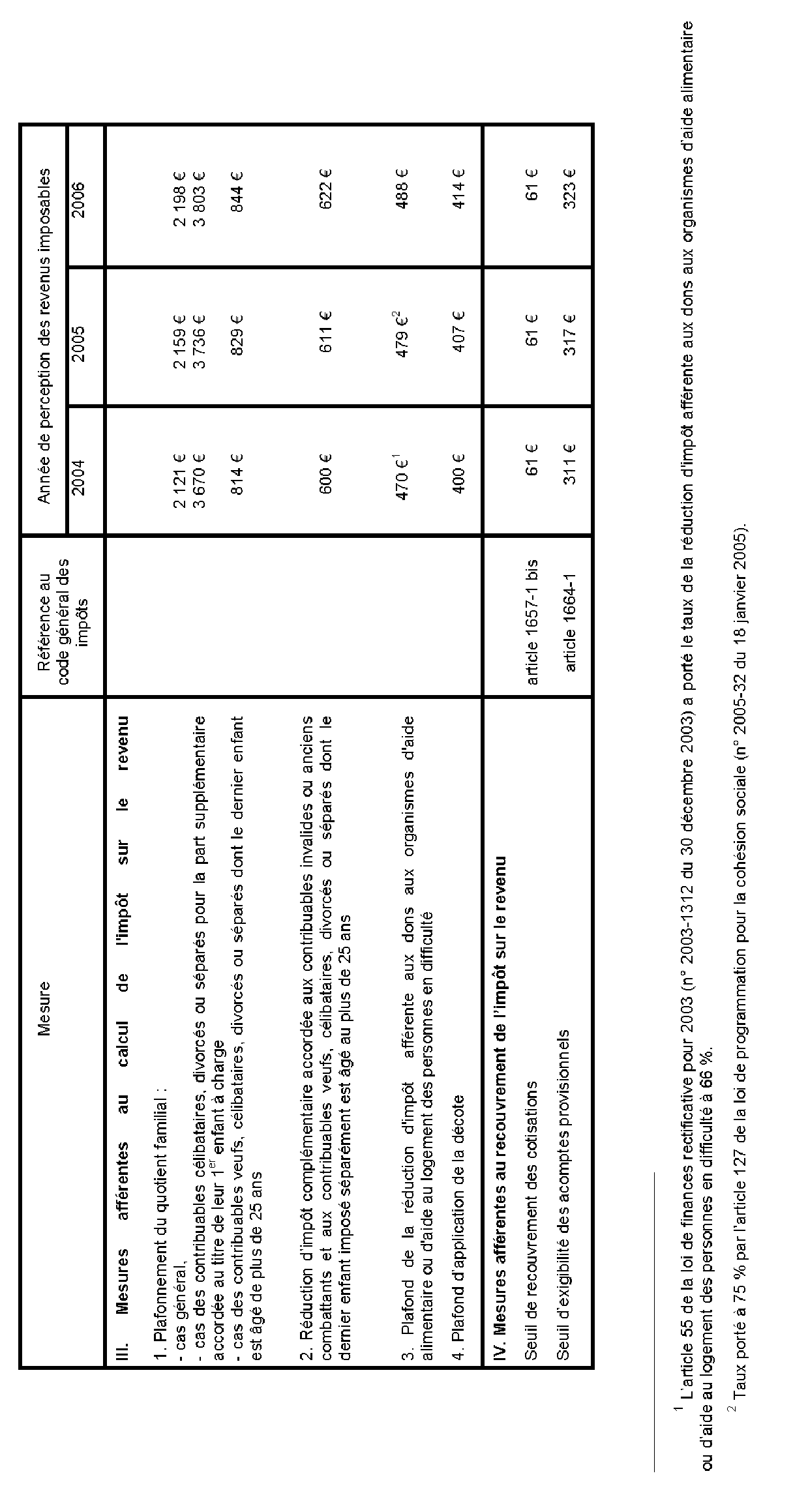

2° Dans le 2, les montants : « 2 159 € », « 3 736 € », « 829 € » et « 611 € » sont remplacés respectivement par les montants : « 2 198 € », « 3 803 € », « 844 € » et « 622 € » ;

3° Dans le 4, le montant : « 407 € » est remplacé par le montant : « 414 € ».

II. - Dans le deuxième alinéa de l'article 196 B du même code, le montant : « 5 398 € » est remplacé par le montant : « 5 495 € ».

III. - En 2007, les acomptes provisionnels ainsi que les prélèvements mensuels prévus respectivement aux articles 1664 et 1681 B du code général des impôts sont réduits au maximum de 8 % dans la limite totale de 300 €, dans des conditions fixées par décret en Conseil d'Etat.

Ces dispositions ne privent pas le contribuable de la faculté de modifier ses acomptes provisionnels ou ses prélèvements mensuels s'il estime que la totalité de ses versements après la réduction prévue au premier alinéa excède le montant de l'impôt dû.

Annexe 3

III et IV de l'article 10 de la loi de financement de la sécurité sociale pour 2007 (n° 2006-1640 du 21 décembre 2006)

III. - Le code général des impôts est ainsi modifié :

1° Dans le troisième alinéa du 1 de l'article 50-0, les taux : « 68 % » et « 45 % » sont remplacés, respectivement, par les taux : « 71 % » et « 50 % » ;

2° Dans le premier alinéa du 1 de l'article 102 ter, le taux : « 25 % » est remplacé par le taux : « 34 % ».

IV. - Les dispositions du présent article s'appliquent pour la première fois pour l'imposition des revenus et le calcul des cotisations et contributions assises sur les revenus de l'année 2006.

Annexe 4

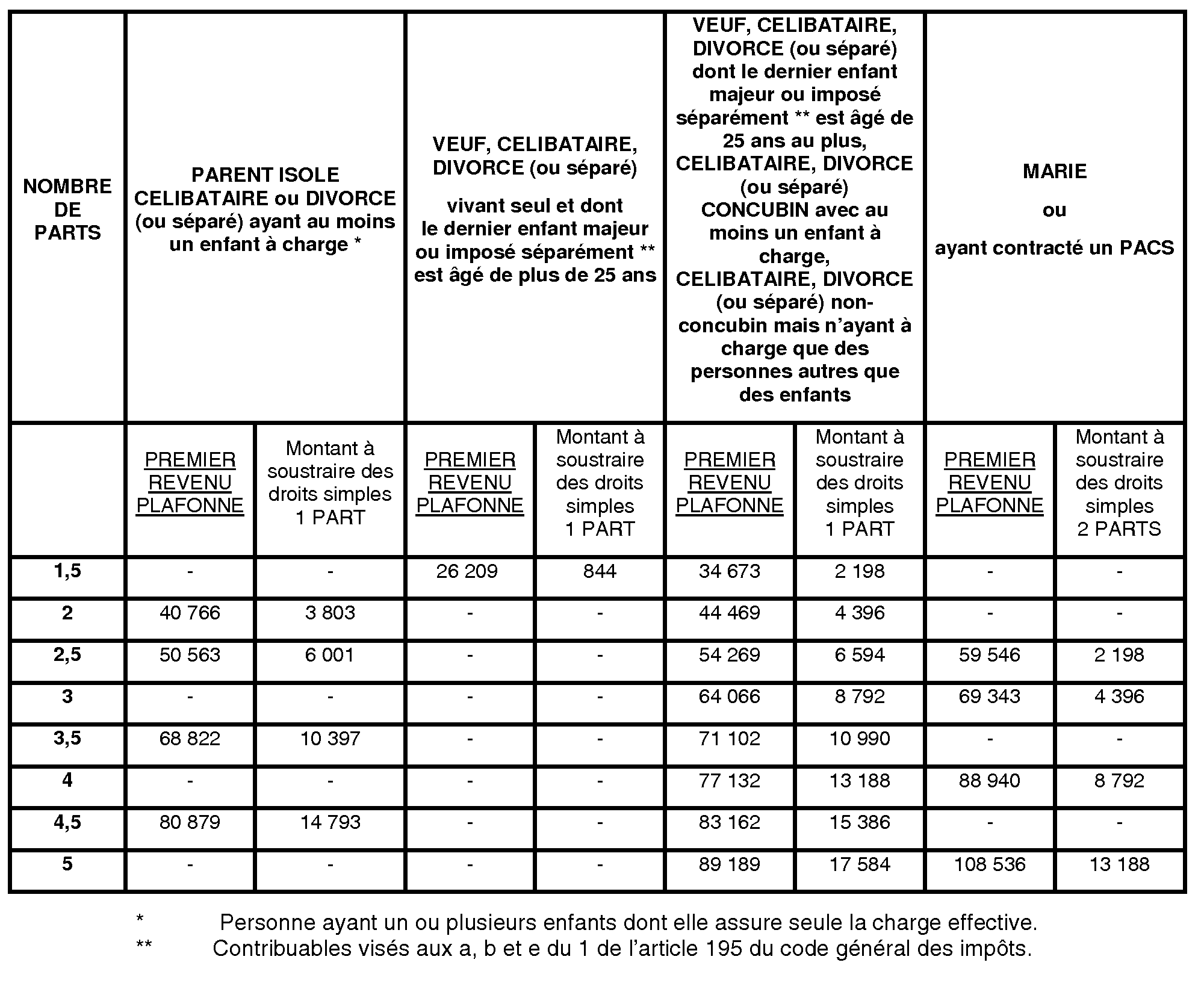

Premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial 3

Revenus 2006 - Loi de finances pour 2007

Annexe 5

Tableau des seuils et limites évoluant chaque année

1 Il est précisé que la simple cohabitation ne suffit pas à réputer qu'une personne ne vit pas seule au sens de l'application des dispositifs évoqués aux n° 60 et 62 . Pour plus de précisions sur l'appréciation de la notion « vivre seul », il y a lieu de se reporter à l'instruction du 1 er février 2005 publiée au bulletin officiel des impôts sous la référence 5 B-7-05 .

2 Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels

3 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire (§ 64à 68 ), ni de la présence d'enfant à charge en résidence alternée