B.O.I. N° 25 DU 2 MARS 2012

BULLETIN OFFICIEL DES IMPÔTS

5 B-8-12

N° 25 DU 2 MARS 2012

INSTRUCTION DU 21 FEVRIER 2012

IMPOT SUR LE REVENU. MODALITÉS D'IMPOSITION DES COUPLES QUI SE CONSTITUENT (MARIAGE OU CONCLUSION D'UN PACS) OU QUI SE SEPARENT (DISSOLUTION D'UN PACS, SEPARATION, DIVORCE).

(C.G.I., art. 6, 7 et 196 bis)

NOR : ECE L 12 20449 J

Bureau C 1

|

PRESENTATION

Jusqu'à l'imposition des revenus de l'année 2010, les contribuables étaient tenus de souscrire plusieurs déclarations au titre de l'année du changement de leur situation familiale (mariage, conclusion ou dissolution d'un pacte civil de solidarité, séparation ou divorce). L'article 95 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 simplifie les modalités d'imposition des couples qui se constituent ou qui se séparent au cours de l'année d'imposition en substituant aux impositions multiples une imposition unique des intéressés, commune ou séparée selon les cas, pour l'ensemble de leurs revenus de l'année. Les règles d'imposition en cas de décès en cours d'année de l'un des époux ou partenaires d'un pacte civil de solidarité sont toutefois inchangées. Un décret à paraître précise les modalités d'application de ce nouveau dispositif. La présente instruction commente ces dispositions applicables à compter de l'imposition des revenus de l'année 2011. • |

||||

|

INTRODUCTION

1.Jusqu'à l'imposition des revenus de l'année 2010, les contribuables étaient tenus de souscrire plusieurs déclarations à l'impôt sur le revenu au titre de l'année du changement de leur situation familiale (mariage, conclusion ou dissolution d'un pacte civil de solidarité, séparation ou divorce).

2.L'article 95 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 simplifie les modalités d'imposition des couples qui se constituent ou qui se séparent au cours de l'année d'imposition en substituant aux impositions multiples une imposition unique des intéressés, commune ou séparée selon les cas, pour l'ensemble de leurs revenus de l'année.

3.Un décret à paraître, figurant à l'annexe III, précise les modalités d'application de ce nouveau dispositif.

4.La présente instruction commente ces dispositions applicables à compter de l'imposition des revenus de l'année 2011.

Pour un tableau synoptique des conséquences de la suppression des cas d'impositions multiples prévue par l'article 95 de la loi de finances pour 2011, voir l'annexe IV

5.Les règles d'imposition en cas de décès en cours d'année de l'un des époux ou partenaires d'un pacte civil de solidarité (PACS) sont inchangées.

Dans cette situation, les impositions multiples sont maintenues :

- la première au nom du couple pour la période comprise entre le 1 er janvier et la date du décès ;

- la seconde au nom du conjoint survivant pour la période comprise entre la date du décès et le 31 décembre de l'année.

L'article 53 de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 allège les modalités déclaratives à l'impôt sur le revenu des ayants droits du défunt, au titre de l'année du décès, sans modifier les modalités d'imposition.

Pour plus de précisions, voir l'instruction administrative à paraître dans la série 5 B

Sauf précision contraire, les articles cités dans la présente instruction sont ceux du code général des impôts et de ses annexes.

CHAPITRE 1 :

MODALITES D'IMPOSITION A L'IMPOT SUR LE REVENU DES COUPLES QUI SE CONSTITUENT : MARIAGE OU CONCLUSION D'UN PACS

Section 1 :

Rappel des règles applicables jusqu'à l'imposition des revenus de l'année 2010

A. IMPOSITIONS ETABLIES

6. Principe général des impositions multiples . L'année du mariage ou de la conclusion du PACS, trois impositions sont établies :

- deux au titre de la période antérieure au mariage ou à la conclusion du PACS où chacun des futurs époux ou partenaires est imposé distinctement sur les revenus dont il a disposé jusqu'à cette date ;

- une au titre de la période postérieure au mariage ou à la conclusion du PACS où les époux ou partenaires font l'objet d'une imposition commune.

Pour plus de précisions, se reporter à la DB 5 B 121

7. Situation des personnes liées par un PACS qui se marient entre elles . La dissolution du PACS découlant du mariage est sans incidence sur les modalités d'imposition des intéressés. L'année du mariage, ces derniers font l'objet d'une imposition commune unique, sans qu'il y ait lieu de distinguer selon la date de perception des revenus.

Lorsque le mariage intervient au cours de l'année civile de la dissolution du PACS ou de l'année suivante, les contribuables font l'objet d'une imposition commune au titre de l'année de sa dissolution et de celle du mariage.

Pour plus de précisions, voir l'instruction administrative du 14 octobre 2005 parue sous la référence 5 B-28-05

B. ASSIETTE DES IMPOSITIONS

8.La répartition des revenus entre les différentes périodes d'imposition décrites au n° 6 s'effectue en fonction de la date de mise à disposition de ces revenus.

La répartition des charges déductibles du revenu global et de celles donnant lieu à réduction d'impôt ou crédit d'impôt s'effectue en fonction de leur date de paiement.

Pour plus de précisions, voir la DB 5 B 214

C. QUOTIENT FAMILIAL APPLICABLE

9. Périodes d'imposition distincte (période précédant le mariage ou la conclusion du PACS) . Les impositions sont établies en tenant compte de la situation de célibataire ou assimilé et des charges de famille existant au 1 er janvier, ou au jour précédant le mariage ou la conclusion du Pacs si les charges de famille ont augmenté au cours de la période d'imposition distincte.

10. Période d'imposition commune (période postérieure au mariage ou à la conclusion du PACS) . L'imposition est établie en tenant compte de la situation de marié ou de pacsé et des charges de famille existant à la date du mariage ou de la conclusion du Pacs, ou au 31 décembre lorsque celles-ci ont augmenté depuis le mariage.

Pour plus de précisions, voir la DB 5 B 3132

Section 2 :

Nouvelles règles applicables à compter de l'imposition des revenus de l'année 2011

11.Les cas d'impositions multiples l'année du changement de situation familiale sont supprimés. Désormais, les époux ou les partenaires sont, en principe, imposés conjointement l'année du mariage ou de la conclusion du PACS. Ils peuvent toutefois opter pour l'imposition distincte de leurs revenus de l'année concernée.

A. PRINCIPE DE L'IMPOSITION COMMUNE DES EPOUX OU DES PARTENAIRES

12. Principe général . Les personnes mariées et les partenaires liés par un PACS sont soumis à une imposition commune de leurs revenus pour l'année entière au cours de laquelle elles se sont mariées ou liées par un PACS.

Toutefois, en cas de mariage ou de conclusion d'un PACS par un conjoint survivant l'année même du décès du conjoint ou du partenaire, deux impositions sont établies conformément aux dispositions combinées du 5 et du 8 de l'article 6 :

- une première imposition commune au nom du conjoint décédé et du conjoint survivant comprenant l'ensemble de leurs revenus et, éventuellement, ceux des enfants ou personnes à charge, pour la période allant du 1 er janvier à la date du décès ;

- une seconde imposition commune au nom du conjoint survivant et de son nouvel époux ou partenaire comprenant l'ensemble des revenus dont a disposé ce dernier au titre de l'année du mariage et les revenus dont a disposé le conjoint survivant pour la période postérieure au décès, sauf option pour l'imposition distincte (voir n° 14 ).

13. Conséquences de l'imposition commune . Le tableau figurant en annexe V retrace de manière synthétique les principales conséquences de l'imposition commune pour les contribuables qui se sont mariés ou ont conclu un PACS, tant au regard de l'assiette de l'impôt sur le revenu que de sa liquidation et de son paiement.

B. OPTION POUR L'IMPOSITION DISTINCTE DES EPOUX OU DES PARTENAIRES

14.Les époux ou partenaires peuvent opter, l'année du mariage ou de la conclusion du PACS, pour l'imposition distincte de leurs revenus de l'année.

Le tableau figurant en annexe V expose les principales conséquences de l'option pour l'imposition distincte des revenus des contribuables qui se sont mariés ou ont conclu un PACS, tant au regard de l'assiette de l'impôt sur le revenu que de sa liquidation, de son contrôle et de son paiement.

Toutefois, en cas de mariage ou de conclusion d'un PACS par un conjoint survivant l'année même du décès du conjoint ou du partenaire et d'option pour l'imposition distincte, trois impositions sont établies, conformément aux dispositions combinées du 5 et du 8 de l'article 6 :

- une première imposition commune au nom du conjoint décédé et du conjoint survivant comprenant l'ensemble de leurs revenus et, éventuellement, ceux des enfants ou personnes à charge, pour la période allant du 1 er janvier à la date du décès ;

- une seconde imposition séparée au nom du conjoint survivant comprenant les revenus dont il a disposé pour la période postérieure au décès.

- une troisième imposition séparée du nouvel époux ou partenaire comprenant les revenus dont il a disposé au titre de l'année d'imposition.

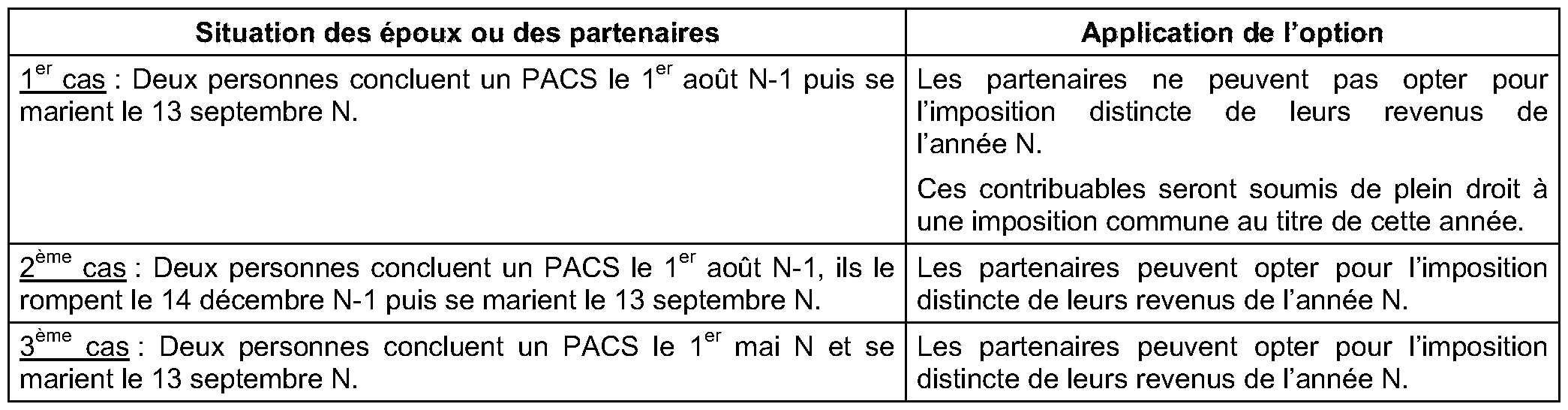

1. Mariage de personnes liées par un PACS

15.Le bénéfice de l'option n'est pas ouvert aux partenaires liés par un PACS conclu au titre d'une année antérieure ni aux enfants mariés qui demandent leur rattachement au foyer d'un des parents.

Ainsi, lorsque le PACS, conclu au titre d'une année antérieure, prend fin par le mariage des partenaires entre eux, ces contribuables ne peuvent pas opter, au titre de l'année de leur mariage, pour l'imposition distincte des revenus dont ils ont disposé.

16. Cas de maintien du bénéfice de l'option . Les personnes qui se marient au cours de la même année que celle de la conclusion du PACS peuvent opter pour l'imposition distincte.

Il en est de même des personnes liées par un PACS au titre d'une année antérieure, dont le PACS a été dissous, et qui se marient ultérieurement.

17. Exemples .