SOUS-SECTION 2 SITUATION ET CHARGES DE FAMILLE EN CAS DE MARIAGE, DE SÉPARATION OU DE DIVORCE EN COURS D'ANNÉE

SOUS-SECTION 2

Situation et charges de famille en cas de mariage,

de séparation ou de divorce en cours d'année

1Depuis l'imposition des revenus de l'année 1983, le mariage et le divorce entraînent les mêmes conséquences pour chacun des époux au regard de leur situation fiscale.

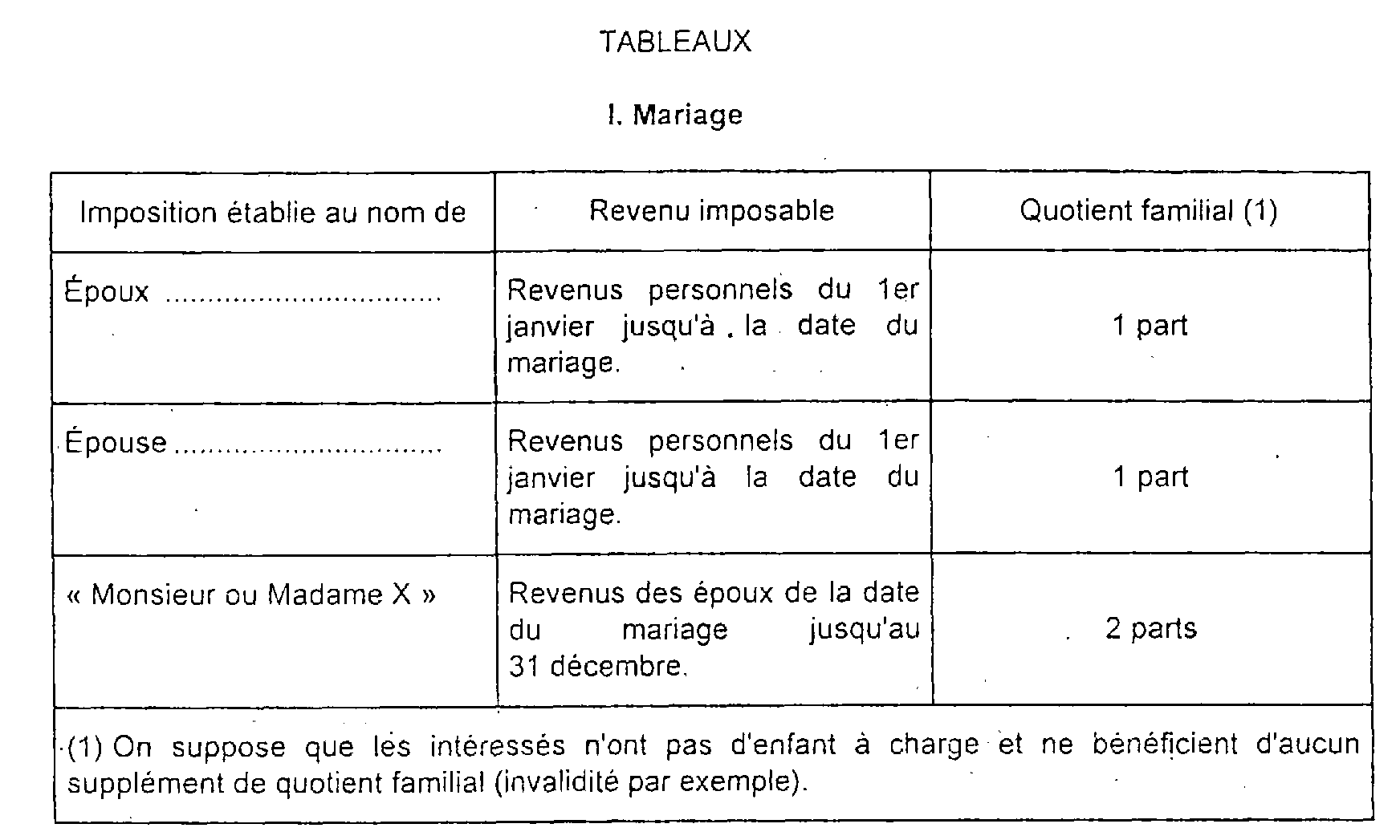

A. MARIAGE AU COURS DE L'ANNÉE D'IMPOSITION

2 Depuis l'imposition des revenus de l'année 1983, les époux sont imposables, en cas de mariage en cours d'année, selon les dispositions combinées des articles 6-1 et 6-5 du CGI :

- le futur époux est imposé personnellement à raison des revenus dont il a disposé pendant la période du 1er janvier 1 à la date du mariage ;

- la future épouse est également soumise personnellement à l'impôt à raison de ses propres revenus pour la période du 1er janvier 1 à la date du mariage ;

- enfin, les époux sont imposés conjointement (imposition établie au nom de l'époux, précédé de la mention « Monsieur ou Madame ») pour l'ensemble des revenus dont ils ont disposé de la date de leur mariage jusqu'au 31 décembre 2 .

Bien entendu, les intéressés doivent, le cas échéant, ajouter à leurs propres revenus ceux des enfants ou des personnes à leur charge.

Conformément aux dispositions de l'article 196 bis du CGI, la situation et les charges de famille à retenir pour l'établissement de l'impôt dû l'année du mariage sont les suivantes :

3 1° Période d'imposition distincte. Il s'agit de la période précèdant le mariage.

La situation et les charges de famille à considérer sont celles existant au début de cette période, c'est-à-dire au 1er janvier de l'année du mariage. Mais il leur est substitué celles existant à la fin de la période d'imposition distincte si elles sont plus favorables.

Par suite, le nombre de parts à retenir pour le calcul de l'impôt dû par chacun des futurs époux, pour leur imposition personnelle de l'année du mariage, est en principe égal à 1 si les intéressés n'ont pas d'enfant ou de personne à leur charge, ni au 1er janvier, ni à la date du mariage.

Si, à cette dernière date, les intéressés ont eu un ou plusieurs enfants nés depuis le 1er janvier de l'année du mariage, ou d'autres personnes à leur charge, leur nombre de parts est augmenté à due concurrence en fonction de leurs charges de famille à la date du mariage.

4 2° Période d'imposition commune. Il s'agit de la fraction d'année civile postérieure au mariage.

Il est tenu compte de la situation et des charges de famille existant au début de la période d'imposition commune ou à la fin de cette période si les charges ont augmenté en cours d'année.

Par suite, le nombre de parts à retenir est de deux si les époux n'ont pas d'enfant ou de personne à leur charge. Ce nombre de parts est majoré en fonction des charges de famille existant soit à la date du mariage, soit à la fin de la période d'imposition commune, c'est-à-dire, dans la plupart des cas, le 31 décembre.

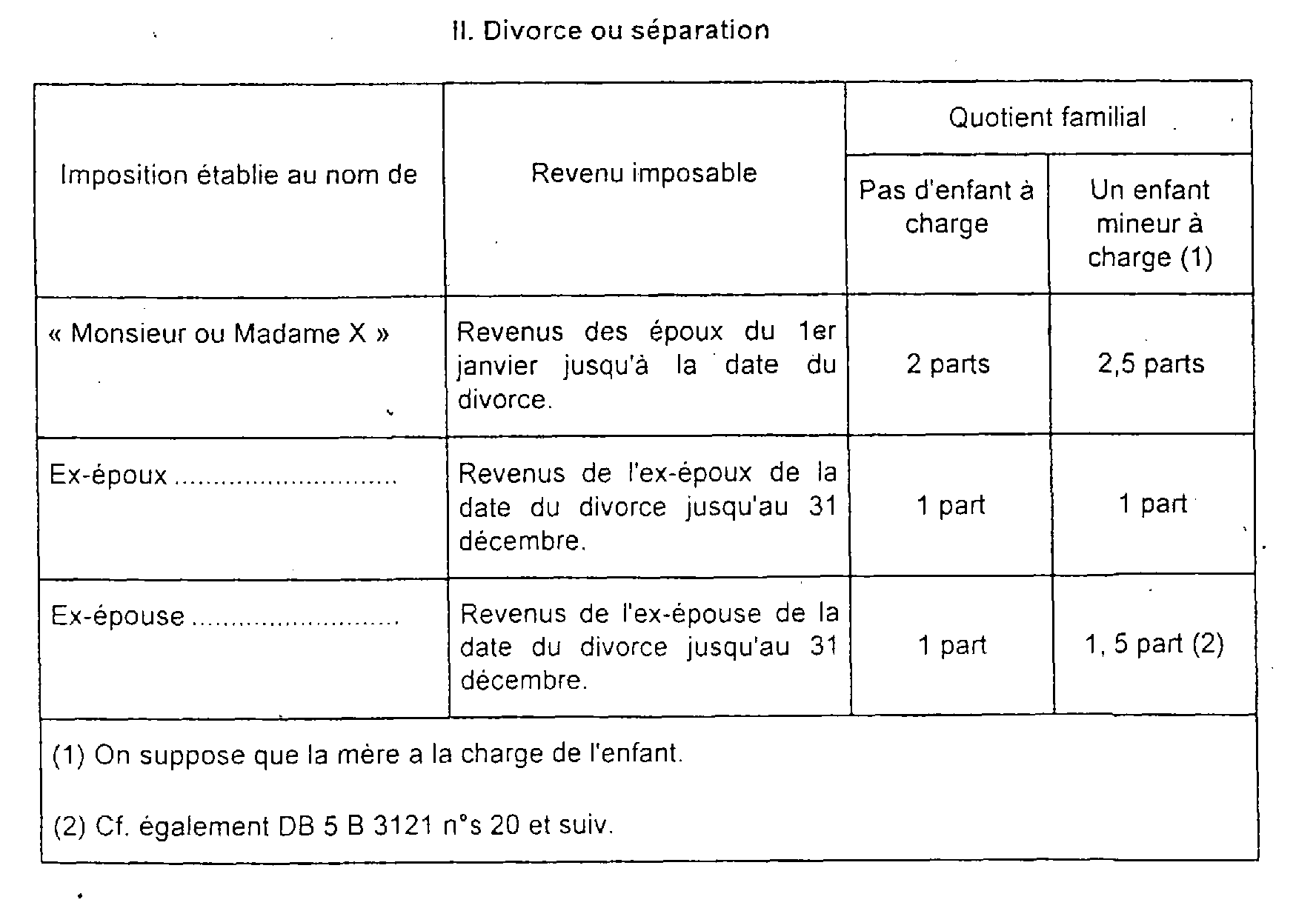

B. SÉPARATION DES ÉPOUX OU DIVORCE AU COURS DE L'ANNÉE D'IMPOSITION

5Depuis l'imposition des revenus de l'année 1983, les époux séparés ou divorcés en cours d'année sont imposables conformément aux dispositions combinées des articles 6-1 et 6-4 du CGI :

- les époux sont soumis à une imposition commune, établie au nom du mari précèdé de la mention « Monsieur ou Madame », à raison des revenus dont ils ont disposé l'un et l'autre, y compris les revenus des enfants et personnes à charge, pendant la période du 1er janvier jusqu'à la date du divorce ou de la séparation ;

- par ailleurs, chacun des ex-époux est soumis à une imposition personnelle à raison de ses revenus propres (y compris les revenus des enfants et personnes à charge) réalisés de la date du divorce ou de la séparation jusqu'au 31 décembre.

Par application des dispositions de l'article 196 bis du CGI, la situation et les charges à retenir sont les suivantes :

61° Période d'imposition commune . Il s'agit de la fraction d'année civile précédant la séparation ou le divorce.

Il convient de considérer la situation et les charges de famille au 1er janvier. Toutefois, il est tenu compte des charges de famille à la date du divorce ou de la séparation si elles ont augmenté au cours de la période d'imposition commune. Ainsi, le nombre de parts est égal à deux si les époux n'ont pas d'enfant ou de personne à leur charge. Ce nombre de parts est majoré en fonction des charges de famille existant au 1er janvier ou à la date du divorce ou de la séparation.

72° Période d'imposition distincte . Il s'agit de la période qui suit le divorce ou la séparation.

La situation et les charges de famille à retenir sont celles existant au début de la période d'imposition distincte ou celles de la fin de cette même période si elles sont plus favorables. Le nombre de parts à retenir est de 1 si les ex-époux n'ont pas de charges de famille. Ce nombre de parts est majoré en fonction des charges de famille existant soit à la date du divorce ou de la séparation, soit au 31 décembre si elles sont plus élevées.

La situation et les charges de famille à retenir sont déterminées suivant ces mêmes règles si les époux se sont séparés au cours de l'année de leur mariage : le cas échéant, les époux peuvent ainsi faire l'objet de cinq impositions au cours de ladite année.

Les tableaux ci-après indiquent le quotient familial à retenir en cas de changement intervenu en cours d'année dans la situation matrimoniale des époux.

1 Ou exceptionnellement, de la date du divorce ou du veuvage, si cet événement est antérieur au remariage et situé au cours de la même année.

2 Ou exceptionnellement, jusqu'à la date d'une séparation ou d'un décès postérieur au mariage et situé au cours de la même année.