B.O.I. N° 22 du 8 FEVRIER 2007

BULLETIN OFFICIEL DES IMPÔTS

5 D-1-07

N° 22 du 8 FEVRIER 2007

IMPÔT SUR LE REVENU. REVENUS FONCIERS. DEDUCTIONS SPECIFIQUES DE 26 %, 30 %, 45 % ET DE 46 %.

DEDUCTION AU TITRE DE L'AMORTISSEMENT. ACTUALISATION DES PLAFONDS DE LOYER ET DE RESSOURCES

DES LOCATAIRES.

(C.G.I., art. 31-I-1° g, h, j, l et m)

NOR : BUD F 07 20492J

Bureau C 2

1.Pour l'application de la déduction du revenu imposable à l'impôt sur le revenu au titre de l'amortissement prévue au g du 1° du I de l'article 31 du code général des impôts (CGI) (dispositif « Besson-neuf ») ainsi que pour l'application de la déduction spécifique de 26 % (dispositif « Besson-ancien ») et de 46 % (dispositif « Lienemann ») 1 prévues au j du 1° du I du même article, des plafonds de loyer et de ressources du locataire et du sous-locataire sont prévus et révisés chaque année conformément aux dispositions des articles 2 duodecies, 2 duodecies A et 2 terdecies de l'annexe III au CGI.

Pour l'application du dispositif « Robien » prévu au h du 1° du I de l'article 31 du CGI, des plafonds de loyer sont prévus et révisés chaque année conformément aux dispositions de l'article 2 terdecies A de l'annexe III au CGI (dispositif « Robien-classique ») et de l'article 2 terdecies B de l'annexe III au même code (dispositif « Robien-recentré »). Aucune condition tenant aux ressources du locataire n'est exigée.

Pour l'application du dispositif « Borloo-neuf » prévu au l du 1° du I de l'article 31 du CGI, des plafonds de loyer et de ressources du locataire et du sous-locataire sont prévus et révisés chaque année conformément aux dispositions de l'article 2 terdecies C de l'annexe III au même code.

Pour l'application du dispositif « Borloo-ancien » prévu au m du 1° du I de l'article 31 du CGI, des plafonds de loyer et de ressources sont prévus et révisés chaque année conformément aux dispositions prévues pour le dispositif « Besson-ancien » (déduction spécifique de 30 %) et à celles qui sont précisées par la circulaire annuelle du ministère en charge du logement (déduction spécifique de 45 %). S'agissant de ces plafonds réglementaires de loyer et de ressources du locataire, il est précisé que l'Agence nationale de l'habitat (ANAH) peut fixer des montants conventionnels inférieurs qui s'imposent au bailleur signataire de la convention.

2.Pour le bénéfice de ces dispositifs, de nouvelles modalités de révision des plafonds de loyers en fonction de l'indice de référence des loyers sont prévues à l'article 2 duodecies de l'annexe III au code général des impôts.

3.Pour le bénéfice des dispositifs « Besson-neuf », « Besson-ancien », « Borloo-ancien », « Lienemann » et « Borloo-neuf », de nouvelles conditions d'appréciation des plafonds de ressources du locataire et du sous-locataire sont applicables. Dans les tableaux prévus aux articles 2 duodecies, 2 duodecies A et 2 terdecies C de l'annexe III au CGI, les plafonds de ressources sont désormais appréciés en fonction de la situation de l'ensemble des couples, y compris de celle des couples vivant en concubinage.

Sur les modalités d'appréciation des plafonds de ressources des locataires, il convient de se reporter aux précisions apportées aux n os 70. et s. de l'instruction administrative du 2 novembre 2006 publiée au bulletin officiel des impôts (BOI) sous la référence 5 D-4-06 , telles que rappelées au n°16. de la présente instruction.

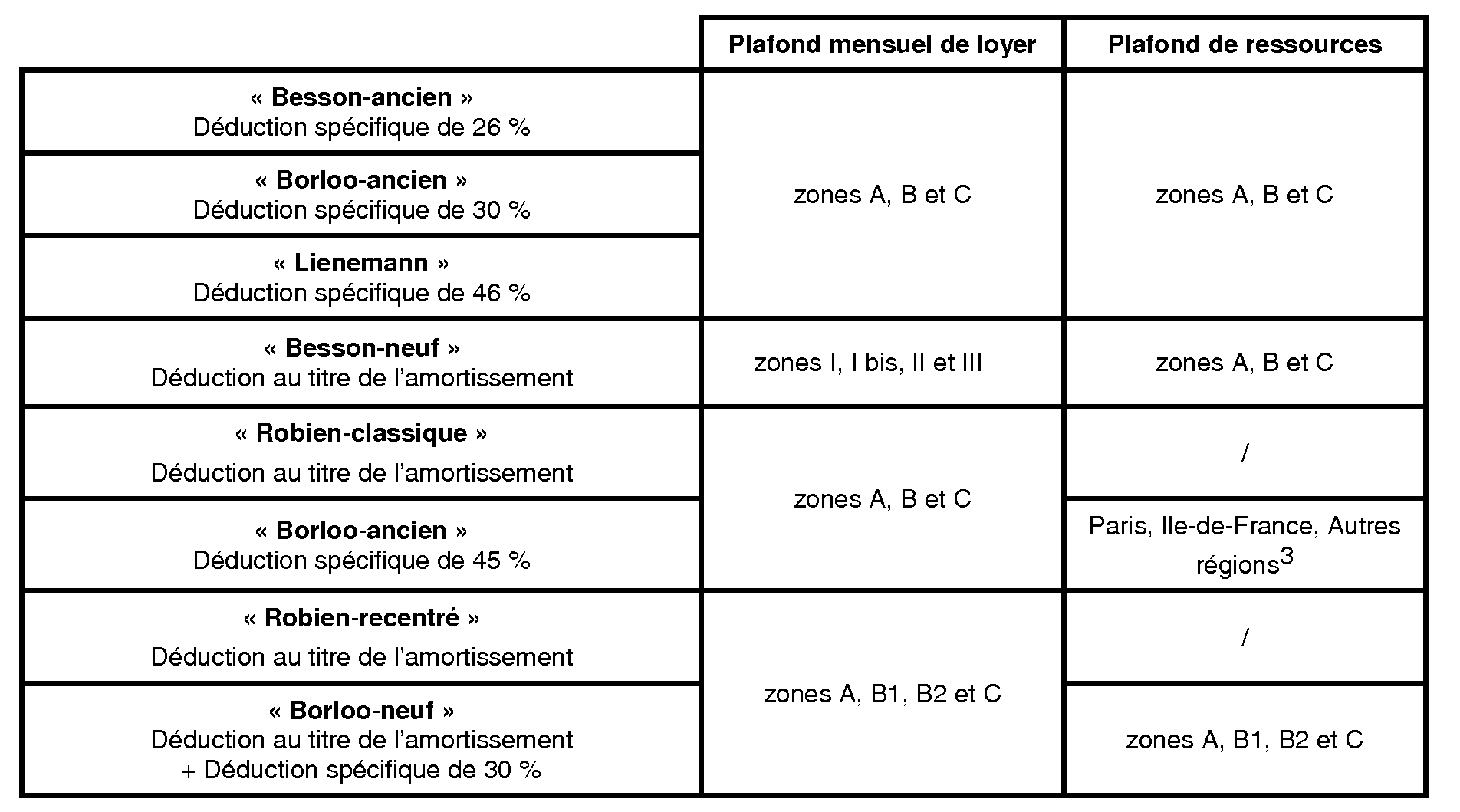

4.Le tableau suivant précise le zonage 2 applicable aux différents dispositifs d'encouragement à l'investissement immobilier locatif : 3

5.Il est rappelé que l'article 109 de la loi n° 2005-32 du 18 janvier 2005 de programmation pour la cohésion sociale a supprimé le dispositif « Lienemann » à compter du 1 er janvier 2005. Dès lors, les contribuables qui se sont engagés entre le 1 er janvier 2002 et le 31 décembre 2004 à louer le logement pendant trois ans peuvent bénéficier de ce dispositif jusqu'à l'expiration de la période triennale en cours au 1 er janvier 2005. Cet engagement n'est pas susceptible d'être reconduit à l'issue de celle-ci.

6.Il est également rappelé que l'article 39 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement met fin à la possibilité pour les bailleurs de bénéficier pour la première fois du dispositif « Besson ancien » pour les baux conclus à compter du 1 er octobre 2006.

Ainsi, les baux qui sont conclus après le 30 septembre 2006 ne peuvent pas bénéficier du dispositif prévu au premier alinéa du j du 1° du I de l'article 31 du CGI (dispositif « Besson-ancien »). Ce dispositif reste toutefois applicable après le 1 er octobre 2006 aux baux conclus avant cette date et il demeure possible de le proroger dans les conditions décrites dans l'instruction administrative du 31 août 1999, publiée au BOI sous la référence 5 D-4-99, n° 92 .

A. PLAFONDS MENSUELS DE LOYERS

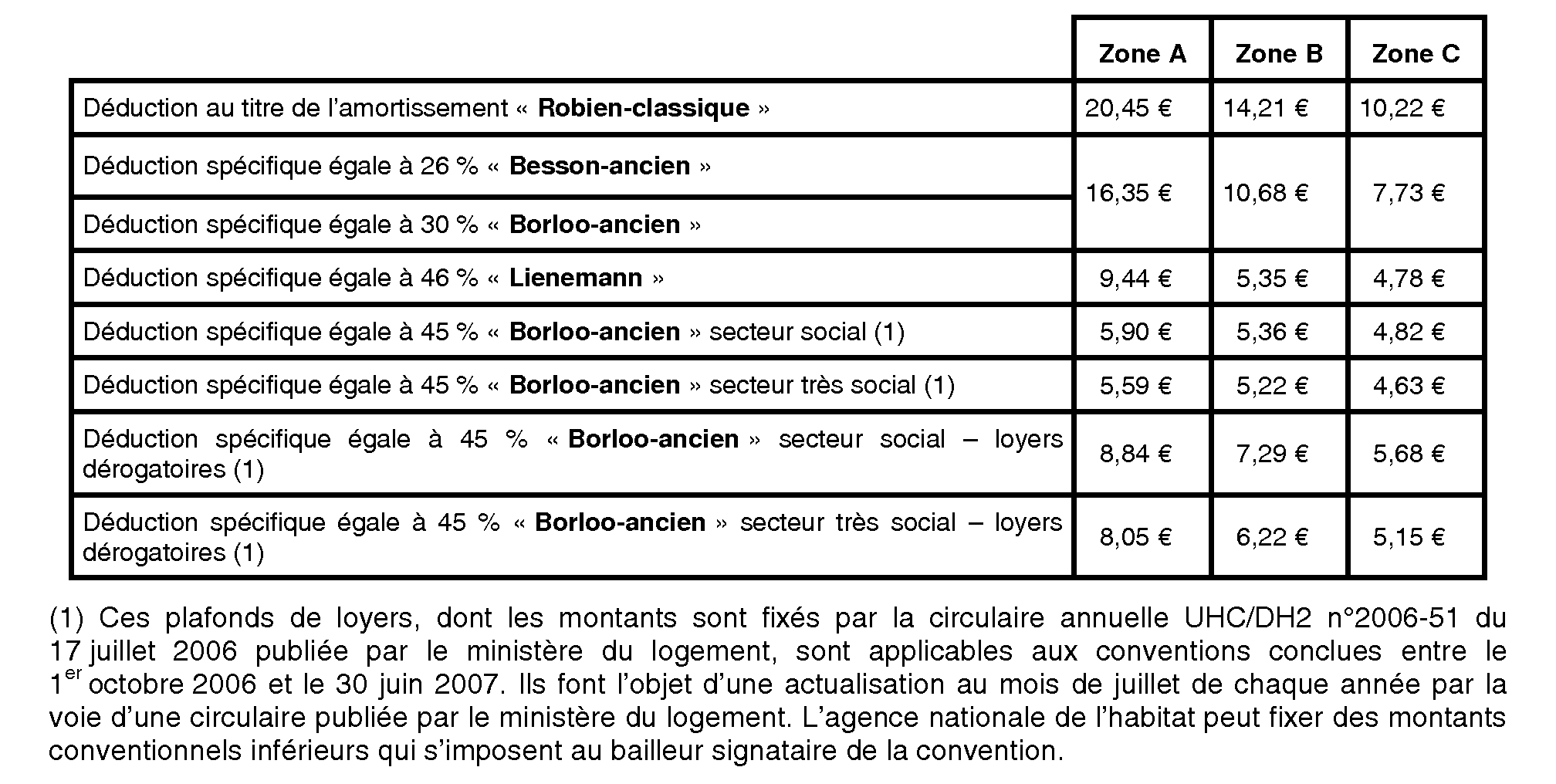

1. Dispositifs « Besson-ancien », « Borloo-ancien », « Lienemann » et « Robien-classique »

7.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2007 à :

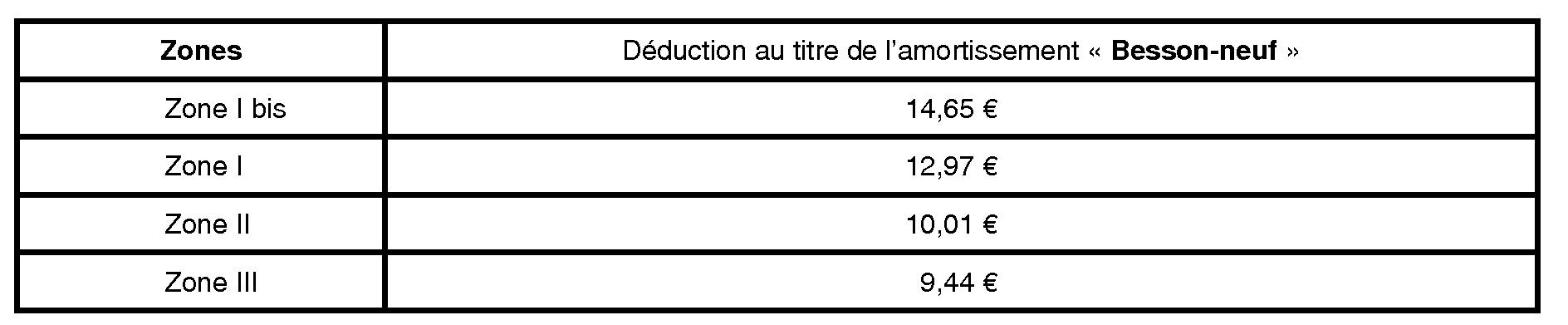

2. Dispositif « Besson-neuf »

8.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2007 à :

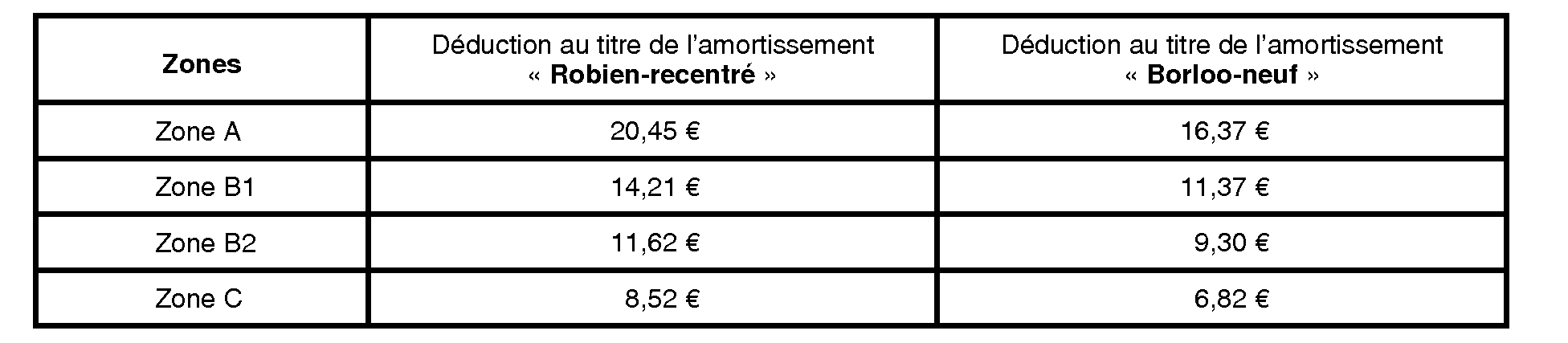

3. Dispositif « Robien-recentré » et « Borloo-neuf »

9.Les plafonds mensuels de loyers par mètre carré, charges non comprises, sont fixés pour 2007 à :

B. PLAFONDS DE RESSOURCES

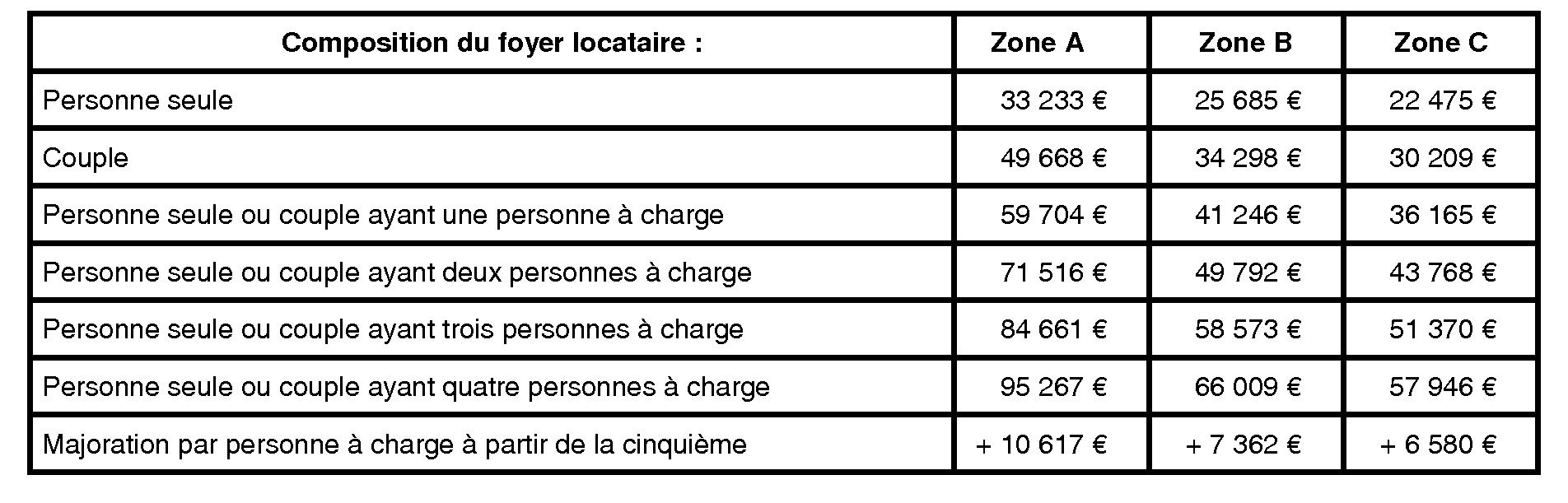

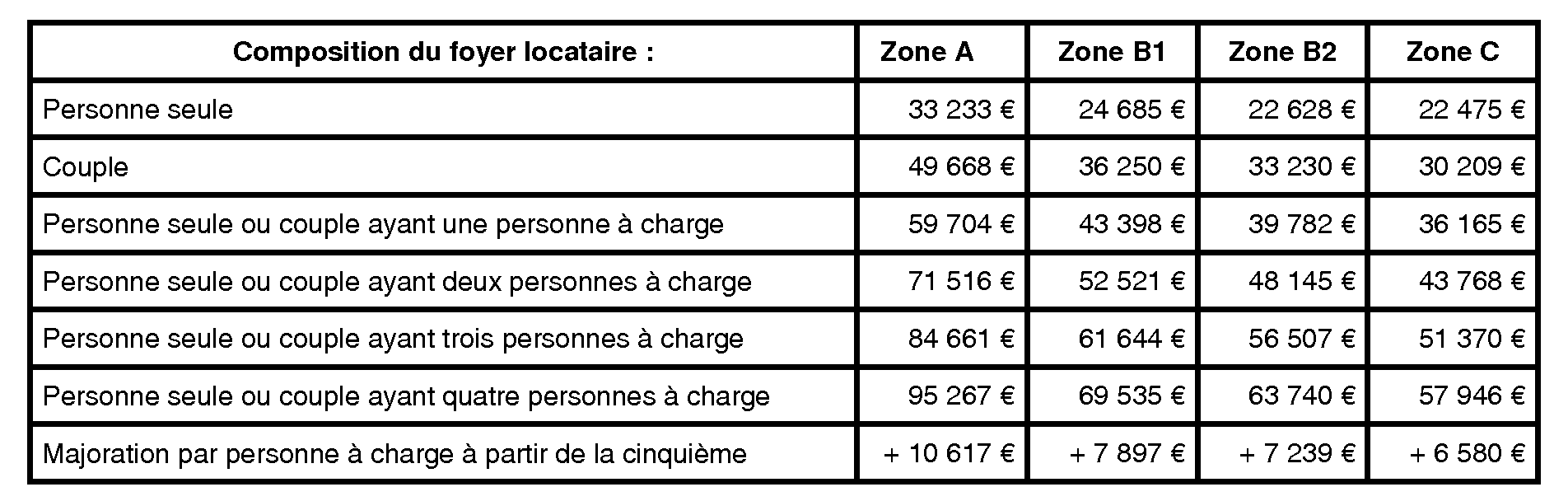

1. Dispositifs « Besson-ancien », « Besson-neuf » et « Borloo-ancien » (déduction spécifique 30 %)

10.Pour les baux reconduits ou renouvelés en 2007 dans le cadre des dispositifs « Besson-ancien » ou « Besson-neuf », et pour les baux conclus en 2007 pour le dispositif « Borloo-ancien », les plafonds annuels de ressources sont les suivants :

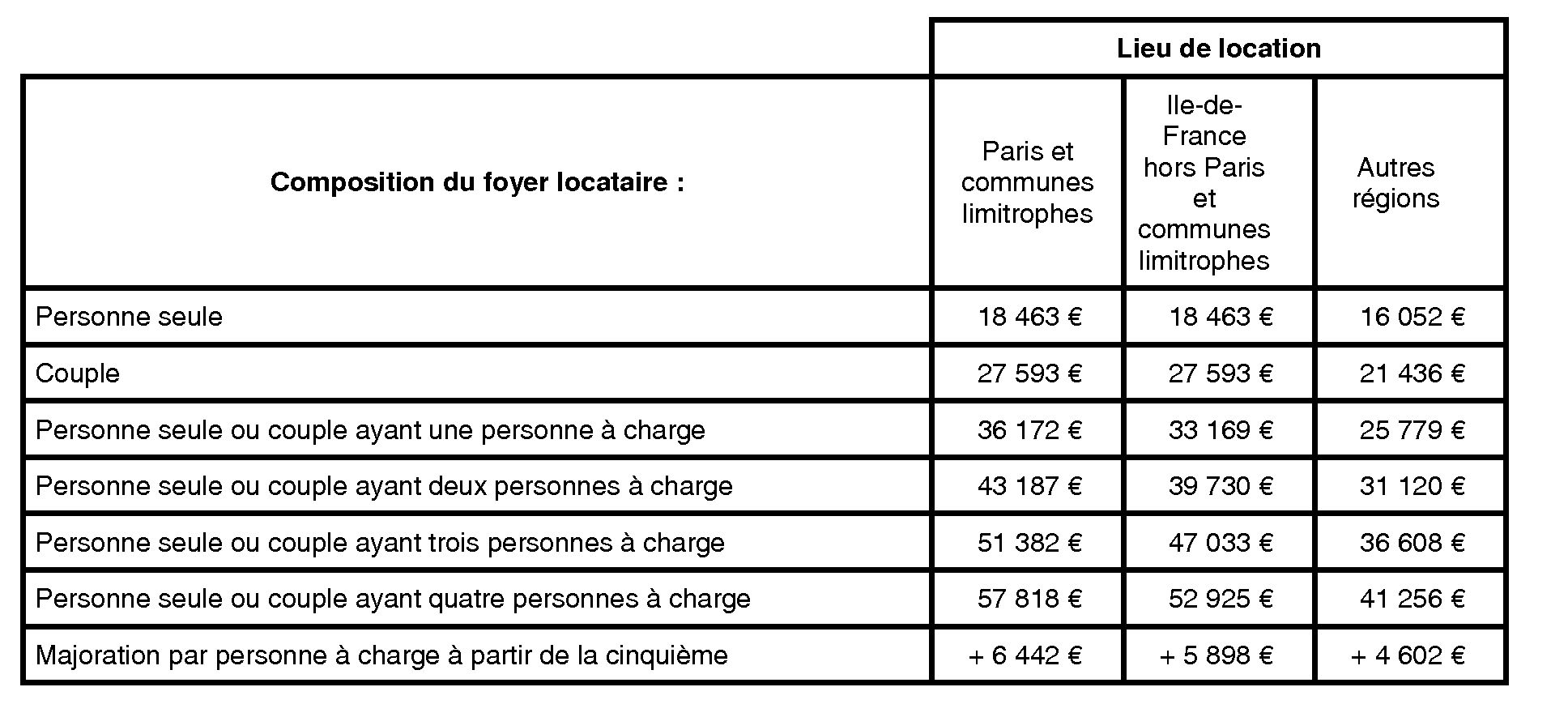

2. Dispositif « Borloo-ancien » (déduction spécifique de 45 %)

11.Pour l'application de ce dispositif, l'arrêté du 29 juillet 1987 modifié fixe les plafonds de ressources des bénéficiaires de la législation sur les HLM et des nouvelles aides de l'Etat en secteur locatif. Ces derniers font l'objet d'une circulaire annuelle de mise à jour publiée par le ministère du logement, le 1er janvier de chaque année.

12.Pour les baux conclus en 2007, les plafonds annuels de ressources applicables dans le cadre de locations à caractère social prévus aux articles L. 441-3, R. 331-12 et R. 441-1 (1°) du code de la construction et de l'habitation applicables aux logements autres que ceux mentionnés au II de l'article R. 331-1 du même code, sont les suivants :

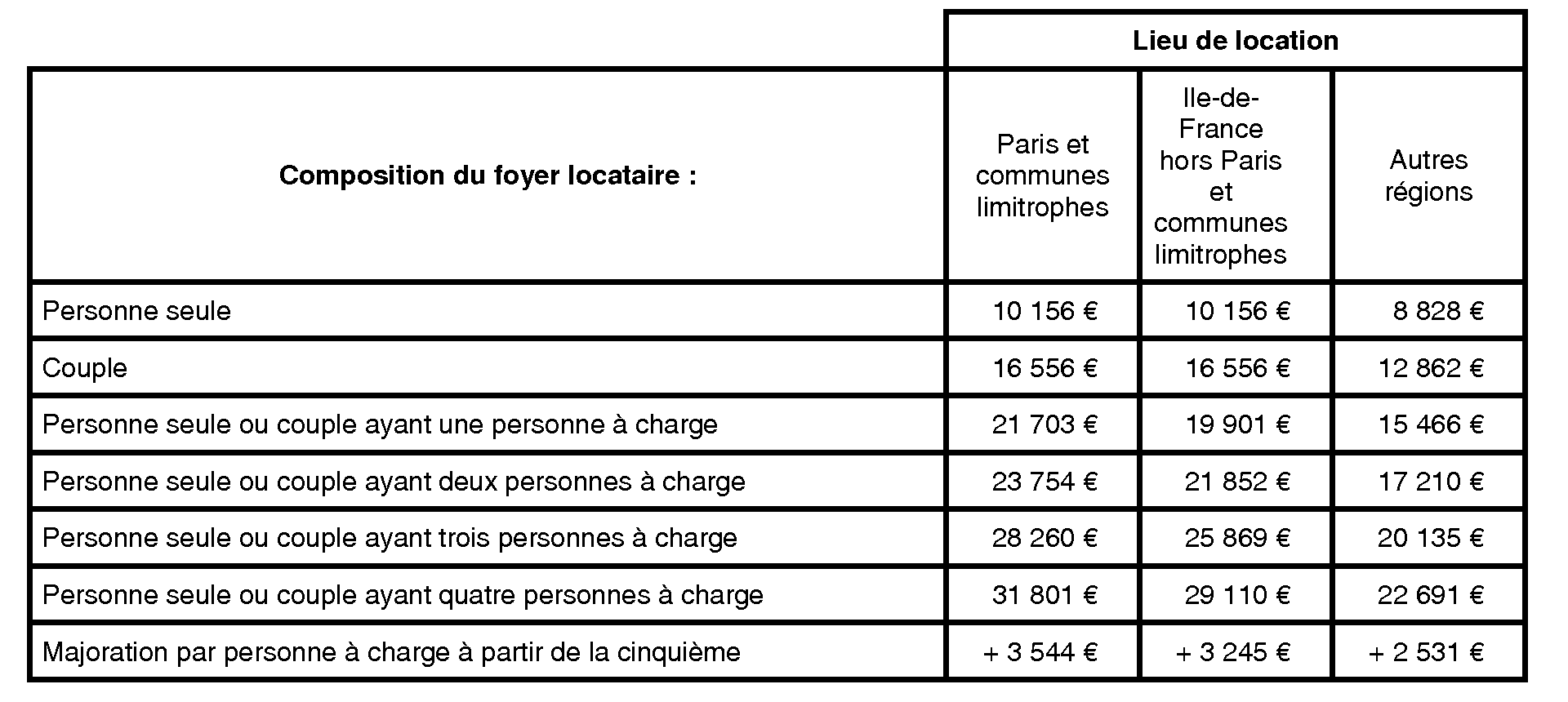

13.Pour les baux conclus en 2007, les plafonds annuels de ressources applicables dans le cadre de locations à caractère très social prévus à l'article R. 331-12 du code de la construction et de l'habitation applicables aux logements mentionnés au II de l'article R. 331-1 du même code, sont les suivants :

3. Dispositif « Lienemann »

14.Pour les baux reconduits ou renouvelés en 2007, les plafonds annuels de ressources sont les suivants :

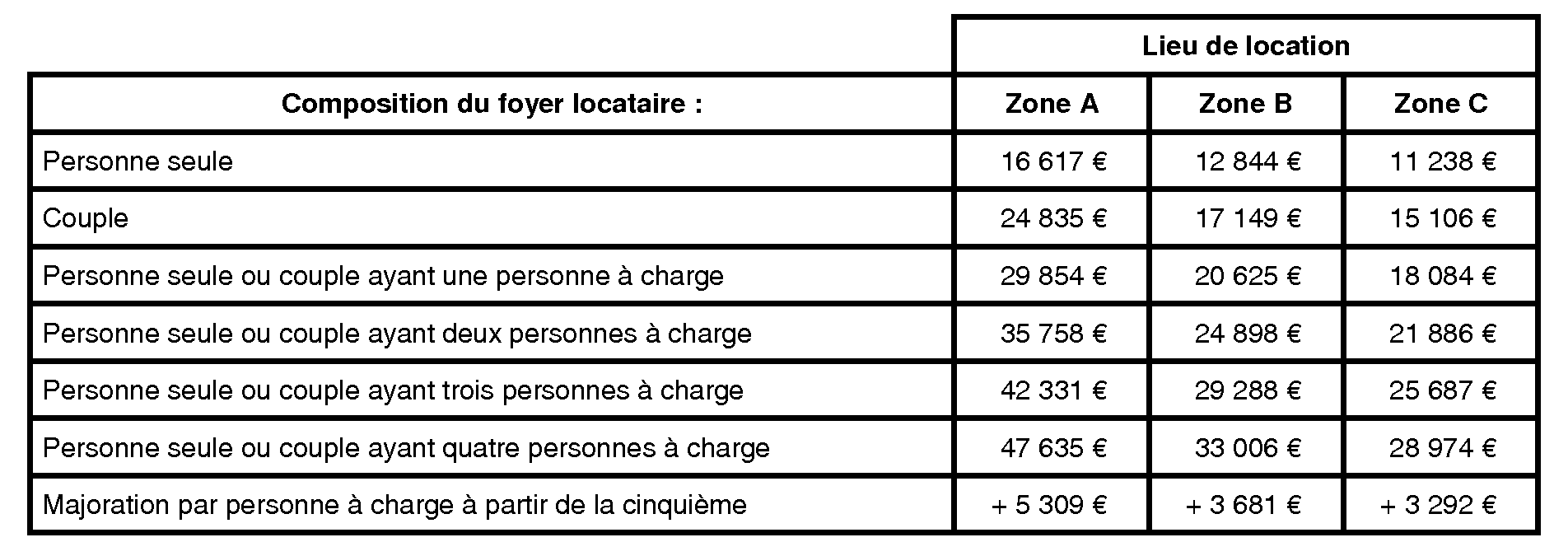

4. Dispositif « Borloo-neuf »

15.Pour les baux conclus, reconduits ou renouvelés en 2007, les plafonds annuels de ressources sont les suivants :

C. PRECISIONS

16.Il est rappelé que les ressources du locataire ou du sous-locataire s'entendent du revenu fiscal de référence, figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location. Ainsi, pour les locations conclues durant l'année 2007, le revenu fiscal de référence à retenir est celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 2005.

Le décret n° 2006-1005 du 10 août 2006 modifie les conditions d'appréciation des plafonds de ressources des locataires applicables pour les dispositifs « Besson-neuf », « Besson-ancien », « Lienemann » « Borloo-neuf » et « Borloo-ancien ».

Le plafond à retenir s'apprécie à la date de signature du bail en tenant compte du nombre de personnes titulaires du bail et de la composition de leurs foyers fiscaux dans les conditions décrites ci-après. Ainsi, pour les locations conclues durant l'année 2007, le revenu fiscal de référence de l'année 2005 du locataire (personne seule ou couple) est à comparer avec le plafond applicable à sa situation familiale, à la date de la signature du bail.

Lorsque plusieurs personnes constituant des foyers fiscaux distincts sont titulaires du bail, il importe en principe que chacune d'elles satisfasse, en fonction de sa propre situation, aux conditions de ressources mentionnées ci-avant.

Toutefois, il convient désormais d'apprécier globalement les ressources des contribuables vivant en concubinage. En d'autres termes, il y a lieu de faire masse des revenus des foyers fiscaux de chaque concubin et de comparer le montant ainsi obtenu aux plafonds de ressources applicables aux couples ou, le cas échéant, aux couples avec personnes à charge.

Ces nouvelles dispositions s'appliquent pour l'appréciation des ressources des locataires qui concluent un contrat de location à compter du 12 août 2006 (art. 2 terdecies C de l'annexe III au CGI, tel qu'il résulte du décret n° 2006-1005 du 10 août 2006 publié au Journal officiel du 11 août 2006).

BOI liés : 5 D-4-99 , 5 D-8-02 , 5 D-3-03 , 5 D-5-03 , 5 D-2-04 , 5 D-2-05 , 5 D 3-05 , 5 D-1-06 et 5 D-4-06 .

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

1 Compte tenu des aménagements apportés aux modalités de détermination des revenus fonciers résultant de l'intégration de l'abattement de 20 % au barème de l'impôt sur le revenu par la loi de finances pour 2006, ces déductions spécifiques remplacent les anciennes déductions forfaitaires majorées de 40 % et de 60 %.

2 Les communes comprises dans les zones A, B (B1, B2) et C sont énumérées à l'annexe 11 au BOI 5 D-4-06 . Les communes comprises dans les zones I, I bis, II et III sont énumérées à l'annexe III du BOI 5 D-4-99 et au n° 17 du BOI 5 D-8-02 .

3 Conformément aux article L. 441-1, R ; 441-1 (1°) et R. 331.12 du code de la construction et de l'habitation, ainsi qu'à l'arrêté modifié fixant les plafonds de ressources des bénéficiaires de la législation sur les HLM et des nouvelles aides de l'Etat en secteur locatif.