B.O.I. N° 7 DU 14 JANVIER 2004

FICHE N° 9 Obligations déclaratives et de paiement applicables en cas de cession de parts de sociétés

1.L'impôt sur le revenu afférent à la plus-value réalisée lors de la cession de titres de sociétés à prépondérance immobilière est, en principe, déclaré et payé à la recette des impôts.

2.Imprimé à utiliser. Lorsqu'elle est exigée, la déclaration doit être :

- conforme à un modèle établi par l'administration (CGI, art. 150 VG-I) : déclaration n° 2048 M disponible sur le site Internet www.impots.gouv.fr ;

- déposée pour chaque opération de cession de titres d'une même société par le contribuable en double exemplaire. La recette des impôts indique sur chacun d'entre eux les références du dépôt et le montant des sommes reçues en paiement de l'impôt afférent à la plus-value telle qu'elle a été liquidée sur la déclaration. Un exemplaire de cette déclaration annotée est remis au vendeur ou à son mandataire (CGI, ann. II, art. 74 SH -I).

3.Personnes tenues de signer la déclaration . La déclaration doit être signée par le cédant ou par son mandataire.

Dans ce dernier cas, le mandat doit figurer dans l'acte de cession ou être joint à l'appui de la déclaration. Il comporte, outre l'acceptation du mandataire, l'indication des nom, prénoms et adresse du mandant, l'habilitation du mandataire à signer les déclarations et, le cas échéant, à verser l'impôt correspondant à celles-ci ainsi que la reconnaissance, par le mandant, qu'il demeurera personnellement responsable de l'impôt, et notamment des suppléments de droits et pénalités qui pourraient être réclamés à la suite d'un contrôle (CGI, ann. II, art. 74 SH-II). Ces dispositions sont applicables aux seules cessions réalisées par un contribuable domicilié en France.

Lorsque le bien ou le droit est cédé par une société, la déclaration est signée par le gérant de la société ou par son mandataire.

4.Pièces justificatives. Les pièces justificatives afférentes aux frais et charges venant en diminution du prix de cession ou en majoration du prix d'acquisition sont fournies par le contribuable sur demande de l'administration (CGI, ann. II, art. 74 SI ).

1. Obligations déclaratives

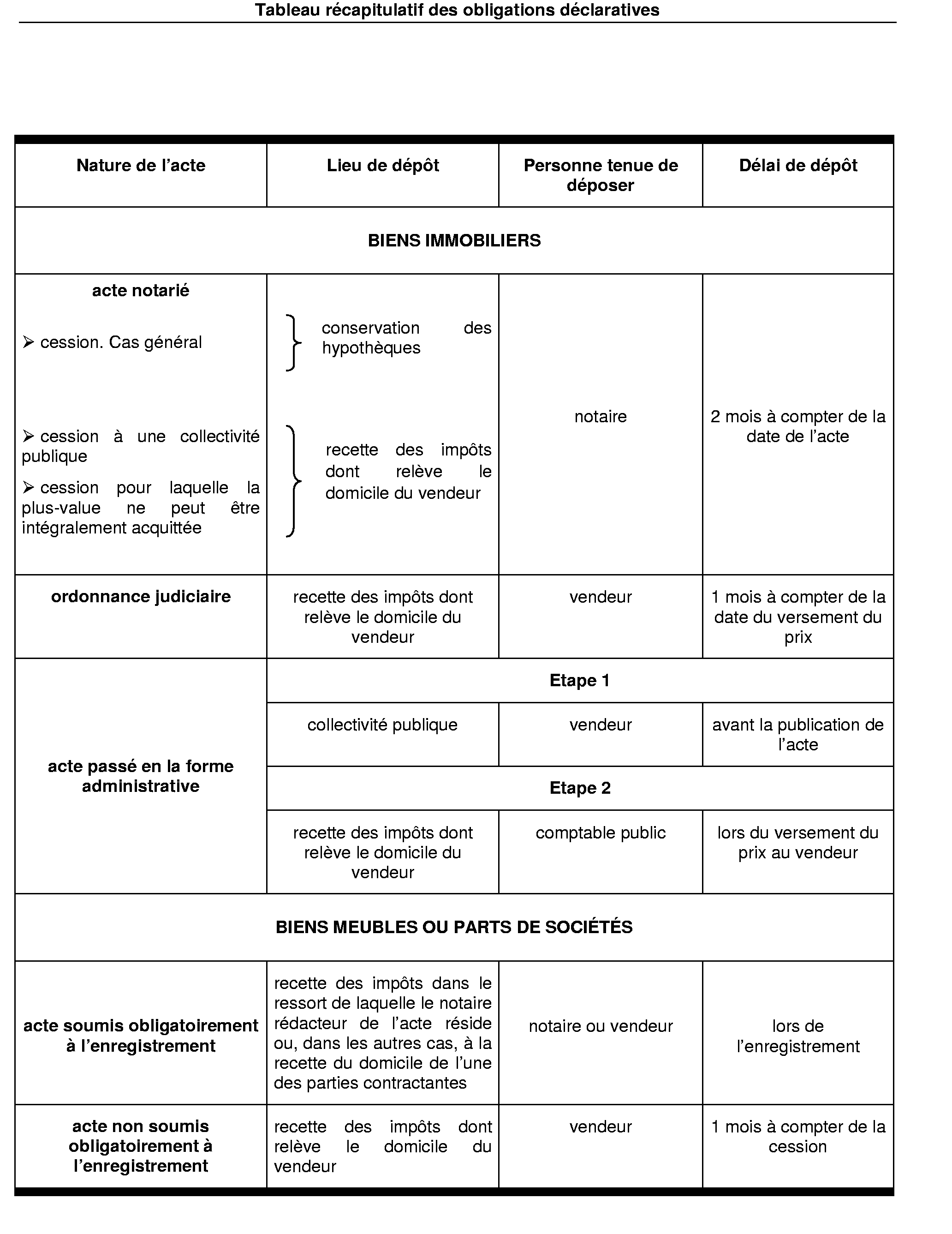

5.Déclaration . Pour les cessions constatées par un acte soumis obligatoirement à l'enregistrement, la déclaration n° 2048 M est déposée lors de l'accomplissement de cette formalité à la recette des impôts dans le ressort de laquelle le notaire rédacteur de l'acte réside ou, dans les autres cas, à la recette des impôts du domicile de l'une des parties contractantes. Cette déclaration est remise sous peine de refus de la formalité de l'enregistrement (CGI, art. 150 VG-I 2°).

Dans les autres cas, la déclaration est déposée à la recette des impôts dont relève le domicile du vendeur dans un délai d'un mois à compter de la cession (CGI, art. 150 VG-I 3°).

6.Dispense de déclaration. Aucune déclaration ne doit être déposée :

- lorsque la plus-value est exonérée par une exonération expresse (titres d'une société détenant uniquement l'habitation principale de l'associé cédant) ou par l'application de l'abattement pour durée de détention ;

- lorsque la cession ne donne pas lieu à une imposition : plus-value égale à zéro ou constatation d'une moins-value (CGI, art. 150 VG-III).

Toutefois, le contribuable reste tenu de souscrire une déclaration dans le cas où l'impôt sur le revenu afférent à une plus-value en report d'imposition est dû.

7.Mentions dans l'acte. L'acte de cession présenté à l'enregistrement doit préciser, sous peine de refus de la formalité :

- l'adresse du service des impôts dont le cédant dépend pour la déclaration de ses revenus ou bénéfices (CGI, ann. II, art. 74 SJ) ;

- le prix de cession de chacun des titres (CGI, ann. II, art. 74 SJ) ;

- le prix d'acquisition des titres, ou s'il s'agit d'une acquisition à titre gratuit, du nom du précédent propriétaire, de son domicile et, éventuellement, de la date de son décès (CGI, ann. II, art. 74 SJ) ;

- en cas de dispense de déclaration, la nature et le fondement de l'exonération ou de l' absence de taxation (CGI,art. 150 VG-III).

8.Cession résultant de conventions verbales. A défaut d'acte, les mentions énumérées ci-dessus doivent figurer sur la déclaration spéciale que les parties sont tenues de souscrire dans le mois de leur date en application de l'article 639 du CGI (déclaration n° 2759).

2. Obligation de paiement

9.L'impôt sur le revenu afférent à la plus-value est versé lors du dépôt de la déclaration (CGI, art. 150 VH-I). Il est fait application, le cas échéant, des règles d'exigibilité et de recouvrement prévues au titre IV du livre des procédures fiscales pour les impôts recouvrés par les comptables de la direction générale des impôts.

3. Mesure transitoire

10.Pour les cessions de titres de sociétés civiles de placement immobilier dont l'ordre de vente, intervenu avant le 15 février 2004, a été exécuté avant le 1 er avril 2004, il est admis que la déclaration n° 2048 M soit déposée, accompagnée du paiement de l'impôt afférent à la plus-value, à la recette des impôts dont relève le domicile du vendeur dans un délai de trois mois à compter de la date de cession des titres et non d'un mois seulement. Le contribuable doit demander expressément le bénéfice de cette mesure transitoire sur une note établie sur papier libre en annexe à la déclaration n° 2759.

FICHE N° 10 Obligations déclaratives et de paiement applicables en cas de cession de biens meubles

1.L'impôt sur le revenu afférent à la plus-value réalisée lors de la cession d'un bien meuble est, en principe, déclaré et payé à la recette des impôts.

2.Imprimé à utiliser. Lorsqu'elle est exigée, la déclaration doit être :

- conforme à un modèle établi par l'administration (CGI, art. 150 VG-I) : déclaration n° 2048 M disponible sur le site Internet www.impots.gouv.fr ;

- déposée pour chaque bien ou droit cédé par le contribuable en double exemplaire. La recette des impôts indique sur chacun d'entre eux les références du dépôt et le montant des sommes reçues en paiement de l'impôt afférent à la plus-value telle qu'elle a été liquidée sur la déclaration. Un exemplaire de cette déclaration annotée est remis au vendeur ou à son mandataire (CGI, ann. II, art. 74 SH -I).

3.Personnes tenues de signer la déclaration . La déclaration doit être signée par le cédant ou par son mandataire.

Dans ce dernier cas, le mandat doit figurer dans l'acte de cession ou être joint à l'appui de la déclaration. Il comporte, outre l'acceptation du mandataire, l'indication des nom, prénoms et adresse du mandant, l'habilitation du mandataire à signer les déclarations et, le cas échéant, à verser l'impôt correspondant à celles-ci ainsi que la reconnaissance, par le mandant, qu'il demeurera personnellement responsable de l'impôt, et notamment des suppléments de droits et pénalités qui pourraient être réclamés à la suite d'un contrôle (CGI, ann. II, art. 74 SH -II).

Lorsque le bien ou le droit est cédé par une société, la déclaration est signée par le gérant de la société ou par son mandataire.

4.Pièces justificatives. Les pièces justificatives (notamment celles afférentes aux frais et charges venant en diminution du prix de cession ou en majoration du prix d'acquisition) sont fournies par le contribuable sur demande de l'administration (CGI, ann. II, art. 74 SI ).

1. Obligations déclaratives

5.Déclaration. La déclaration n° 2048 M doit être déposée à la recette des impôts dont relève le domicile du vendeur dans un délai d'un mois à compter de la cession (CGI, art. 150 VG-I 3°).

Toutefois, pour les cessions constatées par un acte soumis obligatoirement à l'enregistrement, la déclaration doit être déposée lors de l'accomplissement de cette formalité à la recette des impôts dans le ressort de laquelle le notaire rédacteur de l'acte réside ou, dans les autres cas, à la recette des impôts du domicile de l'une des parties contractantes, lors de l'enregistrement. Cette déclaration est remise sous peine de refus de la formalité de l'enregistrement (CGI, art. 150 VG-I 2°).

La formalité de l'enregistrement n'étant généralement pas obligatoire pour les actes constatant la cession de biens meubles susceptibles d'être imposés dans la catégorie des plus-values réalisées par les particuliers, cette dernière situation ne devrait pas trouver à s'appliquer.

6.Dispense de déclaration. Aucune déclaration ne doit être déposée :

- lorsque la plus-value est exonérée en application d'une exonération expresse (CGI, art. 150 UA-II) ou par l'application de l'abattement pour durée de détention ;

- lorsque la cession ne donne pas lieu à une imposition : plus-value égale à zéro ou constatation d'une moins-value(CGI,art. 150 VG-III).

7.Mentions dans l'acte. L'acte de cession présenté à l'enregistrement précise, sous peine de refus de la formalité :

- l'adresse du service des impôts dont le cédant dépend pour la déclaration de ses revenus ou bénéfices (CGI, ann. II, art. 74 SJ) ;

- le prix de cession de chacun des biens (CGI, ann. II, art. 74 SJ) ;

- le prix d'acquisition des biens, ou s'il s'agit d'une acquisition à titre gratuit, du nom du précédent propriétaire, de son domicile et, éventuellement, de la date de son décès (CGI, ann. II, art. 74 SJ) ;

- en cas de dispense de déclaration, la nature et le fondement de l'exonération ou de l'absence de taxation (CGI,art. 150 VG-III).

La formalité de l'enregistrement n'étant généralement pas obligatoire pour les actes constatant la cession de biens meubles susceptibles d'être imposés dans la catégorie des plus-values réalisées par les particuliers, seuls les actes notariés ou sous seings privés présentés volontairement à cette formalité sont concernés.

2. Obligation de paiement

8.L'impôt sur le revenu afférent à la plus-value est versé lors du dépôt de la déclaration (CGI, art. 150 VH-I). Il est fait application, le cas échéant, des règles d'exigibilité et de recouvrement prévues au titre IV du livre des procédures fiscales pour les impôts recouvrés par les comptables de la direction générale des impôts.

FICHE N° 11 Tableau récapitulatif des obligations déclaratives

Fiche n° 12 Régimes de différé d'imposition des cessions de titres de sociétés à prépondérance immobilière

1.Pour être imposable, le transfert des titres de sociétés à prépondérance immobilière doit revêtir le caractère d'une cession à titre onéreux. Cela étant, en cas d'échanges de titres à l'occasion d'une opération de fusion, de scission ou d'un apport de titres à une société soumise à l'impôt sur les sociétés, un régime de différé d'imposition est prévu.

2.L'article 10 de la loi de finances pour 2004 n'apporte aucune modification à ce régime de différé d'imposition qui est codifié au II de l'article 150 UB du CGI. Il adapte toutefois les conditions d'imposition des plus-values mises en report d'imposition avant le 1 er janvier 2000 aux nouvelles modalités déclaratives et de paiement (VII de l'article 10 de la loi de finances pour 2004).

A. RAPPEL DES MÉCANISMES DE DIFFÉRÉ D'IMPOSITION

1. Notion de report et de sursis d'imposition

3.Report d'imposition . Dans le cadre d'un report d'imposition, la plus-value est calculée et déclarée lors de l'échange des titres mais son imposition effective est différée au moment où s'opérera la cession des titres reçus lors de l'échange. La cession ultérieure des titres emporte donc :

- d'une part, l'expiration du report d'imposition de sorte que l'impôt relatif à la plus-value en report est immédiatement mis en recouvrement ;

- d'autre part, la constatation d'une nouvelle imposition établie sur la différence entre le prix de cession et le prix ou la valeur des titres reçus lors de l'échange.

4.Sursis d'imposition. Dans le cadre d'un sursis d'imposition, l'opération est considérée comme présentant un caractère intercalaire et n'est donc pas imposable lors de l'échange des titres mais lors de la cession ultérieure des titres reçus en échange. La plus-value, qui n'est pas constatée au titre de l'année de l'échange, n'a donc pas à être déclarée par le contribuable. La cession ultérieure des titres emporte imposition de la plus-value établie sur la différence entre le prix de cession et le prix ou la valeur d'acquisition des titres remis à l'échange.

2. Différents régimes de différé d'imposition applicables

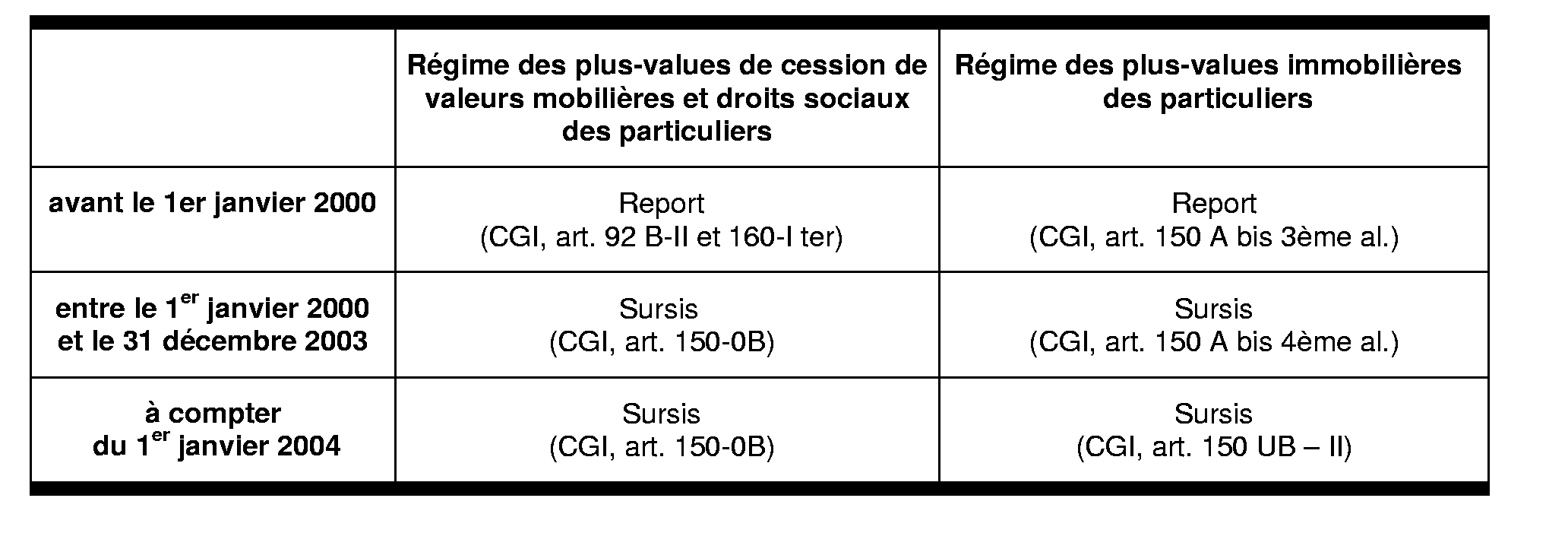

5.Les plus-values réalisées jusqu'au 31 décembre 1999 lors de fusions, de scissions ou d'apports en sociétés pouvaient, sous certaines conditions, bénéficier d'un report d'imposition.

Depuis le 1 er janvier 2000, ces opérations bénéficient en principe d'un sursis d'imposition jusqu'à la revente des titres reçus en échange. Ces dispositions s'appliquent, dans la plupart des cas, aussi bien aux titres de sociétés à prépondérance immobilière qu'aux titres de sociétés qui ne présentent pas ce caractère.

6.Le tableau ci-après retrace schématiquement et de manière non exhaustive les différents régimes de différé d'imposition qui se sont succédés.

7.Le régime de différé d'imposition qui s'est appliqué lors de l'opération d'échange des titres n'est pas nécessairement identique à celui qui s'applique lors de la cession des titres reçus en échange. En effet, certains événements intervenant au cours de la période de détention des titres peuvent avoir des conséquences sur la nature du régime d'imposition applicable lors de la cession. Il en est notamment ainsi :

- en cas de changement de la composition de l'actif social : la société peut perdre ou prendre le caractère de prépondérance immobilière ;

- en cas d'échanges de droits sociaux intervenant à l'occasion de fusions, de scissions ou d'apports en sociétés qui bénéficie d'un régime de différé d'imposition : l'associé reçoit des titres d'une nature différente de ceux qu'il a remis à l'échange ;

- en raison du changement de la définition des sociétés à prépondérance immobilière après l'intervention de la loi de finances pour 2004.

B. DISPOSITIONS APPLICABLES

8.Trois situations peuvent se rencontrer à compter du 1 er janvier 2004.

1. Cession de titres reçus lors d'une opération d'échange ayant bénéficié d'un sursis d'imposition

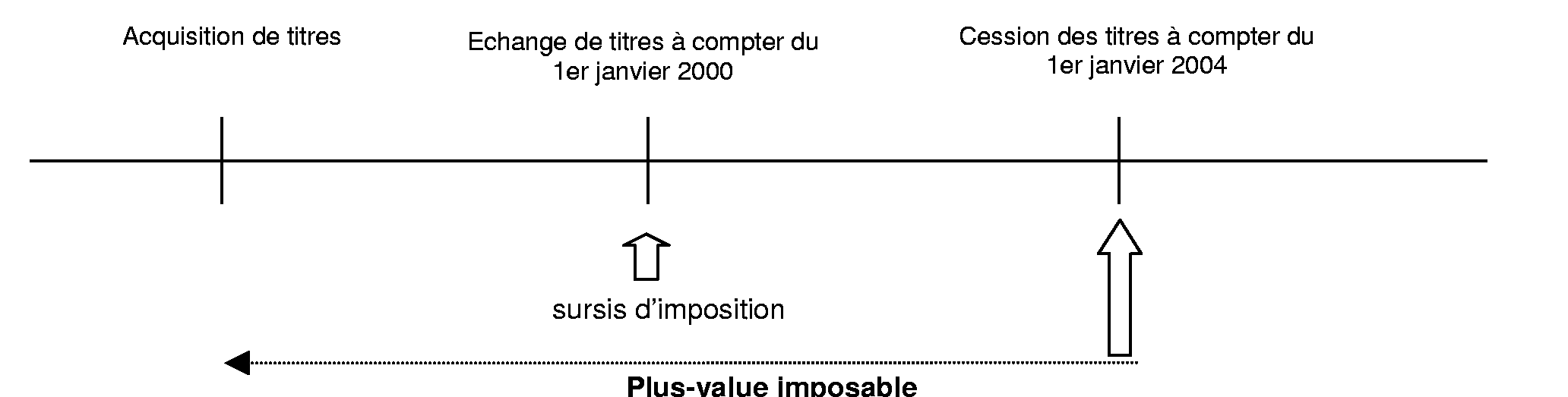

9.Titres reçus en échange à compter du 1 er janvier 2000. Il s'agit des cessions de titres reçus lors d'une opération d'échange pour laquelle s'est exercé :

- le sursis d'imposition applicable dans le cadre du régime des plus-values immobilières intervenu entre le 1 er janvier 2000 et le 31 décembre 2003 (CGI, art. 150 A bis - 4ème alinéa dans sa rédaction en vigueur avant la date de promulgation de la loi de finances pour 2004) ou à compter du 1 er janvier 2004 (CGI, art. 150 UB-II) ;

- le sursis d'imposition applicable dans le cadre du régime des plus-values sur valeurs mobilières et droits sociaux à compter du 1 er janvier 2000 (CGI, art. 150-0B).

10.Prix d'acquisition à retenir. En cas de vente ultérieure de titres reçus à l'occasion d'une opération d'échange intervenue à compter du 1 er janvier 2000, la plus-value imposable est calculée par référence, le cas échéant, au prix ou à la valeur d'acquisition des titres remis à l'échange, diminué de la soulte reçue ou majoré de la soulte versée lors de l'échange.

Ces dispositions s'appliquent aux cessions de titres soumis au régime d'imposition des plus-values immobilières (CGI, art. 150 VB-I 3 ème alinéa) ou au régime d'imposition des plus-values sur valeurs mobilières et droits sociaux (CGI, art. 150-0D 9) selon que les titres se rapportent ou non, lors de la cession, à des sociétés à prépondérance immobilière.

11.Obligations déclaratives. Lorsque la plus-value réalisée lors de la cession des titres reçus en échange est imposable dans la catégorie des plus-values immobilières, une déclaration, conforme à un modèle établi par l'administration, retrace les éléments servant à la liquidation de l'impôt sur le revenu afférent à la plus-value réalisée lors de la cession des titres et détermine le montant total de l'impôt dû au titre de la cession réalisée (CGI, art. 150 VG-I). Si cette plus-value réalisée est exonérée ou lorsque la cession ne donne pas lieu à une imposition (plus-value nulle ou moins-value), le contribuable est dispensé du dépôt de la déclaration (CGI, art. 150 VG-III).

Lorsque la plus-value réalisée lors de la cession des titres reçus en échange est imposable dans la catégorie des plus-values sur valeurs mobilières et droits sociaux, voir BOI 5 C-1-01, n°s 144 et s.

12.Présentation schématique.

2. Cession de titres reçus lors d'une opération d'échange ayant bénéficié d'un report d'imposition

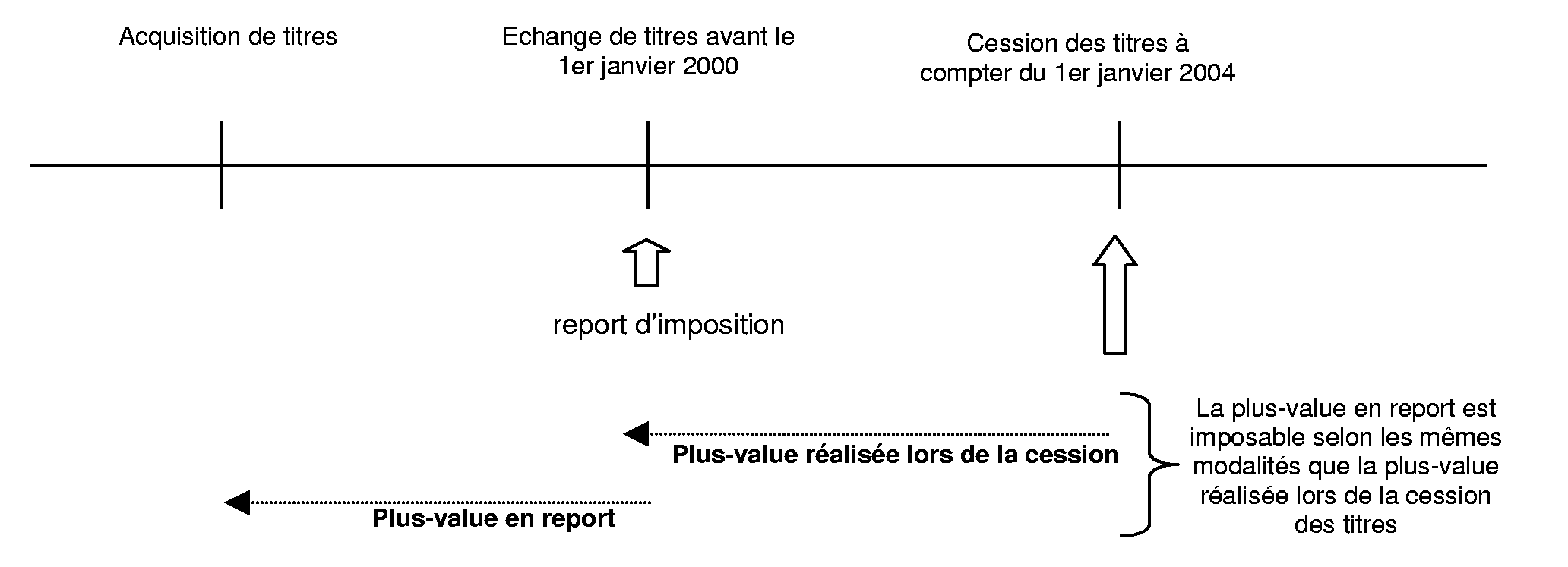

13.Titres reçus en échange avant le 1 er janvier 2000. Il s'agit des cessions de titres reçus lors d'une opération d'échange pour laquelle s'est exercé, avant le 1 er janvier 2000 :

- le report d'imposition applicable dans le cadre du régime des plus-values immobilières (CGI, art. 150 A bis dans sa rédaction en vigueur avant la promulgation de la loi de finances pour 2004) ;

- le report d'imposition applicable dans le cadre du régime des plus-values sur valeurs mobilières et droits sociaux (CGI, art. 92 B-II ou 160-I ter dans leur rédaction en vigueur avant le 1er janvier 2000 ; art. 150-0C).

14.Expiration du report d'imposition . L'imposition des plus-values reportées intervient en principe lors de la cession, du rachat, du remboursement ou de l'annulation des titres reçus en échange (voir toutefois infra pour la prorogation du report d'imposition).

Le VII de l'article 10 de la loi de finances pour 2004 prévoit que la plus-value en report est imposée, à compter du 1 er janvier 2004, selon les modalités prévues pour l'imposition de la cession des titres mettant fin à ce report. Le taux, les règles applicables à la prise en compte ou à la non-prise en compte des moins-values ainsi que les modalités déclaratives et de paiement sont donc identiques à celles applicables à la plus-value sur cession des titres mettant fin au report. Cette règle s'applique quel que soit le mécanisme de report d'imposition.

La plus-value en report d'imposition est exonérée d'impôt sur le revenu en cas de transmission à titre gratuit des titres reçus en échange.

15.Constatation d'une plus-value lors de la cession . Le gain constaté lors de la vente des titres reçus lors de l'opération d'échange est soumis au régime d'imposition des plus-values immobilières (CGI, art. 150 UB du CGI) ou au régime d'imposition des plus-values sur valeurs mobilières et droits sociaux (CGI, art. 150-0A) selon que les titres se rapportent ou non, lors de la cession, à des sociétés à prépondérance immobilière.

16.Obligations déclaratives. Lorsque la plus-value réalisée lors de la cession des titres reçus en échange est imposable dans la catégorie des plus-values immobilières, une déclaration, conforme à un modèle établi par l'administration, retrace les éléments servant à la liquidation de l'impôt sur le revenu afférent à la plus-value réalisée lors de la cession des titres ainsi que les éléments servant à la liquidation de l'impôt sur le revenu afférent à la plus-value en report d'imposition et détermine le montant total de l'impôt dû au titre de la cession réalisée (CGI, art. 150 VG-I).

Attention. Lorsque la plus-value réalisée est exonérée (par l'application de l'abattement pour durée de détention) ou lorsque la cession ne donne pas lieu à une imposition (plus-value nulle ou moins-value), le contribuable n'est pas dispensé du dépôt de la déclaration lorsque l'impôt sur le revenu afférent à la plus-value en report d'imposition est dû (CGI, art. 150 VG-III).

17.Lorsque la plus-value réalisée lors de la cession des titres reçus en échange est imposable dans la catégorie des plus-values sur valeurs mobilières et droits sociaux, voir BOI 5 C-1-01, n°s 144 et s. En outre, les contribuables mentionnent le montant des plus-values en report qui deviennent imposables sur la déclaration des gains de cession de valeurs mobilières et de droits sociaux (déclaration n° 2074) et remplissent l'état de suivi des plus-values en report d'imposition (déclaration n° 2074-I annexée à la déclaration n° 2074 - CGI, ann. II art. 74-0N) au titre de l'année au cours de laquelle intervient l'expiration totale ou partielle du report d'imposition.

18.Présentation schématique.

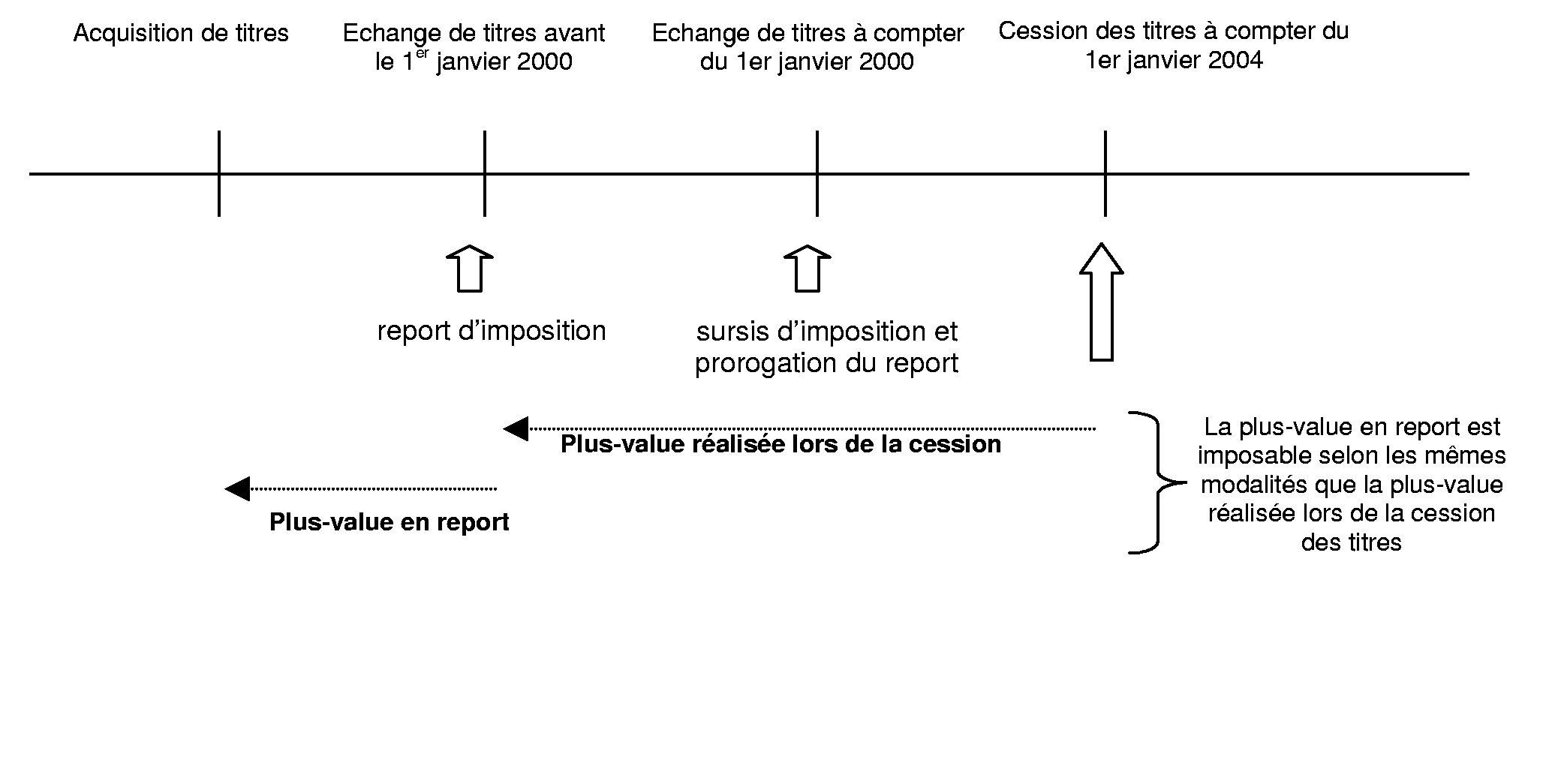

3. Opération d'échange de titres à compter du 1 er janvier 2004

19.Sursis d'imposition. Les plus-values réalisées dans le cadre d'une opération de fusion, de scission ou d'un apport de titres à une société soumise à l'impôt sur les sociétés bénéficient à compter du 1 er janvier 2004 du sursis d'imposition prévu au II de l'article 150 UB du CGI. Ce sursis s'applique également aux échanges avec soulte lorsque celle-ci n'excède pas 10 % de la valeur nominale des titres reçus.

A la différence du report d'imposition applicable avant le 1 er janvier 2000, mais comme le sursis d'imposition prévu à l'article 150 A bis du CGI dans sa rédaction en vigueur avant la promulgation de la loi de finances pour 2004, le sursis prévu au II de l'article 150 UB du CGI ne s'applique pas en cas d'apport de titres à une société non soumise à l'impôt sur les sociétés.

Les précisions apportées par la fiche n° 2 de l'instruction administrative du 13 juin 2001 (BOI 5 C-1-01 ) sont applicables mutatis mutandis au sursis d'imposition prévu au II de l'article 150 UB du CGI.

20.Prorogation du report d'imposition. Si les titres qui font l'objet de l'opération d'échange visée ci-dessus ont été reçus dans le cadre d'une précédente opération d'échange pour laquelle un régime de report d'imposition a été demandé, l'imposition de la plus-value antérieurement reportée est reportée de plein droit au moment où s'opérera la cession, le rachat, le remboursement ou l'annulation des nouveaux titres reçus.

Ces dispositions s'appliquent quel que soit le mécanisme de report d'imposition applicable avant le 1er janvier 2000 :

- report d'imposition applicable dans le cadre du régime des plus-values immobilières (CGI, art. 150 A bis dans sa rédaction en vigueur avant la promulgation de la loi de finances pour 2004) ;

- report d'imposition applicable dans le cadre du régime des plus-values sur valeurs mobilières et droits sociaux (CGI, art. 92 B-II et 160-I ter dans leur rédaction en vigueur avant le 1er janvier 2000).

En cas de prorogation du report (CGI, art. 92 B-II, 150 A bis et 160-I ter dans leur rédaction en vigueur avant le 1er janvier 2000), à la suite d'un nouvel échange dans les conditions des articles 150-0B ou 150 UB du CGI, les contribuables sont tenus de souscrire, en plus de l'état de suivi prévu à l'article 74-0N de l'annexe II au CGI, l'état de suivi prévu à l'article 74-0O de la même annexe. Ce dernier figure sur la déclaration des plus-values en report d'imposition (n° 2074-I), annexée à la déclaration de gains de cession de valeurs mobilières et de droits sociaux (n° 2074), au titre de l'année au cours de laquelle intervient cette nouvelle opération d'échange. Il mentionne la nature du report prorogé.

21.Obligations déclaratives. La plus-value, qui n'est pas constatée au titre de l'année de l'échange, n'a pas à être déclarée par le contribuable. La plus-value en report a du faire l'objet d'une déclaration au titre de l'année de l'opération d'échange.

22.Présentation schématique.

FICHE N°13 Biens figurant ou ayant figuré à l'actif d'une entreprise

1.Le nouveau régime d'imposition ne concerne que les plus-values réalisées par les particuliers et n'affecte pas le principe d'imposition des plus-values professionnelles (CGI, art. 150 U, 150 UA et 150 UB).

2.Dès lors, les règles de détermination des bénéfices professionnels s'appliquent aux plus-values réalisées lors de la cession d'immeubles bâtis ou non, de droits relatifs à ces biens figurant à l'actif d'une entreprise industrielle, artisanale, commerciale, agricole ou affectés à l'exercice d'une profession non commerciale.

3.Toutefois, malgré leur caractère de bénéfices professionnels, certaines plus-values sur cession d'éléments d'actif étaient soumises aux règles de taxation applicables aux particuliers. Il s'agissait notamment des terres à usage agricole ou forestier, des terrains à bâtir et des immeubles loués en meublé.

L'article 10 de la loi de finances pour 2004 supprime ces dispositions particulières à l'exception de celles applicables aux immeubles loués en meublé (CGI, art. 151 septies). Par ailleurs, l'exonération partielle des plus-values réalisées lors de la cession de terres ou de bâtiments inscrits à l'actif d'une exploitation agricole est maintenue (CGI, ann. III, art. 38 sexdecies GA).

4.Enfin, des règles particulières sont prévues pour les biens ayant figuré une partie du temps dans le patrimoine privé de l'exploitant (CGI, ann. II, art. 74 SG).

A. PRINCIPES

5.Les plus-values réalisées lors de la cession d'éléments d'actif d'une entreprise industrielle, artisanale, commerciale, agricole ou non commerciale constituent des bénéfices professionnels. Cette règle est d'application générale.

1. Entreprises industrielles, artisanales ou commerciales

6.Entreprises soumises à un régime réel d'imposition . Deux situations peuvent se présenter selon que les biens ont été inscrits ou non à l'actif du bilan.

a - Lorsque les biens ont été inscrits par le contribuable à l'actif de son bilan soit en vertu de la loi, soit par une décision de gestion opposable à l'administration, leur cession relève du régime des plus-values professionnelles.

Il n'est pas exigé de bilan des exploitants individuels et des sociétés visées à l'article 239 quater A du CGI soumis au régime simplifié d'imposition, lorsque leur chiffre d'affaires n'excède pas 153 000 € hors taxes s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou de fournir le logement, ou 54 000 € hors taxes s' il s'agit d'autres entreprises. La volonté de l'exploitant de comprendre un élément dans l'actif de son entreprise est matérialisée par l'inscription du bien concerné sur l'imprimé n° 2033-C. Les immobilisations inscrites sur cet imprimé sont donc considérées comme faisant partie de l'actif immobilisé de l'entreprise.

b - Lorsque les biens n'ont pas été inscrits à l'actif du bilan, leur cession relève du régime des plus-values des particuliers sauf lorsqu'ils font partie de l'entreprise en raison de leur objet. Il s'agit essentiellement dans ce dernier cas des éléments incorporels constituant le fonds de commerce qui relèvent du régime des plus-values professionnelles.

7.Entreprises soumises au régime des micro-entreprises. Dans le cadre du régime des micro-entreprises, le régime des plus-values professionnelles n'est susceptible de concerner que les cessions de biens affectés à l'exploitation. Doivent être considérées comme affectées à l'exploitation d'une part les immobilisations qui y sont affectées par nature et d'autre part celles qui y sont affectées par destination (voir sur ces notions, BOI 4 G-2-99, n° s 31 et s. ). Les autres biens relèvent du régime d'imposition des plus-values des particuliers.

2. Exploitations agricoles

8.Exploitants soumis à un régime réel d'imposition. Les exploitants agricoles soumis à un régime de bénéfice réel (réel normal ou simplifié), doivent inscrire à l'actif de leur bilan l'ensemble des immeubles bâtis ou non bâtis dont ils sont propriétaires et qu'ils utilisent pour les besoins de l'exploitation. Ils sont donc en principe soumis au régime des plus-values professionnelles.

Toutefois, par exception à cette règle, les terres peuvent être conservées sous certaines conditions dans le patrimoine privé (CGI, ann. III, art. 38 sexdecies D-I). Dans ce cas, les plus-values réalisées lors de la cession des terres conservées dans le patrimoine privé de l'exploitant relèvent du régime des plus-values des particuliers à l'exception des plantations et améliorations foncières temporaires qui doivent obligatoirement figurer à l'actif (sur ces différentes notions, cf. DB 5 E 3213 ).

9.Exploitations soumises au régime du forfait. Dans le cas des exploitants agricoles au forfait, les cessions de terres relèvent toujours des plus-values professionnelles.

3. Professions non commerciales

10.Contribuables relevant du régime de la déclaration contrôlée. Le régime des plus-values professionnelles s'applique aux opérations concernant des éléments affectés par nature à l'exercice de la profession ou des éléments non affectés par nature mais inscrits par le contribuable sur le registre des immobilisations (sur ces différentes notions, cf. DB 5 G 2112 et 5 G 242 )

Les biens conservés par le contribuable dans son patrimoine privé relèvent du régime d'imposition des plus-values des particuliers.

11.Contribuables relevant du régime déclaratif spécial (« micro-BNC »). Le régime d'imposition des titulaires de bénéfices non commerciaux relevant du régime déclaratif spécial est identique à celui applicable aux contribuables relevant du régime de la déclaration contrôlée.

B. EXCEPTIONS

12.Malgré leur caractère de bénéfices professionnels, certaines plus-values sur cession d'éléments d'actif étaient déterminées selon les règles applicables aux particuliers. Il s'agissait des terres à usage agricole ou forestier, des terrains à bâtir et des immeubles loués en meublé.

13.L'article 10 de la loi de finances pour 2004 supprime ces dispositions particulières sauf pour les cessions d'immeubles loués en meublé. Par ailleurs, l'exonération partielle des plus-values réalisées lors de la cession de terres ou de bâtiments inscrits à l'actif d'une exploitation agricole est maintenue (CGI, ann. III, art. 38 sexdecies GA).

1. Exceptions supprimées

a) Terres à usage agricole ou forestier

14.Terres cédées avant le 1 er janvier 2004. Lorsque l'activité professionnelle est exercée depuis plus de cinq ans et dans le cas où les recettes n'excèdent pas un certain montant, les plus-values réalisées par les exploitants à l'occasion de la cession de terres à usage agricole ou forestier inscrites à l'actif sont exonérées conformément à l'article 151 septies du CGI.

Dans le cas où la condition relative au montant des recettes est satisfaite mais où l'activité professionnelle est exercée depuis moins de cinq ans, les terres à usage agricole ou forestier donnent lieu à l'application du régime des plus-values des particuliers.

En cas de dépassement des limites de recettes prévues à l'article 151 septies du CGI, les plus-values relèvent en tout état de cause du régime des plus-values professionnelles.

15.Terres cédées à compter du 1 er janvier 2004. Les plus-values réalisées lors de la cession de terres à usage agricole ou forestier inscrites à l'actif d'une exploitation sont soumises au régime des plus-values professionnelles que l'activité soit exercée depuis plus ou moins de cinq ans.

Bien entendu, lorsque l'activité professionnelle est exercée depuis plus de cinq ans et dans le cas où les recettes n'excèdent pas un certain montant, les plus-values réalisées par les exploitants à l'occasion de la cession de terres à usage agricole ou forestier inscrites à l'actif sont exonérées (CGI, art. 151 septies V).

Ce nouveau régime s'applique aux cessions intervenues à compter du 1 er janvier 2004. Dans le cas où la date de clôture de l'exercice ne coïncide pas avec l'année civile, il y a lieu de distinguer pour la détermination de la plus-value selon que la cession est intervenue avant ou après le 1 er janvier 2004.

b) Terrains à bâtir

16.Notion de terrain bâtir. L'article 10 de la loi de finances ne modifie pas la définition des terrains à bâtir. Ceux-ci s'entendent en principe des biens (notamment terrains nus, terrains recouverts de bâtiments destinés à être démolis, immeubles inachevés) acquis en vue d'y édifier des constructions entrant dans le champ d'application de la TVA immobilière.

17.Terrains cédés avant le 1 er janvier 2004. Les plus-values sur terrains à bâtir inscrits à l'actif d'une entreprise sont exclues du bénéfice de l'exonération prévue à l'article 151 septies du CGI et sont soumises au régime des plus-values des particuliers quelle que soit la durée d'exercice de l'activité.

En cas de dépassement des limites de recettes prévues à l'article 151 septies du CGI, les plus-values relèvent du régime des plus-values professionnelles.

18.Terrains cédés à compter du 1 er janvier 2004. Les plus-values réalisées lors de la cession de terrains à bâtir inscrits à l'actif d'une entreprise sont soumises au régime des plus-values professionnelles quel que soit le montant des recettes du contribuable et la durée d'exercice de l'activité.

Ce nouveau régime s'applique aux cessions intervenues à compter du 1 er janvier 2004. Dans le cas où la date de clôture de l'exercice ne coïncide pas avec l'année civile, il y a lieu de distinguer pour la détermination de la plus-value selon que la cession est intervenue avant ou après le 1 er janvier 2004.

2. Exceptions maintenues

19.Deux exceptions sont maintenues.

a) Cession d'immeubles loués en meublé

20.Principe. Les plus-values réalisées lors de la cession de locaux d'habitation meublés ou destinés à être loués meublés et faisant l'objet d'une location directe ou indirecte par des personnes autres que les loueurs professionnels relèvent du régime d'imposition des plus-values des particuliers (CGI, art. 151 septies V ; DB 4 F 1113 ).

21.Loueurs professionnels. Il s'agit des personnes inscrites en qualité de loueurs en meublé professionnels au registre du commerce et des sociétés ou justifiant d'un refus d'inscription par le greffe et qui réalisent plus de 23 000 € de recettes annuelles ou retirent de cette activité au moins 50 % de leur revenu.

Les plus-values réalisées par les intéressés lors de la cession de locaux loués meublés sont soumises au régime des plus-values professionnelles.

22.Loueurs non professionnels. Il s'agit des personnes louant directement ou indirectement des locaux d'habitation meublés ou destinés à être loués meublés lorsque :

- soit, elles ne sont pas inscrites, en qualité de loueur professionnel, au registre du comm erce et des sociétés : dans ce cas, le montant des recettes ou du revenu tiré de la location en meublé demeure sans incidence ;

- soit, si elles sont inscrites en qualité de loueur professionnel au registre du commerce et des sociétés, les recettes annuelles provenant de la location en meublé sont inférieures ou égales à 23 000 € et celles-ci procurent aux intéressés moins de 50 % de leur revenu global.

Les plus-values réalisées par ces personnes lors de la cession de locaux d'habitation meublés ou destinés à être loués meublés sont soumises aux règles des plus-values des particuliers.

b) Cession de terres agricoles ou de bâtiments inscrits à l'actif ou affectés à une exploitation agricole

23.Exonération partielle. Les plus-values réalisées lors de la cession de terres ou de bâtiments d'exploitation ne sont pas retenues dans la base de l'impôt pour la fraction acquise avant le 1 er janvier de la première année au titre de laquelle le montant des recettes a dépassé la limite du forfait (CGI, ann. III, art. 38 sexdecies GA).

Cette exonération partielle s'applique uniquement aux terres et aux bâtiments d'exploitation qui, au moment de leur aliénation, figurent au bilan de l'exploitation soumise à un régime réel d'imposition (régime réel normal ou simplifié). Elle est subordonnée aux conditions suivantes :

- l'activité agricole doit avoir été exercée à titre principal pendant au moins cinq ans.

- le bien cédé ne doit pas constituer un terrain à bâtir au sens de l'article 1594-0G A du CGI (voir n° 16 . ).

24.Imposition selon le régime des plus-values des particuliers. Lorsque l'une de ces conditions n'est pas remplie, la fraction de plus-value acquise avant le 1 er janvier de l'année au titre de laquelle les recettes de l'agriculteur ont franchi pour la première fois la limite du forfait est imposée selon le régime des plus-values des particuliers (voir pour plus de précisions sur ces dispositions particulières, DB 5 E 3223, n°s. 62 et s. ).

C. CAS PARTICULIERS DES BIENS MIGRANTS

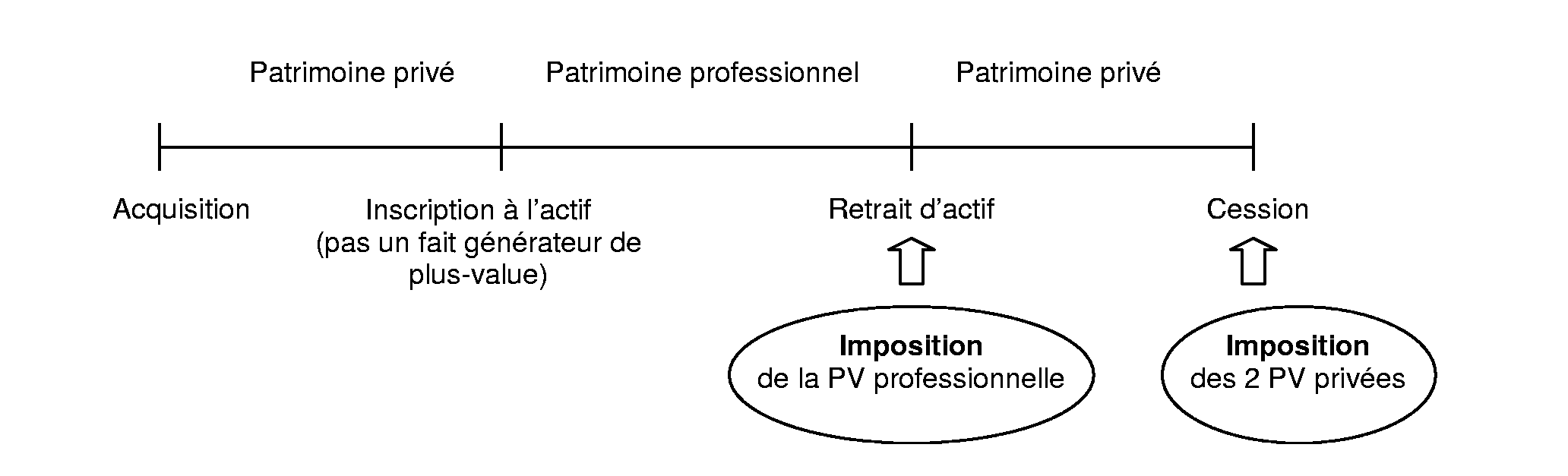

25.Lorsqu'un élément figurant ou ayant figuré à l'actif d'une entreprise vient à être cédé, il y a lieu de déterminer deux plus-values distinctes, soumises à des régimes fiscaux différents :

- la première correspond à la plus-value acquise par le bien depuis la date d'inscription au bilan (ou au tableau des immobilisations) jusqu'à la date de la cession ou du retrait, selon le cas. Cette plus-value est soumise aux dispositions relatives aux plus-values professionnelles ;

- la seconde correspond à la plus-value acquise par ce bien durant la ou les périodes de détention dans le patrimoine privé du contribuable. Cette plus-value est imposable selon le régime des plus-values des particuliers et bénéficie, le cas échéant, des exonérations propres à ce régime.

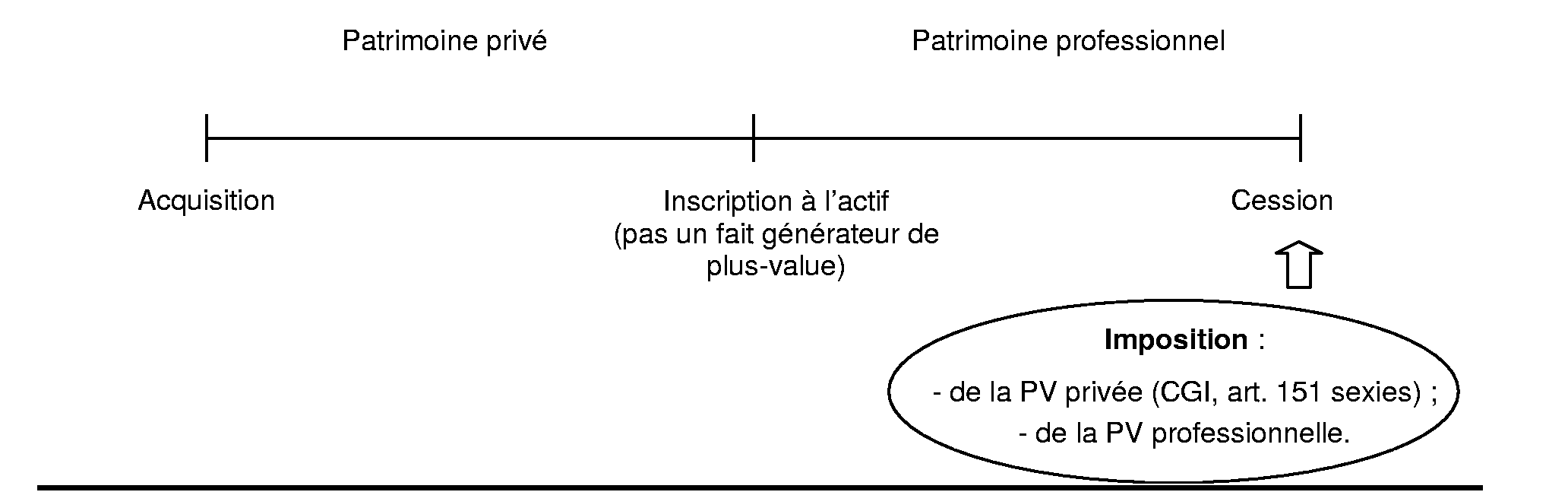

1. Le bien a d'abord fait partie du patrimoine privé du contribuable avant d'être inscrit à l'actif et d'être cédé comme élément d'actif (CGI, ann. II, art. 74 SG - I)

26.Principe. La plus-value réalisée dans le cadre d'une activité agricole, artisanale, commerciale ou libérale est calculée, si le bien cédé a figuré pendant une partie du temps écoulé depuis l'acquisition dans le patrimoine privé du contribuable, suivant les règles des plus-values des particuliers pour la partie correspondant à cette période (CGI, art. 151 sexies).

27.Imposition de la plus-value privée. Cette dernière plus-value est déterminée par différence entre :

- la valeur d'inscription à l'actif, qui doit correspondre à la valeur réelle du bien, au jour de cette inscription ;

- et le prix d'acquisition (ou la valeur vénale) éventuellement corrigé dans les conditions prévues au II de l'article 150 VB par les frais engagés depuis l'acquisition jusqu'à la date d'inscription à l'actif.

L'abattement pour durée de détention est calculé dans les conditions prévues à l'article 150 VC du CGI à partir de la date d'acquisition du bien jusqu'à la date d'inscription au bilan.

28.Exonération de la plus-value privée. Toutefois, la plus-value correspondant à la période de détention dans le patrimoine privé est exonérée si elle se rapporte à une terre agricole qui satisfait aux deux conditions suivantes (CGI, art. 151 sexies) :

- elle ne constitue pas un terrain à bâtir au sens du A de l'article 1594-0 G du CGI ;

- elle est exploitée par un agriculteur ayant exercé son activité à titre principal pendant au moin s cinq ans.

Si l'une de ces conditions n'est pas remplie, la plus-value est, le cas échéant, soumise au régime des plus-values des particuliers.

Les conditions prévues pour l'exonération de la part de plus-value correspondant à la période de détention des terres dans le patrimoine privé sont identiques à celles posées pour l'exonération de la part de plus-value acquise avant le franchissement de la limite du forfait (CGI, ann. III, art. 38 sexdecies GA). Les deux exonérations peuvent donc se cumuler.

29.Présentation schématique.

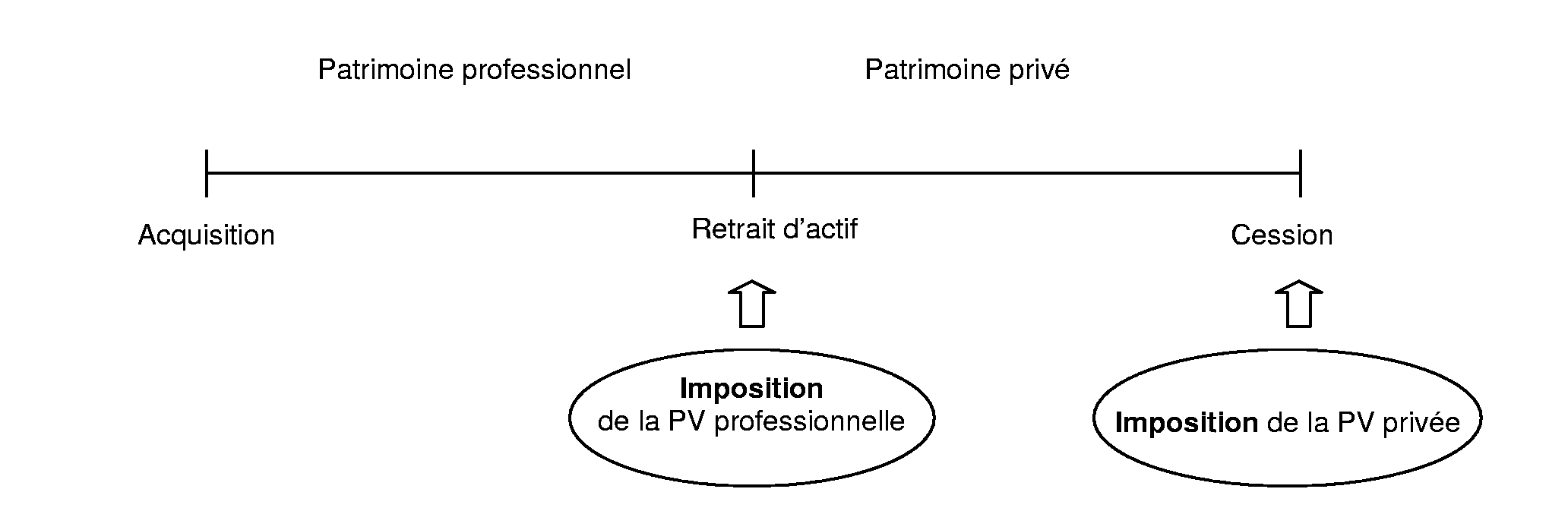

2. Le bien a été, immédiatement après l'achat, inscrit à l'actif de l'entreprise, puis a été repris dans le patrimoine privé avant d'être cédé (CGI, ann. II, art. 74 SG- II)

30.Principe. Le prix d'acquisition est la valeur vénale du bien au jour du retrait. L'abattement pour durée de détention est calculé dans les conditions prévues à l'article 150 VC du CGI à partir de la date du retrait et jusqu'à la date de la cession.

31.Présentation schématique.

3. Le bien a successivement fait partie du patrimoine privé de l'exploitant, été inscrit à l'actif de l'entreprise, puis repris dans le patrimoine privé (CGI, ann. II, art. 74 SG - III)

32.Principe. Il y a lieu de déterminer trois plus-values distinctes : une plus-value « privée », une plus-value professionnelle et une seconde plus-value « privée ». Pour le calcul de l'abattement pour durée de détention, les deux plus-values privées sont à considérer ensemble ; la période au titre de laquelle la plus-value est professionnelle n'est pas prise en compte.

Il est précisé que l'exonération prévue par l'article 151 sexies du CGI en faveur des terres agricoles ne s'applique pas dans cette situation. En effet, pour le bénéfice de cet avantage la terre doit être inscrite au bilan au moment de la cession.

33.Présentation schématique.