B.O.I. N° 24 DU 6 FEVRIER 2004

CHAPITRE 2 : LES REGLES DE PRISE EN COMPTE DES AVANTAGES EN NATURE ET DES INDEMNITES POUR FRAIS PROFESSIONNELS DANS L'ASSIETTE DES COTISATIONS DE SÉCURITÉ SOCIALE SONT REFORMEES A COMPTER DU 1 ER JANVIER 2003

16.Les arrêtés des 10 et 20 décembre 2002 déjà cités, qui abrogent les arrêtés des 9 janvier et 26 mai 1975, clarifient et actualisent les règles de prise en compte des avantages en nature et des remboursements de frais professionnels pour le calcul des cotisations de sécurité sociale. Cette réforme, qui est applicable à compter du 1er janvier 2003, a été commentée par la Direction de la sécurité sociale dans deux circulaires des 6 et 7 janvier 2003 et trois notes des 31 mars, 12 mai et 6 juin 2003, présentées sous forme de questions-réponses, qui figurent sur le site des organismes de sécurité sociale (www.securite-sociale.fr) ou sur celui des Urssaf (www.urssaf.fr).

En particulier, l'arrêté du 10 décembre 2002 refond le dispositif d'évaluation des avantages en nature : le champ des avantages pouvant être évalués forfaitairement est élargi à la mise à disposition d'un véhicule ou d'outils issus des nouvelles technologies de l'information et de la communication (NTIC), la distinction entre les salariés selon leur niveau de rémunération est supprimée, les montants forfaitaires retenus pour la nourriture et le logement ne sont plus fixés en fonction du minimum garanti mais directement en euros et indexés sur l'indice des prix hors tabac...

Les développements ci-après exposent les grandes lignes de la réforme sociale, qui fait l'objet de précisions par type d'avantages en nature ou de frais professionnels au chapitre 3.

I. Extension et actualisation des évaluations forfaitaires

• Extension du champ des évaluations et des limites d'exonération forfaitaires

17.En ce qui concerne les avantages en nature, l'employeur a désormais la possibilité de retenir une évaluation forfaitaire non plus seulement pour la nourriture et le logement mais aussi au titre de l'utilisation à titre privé par les salariés d'un véhicule ou d'outils issus des NTIC (téléphonie mobile, micro-ordinateur portable ou non, progiciels, modem d'accès à un télécopieur, à l'ordinateur de l'entreprise, à Internet...) mis à leur disposition.

A cet égard, l'employeur peut réviser en fin d'année l'option exercée (forfait ou valeur réelle) pour l'année entière écoulée, salarié par salarié. En pratique, cette révision s'effectue lors du dépôt de la déclaration annuelle des données sociales (DADS), soit au plus tard le 31 janvier de l'année suivante.

Enfin, il est précisé que les montants forfaitaires des avantages en nature constituent des évaluations minimales qui sont susceptibles d'être remplacés par des montants supérieurs prévus par convention ou accord collectif ou accord entre le salarié et son employeur. Dans cette hypothèse, les cotisations de sécurité sociale sont assises sur ces montants conventionnels ou contractuels.

18.En ce qui concerne les indemnités pour frais professionnels, des limites forfaitaires d'exonération sont désormais prévues au titre de certains frais liés à la mobilité professionnelle et les indemnités kilométriques versées aux salariés qui utilisent un véhicule personnel à des fins professionnelles sont présumées être utilisées conformément à leur objet à concurrence du tarif fixé par le barème fiscal du prix de revient kilométrique.

• Cas des mandataires sociaux

19.En ce qui concerne les avantages en nature, les avantages de nourriture et de logement doivent être retenus pour leur valeur réelle. Par exception, ces avantages peuvent faire l'objet d'une évaluation forfaitaire lorsque les intéressés justifient, d'une part d'un contrat de travail au titre duquel ils perçoivent une rémunération distincte de celle de leur mandat social et sont assujettis au régime d'assurance chômage géré par l'UNEDIC, d'autre part que ces avantages se rattachent audit contrat de travail.

En revanche, l'évaluation des avantages résultant de la mise à disposition d'un véhicule ou d'outils issus des NTIC peut s'effectuer forfaitairement même en l'absence de cumul d'un contrat de travail avec le mandat social.

20.En ce qui concerne les indemnités pour frais professionnels, et sous réserve, par mesure de simplification, des indemnités de déplacement évaluées selon le barème fiscal du prix de revient kilométrique, les allocations forfaitaires de frais versées aux mandataires sociaux sont comprises dans l'assiette des cotisations de sécurité sociale. Toutefois, ces allocations sont susceptibles d'en être exclues si les intéressés justifient, dans les mêmes conditions que pour l'évaluation forfaitaire des avantages de nourriture et de logement (cf. n° 19 ci-dessus), du cumul d'un contrat de travail avec leur mandat social.

• Actualisation des évaluations forfaitaires

21.Les nouveaux montants forfaitaires ont été actualisés pour mieux tenir compte du coût de la vie et ne font plus référence au minimum garanti tant pour l'évaluation des avantages en nature que pour les limites d'exonération des indemnités forfaitaires pour frais professionnels. Par exemple, la valeur de l'avantage correspondant à la fourniture gratuite de la nourriture par l'employeur est fixée à 4 € par repas en 2003 (au lieu d'une fois ou d'une fois et demie le minimum garanti selon que la rémunération brute annuelle en espèces du bénéficiaire est ou non inférieure ou au plus égale au plafond de la sécurité sociale).

Pour la fourniture du logement, un barème fixe la valeur de l'avantage en nature en fonction de la rémunération et du nombre de pièces du logement, avec un lissage progressif sur 5 ans (cf. n° 41 et 42 ci-après).

• Modalités de revalorisation

22.Les montants en euros figurant dans les arrêtés des 10 et 20 décembre 2002 sont applicables en 2003. Ils sont revalorisés chaque année en fonction du taux prévisionnel d'évolution des prix à la consommation hors tabac tel qu'il figure dans le rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au projet de loi de finances. Les montants ainsi calculés sont arrondis à la dizaine de centimes d'euros la plus proche. Pour le logement, la revalorisation des montants forfaitaires interviendra selon ces modalités à compter du 1 er janvier 2008 seulement.

II. Autres dispositions

• Suppression des critères de rémunération et de statut des salariés

23.Le nouveau régime concerne de manière indifférenciée tous les salariés, quels que soient leur statut (cadre ou non-cadre) pour les frais professionnels ou leur rémunération (plus ou moins le plafond annuel de la sécurité sociale) pour les avantages en nature, étant toutefois précisé que l'évaluation forfaitaire de l'avantage de logement s'effectue selon un barème tenant compte de la rémunération des bénéficiaires (cf. n° 42 ci-après).

En outre, les règles applicables aux avantages en nature et aux indemnités pour frais professionnels pour l'assiette des cotisations des assurances sociales agricoles étant désormais alignées sur celles du régime général (arrêté du 17 juin 2003, JO du 29 juin 2003), il n'y a plus de distinction entre salariés selon qu'ils relèvent ou non de la MSA.

• Suppression de la réintégration de l'avantage en nature en cas de remboursement des frais de repas du salarié en déplacement professionnel

24.Par mesure de simplification, lorsque le salarié est en déplacement professionnel et qu'il est remboursé intégralement de ses frais de repas, le forfait avantage nourriture n'est plus réintégré dans l'assiette des cotisations.

• Déductions forfaitaires spécifiques au titre de certaines professions

25.L'article 9 de l'arrêté du 20 décembre 2002 reconduit, pour la seule assiette des cotisations de sécurité sociale, le régime des déductions forfaitaires spécifiques pour les professions mentionnées à l'article 5 de l'annexe IV au CGI dans sa rédaction en vigueur au 31 décembre 2000, c'est à dire pour les catégories de salariés qui bénéficiaient jusqu'à l'imposition des revenus de 2000 d'une déduction forfaitaire supplémentaire pour frais professionnels en matière d'impôt sur le revenu (cf. DB 5 F 2531 , notamment annexes I et II).

Ainsi, et sauf refus exprès des salariés concernés ou de leurs représentants, les employeurs ont la possibilité d'appliquer une déduction forfaitaire spécifique pour l'assiette des cotisations de sécurité sociale qui comprend alors, en principe, l'ensemble des sommes versées en compensation de frais professionnels (cf. circulaire du 7 janvier 2003, n° 4-1 et 4-2).

• Précisions sur la notion de frais d'entreprise

26.Les frais d'entreprise (cf. n° 15 ) sont exclus à ce titre de l'assiette des cotisations de sécurité sociale sous réserve de satisfaire aux trois conditions suivantes : ils doivent être engagés dans l'intérêt de l'entreprise, être exposés en dehors de l'exercice normal de l'activité du salarié et avoir un caractère exceptionnel.

Sont par exemple considérées comme des frais d'entreprise, les dépenses engagées par le salarié pour acheter ou entretenir du matériel pour le compte de l'entreprise ou pour acquérir des cadeaux destinés à la clientèle en vue de la promotion de l'entreprise.

27.Enfin, la circulaire du 7 janvier 2003 (n° 5-2) précise le régime des vêtements professionnels. La prise en charge par l'employeur de vêtements destinés aux salariés relève des frais d'entreprise si l'employeur justifie :

- qu'il s'agit de vêtements de protection au sens de l'article R. 233-1 du code du travail, ou de vêtements de coupe et de couleurs fixées par l'entreprise pour répondre à un objectif de salubrité ou de démarche commerciale ;

- que ces vêtements restent la propriété de l'entreprise et qu'ils ne sont pas portés en dehors de l'activité du salarié ;

- et enfin que leur port est obligatoire en vertu d'une disposition conventionnelle, individuelle ou collective, ou d'une réglementation interne à l'entreprise.

CHAPITRE 3 : A COMPTER DE 2003, LE REGIME FISCAL DES AVANTAGES EN NATURE ET DES INDEMNITES POUR FRAIS PROFESSIONNELS RESTE POUR L'ESSENTIEL ALIGNE SUR LE REGIME SOCIAL

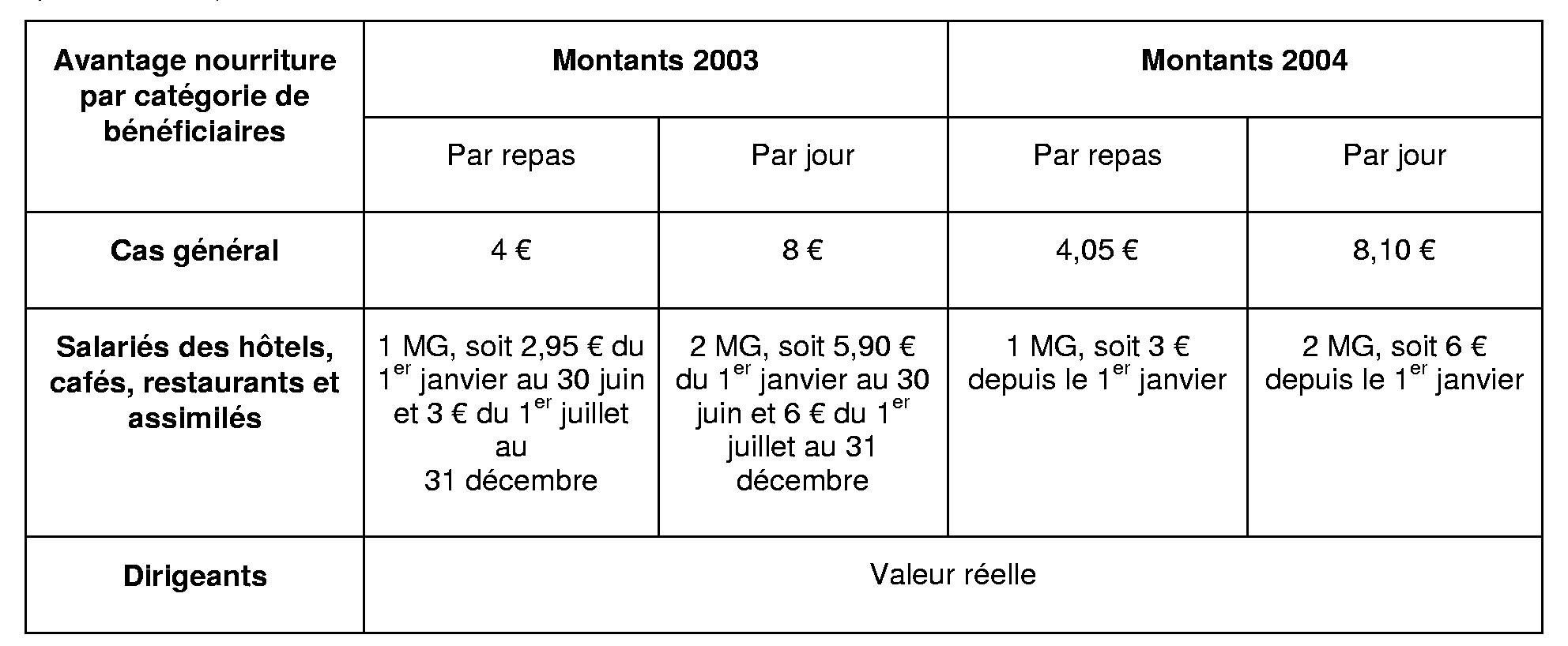

28.Le 1° de l'article 81 et l'article 82 du CGI n'ayant pas été modifiés, les modalités d'évaluation des avantages en nature et les limites d'exonération des allocations pour frais d'emploi continuent, pour l'impôt sur le revenu, à renvoyer en grande partie aux règles prévues pour les cotisations de sécurité sociale.

Dès lors, les modifications qui résultent pour l'assiette des cotisations de sécurité sociale des arrêtés des 10 et 20 décembre 2002 emportent des conséquences au regard de l'impôt sur le revenu.

29.En ce qui concerne les avantages en nature, les nouvelles règles sociales s'appliquent de plein droit pour les salariés dont la rémunération brute en espèces n'excède pas le plafond de la sécurité sociale.

Pour les salariés dont la rémunération excède ce plafond, les avantages en nature restent évalués d'après leur valeur réelle en application de l'article 82 du CGI. Toutefois, comme précédemment, il est admis à titre de règle pratique que l'avantage de nourriture soit évalué selon les règles sociales (cf. n° 35 ci-après). De même, l'évaluation des avantages de logement et de véhicule peut continuer d'être effectuée par référence respectivement à la valeur locative cadastrale et au barème kilométrique fiscal (cf. n° 44 et n° 52).

30.En ce qui concerne les allocations pour frais d'emploi, il sera admis, comme précédemment, et sous réserve des indemnités dites de mobilité professionnelle (cf. n° 73 ci-après), que les allocations forfaitaires pour frais professionnels sont présumées utilisées conformément à leur objet à concurrence des montants prévus par la réglementation sociale, et dès lors en principe exonérées d'impôt sur le revenu (cf. ci-après n° 60 et suivants ).

31.Pour les dirigeants et les personnes assimilées, leur situation reste inchangée au regard tant des avantages en nature, qui sont évalués d'après leur valeur réelle (cf. n° 33 ci-après), que des allocations forfaitaires pour frais, qui constituent une rémunération imposable en application de l'article 80 ter du CGI (cf. n° 59 ci-après).

32.Ces dispositions sont applicables pour l'imposition des revenus perçus à compter du 1er janvier 2003.

I. Evaluation des Avantages en nature

33.A titre liminaire, il est précisé que les avantages en nature consentis aux dirigeants mentionnés aux 1°, 2° et 3° du b de l'article 80 ter du CGI sont évalués, quel que soit le montant de la rémunération des intéressés, pour leur montant réel. Il en est ainsi même si ces personnes sont également liées à l'entreprise par un contrat de travail.

a) Nourriture

• Cas général

- Salariés dont la rémunération en espèces n'excède pas le plafond de la sécurité sociale :

34.Pour les salariés dont la rémunération est inférieure ou égale au plafond de la sécurité sociale (29 184 € en 2003 et 29 712 € en 2004), il est fait application des règles prévues en matière de sécurité sociale. Ainsi, la fourniture du repas est évaluée forfaitairement à 8 € par jour en 2003 et à la moitié de ce montant pour un repas, soit 4 € en 2003 (pour 2004, ces montants sont respectivement de 8,10 € et 4,05 €).

- Salariés dont la rémunération en espèces excède le plafond de la sécurité sociale :

35.Lorsque la rémunération en espèces est supérieure au plafond de la sécurité sociale, on retient en principe la valeur réelle de l'avantage en nature. Toutefois, à titre de règle pratique et comme auparavant, il sera admis que l'avantage de nourriture soit également évalué dans cette hypothèse selon les règles applicables pour les cotisations de sécurité sociale, soit à 8 € par jour et 4 € pour un repas en 2003 (8,10 € et 4,05 € pour 2004).

• Cas particulier des salariés des hôtels, cafés, restaurants et assimilés 3

36.Par exception, pour les salariés des hôtels, cafés, restaurants et assimilés, et pour l'assiette des cotisations de sécurité sociale, la valeur de l'avantage en nature nourriture est évaluée depuis le 1 er janvier 2003, quel que soit le niveau de rémunération des bénéficiaires, à un minimum garanti (MG) par repas, soit 2,95 € avant le 1 er juillet 2003 et 3 € depuis cette date, ou deux MG par jour (arrêté du 28 avril 2003 et lettre ministérielle du 18 juillet 2003).

Par suite, c'est également pour ces montants qu'il convient de retenir l'avantage de nourriture dans les bases de l'impôt sur le revenu.

37.Tableau récapitulatif de l'évaluation forfaitaire de l'avantage de nourriture (sauf cas de déplacement professionnel) :

• Précisions

38.Pour les salariés en déplacement professionnel et remboursés intégralement de leurs frais de repas, et comme pour l'assiette des cotisations de sécurité sociale, il n'y a plus lieu de réintégrer un avantage de nourriture correspondant à l'économie du repas normalement pris à domicile. La doctrine exprimée à cet égard dans la réponse ministérielle n° 294 du 3 février 2003 à Mme Marie-Jo Zimmermann, députée, est donc rapportée ( Journal officiel débats Assemblée nationale du 3 février 2003, p. 770).

39.Pour tenir compte notamment des conditions particulières dans lesquels ils sont conduits à prendre leur repas sur leur lieu de travail, et comme par le passé, il est admis pour certains salariés, par exemple pour certains éducateurs et personnels infirmiers, de ne pas retenir d'avantage nourriture imposable ou de retenir cet avantage sur une base réduite. Pour plus de précisions sur ce point, il convient de se reporter à la documentation de base 5 F 2233 n° 1 à 7 .

b) Logement

• Salariés dont la rémunération en espèces n'excède pas le plafond de la sécurité sociale

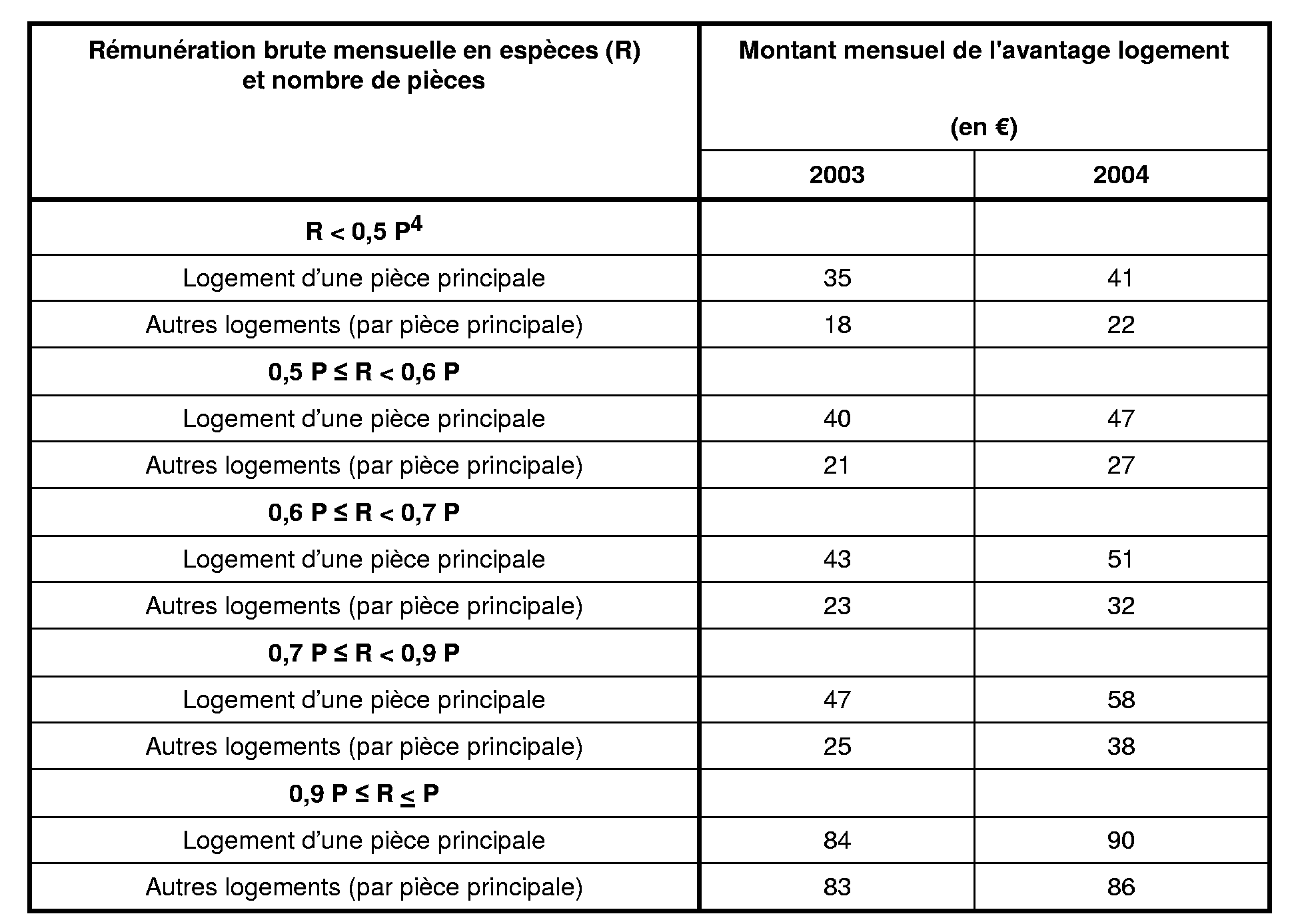

40.Lorsque la rémunération est inférieure ou égale au plafond de la sécurité sociale, l'avantage logement est évalué comme en matière de sécurité sociale.

A cet égard, l'avantage en nature logement est évalué forfaitairement ou, sur option de l'employeur, d'après la valeur locative servant de base à la taxe d'habitation (valeur locative cadastrale) augmentée, le cas échéant, des avantages accessoires retenus pour leur valeur réelle.

- Evaluation selon le forfait social :

41.L'évaluation forfaitaire de l'avantage logement se présente sous la forme d'un barème mensuel dont les tarifs, modulés en fonction de la rémunération des bénéficiaires et du nombre de pièces du logement concerné, sont progressifs de 2003 à 2007, puis indexés sur l'évolution des prix hors tabac à compter de l'année 2008. Le forfait comprend également, et de manière limitative, les avantages accessoires suivants : eau, gaz, électricité, chauffage et garage.

L'évaluation de l'avantage logement s'effectue au mois le mois, son montant annuel résultant de la totalisation des évaluations mensuelles ainsi effectuées.

42.Le tableau ci-après indique pour les années 2003 et 2004 le montant mensuel de l'avantage logement en fonction de la rémunération du bénéficiaire et du nombre de pièces du logement concerné : 4

Exemple : un logement de trois pièces fourni gratuitement par l'employeur à un salarié dont la rémunération brute en espèces s'élève à 2 000 € par mois (soit entre 0,7 et 0,9 fois le plafond de la sécurité sociale) doit en 2003 être évalué à 25 € × 3 = 75 € par mois, soit 900 € pour l'année.

- Evaluation selon la valeur locative cadastrale :

43.L'employeur peut opter pour l'évaluation de l'avantage logement d'après la valeur locative cadastrale servant de base à la taxe d'habitation. A défaut de valeur locative cadastrale, l'estimation de l'avantage est effectuée d'après la valeur locative réelle du logement, c'est-à-dire du montant des loyers pratiqués dans la même région pour un logement similaire (cf. DB 5 F 2232 n° 2 , à jour au 10 février 1999).

Les avantages accessoires pris en charge par l'employeur (eau, gaz, électricité, chauffage, téléphone, ...) sont le cas échéant ajoutés pour leur valeur réelle.

• Salariés dont la rémunération en espèces excède le plafond de la sécurité sociale

44.Lorsque la rémunération est supérieure au plafond de la sécurité sociale, on retient en principe la valeur réelle de l'avantage en nature. Toutefois, à titre de règle pratique, il est admis comme précédemment que l'avantage est réputé égal à la valeur locative cadastrale.

Les avantages annexes au logement (eau, gaz, électricité...) sont pris en compte dans tous les cas pour leur valeur réelle.

• Cas particuliers

45.Pour les salariés ne pouvant accomplir leur activité sans être logés dans les locaux où ils exercent leur fonction (fonctionnaires logés par « nécessité absolue de service », personnel de sécurité et de gardiennage...), la valeur de l'avantage de logement subit, comme pour l'assiette des cotisations de sécurité sociale, un abattement pour sujétions de 30 %, et non plus d'un tiers comme par le passé, sur la valeur locative cadastrale du logement ou, mais seulement à compter du 1er janvier 2007, sur la valeur forfaitaire 5 .

Cela étant, il est rappelé que l'avantage résultant pour les personnels de gendarmerie de la concession d'un logement par nécessité absolue de service n'est pas imposable aux termes même du premier alinéa de l'article 82 du CGI.

46.La fourniture du logement n'est pas considérée comme un avantage en nature lorsque le salarié verse à son employeur une redevance ou un loyer dont le montant est au moins égal, selon l'option exercée par l'employeur, au montant forfaitaire ou à la valeur locative cadastrale (ou à la valeur locative réelle, à défaut de valeur locative cadastrale).

Lorsque la redevance ou le loyer est inférieur au forfait ou à la valeur locative cadastrale (ou à la valeur locative réelle), la différence constitue un avantage imposable. Toutefois, par mesure de simplification, et comme pour l'assiette des cotisations de sécurité sociale, il est admis de négliger cet avantage lorsque son montant est inférieur à l'évaluation résultant de la première tranche du barème forfaitaire pour une pièce.

Pour les agents du secteur public logés par utilité de service, il n'y a pas avantage en nature dès lors que le bénéficiaire supporte la redevance compensatrice visée à l'article R. 100 du code du domaine de l'Etat (cf. DB 5 F 2232 n° 7 ).

47.Les charges acquittées par l'employeur dont le paiement incombe normalement à l'occupant du logement (taxe d'habitation, assurances...) constituent des avantages en espèces imposables.

c) Véhicule

• Salariés dont la rémunération en espèces n'excède pas le plafond de la sécurité sociale

48.Lorsque la rémunération du salarié est inférieure ou égale au plafond de la sécurité sociale, il est fait application des règles prévues en matière de sécurité sociale.

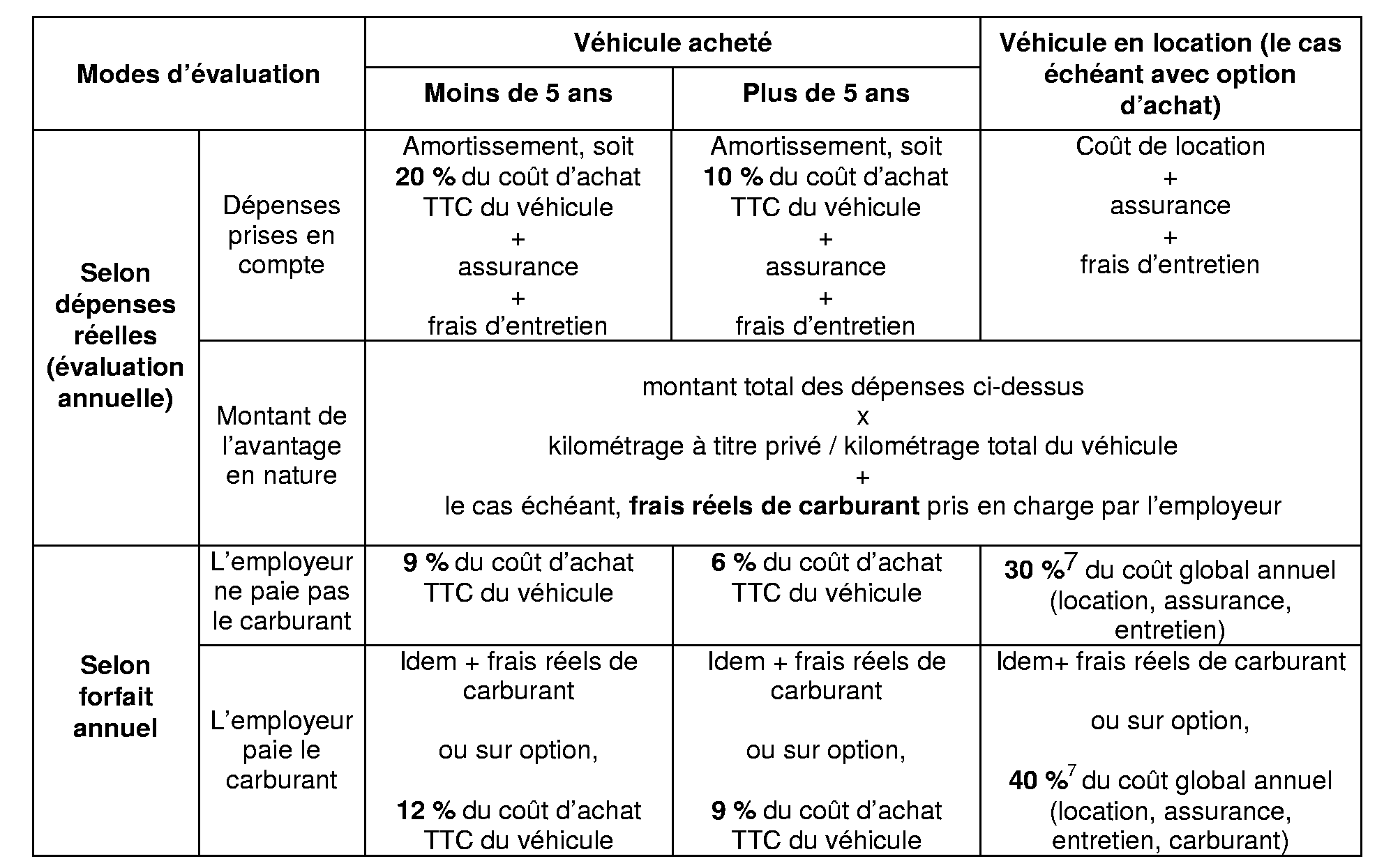

A cet égard, l'avantage résultant de l'utilisation privée d'un véhicule mis à la disposition d'un salarié est évalué sur la base des dépenses réellement engagées ou, sur option de l'employeur, sur la base d'un forfait exprimé en pourcentage du coût d'achat du véhicule ou du coût global annuel comprenant la location, l'entretien et l'assurance du véhicule en cas de location ou location avec option d'achat.

- Evaluation selon le forfait social :

49.L'avantage est égal, pour un véhicule acheté, à 9 % du coût d'achat TTC (6 % si le véhicule a plus de cinq ans), et, pour un véhicule loué, à 30 % du coût global annuel TTC comprenant la location, l'entretien et l'assurance. Si l'employeur paie le carburant, cet avantage supplémentaire est retenu soit pour son montant réel, soit par une majoration des pourcentages ci-dessus, qui sont alors portés à 12 % du coût d'achat TTC (9 % si le véhicule a plus de cinq ans), et, pour un véhicule loué, à 40 % du coût global annuel comprenant la location, l'entretien, l'assurance et le carburant.

En ce qui concerne les véhicules loués (location simple ou location avec option d'achat), l'évaluation forfaitaire est le cas échéant, dans un souci de neutralité, plafonnée au montant de cet avantage calculé, sur la base du prix d'achat TTC par le loueur 6 , comme si l'employeur avait été propriétaire du véhicule concerné.

En outre, il s'agit d'un forfait annuel qui doit être, le cas échéant, ajusté au prorata du nombre de mois pendant lesquels le véhicule a été mis à la disposition effective du salarié, notamment lorsque celle-ci intervient en cours d'année.

- Evaluation d'après la valeur réelle :

50.Les dépenses réelles comprennent, pour un véhicule acheté, l'amortissement du véhicule (20% du prix d'achat TTC si le véhicule a moins de 5 ans, 10% sinon), l'assurance, les frais d'entretien et, le cas échéant, les frais de carburant. Pour un véhicule loué, elles comprennent le coût global annuel de la location, auquel s'ajoutent l'assurance, les frais d'entretien. La valeur de l'avantage en nature s'obtient en appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié pour son usage personnel et le kilométrage total, et en ajoutant, le cas échéant, les frais de carburant.

51.Le tableau ci-après résume les modalités d'évaluation de l'usage privé d'un véhicule mis à disposition du salarié selon l'option retenue par l'employeur pour l'assiette des cotisations de sécurité sociale : 7

• Salariés dont la rémunération en espèces excède le plafond de la sécurité sociale

52.Lorsque la rémunération est supérieure au plafond de la sécurité sociale, on retient en principe la valeur réelle de l'avantage (cf. n° 50 ). Toutefois, à titre de règle pratique, il est admis que l'avantage constitué par la mise à disposition d'un véhicule puisse, comme auparavant, être évalué selon le barème fiscal du prix de revient kilométrique publié annuellement par l'administration (cf. BOI 5 F-17-03 pour l'année 2003).

d) Autres avantages en nature (outils issus des NTIC...)

- Outils issus des NTIC :

53.L'utilisation à titre privé par le salarié d'outils issus des nouvelles technologies de l'information et de la communication (NTIC) mis à sa disposition par l'employeur constitue un avantage en nature. Toutefois, et comme pour l'assiette des cotisations de sécurité sociale, cet avantage sera négligé lorsqu'il correspond à l'utilisation raisonnable des outils issus des NTIC pour la vie quotidienne des salariés (par exemple, courtes durées d'appel au domicile, brèves consultations de serveurs pratiques sur Internet ...) dont l'emploi est justifié par des besoins ordinaires de la vie professionnelle et familiale 8 .

• Salariés dont la rémunération en espèces n'excède pas le plafond de la sécurité sociale

54.Dans cette hypothèse, il est fait application des règles prévues en matière de sécurité sociale.

A cet égard, l'avantage résultant de l'usage privé des outils issus des NTIC mis à disposition du salarié est évalué sur la base des dépenses réellement engagées ou, sur option de l'employeur, sur la base d'un forfait égal à 10 % du coût d'achat de ces outils ou, le cas échéant, égal à 10 % de l'abonnement, toutes taxes comprises. Lorsque l'acquisition par l'employeur des NTIC s'inscrit dans le cadre d'une offre globale comprenant aussi un abonnement, le forfait de 10 % est calculé sur le montant total du prix d'achat et de l'abonnement.

• Salariés dont la rémunération en espèces excède le plafond de la sécurité sociale

55.L'estimation de l'utilisation privée des outils issus des NTIC est, en principe, effectuée d'après la valeur réelle. Il est cependant admis que cet avantage soit, en pratique, égal au forfait de 10 % défini au n° 53 , dans le cas où la mise à disposition par l'employeur à ses salariés de tels outils est justifiée par la nature même de l'activité exercée par les intéressés.

• Dispositif temporaire d'exonération sous conditions des dons de matériels informatiques

56.Il est rappelé que, quel que soit le niveau de rémunération des bénéficiaires, l'avantage en nature correspondant à la remise gratuite ou pour un coût inférieur à leur coût de revient, dans le cadre d'un accord collectif conclu jusqu'au 31 décembre 2005, de matériels informatiques est exonéré d'impôt sur le revenu dans la limite de 1 525 € par salarié, en application du 31° de l'article 81 du CGI (cf. BOI 5 F-17 bis -01 et BOI 5 F-15-03 ).

- Cadeaux de valeur modique

57.Il est rappelé que les cadeaux en nature de valeur modique offerts aux salariés par l'employeur ou le comité d'entreprise dont la remise s'effectue à l'occasion d'un événement particulier sans lien direct avec l'activité professionnelle des bénéficiaires (mariage ou anniversaire du salarié, naissance d'un enfant, fêtes de Noël...) sont exonérés d'impôt sur le revenu lorsque leur valeur ne dépasse pas 5 % du plafond mensuel de sécurité sociale par événement et par année civile, soit 122 € pour 2003 (cf. BOI 5 F-13-03 ) et 124 € pour 2004.

- Autres avantages en nature

58.Les montants imposables des autres avantages en nature sont déterminés d'après leur valeur réelle.