B.O.I. N° 24 DU 6 FEVRIER 2004

II. Limites d'exonération des indemnités pour frais professionnels

59.En application du 1° de l'article 81 du CGI, et sauf option pour le régime des frais réels, les allocations servies aux salariés en compensation des frais strictement inhérents à la fonction ou l'emploi occupé, autres que les dépenses professionnelles courantes couvertes par la déduction forfaitaire de 10 %, sont exonérées d'impôt sur le revenu lorsqu'elles sont utilisées conformément à leur objet 9 .

60.A cet égard, et comme précédemment, il sera admis, sous réserve des dirigeants de sociétés et assimilés pour lesquels elles constituent en tout état de cause un supplément de rémunération imposable en application de l'article 80 ter du CGI 10 (cf. DB 5 F 1151 n° 28 ) et des indemnités dites de « mobilité professionnelle », que les allocations forfaitaires pour frais professionnels sont présumées utilisées conformément à leur objet à concurrence des montants prévus par la réglementation sociale.

Par suite, il convient d'appliquer pour l'impôt sur le revenu les limites d'exonération des indemnités forfaitaires pour frais professionnels prévues par l'arrêté du 20 décembre 2002 déjà cité.

a) Indemnités de repas

61.Les indemnités compensant les dépenses supplémentaires de restauration sont réputées être utilisées conformément à leur objet à concurrence des montants forfaitaires prévus par l'article 3 de l'arrêté du 20 décembre 2002, lorsque les circonstances de fait sont établies :

• Indemnité de repas sur le lieu de travail

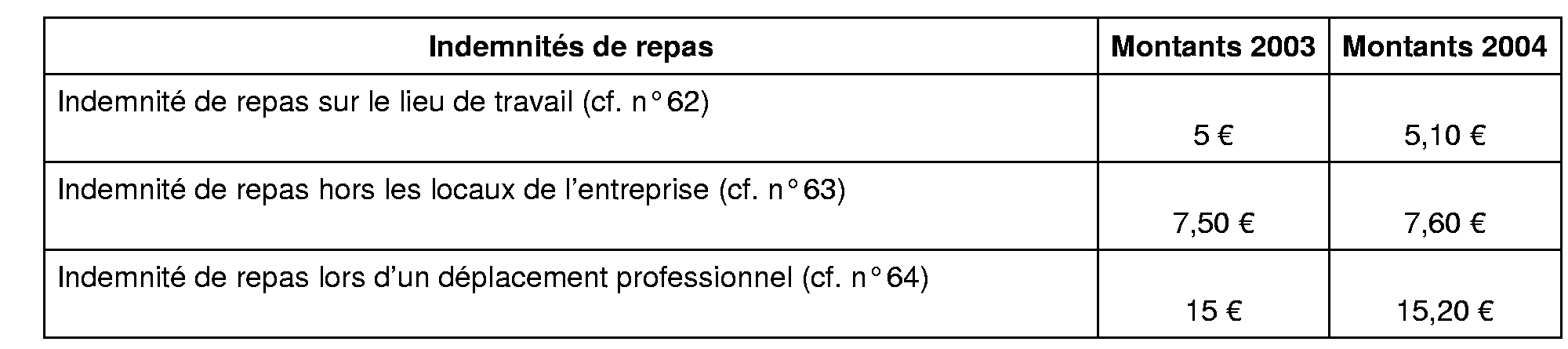

62.Lorsque le salarié est contraint de prendre son repas sur son lieu de travail, en raison de conditions particulières d'organisation ou d'horaires de travail (travail en équipe, travail posté, travail continu, travail en horaire décalé ou travail de nuit), l'indemnité de repas est réputée utilisée conformément à son objet pour la fraction qui n'excède pas 5 € en 2003 (5,10 € en 2004).

Cette indemnité correspond par exemple aux anciennes primes dites de panier de jour ou de nuit (cf. DB 5 F 1151 n° 19 , à jour au 10 février 1999).

• Indemnité de repas hors les locaux de l'entreprise

63.La limite d'exonération est fixée à 7,50 € pour 2003 (7,60 € pour 2004) pour les salariés qui travaillent hors les locaux de l'entreprise lorsque les conditions de travail les empêchent de regagner leur résidence ou leur lieu habituel de travail pour le repas et qu'il n'est pas démontré que les circonstances ou les usages de la profession les obligent à prendre ce repas au restaurant.

Il s'agit par exemple des anciennes primes de chantier (cf. DB 5 F 1151 n° 19 , à jour au 10 février 1999).

• Indemnité de repas lors d'un déplacement professionnel

64.Lorsque les salariés en déplacement professionnel et empêchés de regagner leur résidence ou lieu habituel de travail prennent leurs repas au restaurant, la limite d'exonération des allocations forfaitaires qui leur sont attribuées est fixée à 15 € par repas pour 2003 (15,20 € pour 2004).

Il s'agit des indemnités de repas qui étaient antérieurement fixées, par référence au minimum garanti (MG), à 4 MG pour les non-cadres et à 5 MG pour les cadres (cf. DB 5 F 1151 n° 19 , à jour au 10 février 1999).

65.Tableau récapitulatif des limites d'exonération des indemnités forfaitaires de repas :

b) Indemnités kilométriques

66.Comme auparavant, les indemnités kilométriques versées aux salariés qui utilisent leur véhicule personnel pour des déplacements professionnels sont réputées utilisées conformément à leur objet à concurrence des montants résultant de l'application du barème du prix de revient kilométrique publié chaque année par l'administration (pour l'année 2003, cf. BOI 5 F-17-03 ).

Toutefois, à la différence de l'assiette des cotisations de sécurité sociale, les remboursements des frais liés à l'utilisation du véhicule personnel pour accomplir les trajets entre le domicile et le lieu de travail sont toujours soumis à l'impôt sur le revenu, dès lors que ces frais sont couverts par la déduction forfaitaire pour frais professionnels de 10%.

Le salarié doit apporter les justificatifs relatifs au moyen de transport utilisé, à la puissance fiscale du véhicule et au kilométrage parcouru.

Enfin, il est rappelé que les indemnités kilométriques calculées sur la base du barème administratif précité aux dirigeants et aux personnes assimilées ne constituent pas des allocations forfaitaires au sens du a de l'article 80 ter du CGI dès lors qu'il est dûment justifié du kilométrage parcouru à titre professionnel au moyen du véhicule concerné.

c) Indemnités de grand déplacement

67.Un salarié en déplacement professionnel ne pouvant regagner sa résidence du fait de ses conditions de travail, peut percevoir des allocations forfaitaires destinées à compenser ses dépenses supplémentaires de logement et de nourriture, appelées « indemnités de grand déplacement ».

Les indemnités de grand déplacement sont réputées utilisées conformément à leur objet à concurrence des montants forfaitaires ci-après, dès lors que les circonstances de fait sont établies.

• Grand déplacement en France métropolitaine

68.Lorsque le salarié est en déplacement professionnel en métropole et empêché de regagner chaque jour sa résidence habituelle, les indemnités destinées à compenser les dépenses supplémentaires liées au déplacement sont réputées utilisées conformément à leur objet dans les limites suivantes :

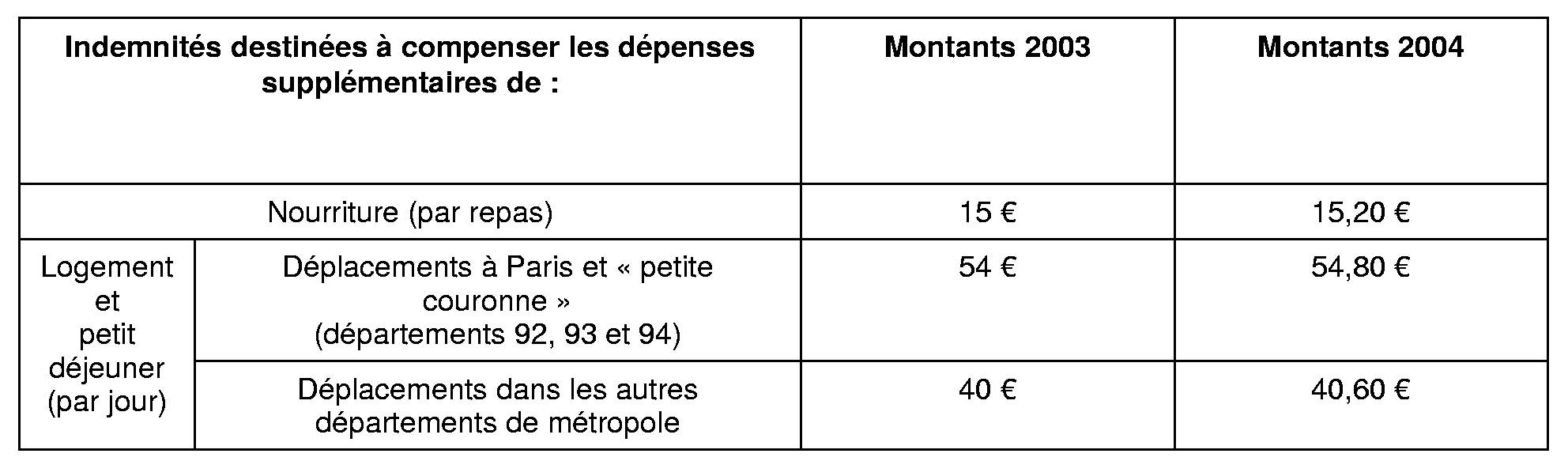

- pour les repas, 15 € par repas (15,20 € en 2004) ;

- pour le logement et le petit déjeuner, 54 € en 2003 (54,80 € en 2004) par jour pour les salariés en déplacement à Paris et dans les départements des Hauts-de-Seine, Seine-Saint-Denis et Val-de-Marne et 40 € en 2003 (40,60 € en 2004) par jour pour les salariés en déplacement dans les autres départements de la France métropolitaine.

69.Tableau récapitulatif des limites d'exonération des indemnités forfaitaires de grand déplacement en France métropolitaine :

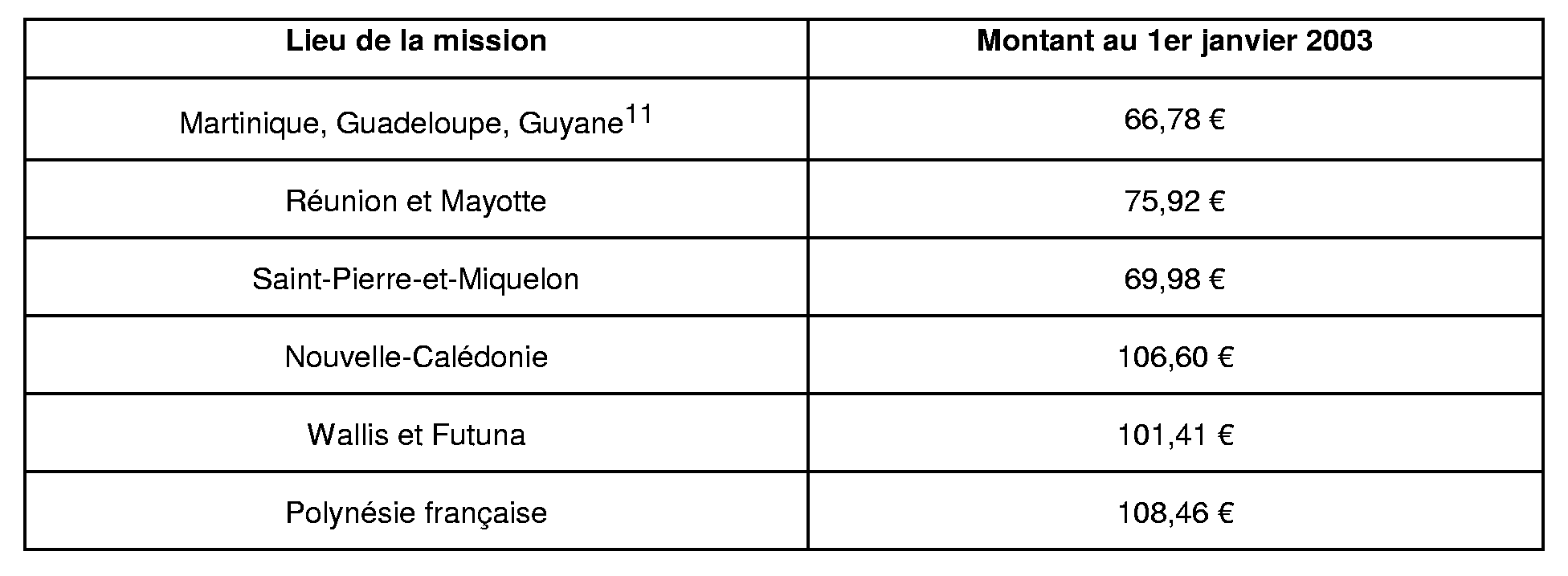

• Grand déplacement en outre-mer

70.Lorsque le salarié est en déplacement professionnel en outre-mer, les limites d'exonération sont fixées par référence aux montants des indemnités de mission allouées aux personnels civils et militaires de l'Etat envoyés en mission temporaire dans ces départements, collectivités territoriales ou territoires : 11

• Grand déplacement à l'étranger

71. Lorsque le salarié est en déplacement professionnel à l'étranger, les indemnités au titre des dépenses supplémentaires de nourriture et de logement sont réputées être utilisées conformément à leur objet à concurrence des montants des indemnités de missions du groupe I allouées aux personnels civils et militaires de l'Etat envoyés en mission temporaire à l'étranger. Les modifications qui affectent le montant de ces indemnités font l'objet chaque année d'une instruction publiée au bulletin officiel des impôts (cf. en dernier lieu BOI 5 F-6-03 pour les modifications intervenues en 2002).

• Durée du déplacement

72. Comme par le passé, l'exonération des indemnités de grand déplacement est limitée aux déplacements dont la durée continue ou discontinue dans un même lieu n'est pas supérieure à trois mois. La durée de déplacement sur un même chantier ou site s'entend de la durée d'affectation.

Toutefois, lorsque les conditions de travail conduisent le salarié à une prolongation de la durée de son affectation au-delà de trois mois sur un même lieu de travail, et comme pour l'assiette des cotisations de sécurité sociale (article 5 de l'arrêté du 20 décembre 2002), il sera admis que les indemnités de grand déplacement soient réputées utilisées conformément à leur objet à concurrence des montants forfaitaires ci-dessus réduits :

- de 15 % à compter du quatrième mois ;

- de 30 % à compter du 25 ème mois et dans la limite de quatre ans.

d) Indemnités de mobilité professionnelle

73.L'arrêté du 20 décembre 2002 prévoit les situations dans lesquelles certaines indemnités forfaitaires de « mobilité professionnelle », versées aux salariés qui changent de lieu de résidence lors d'un changement de poste de travail dans un autre lieu de travail, sont présumées utilisées conformément à leur objet.

Par exemple, les dépenses d'hébergement provisoire et de frais supplémentaires de nourriture exposées, dans l'attente d'un logement définitif, sur le nouveau lieu d'exercice de l'activité professionnelle sont présumées utilisées conformément à leur objet et, par suite, exclues de l'assiette des cotisations sociales dans la limite de 60 € par jour en 2003 (60,90 € en 2004).

Au regard de l'impôt sur le revenu, le régime de ces indemnités, notamment leur exonération éventuelle sur le fondement des dispositions du 1° de l'article 81 du CGI, doit continuer à être déterminé dans les conditions de droit commun, c'est-à-dire au vu des circonstances de fait, dont l'examen permet seul de s'assurer que les frais concernés ont ou non un caractère professionnel, et sous réserve pour les salariés concernés de justifier de leur réalité et leur montant.

A cet égard, on peut utilement se référer aux principes et solutions relatifs aux frais de déménagement et aux frais de double résidence (cf. DB 5 F 2542 n° 18 à 25 , à jour au 10 février 1999).

III. Précisions diverses

a) Conséquences en matière de taxes et participations assises sur les salaires

74.Les nouvelles modalités de prise en compte des avantages en nature et des indemnités pour frais professionnels pour le calcul des cotisations de sécurité sociale, issues des arrêtés des 10 et 20 décembre 2002, s'appliquent de plein droit aux taxes et participations sur les salaires dont l'assiette est alignée sur celles des cotisations de sécurité sociale : taxe sur les salaires, taxe d'apprentissage et participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction.

b) Déductions forfaitaires spécifiques pour frais professionnels

75.L'article 9 de l'arrêté du 20 décembre 2002 maintient expressément l'abattement forfaitaire de cotisations sociales pour les salariés qui bénéficiaient jusqu'à l'imposition des revenus de 2000 d'une déduction forfaitaire supplémentaire pour l'impôt sur le revenu. Lorsque l'employeur applique une déduction forfaitaire spécifique, l'assiette des cotisations de sécurité sociale est alors majorée de l'ensemble des sommes perçues à titre de remboursement de frais professionnels.

Les déductions forfaitaires spécifiques ne s'appliquant pas en matière d'impôt sur le revenu (cf. n° 25 ci-dessus), les indemnités pour frais professionnels sont exonérées dans les conditions de droit commun.

c) Evaluation des frais supplémentaires de repas dans le cadre de la déduction des frais réels

76.En cas d'option pour le régime de déduction des frais réels et justifiés, les salariés qui, compte tenu de leurs horaires de travail ou de l'éloignement de leur lieu de travail, ne peuvent prendre leur repas à leur domicile peuvent déduire la dépense supplémentaire qu'ils supportent à ce titre par rapport au coût du repas pris au foyer.

A cet égard, il est admis que la valeur du repas pris au foyer soit évaluée suivant les règles retenues pour l'appréciation des avantages en nature (cf. DB 5 F 2542 n° 33 et BOI 5 F-7-03 ).

Compte tenu de la modification des règles d'évaluation des avantages en nature, la valeur du repas pris au foyer est évaluée à 4 € en 2003 (4,05 € en 2004). Lorsque le salarié ne peut justifier du montant de ses frais de repas avec suffisamment de précision, la dépense supplémentaire correspondante est de même évaluée par repas à 4 € en 2003 (4,05 € en 2004).

Le Sous-Directeur

Frédéric IANNUCCI

•