SOUS-SECTION 1 ALLOCATIONS POUR FRAIS D'EMPLOI

B. RÉGIMES PARTICULIERS

17Le régime fiscal des allocations pour frais tel qu'il vient d'être exposé ci-dessus comporte des particularités ou des dérogations qui concernent :

- les allocations forfaitaires ;

-certaines allocations ou rémunérations perçues dans l'exercice de quelques activités particulières.

I. Allocations forfaitaires

1. Allocations forfaitaires perçues par les salariés autres que les dirigeants de sociétés et assimilés.

18 Lorsqu'elles répondent aux conditions générales exposées ci-dessus, n°s 7 et suivants , les allocations forfaitaires pour frais professionnels perçues par des salariés autres que les dirigeants de sociétés au sens de l'article 80 ter du CGI (voir ci-après n°s 28 et suiv. ) et qui ne pratiquent que la déduction forfaitaire de 10 % sont exonérées de l'impôt sur le revenu.

19 La condition relative à l'utilisation des allocations conformément à leur objet soulève souvent d'importantes difficultés pratiques. Le problème se pose dans les mêmes termes pour l'assiette des cotisations sociales.

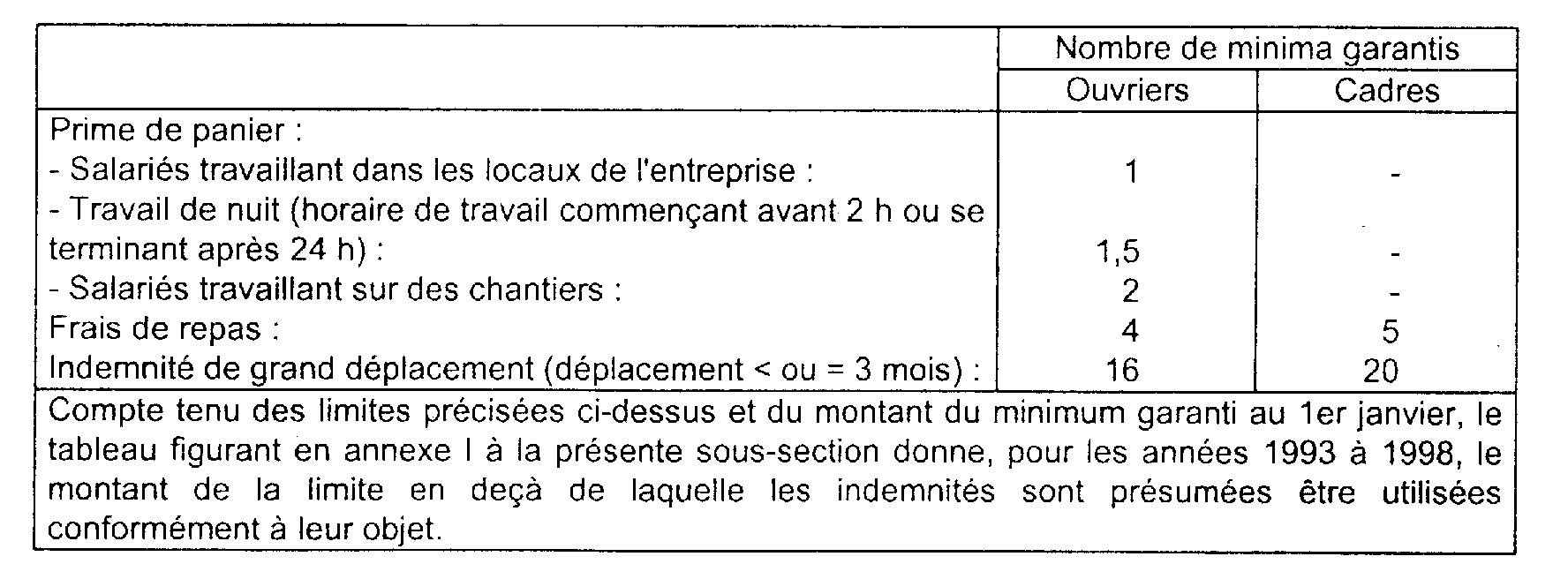

Or, en ce dernier domaine, un arrêté du 26 mai 1975 (cf. Annexe II à la présente sous-section) présume que les primes de panier, les indemnités de grand déplacement en Métropole et celles destinées à couvrir des frais de repas sont utilisées conformément à leur objet lorsque leur montant n'excède pas une certaine somme fixée par référence à la valeur du minimum garanti en vigueur le 1er janvier de l'année où elles sont versées.

Ces limites sont les suivantes :

20 Pour les indemnités de grand déplacement à l'étranger ou dans les territoires et départements d'outre-mer, un arrêté du 8 août 1989, publié au Journal Officiel du 17 août 1989, relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale (voir annexe II à la présente sous-section) fixe les valeurs qui permettent de conserver la présomption d'utilisation de l'indemnité conformément à son objet lorsque le salarié est envoyé à l'étranger ou dans les départements et territoires d'outre-Mer par son employeur.

Conformément à l'arrêté précité, ces indemnités de grand déplacement (déplacements inférieurs ou égaux à trois mois), destinées à compenser les dépenses supplémentaires de nourriture et de logement, perçues par les salariés contraints de se déplacer à l'étranger ou dans les départements et territoires d'outre-Mer sont réputées utilisées conformément à leur objet pour la fraction qui n'excède pas les montants fixés par les barèmes des indemnités journalières allouées aux personnels civils et militaires de l'État envoyés en mission temporaire dans les pays étrangers ou dans les départements et territoires d'outre-Mer.

Les tarifs applicables sont ceux du groupe III pour les salariés non cadres et du groupe I pour les ingénieurs et cadres.

Le service trouvera en annexe III à la présente sous-section, les taux applicables au 1er janvier 1992 aux indemnités journalières exprimés en monnaies locales pour les déplacements à l'étranger et dans les territoires d'outre-Mer (pour les besoins de conversion en francs français, les monnaies étrangères doivent être évaluées par l'entreprise en fonction du cours de change en vigueur au jour du paiement de l'indemnité forfaitaire), ainsi qu'aux déplacements dans les départements d'outre-Mer.

Ces taux sont périodiquement modifiés. L'administration publie chaque année une instruction indiquant les changements intervenus. Le détail des changements de tarifs intervenus de 1992 à 1997 figure aux annexes IV et suiv. Les taux applicables au 1er janvier 1998 ainsi que les modifications apportées au cours de l'année 1998 sont apportés à l'annexe X.

21 Il a été décidé d'adopter la même simplification en matière fiscale.

Les conséquences suivantes en résultent :

22 - les indemnités n'excédent pas les limites fixées : elles sont alors présumées avoir été utilisées conformément à leur objet. Lorsque les autres conditions (cf. ci-dessus n°s 7 et suiv. ) sont satisfaites, ces indemnités sont exonérées :

des différentes taxes et participations assises sur les salaires dues par l'employeur,

de l'impôt sur le revenu dû par le bénéficiaire, lorsque ce dernier ne pratique que la déduction forfaitaire de 10 %.

La présomption ainsi édictée n'est pas irréfragable. Le service doit s'abstenir cependant de demander des justifications à l'employeur à moins qu'il ne dispose d'éléments suffisamment nombreux, précis et concordants lui permettant de penser que les indemnités n'ont pas été utilisées conformément à leur objet ;

23 - les indemnités excèdent les limites fixées : les redevables doivent pouvoir justifier que les indemnités ont été utilisées conformément à leur objet. Si cette preuve est apportée, les indemnités sont exonérées en totalité lorsque les autres conditions fixées par la loi sont réunies. Dans l'hypothèse inverse, il convient de réintégrer dans les bases d'imposition la différence entre le montant de l'indemnité et la somme en deçà de laquelle l'indemnité est présumée avoir été utilisée conformément à son objet (sous la réserve indiquée au n° 22 ).

24 L'attention du service est tout particulièrement appelée sur les points suivants :

- ces règles ne visent en aucun cas à plafonner le montant des indemnités forfaitaires admises en exonération. L'employeur demeure parfaitement libre de verser à ses salariés des indemnités qui excèdent les montants fixés par l'arrêté. Ces indemnités sont toujours admises en exonération pour leur montant intégral dès lors qu'elles répondent aux prescriptions légales ;

- les contrôles en ce domaine sont effectués dans les conditions habituelles prévues pour le contrôle sur pièces dés déclarations de revenus.

25 Applications jurisprudentielles. - La portée de ces règles est précisée par la jurisprudence du Conseil d'État.

Selon la Haute Assemblée :

l'Administration peut demander au contribuable des renseignements de nature à permettre de vérifier si les allocations spéciales ont été utilisées conformément à leur objet et apprécier, sous le contrôle du juge de l'impôt, la valeur probante de ces renseignements ;

en revanche, les agents ne sont pas autorisés à exiger des justifications détaillées impliquant la production d'une comptabilité assortie de factures et de pièces écrites, analogue à une comptabilité commerciale (CE, arrêt du 22 mars 1967, req. n° 67431, RJCD, p. 86 et arrêt du 11 mai 1960, req. n° 46522, RO, p. 75).

26 Les allocations perçues par un représentant de commerce sont réputées utilisées conformément à leur objet lorsque le contribuable établit qu'elles correspondent bien à la moyenne des dépenses que peuvent normalement lui occasionner ses déplacements professionnels, même s'il n'est pas en mesure de produire ses notes d'hôtel, de garage, de café et de restaurant (CE, arrêt du 11 mai 1960, req. n° 46522, RO, p. 75).

De même, la seule circonstance que les indemnités de déplacement sont supérieures au minimum prévu par les conventions collectives ne permet pas à l'Administration de leur refuser, même pour partie, le caractère d'allocations pour frais d'emploi exonérées, alors qu'il n'est pas contesté que ces indemnités ont été utilisées conformément à leur objet (CE, arrêt du 26 septembre 1960, req. n° 44931, RO, p. 148).

En revanche, la circonstance que les allocations spéciales pour frais sont prévues par la convention collective ne dispense pas leur bénéficiaire de justifier qu'elles ont été utilisées conformément à leur objet (CAA Lyon, 5 octobre 1995, n° 94-300).

27 La preuve de l'utilisation conformément à leur objet n'est pas considérée comme apportée lorsque le contribuable :

- ne produit pas de justifications suffisantes concernant l'utilisation de ses allocations forfaitaires, alors qu'il perçoit également des indemnités pour frais réels de déplacement (CE, arrêt du 24 novembre 1967, req. n° 69997, RJCD, p. 245) ;

-produit une liste de ses déplacements avec l'évaluation globale forfaitaire des dépenses correspondant à chacun d'eux, mais ne justifie ni des distances parcourues pour les besoins de sa profession, ni des dépenses d'entretien des véhicules utilisés par lui, ni des frais d'hôtel qu'il aurait exposés (CE, arrêt du 12 février 1969, req. n° 73374, RJCD, p. 47) 1 ;

- soutient qu'eu égard au chiffre d'affaires de l'entreprise ainsi qu'à la nature et à l'importance des affaires traitées, le montant des allocations qu'il perçoit n'est pas exagéré (CE, arrêt du 6 février 1970, req. n° 76042) ;

- produit un décompte des divers frais qu'il aurait exposés sans apporter aucune précision de nature à permettre d'apprécier leur montant, leur lien avec les fonctions qu'il exerce et l'absence de double emploi entre l'utilisation alléguée de l'allocation représentative de frais et les dépenses directement payées par l'employeur (CE, arrêt du 28 avril 1971, req. n° 80340, RJ n° III, p. 105) ;

- fait valoir que les sommes qui lui ont été allouées par ses employeurs étaient justifiées par l'obligation dans laquelle il se trouvait de se déplacer chaque semaine en Italie, mais ne fournit aucun décompte et ne donne aucun renseignement précis sur l'emploi de ces sommes (CE, arrêt du 20 juillet 1971, req. n° 81067) ;

- ne produit d'autres justifications qu'une attestation établie par son employeur et mentionnant que les indemnités qui lui ont été allouées à l'occasion d'un voyage en Polynésie ont été calculées sur une base forfaitaire journalière et lui ont été remboursées à titre de frais de mission (CE, arrêt du 13 janvier 1971, req. n° 79750) ;

- soutient avoir exposé au profit de l'entreprise qui l'emploie des frais importants, notamment pour des voyages à l'étranger, auxquels correspondaient les allocations qu'il a perçues, mais n'apporte aucun commencement de justification (CE, arrêt du 15 décembre 1971, req. n° 66326, RJ n° III, p. 228) ;

- affirme que les indemnités qu'il a perçues ont eu pour objet de rembourser des dépenses réellement exposées et que leur montant n'est pas exagéré en fonction du volume et du chiffre d'affaires réalisé par l'entreprise ainsi que des habitudes des entreprises commerciales similaires (CE, arrêt du 3 novembre 1972, req. n° 81581).

2. Allocations forfaitaires pour frais perçues par les dirigeants de sociétés ou assimilés.

a. Régime fiscal.

28 Les indemnités, remboursements et allocations forfaitaires pour frais, c'est-à-dire, en pratique, toutes les sommes destinées à couvrir les frais inhérents à la fonction ou à l'emploi dont le montant est calculé forfaitairement, doivent être considérés comme un supplément de rémunération passible de l'impôt lorsqu'ils sont versés à un dirigeant ou assimilé (CGI, art. 80 ter ).

Les indemnités, remboursements et allocations pour frais ne peuvent être exonérés d'impôt que si leur montant est fixé à partir du chiffre exact et justifié des dépenses dont ils sont destinés à tenir compte. Des remboursements calculés d'après des indications imprécises ou des pièces comportant un chiffre global doivent être considérés comme des remboursements forfaitaires, à inclure dans la rémunération imposable.

Toutefois, la circonstance que des remboursements de frais de voiture seraient calculés en fonction du barème des prix de revient kilométriques publié annuellement par l'administration ne serait pas de nature à leur conférer un caractère forfaitaire dès lors qu'il serait justifié du nombre de kilomètres parcourus à titre professionnel (en ce sens, CAA Nancy, 13 mai 1993, n° 92-93).

À cet égard, il a été jugé que les remboursements de frais accordés à un dirigeant qui utilise son véhicule personnel pour les besoins de la société ont un caractère forfaitaire et doivent, par suite, être soumises à l'impôt, dès lors que l'intéressé s'est bomé à faire état d'un nombre de kilomètres parcourus et d'appliquer un barème sans préciser la date, l'objet et l'importance des déplacements correspondants (CE, arrêt du 14 décembre 1984, n° 42356).

Par ailleurs, toutes autres conditions étant remplies (cf. ci-avant n°s 7 et suiv. ), les sommes versées à titre d'allocations forfaitaires, indemnités et remboursements de frais à des dirigeants de sociétés ne sont pas soumises à l'impôt sur le revenu si elles leur sont allouées à raison d'une activité salariée, indépendante de leurs fonctions de dirigeants et donnant lieu à une rémunération distincte (CE, arrêt du 14 décembre 1984, n° 42356).

1 Cette décision concernait le directeur technique d'une entreprise.