SECTION 5 MUTATIONS DIVERSES

SECTION 5

Mutations diverses

Huit catégories de conventions sont étudiées :

- la transaction ;

- la dation en paiement ;

- les locations-ventes et les locations attributions ;

- le bail emphytéotique ;

- le bail à construction ;

- le bail à réhabilitation ;

- le procès-verbal de bornage ;

- les mutations non constatées par un acte.

A. TRANSACTION

I. Généralités

1La transaction est un contrat par lequel les parties terminent une contestation née, ou préviennent une contestation à naître. Ce contrat doit être rédigé par écrit (code civil, art. 2044).

2Alors qu'en droit civil cette convention est considérée comme déclarative (code civil, art. 2052), le droit fiscal lui attribue, en principe, des effets translatifs.

II. Régime fiscal

3Il y a lieu de considérer comme translative et passible à ce titre de l'impôt de mutation (taxe de publicité foncière ou droit d'enregistrement) toute transaction par l'effet de laquelle la propriété ou partie de la propriété en litige est attribuée à celui qui, d'après la loi ou les titres ostensibles, n'était pas le possesseur ou le propriétaire apparent. Il est donc nécessaire de faire application en la matière de la théorie de la propriété apparente (cf. DB 7 A 231, n os15 et suiv. ).

C'est ainsi que l'annulation amiable d'une vente d'immeuble à titre de transaction constitue une rétrocession passible de la taxe de publicité foncière ou du droit d'enregistrement.

Toutefois, si une personne qui a vendu deux fois le même immeuble par des actes enregistrés transige avec un acquéreur et s'oblige à lui payer une indemnité, il n'y a pas rétrocession puisque le vendeur ne redevient pas propriétaire et qu'un tiers continue à posséder. La rétrocession qui s'opère en fait ne peut donner ouverture à l'impôt de mutation.

B. DATION EN PAIEMENT

I. Généralités

4La dation en paiement est un mode d'extinction des obligations consistant dans la remise au créancier d'une chose autre que celle qui est l'objet de l'obligation. Il faut naturellement que le créancier accepte cette dation et donne ainsi son consentement à la libération du débiteur (code civil, art. 1243).

II. Régime fiscal

5La convention par laquelle un créancier accepte de recevoir un immeuble en paiement d'une dette présente le caractère translatif et, par suite, elle doit être soumise à l'impôt de mutation exigible en matière de vente d'immeubles.

Lorsque dans un même acte une personne vend un immeuble à une autre personne qui, en paiement du prix, lui cède un immeuble, le tout constitue un échange à taxer en conséquence (cf. ci-après DB 7 C 22 ) ; mais si les deux opérations font l'objet d'actes distincts, fût-ce du même jour, elles doivent être taxées séparément.

Si les biens donnés en paiement comprennent des meubles et des immeubles, il y a lieu de faire application des dispositions de l'article 735 du CGI (cf. ci-après DB 7 C 15 ).

C. LOCATIONS-VENTES, LOCATIONS-ATTRIBUTIONS

I. Régime de droit commun des locations-ventes

6En cas de location assortie d'une promesse de vente, les droits de mutation à titre onéreux -ou la taxe sur la valeur ajoutée si l'immeuble est encore dans le champ d'application de cette taxe- sont exigibles lors du transfert de propriété. Ils sont liquidés sur tous les paiements représentatifs du prix de vente effectués tant pendant la durée de la location qu'au moment du transfert. Toutefois, les droits ou taxes sont calculés sur la valeur vénale si celle-ci est supérieure.

II. Régime spécial des locations attributions et des locations-ventes

7Voir ci-après DB 7 C 1482, n os2 et suiv.

D. BAIL EMPHYTÉOTIQUE

E. BAIL À CONSTRUCTION

I. Textes : code général des impôts (législation applicable au 31 mars 2001)

Art. 260. - Peuvent sur leur demande acquitter la taxe sur la valeur ajoutée :

.....

5° Les personnes qui ont passé un bail à construction ; dans ce cas, la taxe sur la valeur ajoutée est appliquée conformément au 7° de l'article 257 [Voir les articles 201 quater A à 201 quater C de l'annexe II] ;

Art. 690. - (Abrogé : voir l'article 736).

Art. 736. - (Abrogé en ce qui concerne les baux écrits d'immeubles ruraux en cours au 31 décembre 1998, pour les loyers courus à compter de la date d'ouverture d'une nouvelle période et, en ce qui concerne les autres mutations de jouissance, pour les loyers courus à compter du 1er octobre 1998).

Art. 741. - (Abrogé en ce qui concerne les baux écrits d'immeubles ruraux en cours au 31 décembre 1998, pour les loyers courus à compter de la date d'ouverture d'une nouvelle période et, en ce qui concerne les autres mutations de jouissance, pour les loyers courus à compter du 1er octobre 1998).

Art. 743. - Sont exonérés de la taxe de publicité foncière :

1° Les baux à construction ;

.....

Art. 1378 ter. - Les mutations de toute nature qui ont pour objet, en matière de bail à construction, les droits du bailleur ou du preneur sont assujetties aux dispositions fiscales applicables aux mutations d'immeubles.

*

* *

II. Généralités

9Le bail à construction régi par les articles L. 251-1 et suivants du code de la construction et de l'habitation est un contrat par lequel le preneur s'engage, à titre principal, à édifier des constructions sur le terrain du bailleur et à les conserver en bon état d'entretien pendant toute la durée du bail.

Les parties conviennent de leurs droits respectifs de propriété sur les constructions existantes et sur les constructions à édifier. À défaut d'une telle convention, le bailleur devient propriétaire de ces constructions en fin de bail et profite des améliorations.

Ce bail est conclu pour une durée comprise entre dix-huit et quatre vingt dix-neuf ans. Il ne peut se prolonger par tacite reconduction.

Le droit du preneur est un droit réel immobilier susceptible d'être hypothéqué ou aliéné.

Le prix du bail consiste :

- soit en un loyer payable en espèces et révisable par périodes triennales ;

- soit à la fois en un loyer en espèces et en la remise d'immeubles ou de titres donnant vocation à la propriété ou à la jouissance de ces immeubles ;

- soit en la remise des constructions au bailleur, sans indemnité, à la fin du bail.

III. Régime fiscal

1. Acte de constitution du bail.

10L'acte constitutif du bail à construction est soumis sur option à la TVA. À défaut d'option, jusqu'à l'intervention de l'article 12 de la loi de finances rectificative pour 1998, n° 98-1267 du 30 décembre 1998, les baux à construction exonérés de TVA étaient soumis au droit de bail (CGI, art. 690). Depuis cette date, ils sont soumis à la contribution qui a remplacé le droit de bail (CGI, art. 234 bis et suiv.) [cf. DB 8 A 1741 et 7 E 422 , ainsi que BO 5 L-5-99 ].

Il est précisé qu'en toute hypothèse, le bail à construction est exonéré de la taxe de publicité foncière (CGI, art. 743).

2. Mutations ayant pour objet les droits du bailleur ou du preneur.

11Les mutations qui ont pour objet, en matière de bail à construction, les droits des bailleurs ou des preneurs sont assujetties aux dispositions fiscales applicables aux mutations d'immeubles (CGI, art. 1378 ter).

a. Cession du droit du preneur.

12Elle constitue une opération concourant à la production ou à la livraison d'immeubles. En conséquence, elle est susceptible d'être soumise à la TVA (cf. DB 8 A 1742, n os 5 et 6).

b. Cession du droit du bailleur.

13La cession du droit du bailleur ne constitue pas une opération qui entre dans le champ d'application de la TVA prévue à l'article 257-7° du CGI (cf. DB 8 A 1742, n° 1). Elle est donc soumise à l'impôt de mutation (taxe de publicité foncière ou droit d'enregistrement) au taux de droit commun (cf. ci-dessus DB 7 C 1231 ), outre les autres taxes additionnelles, quelle que soit la date à laquelle elle intervient.

c. Résiliation anticipée du bail.

14Par l'effet de la résiliation, le preneur perd le droit de propriété temporaire sur les constructions et permet au bailleur d'accéder à la propriété des immeubles construits avant l'expiration du bail. Dès lors que le transfert de propriété des constructions au bailleur, après la résiliation, était prévu par le contrat, il y a mutation de propriété des immeubles construits, taxable aux droits d'enregistrement correspondants (Cour de cassation, com., arrêt du 24 juin 1997, bull. IV n° 202 p. 176 ; cf. BO 7 E-1-98 ).

F. BAIL À RÉHABILITATION

15Aux termes de l'article L. 252-1 du code de la construction et de l'habitation, le bail à réhabilitation est un contrat par lequel le preneur s'engage à réaliser dans un délai déterminé des travaux d'amélioration sur l'immeuble du bailleur et à le conserver en bon état d'entretien et de réparations de toute nature en vue de louer cet immeuble à usage d'habitation pendant la durée du bail.

Le bail à réhabilitation est conclu pour une durée minimale de douze ans et ne peut se prolonger par tacite reconduction.

Le preneur est titulaire d'un droit réel immobilier.

Le bail à réhabilitation doit être publié à la conservation des hypothèques du lieu de situation de l'immeuble et donne ouverture à la taxe de publicité foncière à 0,60 % (CGI, art. 742).

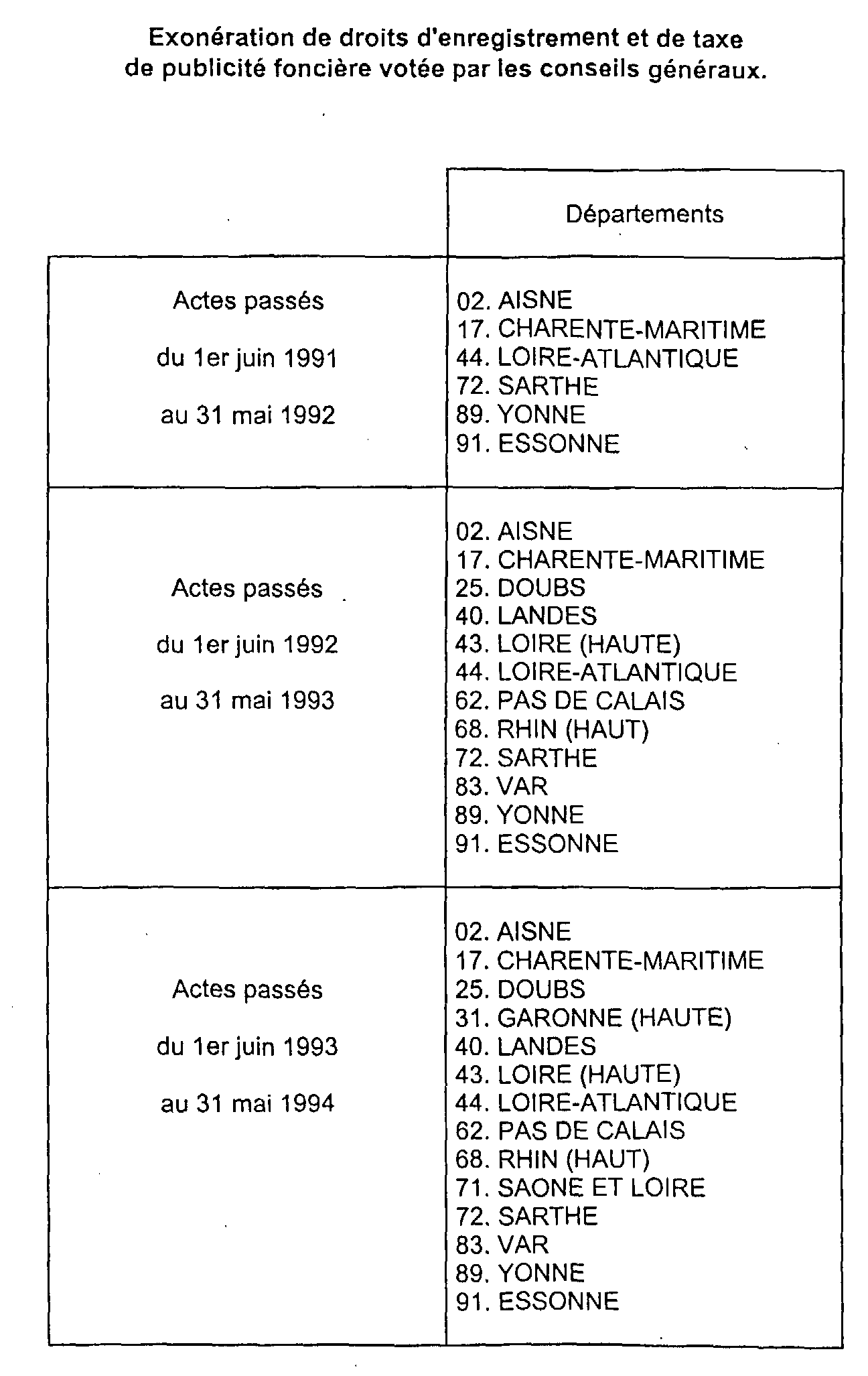

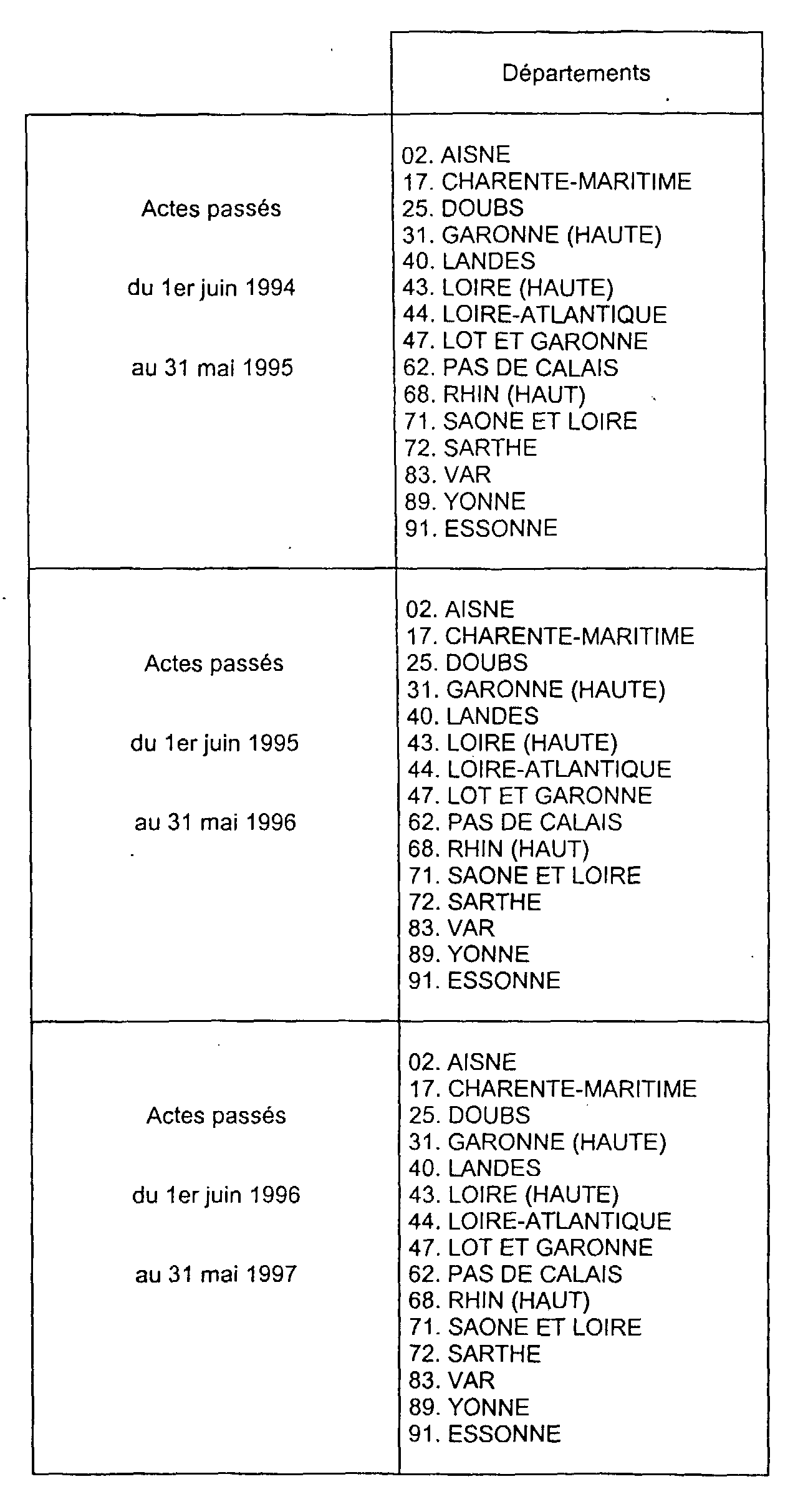

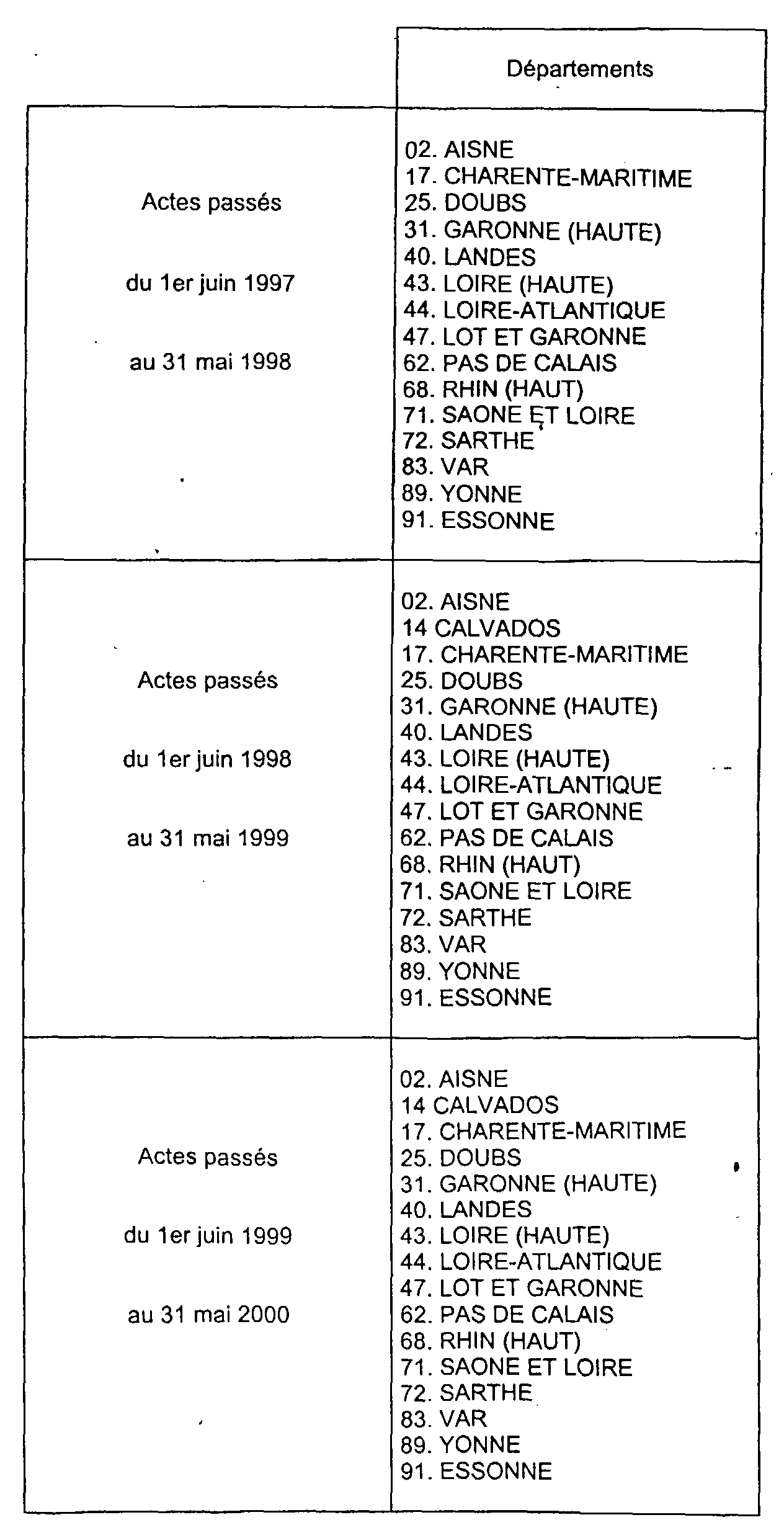

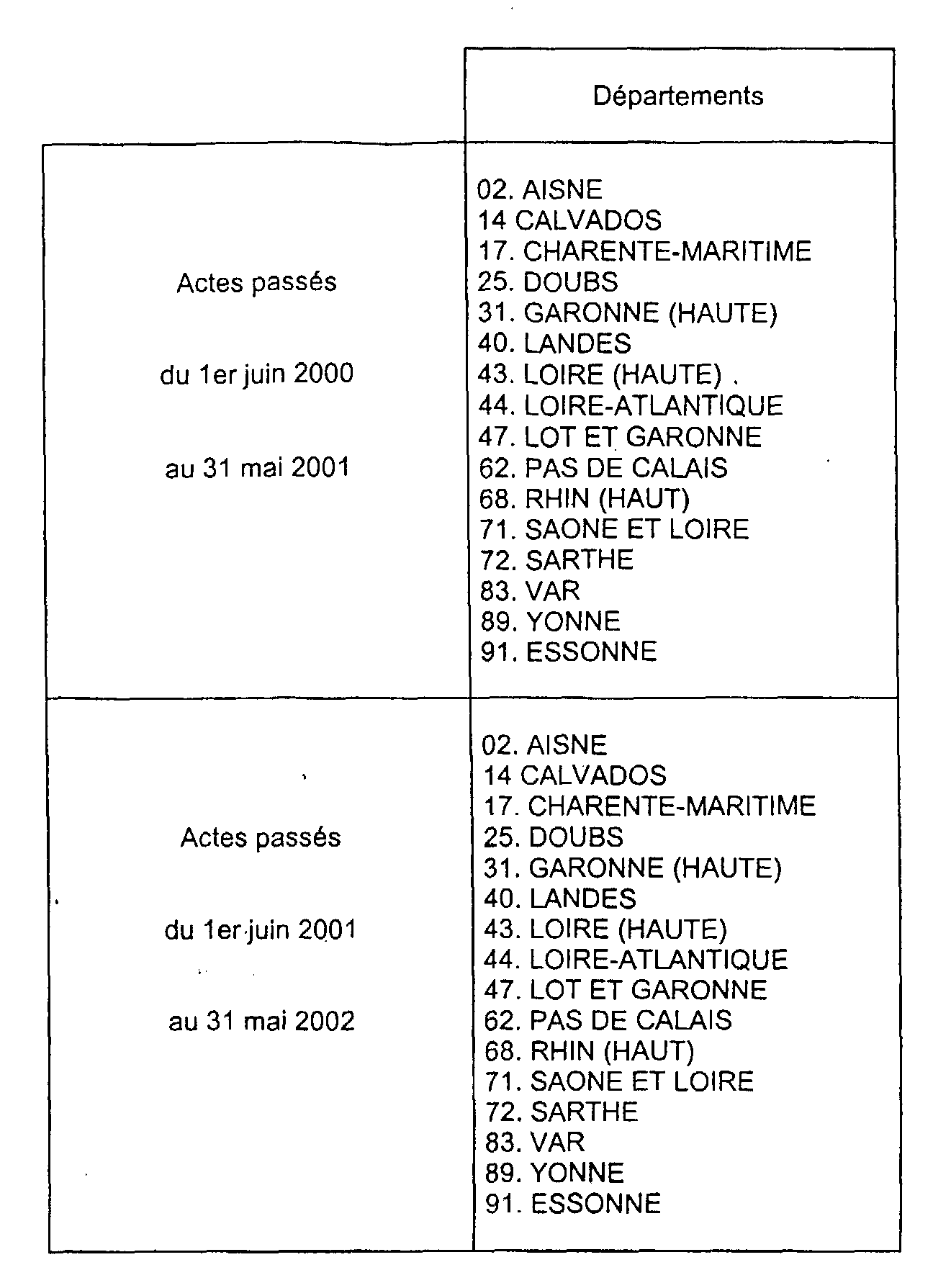

L'article 1594 J du CGI prévoit que, sur délibération du conseil général, les baux à réhabilitation peuvent être exonérés de taxe de publicité foncière. La délibération prend effet dans les conditions prévues à l'article 1594 E du même code.

La liste des départements dans lesquels une exonération a été votée est jointe en annexe I à la présente section.

G. PROCÈS-VERBAL DE BORNAGE

16En principe, le procès-verbal de bornage qui a pour objet de fixer la ligne séparative de deux fonds en tenant compte des droits des parties tels qu'ils résultent des droits de propriété existants est un document purement confirmatif. Sa publication donne lieu à la perception de la taxe de publicité foncière au taux fixe de 100 F 1 .

Mais, si le bornage a pour effet de modifier la consistance des fonds, la taxe de publicité foncière est exigible sur la valeur de la superficie prélevée d'une unité foncière pour être adjointe à l'autre. Suivant les énonciations contenues dans le procès-verbal, la taxe est exigible au taux prévu en matière de vente, d'échange ou de partage.

H. MUTATIONS D'IMMEUBLES NON CONSTATÉES PAR UN ACTE

I. Textes : code général des impôts (législation applicable au 31 mars 2001)

Art. 638. - À défaut d'acte, les mutations de propriété ou d'usufruit de biens immeubles, de fonds de commerce, de clientèles ou d'offices et les cessions de droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble font l'objet, dans le mois de l'entrée en possession, de déclarations détaillées et estimatives sur des formules spéciales délivrées par l'administration.

Art. 653. - Les déclarations de mutations verbales d'immeubles, de fonds de commerce ou de clientèles, ainsi que les déclarations de cessions verbales d'un droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble, doivent être faites à la recette des impôts de la situation des biens.

.....

Art. 682. - À défaut d'acte, les mutations à titre onéreux d'immeubles ou de droits immobiliers sont soumises aux droits d'enregistrement selon le taux prévu pour les opérations de même nature donnant lieu au paiement de la taxe de publicité foncière.

II. Généralités et régime fiscal

1. Principe.

17À défaut d'acte, les mutations de propriété ou d'usufruit de biens immeubles doivent faire l'objet par les parties dans le mois de l'entrée en possession de déclarations détaillées et estimatives (CGI, art. 638).

Ces mutations ne peuvent être soumises à la formalité unique. Le droit d'enregistrement est donc perçu à la recette des impôts au tarif prévu pour les opérations de même nature donnant lieu au paiement de la taxe de publicité foncière (CGI, art. 653 et 682).

Dans l'hypothèse où une mutation verbale de cette nature effectivement soumise aux droits d'enregistrement est constatée ultérieurement dans un acte présenté à la conservation des hypothèques, cet acte est dispensé du paiement de la taxe de publicité foncière lors de la formalité de publication.

2. Application jurisprudentielle.

18Il a été jugé que dès lors qu'un contribuable ne rapporte pas la preuve d'avoir initialement acquis un bien susceptible de bénéficier du régime particulier d'imposition relatif aux opérations concourant à la production d'immeubles et que le seul acte d'acquisition produit n'avait pas été enregistré, de sorte que la mutation était restée secrète, il y a lieu d'appliquer les dispositions de l'article 682 du CGI aux termes desquelles, à défaut d'acte, la mutation à titre onéreux d'un immeuble est soumise aux droits d'enregistrement (Cass. Com. arrêt du 29 juin 1999, n° 1338 P, Bull. IV n°139 p. 115 ; cf. annexe II).

Observations :

Au cas particulier, l'administration avait constaté l'existence d'une mutation secrète d'immeuble au moyen de diverses présomptions (l'intéressé agissait comme le véritable propriétaire du bien en cause) et fait application des articles 682 et 1881 du CGI.

Pour sa part, le contribuable prétendait que l'opération immobilière était intervenue sous la forme d'une dation en paiement portant sur une parcelle de terrain sur lequel se trouvait une villa en cours de construction et entrait dans le champ d'application de la TVA immobilière (en application des articles 257-7° et 691 ancien du CGI) ce qui le dispensait, selon lui, du paiement des droits d'enregistrement.

Mais il n'apportait pas la preuve de ses affirmations (en ne pouvant notamment contester l'absence d'acte enregistré comportant un engagement de construire).

Dans ces conditions, la mutation non déclarée devait être assujettie au droit proportionnel en application de l'article 682 du CGI.

ANNEXE I

Bail à réhabilitation

(CGI, art. 1594 J)

ANNEXE II

Com. 29 Juin 1999, n° 1338 P

« Sur le moyen unique, pris en ses quatre branches :

Attendu, selon le jugement attaqué (tribunal de grande instance de Pointe-à-Pitre, 5 décembre 1996) que, M. X... ayant acquis un terrain sans soumettre cette acquisition à la formalité fusionnée ou à celle de l'enregistrement, l'administration fiscale a procédé à un redressement tendant à soumettre cette opération aux droits d'enregistrement augmentés des pénalités :

Attendu que M. X... reproche au jugement, d'avoir rejeté sa demande d'annulation de l'avis de mise en recouvrement des sommes en résultant alors, selon le pourvoi, d'une part, qu'il résulte des dispositions des articles 257.7° et 691 du Code général des impôts, que les opérations qui concernent la production d'immeubles sont soumises à la taxe sur la valeur ajoutée et que, corrélativement, les acquisitions de terrains nus et d'immeubles inachevés sont, lorsqu'elles donnent lieu au paiement de la TVA, exonérées de droits d'enregistrement ; qu'il soutenait expressément que l'objet de la mutation en litige était un terrain à bâtir sur lequel, au moment où a été effectuée ladite mutation, une villa était en cours de construction ; que cette circonstance n'a pas été contestée par l'administration des Impôts ; qu'en refusant cependant d'appliquer les dispositions susvisées sans avoir constaté que, malgré ses affirmations non contestées, la mutation ne portait pas sur des biens relevant de ce régime, le Tribunal a violé les textes susvisés ; alors, d'autre part, qu'il ressort des énonciations du jugement et de ses conclusions qu'il avait fait valoir que, le droit exigible étant la TVA, le délai de reprise de l'administration fiscale était celui prévu à l'article L. 176 du Livre des procédures fiscales, et non le délai de dix ans en matière de droit d'enregistrement et que le redevable n'était pas l'acquéreur mais le vendeur ; que le Tribunal a totalement omis de répondre à ces moyens, violant ainsi l'article 455 du nouveau Code de procédure civile ; alors, ensuite, qu'en matière de TVA l'article L. 176 du Livre des procédures fiscales disposait, dans sa rédaction applicable au litige, que le droit de reprise de l'administration expirait le 31 décembre de la quatrième année suivant celle au cours de laquelle la taxe est devenue exigible ; qu'il ressort des énonciations du jugement attaqué, que la mutation présumée aurait eu lieu en 1981, et que les redressements litigieux ont été notifiés en avril 1986 ; qu'en refusant cependant de donner décharge bien qu'il résultât ainsi de ses propres constatations, que le délai de reprise de l'administration était expiré lorsqu'elle a notifié les redressements contestés, le Tribunal a violé par refus d'application les dispositions de l'article L. 176 du Livre des procédures fiscales ; et alors enfin, que l'article 285.2° du Code général des impôts dispose que, pour les opérations visées au 7° de l'article 257 du même Code, la TVA est due par le vendeur ; qu'en maintenant cependant les droits contestés à sa charge bien qu'il fût constant qu'il était non pas le vendeur mais l'acquéreur des biens qui avaient fait l'objet de la mutation, le Tribunal a violé par refus d'application les dispositions de l'article 285.2° du Code général des impôts ;

Mais attendu que le Tribunal, après avoir constaté que M. X... ne rapportait pas la preuve d'avoir initialement acquis un bien susceptible de bénéficier du régime d'imposition particulier relatif aux opérations concourant à la production d'immeubles, puis, après avoir relevé que le seul acte d'acquisition produit, concernant une acquisition de maisons, n'avait pas été enregistré, de sorte que la mutation était restée secrète, a retenu qu'il avait été, à juste titre, fait application de l'article 682 du Code général des impôts aux termes duquel, a défaut d'acte, la mutation à titre onéreux d'un immeuble est soumise aux droits d'enregistrement ; qu'en l'état de ces constatations et énonciations, les juges du fond ont pu statuer comme ils l'ont fait ; d'où il suit que le moyen, qui ne peut être accueilli en sa première branche, n'est pas fondé en ses deuxième, troisième et quatrième branches qui reposent sur une affirmation préalable ainsi écartée par le Tribunal ;

PAR CES MOTIFS :

REJETTE le pourvoi... »

1 Tarif applicable jusqu'au 31 décembre 2001 ; 15 € compter du 1 er janvier 2002.