B.O.I. N° 77 DU 23 AOÛT 2010

Section 4 :

Précisions concernant les éléments en céramique ou faïence ornant certaines catégories de poêles à bois

36. Exclusion des éléments décoratifs ornant les poêles à bois de la base du crédit d'impôt . La base du crédit d'impôt comprend le coût des pièces et fournitures destinées à s'intégrer ou à constituer, une fois réunies, l'équipement de production d'énergie utilisant une source d'énergie renouvelable. S'agissant des poêles à bois, le BOI 5 B-17-07 a précisé, au n° 28 , que les dépenses relatives aux éléments décoratifs, tels que les carreaux de faïence décoratifs des parois extérieures ou les banquettes, ne peuvent être comprises dans la base du crédit d'impôt.

Ces précisions s'appliquent aux dépenses afférentes à certains éléments particuliers des poêles alsaciens ( Kachelofe ), quand bien même les carreaux de faïence ou de céramique des parois extérieures ornant l'équipement participeraient à améliorer son rendement énergétique, dès lors que ces éléments ne s'intègrent pas à l'appareil de chauffage lui-même. Il en va de même de la pose d'une banquette qui, là encore, ne peut être considérée comme constituant une partie de l'équipement.

Ainsi, lorsque la facture fait apparaître de manière distincte le prix de ces parties en céramique, le crédit d'impôt s'applique uniquement sur le poêle.

En revanche, lorsque l'entreprise délivre une facture dans laquelle il n'est pas procédé à la distinction entre les différents éléments, il y a alors lieu, à titre de règle pratique, de retenir forfaitairement 50 % du montant de la facture hors main d'œuvre relative à cet équipement pour déterminer la base du crédit d'impôt.

37. Mesure de tempérament . Il est admis ne pas procéder à la rectification des impositions des contribuables qui, jusqu'à l'imposition des revenus de l'année 2008 , auraient bénéficié du crédit d'impôt au titre des dépenses afférentes aux carreaux de faïence des parois extérieures des poêles à bois.

Cette mesure de tempérament, limitée dans le temps, s'applique pour le règlement des litiges en cours ou à naître.

Ainsi, il conviendra d'abandonner les rectifications en cours qui seraient fondées sur ce motif et le contribuable devra être informé de cet abandon. Dans le cas où une procédure de contrôle est achevée, le dégrèvement des rappels d'impôt sur le revenu correspondants devra être prononcé, peu important à cet égard qu'une réclamation contentieuse ait été ou non présentée par le contribuable. Par ailleurs, il conviendra d'accueillir favorablement les réclamations contentieuses qui seraient présentées dans les formes et délais prévus par le livre des procédures fiscales par les contribuables en vue de bénéficier du crédit d'impôt.

BOI liés : 5 B-26-05 , 5 B-17-06 , 5 B-17-07 , 5 B-18-07 , 5 B-10-09 , 5 B-21-09 et 5 B-22-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 58 de la troisième loi de finances rectificative pour 2009 (n° 2009-1674 du 30 décembre 2009)

I. ― L'article 200 quater du code général des impôts est ainsi modifié :

A. ― Le 1 est ainsi modifié :

1° Le b est ainsi modifié :

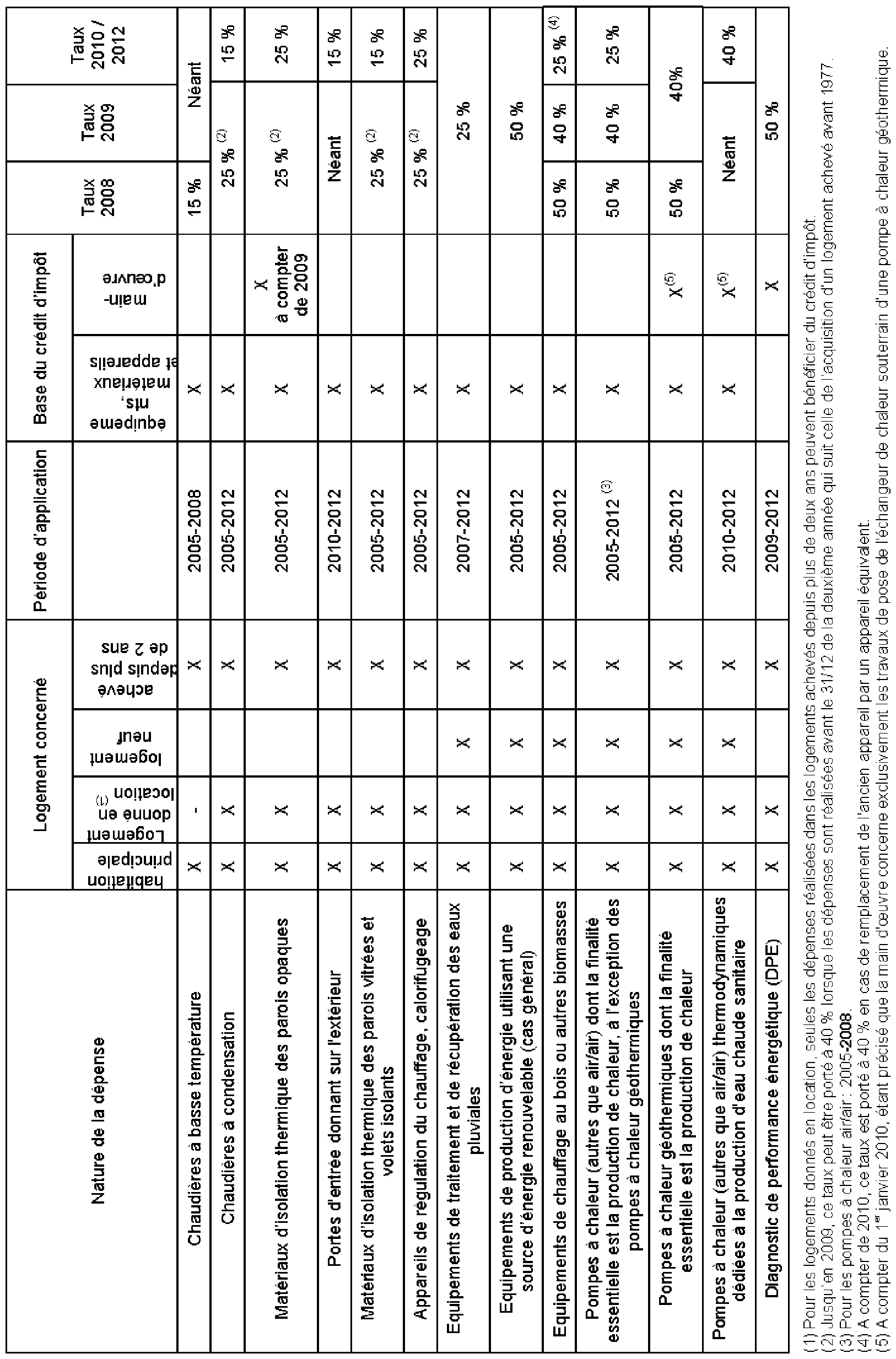

a) Au 2°, les mots : « et d'appareils de régulation de chauffage » sont remplacés par les mots : « des parois vitrées » ;

b) Sont ajoutés un 3° et un 4° ainsi rédigés :

« 3° L'acquisition et la pose de matériaux d'isolation thermique des parois opaques ;

« 4° L'acquisition d'appareils de régulation de chauffage ; »

2° Le premier alinéa du c est complété par les mots : « ou d'eau chaude sanitaire, ainsi qu'au coût de la pose de l'échangeur de chaleur souterrain des pompes à chaleur géothermiques » ;

3° Le 1° du f est abrogé ;

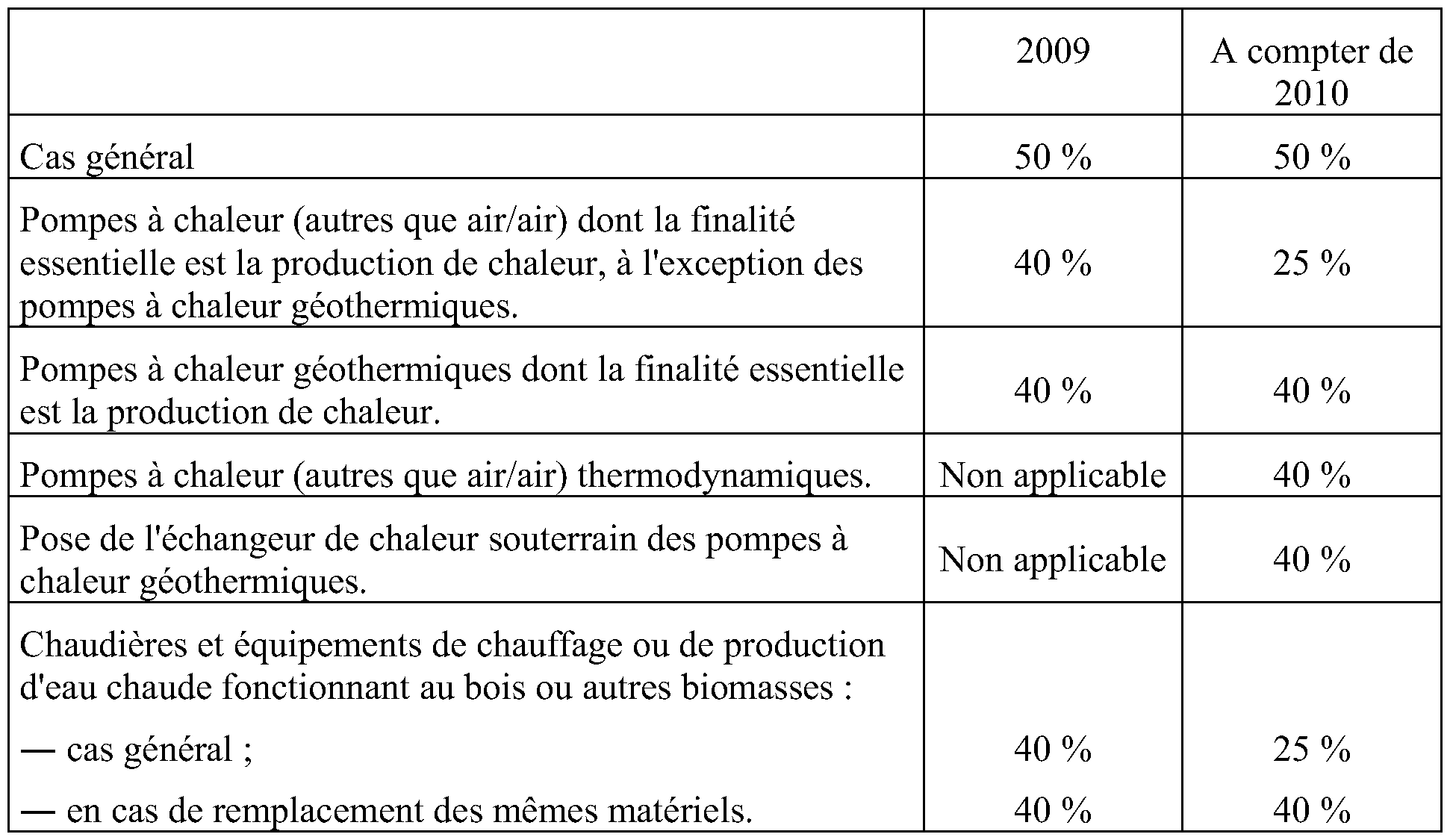

B. ― Les b à f du 5 sont ainsi rédigés :

« b) 15 % du montant des équipements, matériaux et appareils mentionnés aux 1° et 2° du b du 1 ;

« c) 25 % du montant des équipements, matériaux et appareils mentionnés aux 3° et 4° du b du 1 ;

« d) Pour le montant des équipements de production d'énergie utilisant une source d'énergie renouvelable mentionnés au c du 1 :

« e) 25 % du montant des équipements mentionnés aux d et e du 1 ;

« f) 50 % du montant des dépenses mentionnées au 2° du f du 1. » ;

C. ― Le second alinéa du 6 est ainsi modifié :

1° L'avant-dernière phrase est ainsi rédigée :

« Dans le cas du remplacement d'une chaudière à bois ou autres biomasses ou d'un équipement de chauffage ou de production d'eau chaude indépendant fonctionnant au bois ou autres biomasses, le bénéfice du taux de 40 % mentionné au d du 5 est accordé sur présentation d'une facture comportant, outre les mentions précitées, la mention de la reprise, par l'entreprise qui a réalisé les travaux, de l'ancien matériel et des coordonnées de l'entreprise qui procède à sa destruction. » ;

2° A la dernière phrase, les mots : « de l'ancienneté du logement et de sa date d'acquisition » sont remplacés par les mots : « de la reprise de l'ancienne chaudière à bois ou autres biomasses ou de l'ancien équipement de chauffage ou de production d'eau chaude indépendant fonctionnant au bois ou autres biomasses » ;

3° A la dernière phrase, après les mots : « égale à », est inséré le taux : « 15 %, » ;

D. ― Après le 6 bis, il est inséré un 6 ter ainsi rédigé :

« 6 ter. Un contribuable ne peut, pour une même dépense, bénéficier à la fois de l'aide prévue à l'article 199 sexdecies et des dispositions du présent article. »

II. ― Le I s'applique aux dépenses payées à compter du 1 er janvier 2010.

•

Annexe 2

Article 15 de la première loi de finances rectificative pour 2010 (n° 2010-237 du 9 mars 2010)

I. ― L'article 200 quater du code général des impôts est ainsi modifié :

1° Le b du 1 est ainsi modifié :

a) Le 2° est complété par les mots : « , de volets isolants ou de portes d'entrée donnant sur l'extérieur » ;

b) Le 3° est complété par les mots : « ainsi que l'acquisition de matériaux de calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire » ;

2° La cinquième ligne de la première colonne du tableau du d du 5 est complétée par les mots : « dédiées à la production d'eau chaude sanitaire ».

II. ― Le I s'applique aux dépenses payées à compter du 1 er janvier 2010.

•

Annexe 3

Arrêté du 30 décembre 2009 pris pour l'application de l'article 200 quater du code général des impôts relatif aux dépenses d'équipement de l'habitation principale au titre des économies d'énergie et du développement durable et modifiant l'article 18 bis de l'annexe IV à ce code (Journal officiel du 1 er janvier 2010)

Le ministre d'Etat, ministre de l'écologie, de l'énergie, du développement durable et de la mer, en charge des technologies vertes et des négociations sur le climat, et le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat,

Vu le code général des impôts, notamment son article 200 quater et l'annexe IV à ce code,

Arrêtent :

Article 1

L'article 18 bis de l'annexe IV au code général des impôts est ainsi modifié :

A. ― Le b du 2 est complété par un 5° ainsi rédigé :

« 5° Portes d'entrée donnant sur l'extérieur présentant un coefficient Ud inférieur ou égal à 1,8 W/m².K ; »

B. ― Le 3 est ainsi modifié :

1° Le a est ainsi modifié :

a. Au premier alinéa du 5°, le pourcentage : « 0,6 % » est remplacé par le pourcentage : « 0,3 % » ;

b. Au 6°, les pourcentages : « 70 % » et « 75 % » sont remplacés respectivement par les pourcentages : « 80 % » et « 85 % » ;

2° Le b est ainsi modifié :

a. Au premier alinéa, après les mots : « de pompes à chaleur spécifiques » sont insérés les mots : « , sous réserve qu'elles respectent une intensité maximale au démarrage de 45 A en monophasé ou de 60 A en triphasé, » ;

b. Aux 1°, 2°, 3° et 4°, le coefficient : « 3,3 » est remplacé par le coefficient : « 3,4 » ;

c. Il est complété par un 6° ainsi rédigé :

« 6° Les pompes à chaleur dédiées à la production d'eau chaude sanitaire ayant un coefficient de performance supérieur à 2,2 selon le référentiel de la norme d'essai EN 255-3 ; »

Article 2

Les dispositions du présent arrêté entrent en vigueur le 1 er janvier 2010.

Article 3

Le directeur général des finances publiques est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

•

Annexe 4

Présentation schématique du crédit d'impôt prévu à l'article 200 quater du CGI

•

Annexe 5

Ce formulaire est disponible sur le site officiel de l'administration française http ://www.service-public.fr ou à l'adresse suivante : https ://www.formulaires.modernisation.gouv.fr/gf/cerfa_14012.do

•

Annexe 6

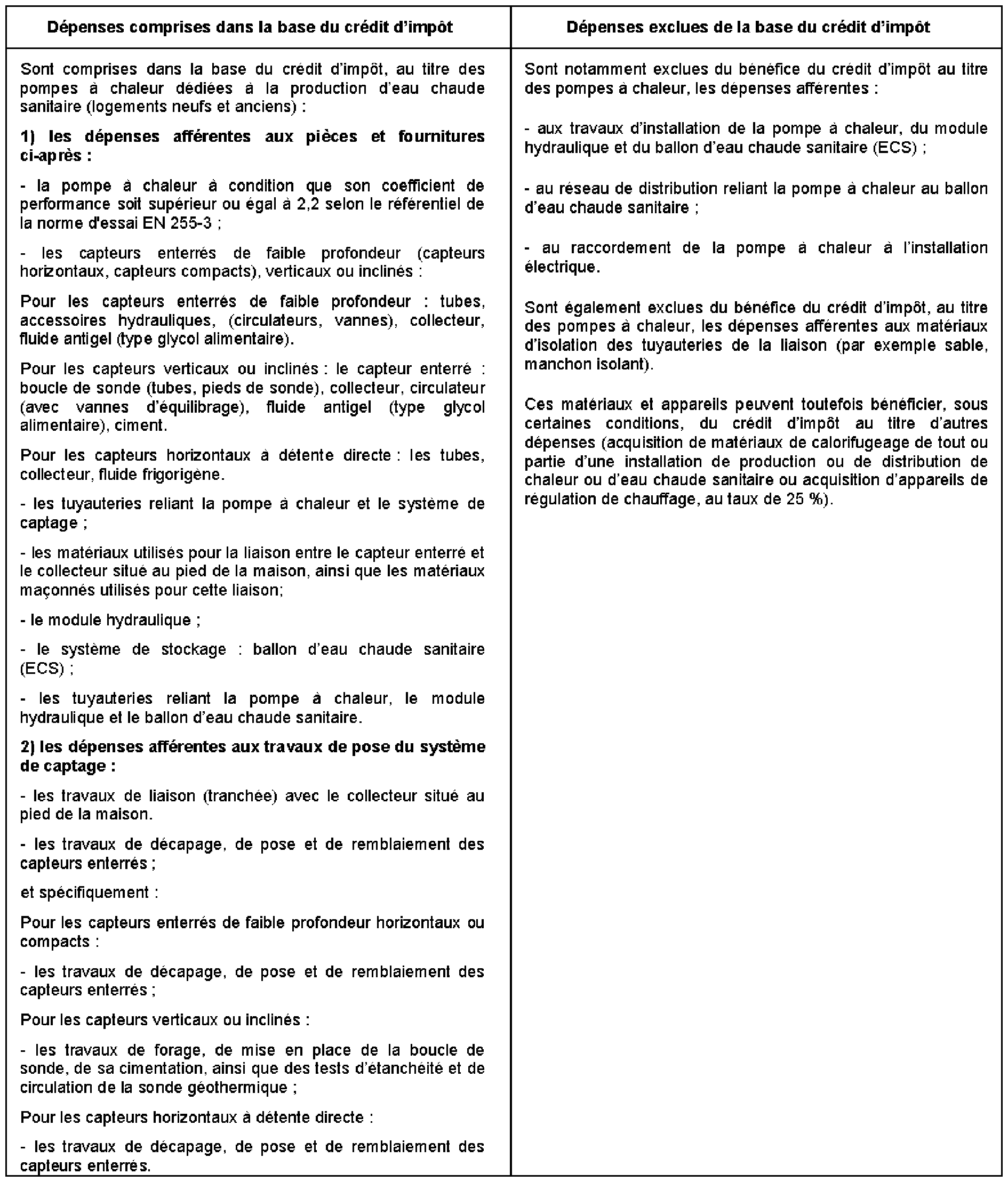

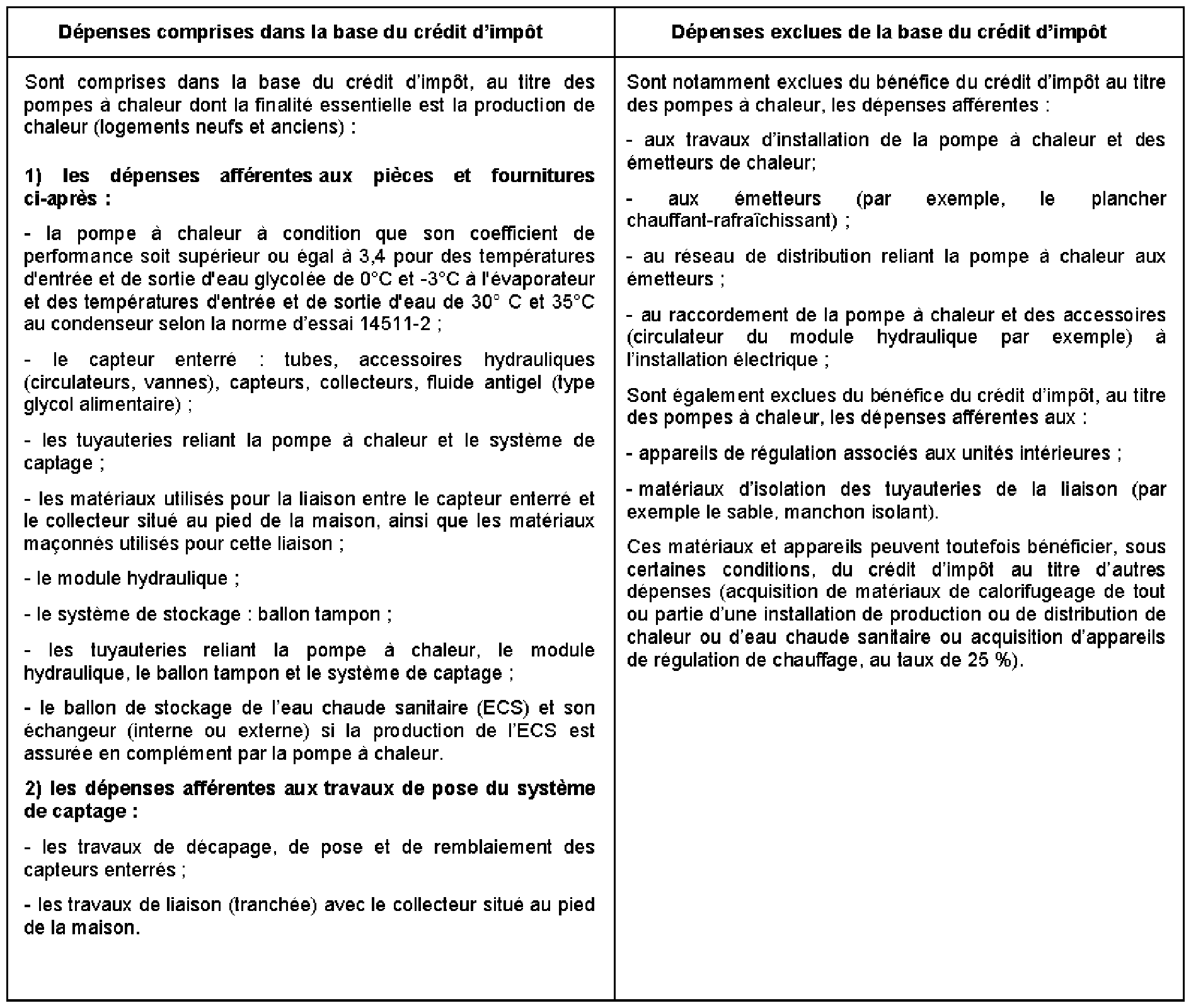

Dépenses à prendre en compte concernant les pompes à chaleur eau glycolée / eau à capteur vertical

•

Annexe 7

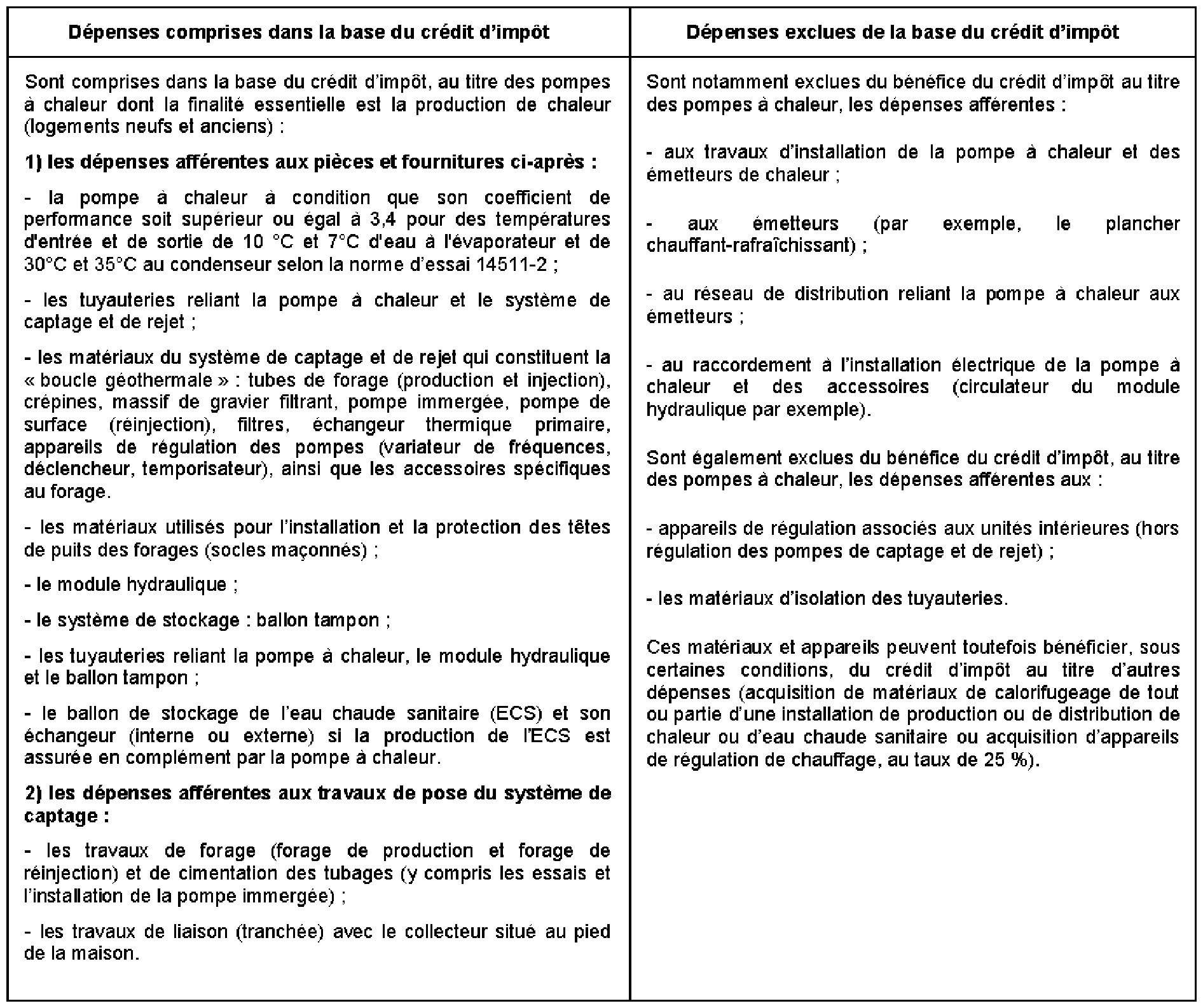

Dépenses à prendre en compte concernant les pompes à chaleur eau glycolée / eau à capteur enterré de faible profondeur

(capteur horizontal, capteur compact)

•

Annexe 8

Dépenses à prendre en compte concernant les pompes à chaleur eau / eau (captage d'aquifères)

• Annexe 9

Dépenses à prendre en compte concernant les pompes à chaleur géothermiques dédiées à la production d'eau chaude sanitaire (ECS)