B.O.I. N° 77 DU 23 AOÛT 2010

CHAPITRE 2 :

EXTENSION DU CREDIT D'IMPOT A CERTAINES DEPENSES

Section 1 :

Acquisition de chauffe-eau thermodynamiques

14. Dispositions initiales . Jusqu'au 31 décembre 2009, seule l'acquisition de pompes à chaleur (autres que air/air, exclues depuis le 1 er janvier 2009) et dont la finalité essentielle est la production de chaleur est éligible au crédit d'impôt mentionné à l'article 200 quater du CGI, à l'exclusion des pompes à chaleur destinées uniquement à la production d'eau chaude sanitaire.

15. Dispositions nouvelles . A compter du 1 er janvier 2010, les pompes à chaleur (autres que air/air) dédiées uniquement à la production d'eau chaude sanitaire ouvrent également droit au crédit d'impôt, au taux de 40 %.

L'arrêté du 30 décembre 2009 (reproduit en annexe 3 de la présente instruction) précise le coefficient de performance exigé pour ces appareils. Ainsi, le 6° du b du 3 de l'article 18 bis de l'annexe IV au CGI prévoit que les pompes à chaleur dédiées à la production d'eau chaude sanitaire doivent avoir un coefficient de performance supérieur à 2,2 selon le référentiel de la norme d'essai EN 255-3 pour ouvrir droit au crédit d'impôt (voir n° 21 . et l'annexe 9 de la présente instruction).

Section 2 :

Acquisition de portes d'entrée

16. Dispositions initiales . Jusqu'au 31 décembre 2009, les dépenses d'acquisition de matériaux d'isolation thermique des parois vitrées concernent les fenêtres ou portes-fenêtres, ainsi que les doubles fenêtres et les vitrages de remplacement à isolation renforcée (voir n° 6 de la fiche n° 2 du BOI 5 B-10-09 ), à l'exclusion des portes d'entrée.

17. Dispositions nouvelles . A compter du 1 er janvier 2010, l'acquisition de portes d'entrée donnant sur l'extérieur ouvre droit au crédit d'impôt, au taux de 15 %.

Seules les portes d'entrée donnant sur l'extérieur sont éligibles au crédit d'impôt. Les portes d'entrée donnant sur un palier, un couloir, un vestibule ou une partie close d'un immeuble, ainsi que les portes de garage, en sont en revanche exclues.

L'arrêté du 30 décembre 2009 (reproduit en annexe 3 de la présente instruction), qui a inséré à cet effet un 5° au b du 2 de l'article 18 bis de l'annexe IV au CGI, précise que les portes d'entrée éligibles doivent présenter un coefficient de transmission thermique Ud inférieur ou égal à 1,8 W/m².K (voir n° 21 .).

Section 3 :

Dépenses de pose de l'échangeur de chaleur souterrain d'une pompe à chaleur géothermique

18. Rappel du principe : exclusion de la main d'œuvre . Le crédit d'impôt s'applique uniquement au prix d'achat hors pose des pompes à chaleur tel qu'il résulte de la facture délivrée par l'entreprise ayant réalisé les travaux. Est ainsi exclue de la base du crédit d'impôt la main d'œuvre correspondant à la pose de l'échangeur souterrain et à la pose de la pompe à chaleur.

19. Dispositions nouvelles . A compter du 1 er janvier 2010, le coût de la pose de l'échangeur de chaleur souterrain des pompes à chaleur géothermiques ouvre droit au crédit d'impôt, au taux de 40 %.

Sont concernées les pompes à chaleur dont la finalité essentielle est la production de chaleur ainsi que celles dédiées uniquement à la production d'eau chaude sanitaire pour lesquelles des travaux de forage et la pose d'un système de captage souterrain sont nécessaires. Il s'agit :

- des pompes à chaleur eau glycolée / eau à capteur vertical (voir annexe 6 de la présente instruction) ;

- des pompes à chaleur eau glycolée / eau à capteur enterré de faible profondeur (capteur horizontal, capteur compact) (voir annexe 7 de la présente instruction) ;

- des pompes à chaleur eau / eau (captage d'aquifères) (voir annexe 8 de la présente instruction) ;

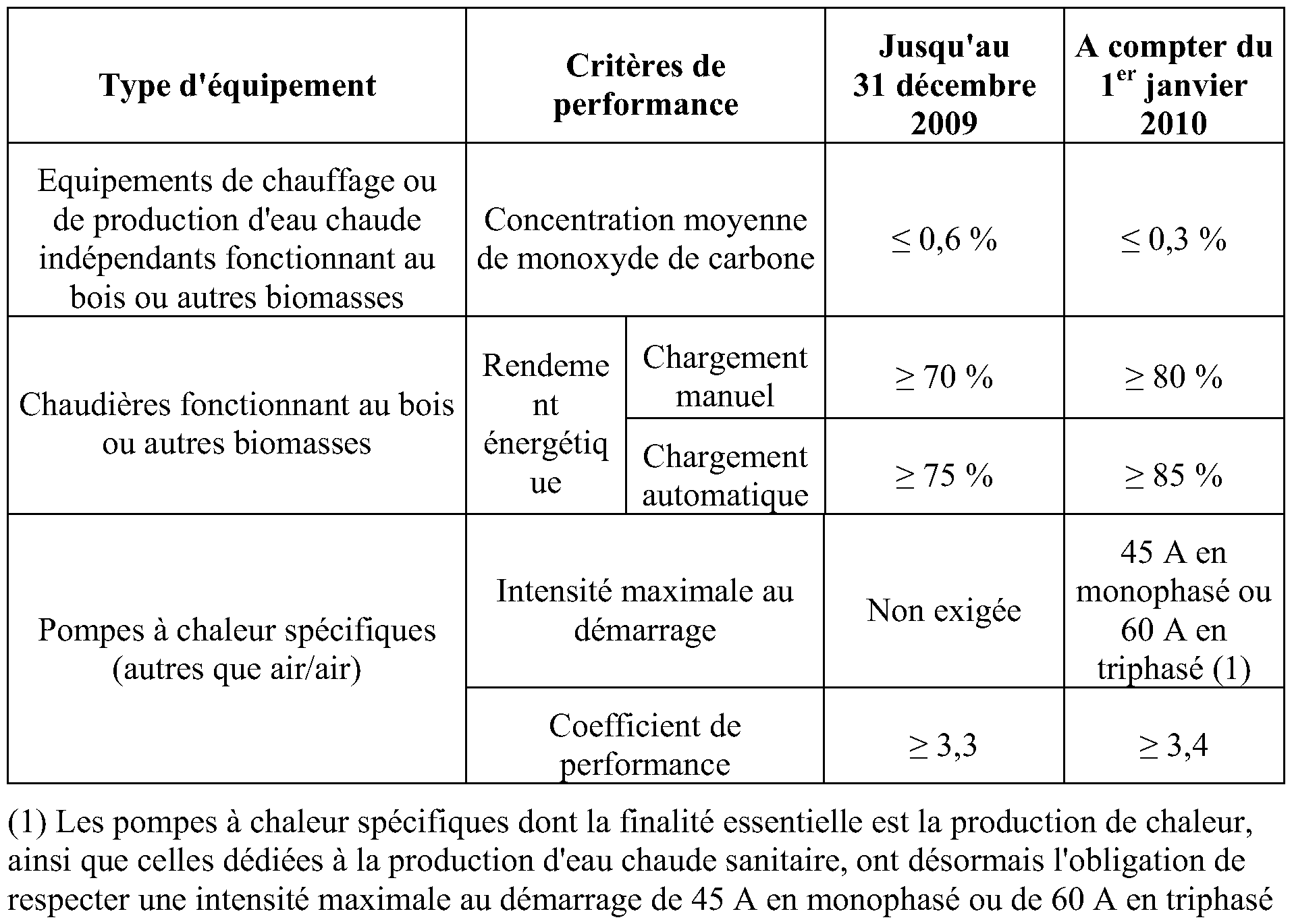

- des pompes à chaleur à capteur fluide frigorigène de type sol / sol (voir annexe 5 du BOI 5 B-17-07 ) ;

- des pompes à chaleur à capteur fluide frigorigène de type sol / eau (voir annexe 6 du BOI 5 B-17-07 ).

CHAPITRE 3 :

CLAUSE DE NON-CUMUL DU CREDIT D'IMPOT AVEC L'AIDE FISCALE AU TITRE DE L'EMPLOI D'UN SALARIE A DOMICILE

20.Le 6 ter de l'article 200 quater du CGI, issu du D du I de l'article 58 de la troisième loi de finances rectificative pour 2009, prévoit qu'un contribuable ne peut, pour une même dépense, bénéficier de l'aide fiscale au titre de l'emploi d'un salarié à domicile prévue à l'article 199 sexdecies du CGI et du crédit d'impôt en faveur du développement durable.

La clause de non-cumul, qui s'applique pour une même dépense, n'interdit donc pas le cumul au titre d'une même année d'imposition des deux avantages fiscaux à raison de dépenses différentes.

CHAPITRE 4 :

MODIFICATION DES CRITERES DE PERFORMANCE CONCERNANT CERTAINS EQUIPEMENTS DEJA ELIGIBLES AU CREDIT D'IMPOT

21.L'arrêté du 30 décembre 2009 (reproduit en annexe 3 de la présente instruction) modifie l'article 18 bis de l'annexe IV au CGI sur plusieurs points :

1/ il modifie les critères de performance de trois types d'équipements éligibles au crédit d'impôt :

- les équipements de chauffage ou de production d'eau chaude indépendants fonctionnant au bois ou autres biomasses ;

- les chaudières fonctionnant au bois ou autres biomasses ;

- les pompes à chaleur (autres que air/air).

2/ il précise les critères de performance exigés pour les équipements éligibles au crédit d'impôt à compter du 1 er janvier 2010 : les pompes à chaleur dédiées à la production d'eau chaude sanitaire (voir n° 15 .) et les portes d'entrée (voir n° 17 .).

22. Modification des critères de performance . Les modifications apportées aux critères de performance par l'arrêté du 30 décembre 2009 sont présentées schématiquement dans le tableau ci-dessous :

23.Les autres critères de performance ou normes exigés pour ces équipements qui ne sont pas repris dans le tableau figurant au n° 22 . de la présente instruction, restent inchangés (voir la section 1 de la fiche n° 2 du BOI 5 B-26-05 pour les équipements fonctionnant au bois ou autres biomasses et la fiche n° 3 du BOI 5 B-10-09 pour les critères de performance des pompes à chaleur).

CHAPITRE 5 :

ENTREE EN VIGUEUR ET MESURE TRANSITOIRE

24. Principe . L'ensemble des modifications commentées dans les chapitres 1 à 4 de la présente instruction s'appliquent aux dépenses payées à compter du 1 er janvier 2010.

Il est rappelé que le fait générateur du crédit d'impôt est constitué, selon le cas, par la date du paiement de la dépense à l'entreprise qui a réalisé les travaux ou par la date d'acquisition ou d'achèvement du logement. Le versement d'un acompte, notamment lors de l'acceptation du devis, n'est pas considéré comme un paiement pour l'application du crédit d'impôt. Le paiement n'est en effet considéré comme intervenu que lors du règlement définitif de la facture (voir toutefois n° 40. du BOI 5 B-17-07 ). Un devis, même accepté, ne peut être considéré comme une facture (voir n° 49. du BOI 5 B-26-05 ).

25. Mesure transitoire pour les dépenses engagées avant le 1 er janvier 2010 . Afin que les évolutions législatives et réglementaires commentées aux chapitres 1 (évolution des taux) et 4 (modification des critères de performance exigés) de la présente instruction n'aient pas pour effet de pénaliser les contribuables qui auraient engagé des dépenses avant le 1 er janvier 2010 sur la base de la législation fiscale alors applicable, il est admis de retenir, pour les dépenses engagées ou réalisées au plus tard le 31 décembre 2009 et dont le paiement intervient à compter du 1 er janvier 2010, les conditions (critères techniques requis ou taux du crédit d'impôt) applicables à la date de la réalisation ou de l'engagement de la dépense correspondante.

Pour l'application de cette mesure transitoire, sont considérées comme réalisées ou engagées au plus tard le 31 décembre 2009, les dépenses afférentes à un équipement ou matériel pour lesquelles le contribuable peut justifier de l'acceptation d'un devis et du versement d'un acompte à l'entreprise.

26. Cas particulier des logements que le contribuable acquiert en état futur d'achèvement . Lorsque les équipements éligibles au crédit d'impôt s'intègrent à un logement que le contribuable acquiert en l'état futur d'achèvement, le fait générateur du crédit d'impôt est constitué par la date d'achèvement du logement. Dans la mesure où un certain délai peut s'écouler entre la date d'acquisition du bien et sa date d'achèvement, il est également admis de retenir les conditions (critères techniques requis ou taux du crédit d'impôt) applicables à la date de la signature de l'acte authentique d'achat du bien sur lequel doivent être impérativement détaillés les équipements éligibles ainsi que leurs caractéristiques techniques.

27. Cas particulier des logements que le contribuable fait construire . Lorsque les équipements éligibles s'intègrent à un logement que le contribuable fait construire, le fait générateur est constitué par la date d'achèvement du logement. Dans la mesure où un certain délai peut s'écouler entre la date de la déclaration d'ouverture de chantier et la date d'achèvement du bien, il est admis de retenir les conditions (critères techniques requis ou taux du crédit d'impôt) applicables à la date de la réalisation ou de l'engagement de la dépense correspondante.

Sont considérées comme réalisées ou engagées au plus tard le 31 décembre 2009, les dépenses afférentes à un équipement ou matériel pour lesquelles le contribuable peut justifier de l'acceptation d'un devis et du versement d'un acompte à l'entreprise au plus tard à cette date.

CHAPITRE 6 :

AUTRES PRECISIONS

28.Deux précisions qui ont été apportées par rescrits publiés en 2009 sont reprises dans les sections 1 et 2 du présent chapitre. L'ensemble des précisions apportées dans le présent chapitre, de portée générale, concernent des équipements et matériels déjà éligibles au crédit d'impôt.

Section 1 :

Equipements éligibles : cas particulier des ballons d'eau chaude sanitaire

29.Sont notamment éligibles au crédit d'impôt les dépenses afférentes à l'acquisition de chaudières ou d'équipements de production d'énergie utilisant une source d'énergie renouvelable, sous réserve du respect de certaines normes et caractéristiques techniques.

30.La base du crédit d'impôt accordé au titre des équipements de chauffage ou de fourniture d'eau chaude sanitaire et utilisant une source d'énergie renouvelable (solaire, bois ou autres biomasses) comprend également le coût des systèmes de stockage sans appoint ou avec appoint intégré (« ballons »).

31.Ces ballons sont éligibles au crédit d'impôt même si leurs dénominations techniques peuvent différer selon la nature de l'installation.

Ainsi, s'agissant des chaudières alimentées à partir de bois ou autres biomasses, le ballon d'eau chaude permet à l'équipement d'améliorer le fonctionnement de la chaudière en optimisant son rendement et en limitant ses émissions polluantes. Il assure une distribution de chauffage ou une production d'eau chaude sanitaire. Les différentes appellations pour ce type d'installations sont : ballon d'hydroaccumulation, ballon à stratification, ballon de stockage d'énergie, ballon tampon, ballon accumulateur, etc.

S'agissant des équipements solaires thermiques, les capteurs ne produisent de la chaleur que lorsque l'ensoleillement est suffisant alors que les besoins les plus importants se situent généralement en l'absence de soleil. Un dispositif de stockage par ballon est alors nécessaire, d'où l'appellation fréquente de ballon bi-énergie (solaire et appoint conventionnel).

Section 2 :

Correspondance des normes applicables aux panneaux photovoltaïques

32.Sont notamment éligibles au crédit d'impôt les équipements de production d'énergie utilisant l'énergie solaire, sous réserve du respect de certaines normes et caractéristiques techniques.

33.Pour ouvrir droit au crédit d'impôt, les systèmes de fourniture d'électricité à partir de l'énergie solaire doivent respecter les normes EN 61215 ou NF EN 61 646.

Si ces critères doivent être strictement respectés, il n'y a cependant pas lieu de faire de distinction entre la norme internationale CEI et les normes EN ou NF portant le même numéro, dès lors que celles-ci constituent la reprise intégrale dans la collection des normes européennes et françaises du contenu technique de la norme CEI.

Ainsi, sont éligibles au crédit d'impôt, les panneaux photovoltaïques répondant à la norme CEI (ou IEC) 61215 ou 61646, toutes autres conditions étant par ailleurs remplies.

Section 3 :

Précisions concernant les matériaux d'isolation thermique des parois opaques

34. Résistance thermique requise . Les travaux d'isolation thermique des parois opaques doivent, pour être éligibles au crédit d'impôt, mettre en œuvre un matériau isolant possédant une résistance thermique minimale, précisée à l'article 18 bis de l'annexe IV au code général des impôts (voir fiche n° 2 du BOI 5 B-10-09 et n° 27. du BOI 5 B-22-09 ).

Pour satisfaire à cette condition, seule la résistance thermique du matériau isolant mis en place à l'occasion des travaux d'isolation est prise en considération ; il n'est ainsi pas tenu compte de la résistance thermique des parois faisant l'objet des travaux d'isolation ou d'une éventuelle isolation préexistante (voir BOI 5 B-2-09, n° 27 ).

Exemple : un contribuable fait réaliser l'isolation thermique des combles de son habitation principale par la pose d'un isolant en plancher de combles perdus. Avant les travaux, ce plancher disposait déjà d'une faible isolation thermique réalisée grâce à cinq centimètres de laine de roche. L'intéressé décide de renforcer cette isolation en ajoutant une épaisseur supplémentaire de matériau isolant à la couche préexistante. Pour bénéficier du crédit d'impôt, le contribuable devra donc mettre en place un matériau isolant présentant une résistance thermique supérieure ou égale à 5 m 2 .KW, compte non tenu de la présence de l'isolation thermique préexistante.

En revanche, la superposition de couches d'isolants par l'installateur lors de mêmes travaux d'isolation ouvre droit, toutes autres conditions étant par ailleurs remplies, au crédit d'impôt, le calcul de la résistance thermique des couches superposées s'effectuant alors en additionnant les résistances thermiques de chacune d'elles.

Exemple : L'installation lors de mêmes travaux d'isolation thermique de plafonds de combles de deux couches de laines de verre superposées dont l'addition des coefficients de résistance thermique de chacune d'elles est supérieure ou égale à 5 m 2 .KW ouvre droit, toutes autres conditions étant par ailleurs remplies, au crédit d'impôt.

35. Définition des parements éligibles . La base du crédit d'impôt est constituée du prix du matériau isolant ainsi que du coût de la pose qui s'y rapporte, retenus toutes taxes comprises (TTC). Pour les travaux d'isolation thermique des murs en façade ou en pignon, ainsi que des plafonds de combles et rampants de toiture, les dépenses ouvrant droit au crédit d'impôt comprennent les dépenses de fourniture des matériaux isolants, du parement et du système de fixation associé et, depuis le 1 er janvier 2009, les dépenses de pose y afférentes (voir n° 26. du BOI 5 B-22-09 ).

Le parement éligible au crédit d'impôt s'entend du revêtement apposé sur la surface extérieure du matériau d'isolation, permettant la pose ultérieure d'éléments d'habillage ou décoratifs. Concernant les murs en façade ou en pignon, les parements communément admis sont les enduits, les plaques de plâtre, le polyester armé et le PVC.

Cette précision s'applique aux dépenses réalisées à compter de la publication de la présente instruction.