SOUS-SECTION 1 DÉFAUT OU DÉPÔT TARDIF DE DÉCLARATION - ÉVALUATION ET TAXATION D'OFFICE

B. CONDITIONS DE MISE EN OEUVRE DE LA TAXATION D'OFFICE

21Sous réserve du cas particulier des déclarations des gains nets et des plus-values évoqué au n° 29 ci-après, la procédure de taxation d'office s'applique en cas de défaut de production ou de souscription tardive des déclarations servant à établir directement l'assiette de l'impôt. Il s'agit notamment de la déclaration d'ensemble des revenus, de celles relatives à l'impôt sur les sociétés et aux taxes sur le chiffre d'affaires.

Après avoir énuméré les principaux impôts qui restent en dehors de cette procédure, on définira, en ce qui concerne les impôts pour lesquels elle peut s'appliquer, la nature des déclarations à souscrire et des manquements sanctionnés par la taxation d'office.

I. Principaux impôts pour lesquels la taxation d'office ne s'applique pas

22La taxation d'office ne s'applique pas en ce qui concerne :

- les droits de timbre (y compris la taxe sur les véhicules de sociétés et l'impôt sur les opérations de bourse bien qu'ils soient payés sur état ou sur déclaration) ;

- la taxe de publicité foncière ;

- les impôts directs locaux ;

- l'imposition forfaitaire annuelle des sociétés ;

- les retenues à la source de l'impôt sur le revenu prévues par les articles 182 A, 182 B et 182 C du CGI ;

- le précompte prévu à l'article 223 sexies ;

- les retenues à la source et prélèvements sur les revenus de valeurs mobilières prévus aux articles 119 bis, 115 quinquies et 125 A du CGI ainsi que les prélèvements sociaux y afférents ;

- la taxe forfaitaire sur les objets précieux prévus aux articles 150 V bis et suivants du CGI ;

- la contribution des institutions financières prévue à l'article 235 ter Y du CGI ;

- le prélèvement spécial sur les bons anonymes des articles 990 A à 990 C du CGI.

II. Nature des déclarations dont le défaut de souscription ou le dépôt tardif entraîne la taxation d'office

1. Impôt sur le revenu.

a. Déclaration annuelle d'ensemble des revenus.

23Les articles L. 66-1° et L. 67 du LPF disposent que le contribuable qui n'a pas souscrit, dans le délai légal, la déclaration de son revenu global prévue à l'article 170 du CGI est taxé d'office à l'impôt sur le revenu, s'il n'a pas régularisé sa situation dans les trente jours de la notification d'une première mise en demeure.

Il s'agit de la déclaration d'ensemble n° 2042 des revenus et bénéfices ainsi que des charges de famille que toute personne imposable à l'impôt sur le revenu ou disposant de certains éléments de train de vie (CGI, art. 170 bis) doit souscrire et faire parvenir à l'administration en vue de l'établissement dudit impôt (CGI, ann. III, art. 42).

b. Déclarations assimilées.

1° Déclarations provisoires.

24Il y a lieu de considérer que la taxation d'office sanctionne également le défaut de souscription de certaines déclarations qui, par leur nature juridique, se rattachent à la déclaration visée à l'article 170 du CGI. Il s'agit :

- de la déclaration provisoire qu'est tenu de souscrire, en vertu des paragraphes 2 et 3 de l'article 167 du CGI, le contribuable qui transfère son domicile à l'étranger ou abandonne toute résidence en France (cf. DB 5 B 4217, n os2 et 8 ) ;

- de la déclaration définitive venant compléter la déclaration provisoire qu'est tenu de souscrire l'exploitant agricole soumis au régime du forfait disposant de revenus d'autres catégories (cf. DB 5 B 8211, n os7 et 8 ) ;

- de la déclaration provisoire d'ensemble souscrite par un contribuable dans le cas où, exerçant une activité industrielle ou commerciale, celui-ci n'a pu déposer qu'une déclaration spéciale provisoire de ses bénéfices professionnels (cf. n° 20 ).

Dans cette hypothèse, la déclaration n° 2042, incluant les bénéfices susvisés, revêt nécessairement aussi un caractère provisoire.

Il convient toutefois, de considérer qu'elle constitue la déclaration visée à l'article 170 du CGI, dès lors qu'elle est régulière et complète sur tous les points autres que le revenu catégoriel en cause.

Dans le cas où le contribuable ne souscrirait pas sa déclaration spéciale définitive, les rectifications éventuellement opérées par voie d'évaluation d'office au niveau du revenu catégoriel ne seraient donc pas susceptibles d'entraîner une taxation d'office du revenu global.

2° Déclarations souscrites en cas de cession, cessation d'exploitation ou de décès de l'exploitant.

25On a vu (n os3 et suiv. ) que les contribuables qui réalisent des bénéfices industriels, commerciaux ou artisanaux (régimes de bénéfice réel), des bénéfices agricoles (régimes de bénéfice réel), ou des bénéfices non commerciaux (déclaration contrôlée), ont l'obligation de souscrire les déclarations spéciales prévues à l'article 172 du CGI.

Le défaut ou la production hors délai de ces déclarations est sanctionné par l'évaluation d'office de leurs bénéfices (cf. n° 2 ).

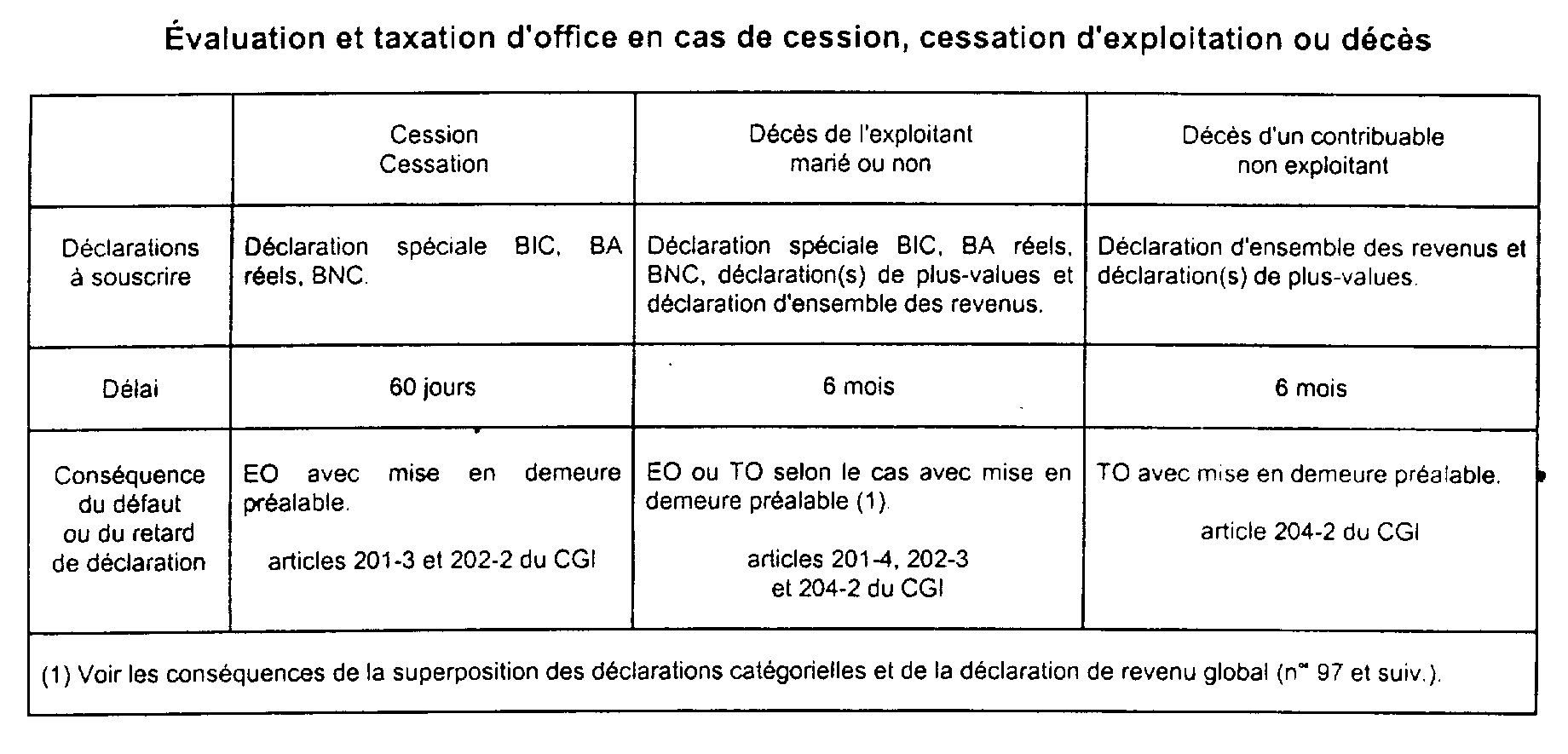

26En cas de cession, cessation ou décès de l'exploitant, la production des déclarations spéciales précitées est exigée, en vue d'une imposition immédiate à l'impôt sur le revenu :

- lors de la cession ou de la cessation d'une entreprise industrielle, commerciale ou artisanale ou d'une exploitation agricole dont les résultats sont imposés d'après un régime de bénéfice réel (CGI art. 201-3) ou du décès de l'exploitant (CGI, art. 201-4) ;

- à l'occasion de la cessation de l'exercice d'une profession non commerciale, quel que soit le régime d'imposition des revenus correspondants (CGI, art. 202-2), ou du décès du titulaire desdits revenus (CGI, art. 202-3).

Si les contribuables susvisés ou les ayants droit ne produisent pas les déclarations ainsi exigées, en cas de cession ou de cessation, dans le délai de soixante jours ou, en cas de décès, dans le délai de six mois, les bases d'imposition sont arrêtées d'office.

27En outre, est soumise aux règles et sanctions prévues à l'égard des déclarations annuelles la déclaration d'ensemble que les ayants droit d'un contribuable décédé doivent également produire dans les six mois du décès (CGI, art. 204).

28Le tableau suivant résume les divers cas en matière de cessions, cessations ou décès.

c. Déclarations des gains nets et des plus-values imposables en vertu des articles 150-0 A, 150 A et 150 A bis du CGI.

29Les plus-values de cession à titre onéreux de biens ou de droits de toute nature ainsi que les gains de cession de valeurs mobilières et de droits sociaux réalisés à compter du 1er janvier 2000 sont déclarés dans les mêmes conditions que le revenu global et sous les mêmes sanctions (CGI, art. 150 S et 150-0 E ; cf. ci-dessus n° 23 ) [CE, arrêt du 2 février 1973, req. n° 78195, RJ, n° III, p. 15].

Les contribuables doivent souscrire à cet effet une déclaration annexe n° 2049 ou n° 2074 en même temps que la déclaration n° 2042.

À défaut, ils sont taxés d'office si, du moins, ils ne régularisent pas leur situation dans les trente jours de la notification d'une première mise en demeure (LPF, art. L. 66-1° et L. 67 ) 1 .

2. Impôt sur les sociétés.

30Aux termes de l'article 223-1 du CGI, la liquidation de l'impôt dû par les personnes morales et associations passibles de l'impôt sur les sociétés, à raison des résultats d'une période d'imposition donnée, est faite d'office en cas de défaut de déclaration desdits résultats ou de déclaration tardive.

La situation d'office ainsi prévue correspond à l'évaluation d'office des bénéfices industriels et commerciaux (cf. ci-dessus n° 4 ). Elle concerne, quant à elle, les résultats réalisés par les sociétés et personnes morales passibles de l'impôt sur les sociétés qui n'ont pas souscrit ou souscrit tardivement :

- soit la déclaration n° 2065 (régimes d'imposition d'après le bénéfice réel) ;

- soit la déclaration n° 2070 (collectivités sans but lucratif visées à l'article 206-5 du CGI).

31On observera que l'article 223-1 du CGI dispose que la déclaration du bénéfice ou du déficit doit être faite dans les mêmes conditions et délais.

Les personnes morales assujetties à l'impôt sur les sociétés doivent donc souscrire une déclaration non seulement lorsque la période d'imposition est bénéficiaire, mais encore lorsque l'entreprise accuse des résultats déficitaires (CE, arrêt du 18 décembre 1963, req. n° 39009, RO, p. 460, cf. ci-dessus n° 17 ; dans le même sens, arrêts des 5 juillet 1961, req. n° 48725, RO, p. 405 et 19 décembre 1962, req. n os 49610 et 49612, RO, p. 221).

3. Taxes et participations assises sur les salaires ou les rémunérations.

a. Cotisation due au titre de la participation des employeurs à l'effort de construction (cf. DB 5 L 251 ).

32L'absence ou la production tardive de la déclaration n° 2080 prévue à l'article 161 de l'annexe II au CGI est susceptible d'entraîner une taxation d'office dans le cas où la cotisation de 2 % est due (CGI, ann. II, art. 162).

b. Taxe sur les salaires (cf. DB 5 L 1611 ).

33Les employeurs qui n'ont pas déposé dans le délai légal le bordereau-avis n° 2501 ou le bordereau annuel de liquidation et de régumarisation n° 2502 2 prévu à l'article 369-3 de l'annexe III au CGI peuvent faire l'objet d'une taxation d'office en application de l'article L. 66-5° du LPF (CE, arrêt du 2 mars 1983, n° 25054).

c. Taxe d'apprentissage (cf. DB 4 L 24 ).

34Les employeurs qui n'ont pas souscrit la déclaration spéciale n° 2482 prévue à l'article 229 du CGI sont susceptibles de faire l'objet d'une taxation d'office en application des dispositions de l'article L. 66-5° du LPF.

d. Participation des employeurs au développement de la formation professionnelle continue (cf. DB 5 L 31 ) et contributions annexes.

35Les employeurs qui n'ont pas produit la déclaration spéciale n° 2483 visée à l'article 235 ter J du CGI ou la déclaration n° 2486 visée à l'article 235 ter KD du code précité peuvent faire l'objet d'une taxation d'office en application des dispositions de l'article L. 66-5° du LPF (CE, arrêt du 8 juin 1983, n° 27796).

Il est rappelé que les cotisations affectées au financement des formations en alternance ainsi que la contribution spécifique due au titre des contrats à durée déterminée figurent, selon le cas, sur les déclarations n os 2483 ou 2486.

4. Taxes sur le chiffre d'affaires.

36Après avoir énoncé les déclarations usuelles qui doivent être souscrites dans le cadre du régime général de la TVA, on précisera celles qui participent du régime de la TVA agricole et de la TVA immobilière.

a. Régime de droit commun.

37Aux termes de l'article 287-1 du CGI, tout redevable de la taxe sur la valeur ajoutée soumis au régime réel normal est tenu de remettre chaque mois, ou chaque trimestre, le cas échéant, à la recette des impôts dont il dépend et dans le délai prescrit (cf. DB 3 E 1311 ) une déclaration de recettes n° 3310 CA3.

Les contribuables relevant du régime simplifié d'imposition doivent souscrire, au plus tard le 30 avril de chaque année, lorsque la période d'imposition correspond à l'année civile, une déclaration récapitulative CA12 faisant ressortir les taxes sur le chiffre d'affaires dues au titre de l'année précédente (CGI, ann. II, art. 242 sexies). Ceux dont l'exercice ne coïncide pas avec l'année civile doivent régulariser et récapituler leurs opérations annuelles sur une déclaration CA12E déposée dans les trois mois de la clôture de l'exercice (CGI, ann. II, art. 242 septies A).

Par ailleurs, l'article L. 66-3° du LPF prévoit que la procédure de taxation d'office peut être mise en oeuvre en cas de défaut ou de retard de souscription des déclarations de taxes sur le chiffre d'affaires.

Jugé :

- que la situation de taxation d'office d'un redevable de la TVA soumis au régime du chiffre d'affaires réel s'apprécie par période d'imposition, mensuelle ou trimestrielle (CE, arrêt du 6 janvier 1989, n° 42182) ;

- que lorsque la taxation est opérée à partir d'une reconstitution du chiffre d'affaires, les recettes correspondant aux périodes pour lesquelles la taxation d'office est applicable peuvent être établies sur la base d'une fraction de la reconstitution globale (CE, arrêt du 30 janvier 1987, n° 50148).

1 Pour les gains de cession de valeurs mobilières et de droits sociaux, cf. BOI 5 C-1-01 , fiche n° 6.

2 Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires n° 2502, qui se substitue au borderau annuel n°2501, doit être déposé pour la première fois pour la liquidation de la taxe sur les salaires, au 15 janvier 2002, due au titre des rémunérations versées en 2001.