SECTION 2 LES SOCIÉTÉS D'INVESTISSEMENT À CAPITAL VARIABLE

2. Faculté offerte aux SICAV de créer un coupon représentatif de produits exonérés d'impôt sur le revenu.

22Une décision ministérielle du 22 octobre 1971 a autorisé les sociétés d'investissement à capital variable qui l'estimeraient opportun à créer, en sus du coupon ordinaire et du « coupon-obligation », un troisième coupon représentatif de produits exonérés d'impôt sur le revenu, limitativement énumérés ci-après :

1° Lots et primes de remboursement attachés aux bons et obligations émis en France et exonérés d'impôt sur le revenu en application de l'article 157-3° du CGI.

2° Sommes correspondant au deuxième coupon des sociétés immobilières d'investissement représentatif des primes à la construction redistribuées (cf. ci-dessus 4 K 151 et 8 FI, division 1 122).

23Le paragraphe IV de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989) a supprimé l'exonération d'impôt sur le revenu prévue à l'article 157-3° du CGI, des primes de remboursement distribuées à compter du 1er janvier 1989 par un OPCVM visé par la loi n° 88-1201 du 23 décembre 1988 lorsque ces primes représentent plus de 10 % du montant de la distribution.

Pour l'appréciation du seuil de 10 % au-delà duquel les primes de remboursement distribuées par les SICAV deviennent imposables, il y a lieu de faire abstraction :

- au numérateur et au dénominateur des crédits d'impôt et avoirs fiscaux attachés à l'ensemble des produits ;

- au numérateur des primes attachées aux titres émis à compter du 1er juin 1985 et dont le montant excède 5 % du nominal.

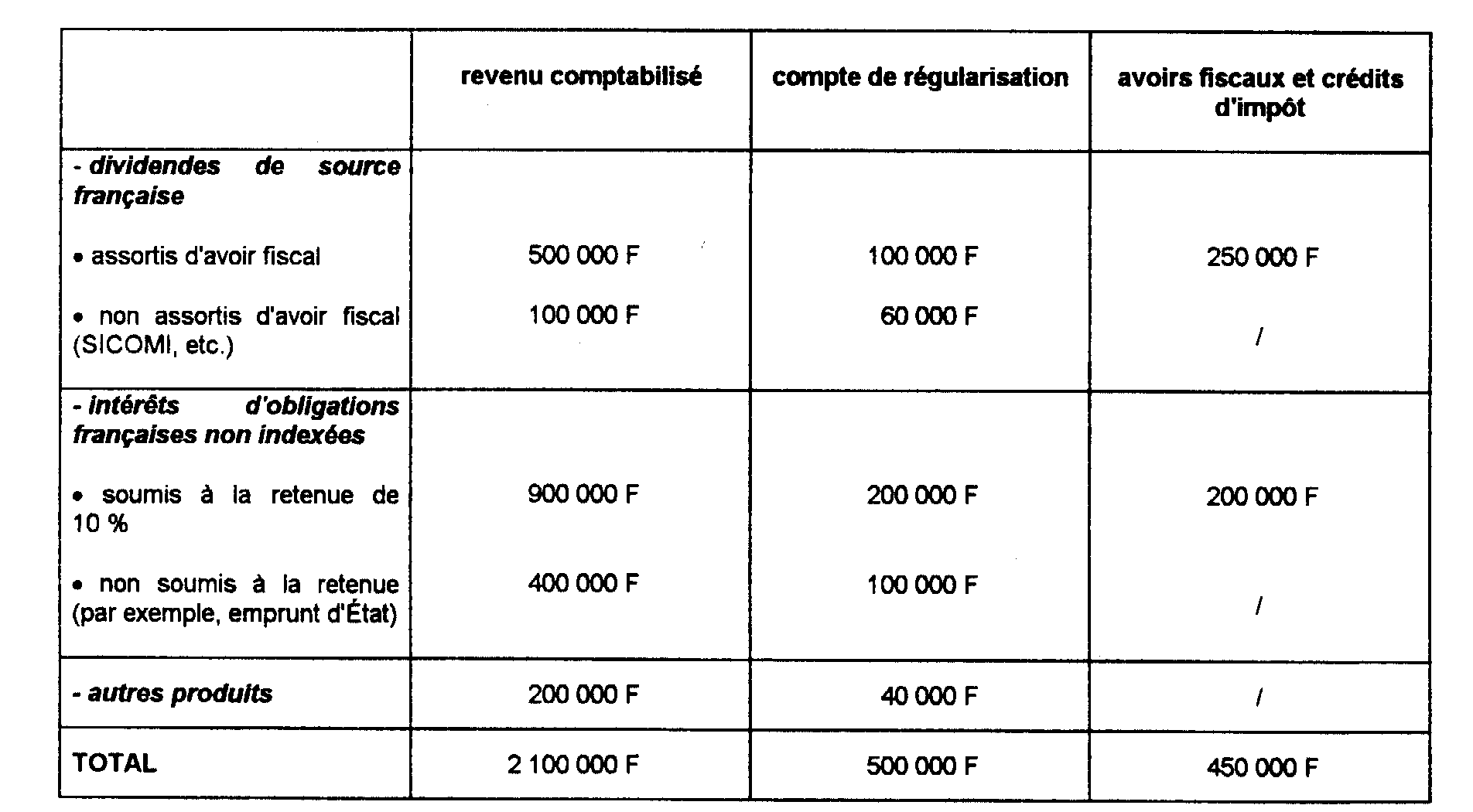

24En principe, le montant de ce troisième coupon, imposable dans les conditions de droit commun chez les personnes morales passibles de l'impôt sur les sociétés, est exonéré d'impôt sur le revenu pour les personnes physiques.

25La SICAV doit déterminer, le cas échéant, distinctement, lors de la mise en paiement du coupon, d'une part, la fraction de celui-ci, qui bénéficie d'une exonération générale d'impôt sur le revenu et, d'autre part, celle qui n'est pas exonérée lorsqu'elle est comprise dans le bénéfice d'une entreprise industrielle ou commerciale.

a. Calcul du montant du coupon exonéré d'impôt sur le revenu.

26Il est admis que la masse des produits mis en paiement par un coupon exonéré d'impôt sur le revenu soit calculée, à la clôture de l'exercice au cours duquel ces produits sont encaissés, en tenant compte du solde du compte de régularisation dudit exercice (cf. ci-dessus n° 8 ) qui est censé correspondre aux produits exonérés énumérés ci-dessus.

Les SICAV qui désirent bénéficier de cette mesure doivent ouvrir, au début de chaque exercice, un compte spécial de « régularisation de dividendes » qui enregistre :

- au crédit, la fraction du prix d'émission versée par chaque souscripteur d'actions en représentation du montant net des produits exonérés énumérés ci-dessus qui ont été encaissés par la société depuis le début de l'exercice ;

- au débit, la fraction représentative du montant net des mêmes produits comprise dans le prix de remboursement des actions rachetées.

Le solde créditeur ou débiteur de ce compte vient, en fin d'exercice, accroître ou diminuer la masse nette des produits devant faire l'objet du coupon exonéré d'impôt sur le revenu.

Le montant net des produits exonérés s'entend des produits effectivement encaissés, déduction faite des frais qui ont été engagés pour leur acquisition et qui correspondent à une fraction des frais généraux de la société proportionnelle à la part de ces produits dans les résultats de l'exercice écoulé.

La masse des produits mis en paiement par le coupon exonéré se trouve automatiquement affectée d'un coefficient correcteur représentatif des variations du capital intervenues entre la clôture de l'exercice et le jour de la mise en paiement du coupon (cf. ci-dessus n° 8 ).

b. Crédit d'impôt.

27Les SICAV qui consacrent un coupon spécial au paiement des produits exonérés d'impôt sur le revenu énumérés ci-dessus doivent calculer séparément les crédits d'impôt correspondant aux lots et primes de remboursement compris dans ces produits.

Pour les actionnaires relevant de l'impôt sur le revenu, ces crédits d'impôt tombent en non-valeur dès lors que les revenus auxquels ils sont attachés sont exonérés d'impôt sur le revenu.

En revanche, ils demeurent utilisables par les personnes morales passibles de l'impôt sur les sociétés au taux de droit commun.

En pratique, les établissements payeurs ne doivent pas établir de certificat correspondant au crédit d'impôt éventuellement attaché à ce coupon. Mais pour que les personnes morales actionnaires puissent bénéficier de ce crédit d'impôt, la SICAV doit faire connaître séparément lors de la mise en paiement dudit coupon, outre les renseignements visés au n° 25 ci-dessus, le montant du crédit d'impôt unitaire utilisable par les personnes morales passibles de l'impôt sur les sociétés au taux de droit commun.

c. Bénéficiaires fiscalement domiciliés ou ayant leur siège hors de France.

28Lorsqu'ils sont payés à des bénéficiaires fiscalement domiciliés ou ayant leur siège hors de France, les produits énumérés ci-dessus au n° 22 pouvant être compris dans le coupon ne donnent lieu selon le cas, ni au prélèvement prévu à l'article 125-A-III du CGI (cf. 5 1 1224), ni à la retenue à la source prévue à l'article 119 bis -2 du même code (cf. CGI, art. 139 ter ; ci-dessus 4 K 151 ).

Dans ces conditions, il est admis que l'interposition de la SICAV distributrice qui confère à ces produits le caractère de dividendes (cf. ci-dessus n°s 16 et suiv. ) doit demeurer sans conséquence à l'égard des actionnaires de la société fiscalement domiciliés ou ayant leur siège hors de France. Par suite, le troisième coupon échappe à la retenue de 25 % prévue à l'article 119 bis -2 du CGI. Mais les crédits attachés aux lots et primes de remboursement ne sont pas restitués.

Cette exemption s'applique même en présence d'une convention fiscale intemationale (cf. ci-dessus 4 K 1613, n°s 15 et 16 ).

3. Revenus de capitaux mobiliers bénéficiant de l'abattement de 8 000 F ou 16 000 F prévu à l'article 158-3 du CGI.

29Sont concernés :

1. Les dividendes d'actions émises en France (cf. 5 I 3225), à l'exclusion des actions souscrites avec le bénéfice de la réduction d'impôt prévue à l'article 199 undecies du CGI (investissement outremer) ;

2. Les produits de parts bénéficiaires ou de fondateur et de parts de sociétés à responsabilité limitée ou d'exploitation agricole à responsabilité limitée soumises à l'impôt sur les sociétés. L'abattement n'est pas applicable quand la société est exonérée en totalité ou partiellement.

L'abattement ne s'applique pas aux revenus visés aux 1 et 2 ci-dessus lorsqu'ils sont encaissés par des personnes détenant directement ou indirectement, plus de 35 % des droits sociaux dans la société distributrice. Pour l'application de cette disposition, les droits sociaux appartenant au conjoint sont considérés comme détenus indirectement. Cette exclusion du bénéfice de l'abattement ne s'applique pas aux dividendes d'actions de sociétés cotées 1 .

3. Les revenus provenant de titres participatifs ou de valeurs mobilières à revenus fixes émis en France et inscrits à la cote officielle d'une bourse de valeurs française (cf. 5 1 3225) ;

4. Les produits de titres de créances négociables sur un marché réglementé. Il s'agit des titres visés au 1° bis du III bis de l'article 125 A du CGI tels que les billets de trésorerie, les certificats de dépôt, les bons des institutions financières spécialisées, les bons des sociétés financières agréées, les bons à moyen terme négociables et les bons du Trésor en compte courant négociables (pour plus de précisions, se reporter au BOI 5 I-2-92)

5. Les produits des parts de fonds communs de créances, quelle que soit la durée à l'émission de ces parts ;

6. Les produits des bons énumérés au 2° du III bis de l'article 125 A du code déjà cité. Il s'agit des bons du Trésor sur formules, des bons d'épargne des PTT ou de La Poste, des bons de la caisse nationale du Crédit Agricole, des bons de caisse du Crédit Mutuel, des bons à cinq ans du Crédit foncier de France, des bons émis par les groupements régionaux d'épargne et de prévoyance, des bons de la Caisse nationale de l'énergie et des bons de caisse émis par les établissements de crédit ;

7. Les produits des comptes à terme définis par le comité de la réglementation bancaire. Il doit s'agir de comptes ouverts auprès d'établissements de crédit dont l'échéance est au moins égale à un mois (art. 1er du règlement n° 89-12 du 22 décembre 1989) ;

8. Les intérêts servis sur les versements effectués dans les fonds salariaux.

Remarque. - l'abattement s'applique également aux gains provenant de la cession de titres visés au 4, des parts visées au 5 dont la durée à l'émission n'excède pas cinq ans et des bons et comptes visés aux 6 et 7. En effet, conformément aux dispositions de l'article 124 B du CGI, ces gains suivent le même régime d'imposition que les produits.

30L'abattement peut être utilisé par les porteurs de parts d'un fonds commun de placement lors de l'imposition en leur nom des produits visés ci-dessus qui sont répartis par le fonds. Le même avantage est accordé à la partie des distributions effectuées par les sociétés mobilières d'investissement (SICAV par exemple) ou organismes assimilés et provenant effectivement des produits qui sont visés ci-dessus. L'avantage est applicable dans les mêmes conditions que pour les revenus d'obligations (cf. 4 K 1614, n°s 1 à 5 et ci-dessus n°s 12 à 15 ).

La mesure est en particulier subordonnée à la mise en paiement distincte des différents produits susceptibles d'en bénéficier ou à leur paiement sur détachement d'un coupon spécial. À défaut, les établissements payeurs portent le montant des produits non isolés dans la case de la déclaration annuelle prévue à l'article 242 ter du code déjà cité réservée aux revenus des valeurs mobilières et distributions n'ouvrant pas droit à l'abattement.

B. CALCUL DES CRÉDITS D'IMPOT ATTACHÉS AUX COUPONS

1. Règles applicables aux distributions effectuées à compter du 10 mars 1993.

31L'attribution des avoirs fiscaux et crédits d'impôt aux actionnaires de SICAV obéit à des règles particulières.

La SICAV calcule un crédit d'impôt unitaire puis applique, le cas échéant, les règles de plafonnement des avoirs fiscaux et crédits d'impôt.

Ces règles d'attribution des avoirs fiscaux et crédits d'impôt sont les mêmes, que l'actionnaire soit une personne physique ou une personne morale.

Elles sont applicables aux distributions effectuées à compter du 10 mars 1993.

Elles s'appliquent en cas d'acomptes versés à partir de la même date ; la période dont les résultats ont été retenus pour déterminer le montant de l'acompte est assimilée à un exercice.

a. Détermination des masses de crédit d'impôt.

32La SICAV doit déterminer deux masses de crédits d'impôt pour distinguer selon que les bénéficiaires ont ou non leur siège en France.

La détermination par la SICAV du montant global des crédits d'impôt à transférer aux actionnaires obéit aux mêmes règles que celles appliquées aux distributions effectuées par les sociétés d'investissement ordinaires (SIO).

Il convient donc de se reporter aux développements figurant ci-dessus 4 K 1611 . Il est toutefois remarqué que la répartition par les SICAV des revenus qu'elles ont perçus (cf. ci dessus n° 11 ) diffère de celle effectuée par les SIO (cf. 4 K 1611, n°s 8 à 21 ).

b. Calcul du crédit d'impôt unitaire.

33La SICAV calcule un crédit d'impôt unitaire égal au quotient de la masse de crédits d'impôt (cf. ci-dessus n° 32 ) par le nombre total d'actions existant au jour de la distribution (date de mise en paiement par l'OPCVM) puis applique, le cas échéant, la « règle du crédit maximum » qui plafonne le montant du crédit d'impôt unitaire transférable ou imputable.

c. Plafonnement des avoirs fiscaux et crédits d'impôt.

35Conformément à ces principes, le crédit d'impôt unitaire maximal qui est transférable par une SICAV est égal à :

- 10/90 de la fraction du dividende mis en paiement par une SICAV qui correspond aux produits d'obligations françaises non indexées. Ces règles s'appliquent quelle que soit la résidence de l'actionnaire et que le paiement des produits d'obligations fasse l'objet ou non d'un coupon spécial ;

- 50/100 du montant des autres revenus mis en paiement si les actionnaires ont leur domicile ou leur siège en France ;

- 25/75 du montant des autres revenus mis en paiement s'ils ont leur domicile ou leur siège hors de France.

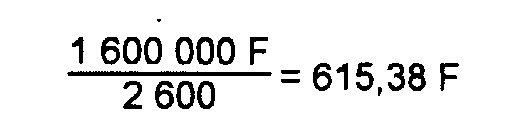

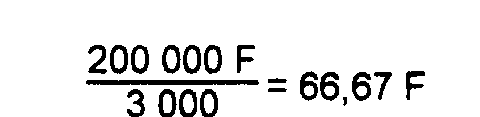

36Exemple :

Un fonds commun de placement, dont l'exercice coïncide avec l'année civile, met en paiement le 15 avril 1993 le montant des produits du portefeuille comptabilisé au cours de l'année 1992 et le solde du compte de régularisation au 31 décembre 1992.

Au 31 décembre 1992, le fonds est divisé en 2 600 parts détenues par des résidents de France.

Au 15 avril 1993, le fonds est divisé en 3 000 parts détenues par des résidents de France.

1° Crédit d'impôt unitaire afférent aux produits d'obligations.

• Somme globale à répartir

• Somme unitaire à répartir

• Crédit d'impôt unitaire maximum :

• Crédit d'impôt unitaire afférent à ces produits

Ce crédit d'impôt étant inférieur à 68,38 F, le plafonnement ne s'applique pas.

1 Sont considérées comme cotées les sociétés qui répondent aux conditions de la première phrase du 1° de l'article 163 octies du CGI. Il s'agit des sociétés qui sont inscrites à la cote officielle ou au second marché des bourses françaises de valeurs ou qui, inscrites au hors cote, font l'objet de transactions dune importance et d'une fréquence qui sont fixées par décret (CGI, ann. II, art. 75 OH).