B.O.I. N° 135 du 4 AOÛT 2005

Section 2 :

Utilisation de l'épargne correspondant à la déduction

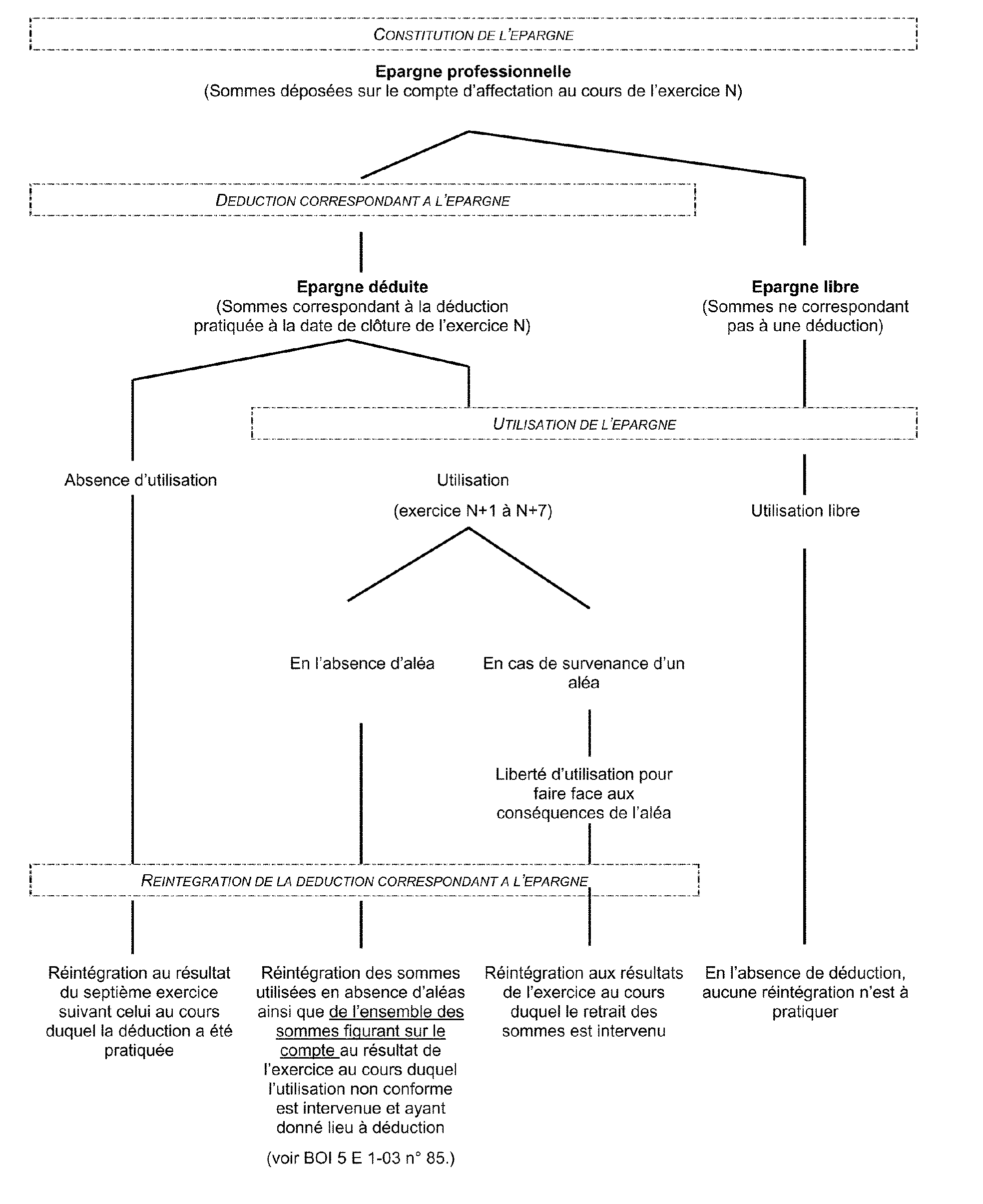

47.Les utilisations de l'épargne correspondant à une déduction pour aléas sont limitées aux seuls cas d'intervention d'un aléa climatique, sanitaire, familial ou économique. L'épargne ne peut plus être utilisée pour la réalisation de certains investissements.

La liste des aléas est par ailleurs complétée.

A. UTILISATION EN CAS DE SURVENANCE D'UN ALEA

48. Utilisation en cas d'intervention d'un aléa. L'épargne déduite dans le cadre de la déduction pour aléas ne peut être utilisée qu'en cas de survenance d'un aléa climatique, naturel, sanitaire, familial ou économique. L'article 72 D bis du code général des impôts prévoit que la liste des aléas est fixée par décret. Cette liste est codifiée sous l'article 38 sexdecies J de l'annexe III au code général des impôts.

Les aléas d'exploitation qui autorisent l'emploi de l'épargne sont définis :

- soit en fonction de leur origine (climatique, sanitaire, familiale ou économique) ;

- soit en fonction de leurs conséquences sur l'exploitation. Ainsi, cet emploi est autorisé lorsque le résultat est inférieur d'au moins 10 % à la moyenne des résultats des trois exercices précédents.

Il est rappelé qu'en cas de survenance d'un aléa d'exploitation, l'emploi de l'épargne préalablement constituée est libre. Cette épargne peut donc être utilisée aussi bien dans l'intérêt de l'exploitation que pour les besoins d'ordre privé de l'exploitant et de sa famille. Cette dernière circonstance n'a pas pour effet de conférer à de telles dépenses le caractère de charges déductibles, lequel doit être apprécié dans les conditions de droit commun.

L'épargne déduite est réputée utilisée en cas de survenance d'un aléa d'exploitation, lorsque les sommes sont retirées du compte dans le délai d'un an après l'intervention de l'événement (voir BOI 5 E-1-03, n° 60 ).

49. Suppression des utilisations pour investissement. L'épargne déduite dans le cadre de la déduction pour aléas ne peut plus être utilisée pour :

- l'acquisition ou la création d'immobilisations amortissables strictement nécessaires à l'activité ;

- l'acquisition ou la production de stocks de produits ou d'animaux dont le cycle de rotation sur l'exploitation est supérieur à un an ;

- l'acquisition de parts sociales de sociétés coopératives agricoles visées à l'article L. 521-1 du code rural.

Cette suppression s'applique pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2004, que les sommes aient été déduites avant ou après cette date.

B. ELARGISSEMEMENT DE LA LISTE DES ALEAS

50. Aléa lié à l'augmentation du coût de l'énergie. Le décret n° 2004-1401 du 20 décembre 2004 pris pour l'application de l'article 72 D bis du code général des impôts relatif à la déduction pour aléas d'exploitation agricole modifie l'annexe III à ce code et complète la liste des aléas économiques autorisant l'utilisation de l'épargne déduite figurant au e du 4° du I de l'article 38 sexdecies J de l'annexe III d'un événement tenant à l'augmentation du coût de l'énergie.

Le fait générateur de ce nouvel aléa intervient lorsque est constatée une augmentation du coût de l'énergie de plus de 5 % par rapport au prix moyen de l'année précédente.

La constatation de la survenance de cet aléa s'opère sous la responsabilité de l'exploitant, qui doit être en mesure de la justifier. A titre de règle pratique, l'augmentation du coût de l'énergie peut notamment être constatée au regard du prix moyen indiqué dans les publications de l'Observatoire de l'énergie (Ministère chargé de l'industrie - Direction de l'énergie et des matières premières - www.industrie.gouv.fr - Base de données PEG@SE).

Section 3 :

Réintégration de la déduction correspondant à l'épargne

A. ALLLONGEMENT DE LA DUREE AU TERME DE LAQUELLE LA DEDUCTION FAIT L'OBJET D'UNE REINTEGRATION

51.Afin d'adapter les modalités de la déduction pour aléas aux réalités économiques de certaines exploitations agricoles et notamment de celles pour lesquelles la possible survenance d'un aléa d'exploitation doit être appréciée au regard d'un cycle long, l'article 10 de la loi de finances pour 2005 a porté de cinq à sept exercices le délai au cours duquel l'épargne déduite dans le cadre de la déduction pour aléas peut être utilisée en cas de survenance d'un tel aléa.

Ainsi, en l'absence d'une telle utilisation de l'épargne déduite dans ce délai, la déduction doit être rapportée au résultat du septième exercice qui suit celui au titre duquel elle a été pratiquée.

Ces dispositions sont applicables à compter de la détermination des résultats des exercices clos en 2004.

B. DISPENSE EN CAS DE TRANSMISSION À TITRE GRATUIT

52. Dispense de réintégration . L'article 22 de la loi relative au développement des territoires ruraux met en place une dispense de réintégration de la déduction pour investissement et de la déduction pour aléas en cas de transmission à titre gratuit de l'exploitation, sous réserve d'un engagement des bénéficiaires de cette transmission d'utiliser les déductions conformément à leur objet (voir n° 22. et s. ).

53. Conditions d'application spécifiques à la déduction pour aléas. Pour le bénéfice de ce dispositif, l'ensemble des éléments affectés à l'activité professionnelle et notamment l'épargne professionnelle inscrite à l'actif de l'exploitation individuelle à la date de la transmission, qu'elle ait donné lieu ou non à une déduction pour aléas, doit avoir été effectivement transmis aux bénéficiaires. L'épargne transmise doit ainsi être inscrite par ceux-ci sur un compte spécifique.

L'article 10 de la loi de finances pour 2005 a porté de cinq à sept exercices le délai au cours duquel l'épargne déduite dans le cadre de la déduction pour aléas peut être utilisée en cas de survenance d'un aléa d'exploitation. Les dispositions de la loi relative au développement des territoires ruraux, adoptées conformes avant l'adoption de la loi de finances pour 2005 mais promulguées après cette loi, ne tiennent pas compte de cette modification.

54. Entrée en vigueur. Ces dispositions sont applicables pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2004.

Annoter : DB liée : 5 E 421 , 5 E 422 , 5 E 423

BOI liés : 5 E-6-01 , 5 E-1-03 n° 15 et s

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Modifications législatives commentées dans la présente instruction

Annexe 2

Présentation schématique de la déduction pour aléas

Annexe 3

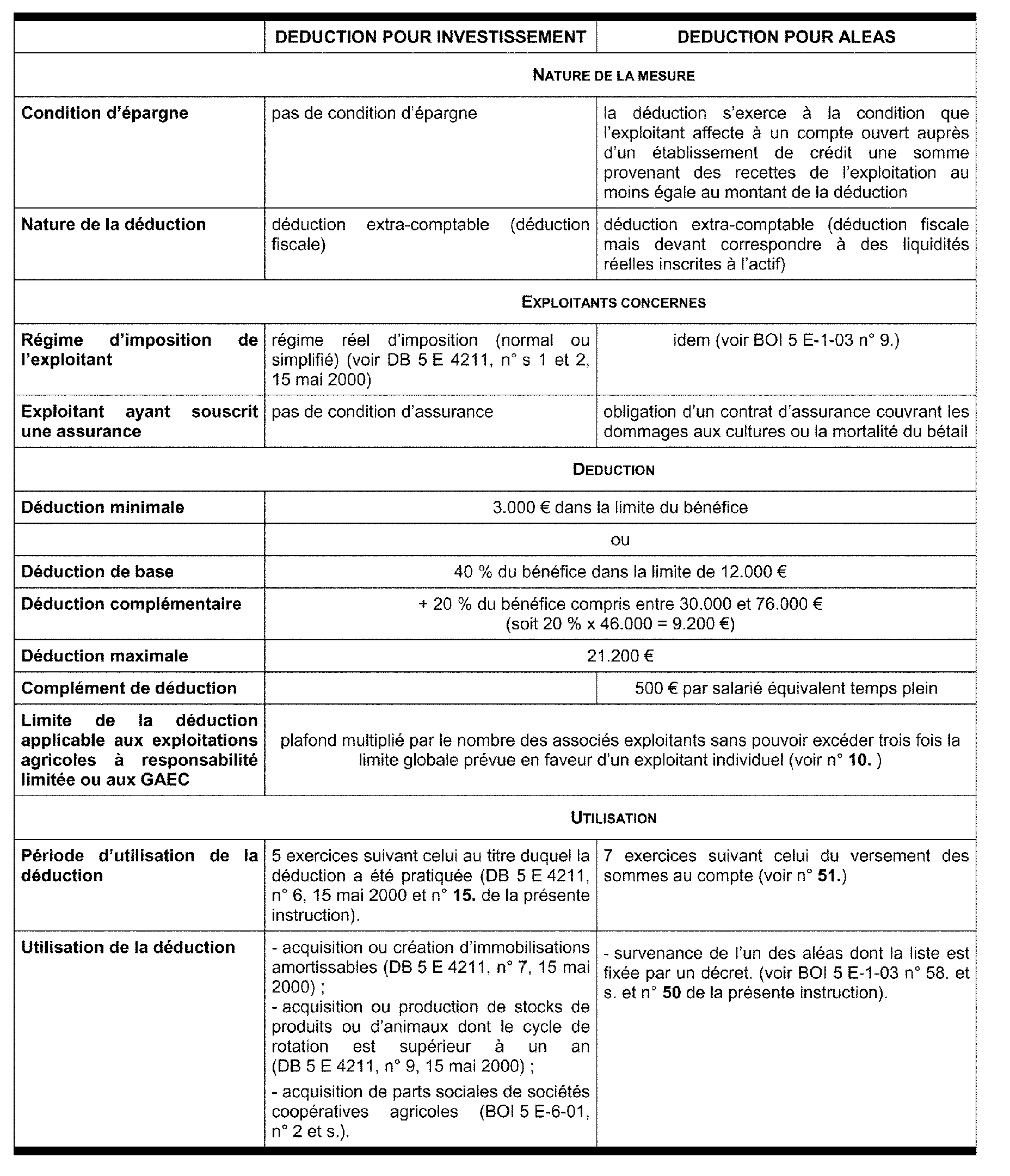

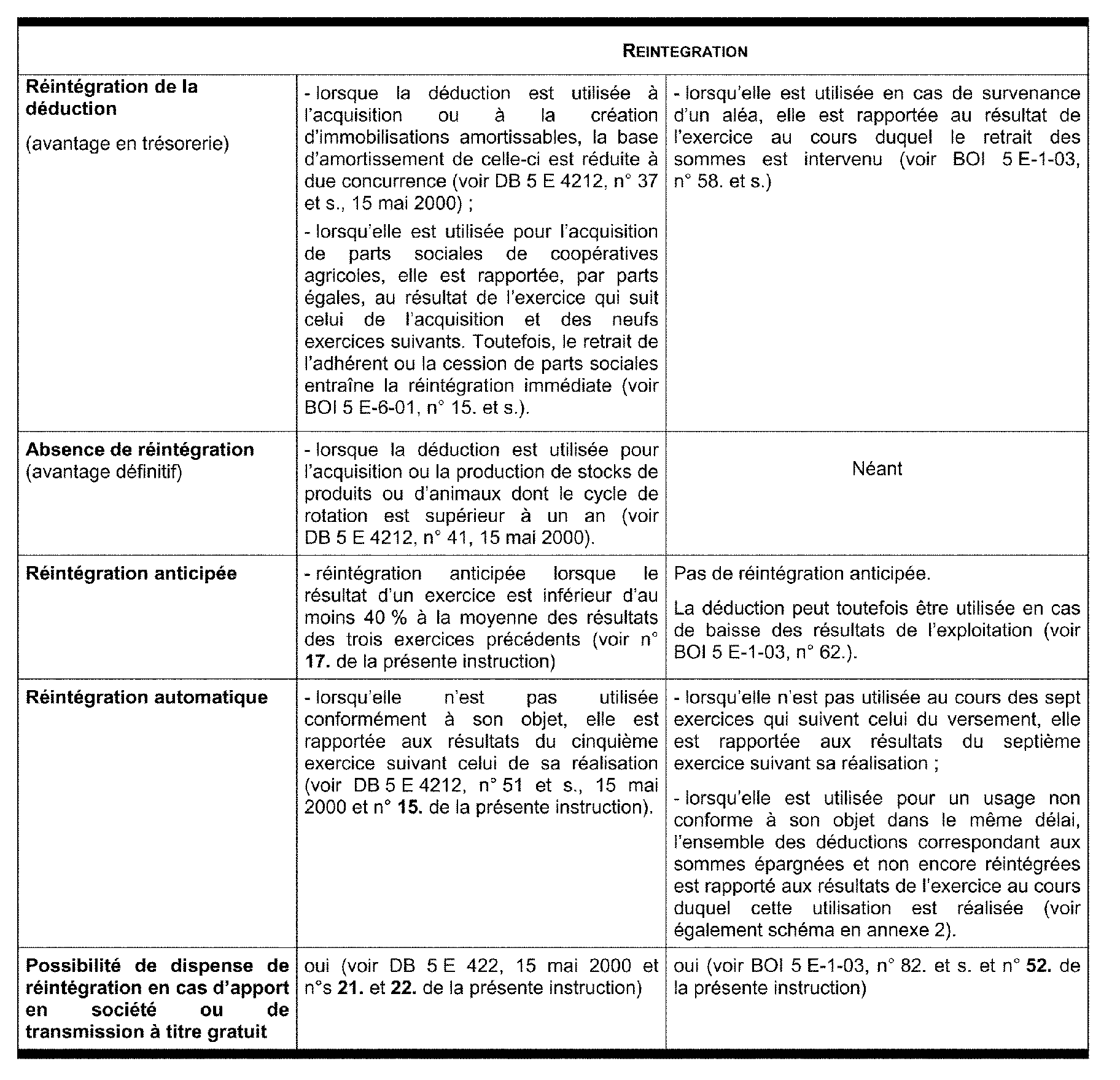

Caractéristiques comparées de la déduction pour investissement et de la déduction pour aléas après modifications législatives commentées dans la présente instruction

Annexe 4

Exemples de déduction

Exemple 1 - Plafonnement en fonction de l'épargne constituée et/ou du bénéfice réalisé

Un exploitant individuel, dont l'exercice coïncide avec l'année civile, a réalisé en 2005 un bénéfice de 50.000 €. Il a déposé au cours de cet exercice sur le compte d'affectation 14.000 € provenant des recettes de son exploitation

> Plafond de la DPA en fonction de l'épargne constituée : 14.000 €

> Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : (40 % x 30.000 €) + (20 % x (50.000 € - 30.000 €)) = 16.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 16.000 €. La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder le montant de l'épargne effectivement constituée au cours de l'exercice soit au maximum 14.000 € .

L'exploitant peut librement moduler le montant des déductions dans les limites du plafond applicable

Si l'exploitant décide de pratiquer une déduction pour investissement égale au plafond soit 16.000 €, il ne peut pratiquer aucune déduction pour aléas. Les sommes versées sur le compte sont alors considérées comme une épargne libre.

Exemple 2 - Plafonnement en fonction de l'épargne constituée et/ou du bénéfice réalisé

2 a - Un exploitant individuel, dont l'exercice coïncide avec l'année civile, a réalisé en 2005 un bénéfice de 78.000 €. Il a déposé au cours de cet exercice sur le compte d'affectation 25.000 € provenant des recettes de son exploitation.

> Plafond de la DPA en fonction de l'épargne constituée : 25.000 €

> Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : 78.000 €

Plafond (application du barème) : 21.200 €, dés lors que l'assiette de la déduction est supérieur à 76.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 21.200 €, c'est-à-dire la déduction maximale autorisée. La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder ce même plafond quand bien même le montant de l'épargne effectivement constituée au cours de l'exercice est supérieur.

Si l'exploitant décide de pratiquer une déduction pour investissement égale au plafond soit 21.200 €, il ne peut pratiquer aucune déduction pour aléas. Les sommes versées sur le compte sont alors considérées comme une épargne libre.

2 b - Un exploitant individuel, dont l'exercice coïncide avec l'année civile, a réalisé en 2005 un bénéfice de 2.000 €. Il a déposé au cours de cet exercice sur le compte d'affectation 5.000 € provenant des recettes de son exploitation.

> Plafond de la DPA en fonction de l'épargne constituée : 5.000 €

> Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : 2.000 €

Plafond (application du barème) : égal au bénéfice, dès lors qu'il est inférieur à 3.000 € = 2.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 2.000 €, c'est-à-dire annuler son bénéfice. Il ne peut pas faire apparaître un déficit. La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder ce même plafond quand bien même le montant de l'épargne effectivement constituée au cours de l'exercice est supérieur.

Exemple 3 - Bénéfice à retenir pour le calcul de la déduction - Abattement jeune agriculteur et plus-value à long terme

Un exploitant individuel, dont l'exercice coïncide avec l'année civile et qui bénéficie de l'abattement de l'article 73 B du CGI, réalise en 2005 un bénéfice de 100.000 €, auquel s'ajoutent 6.000 € de plus-value à long terme. Il dépose au cours de cet exercice sur le compte d'affectation 25.000 € provenant des recettes de son exploitation.

> Plafond de la DPA en fonction de l'épargne constituée : 25.000 €

> Plafond commun à la DPI et à la DPA en fonction du bénéfice réalisé :

Bénéfice à retenir : bénéfice après abattement de 50 % + plus-value à long terme = 56.000 €

Plafond (application du barème) : (40 % x 30.000 €) + (20 % x (56.000 € - 30.000 €)) = 17.200 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 17.200 € . La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder ce même plafond quand bien même le montant de l'épargne effectivement constituée au cours de l'exercice aurait été supérieur.

Si l'exploitant décide de pratiquer une déduction pour investissement égale à ce plafond soit 17.200 €, il ne peut pratiquer aucune déduction pour aléas. Les sommes versées sur le compte sont alors intégralement considérées comme une épargne libre.

Si l'exploitant décide de pratiquer une déduction pour investissement inférieure à ce plafond soit par exemple 11.200 €, il peut en outre pratiquer une déduction pour aléas d'un montant maximum de 6.000 €. Les sommes versées sur le compte qui excédent ce dernier montant, soit ici 19.000 €, sont alors considérées comme une épargne libre.

Exemple 4 - Bénéfice à retenir pour le calcul de la déduction - Arrêté provisoire des comptes (voir BOI 5 E-1-03,n° 42 .)

Un exploitant individuel soumis à un régime réel d'imposition dès le début de son activité, le 1 er mars 2004, arrête son premier exercice comptable le 30 juin 2005. Cet exploitant est imposable au titre de 2004, sur les résultats de la période du 1 er mars au 31 décembre 2004 en application de l'article 37 du CGI.

L'exploitant a déposé au cours de cet exercice sur le compte d'affectation 5.000 € provenant des recettes de son exploitation. L'arrêté provisoire des comptes établi au 31 décembre 2004 dégage un bénéfice de 20.000 € et l'exercice clos en 2005 un bénéfice de 50.000 €.

> Plafond en fonction de l'épargne constituée au 30 juin 2005 : 5.000 €

> Plafond en fonction du bénéfice dégagé le 30 juin 2005 :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : (40 % x 30.000 €) + (20 % x (50.000 € - 30.000 €)) = 16.000 €

L'exploitant peut pratiquer une déduction au titre de la DPI et de la DPA pour un montant maximum global de 16.000 € . La déduction pratiquée au titre de la seule DPA ne peut toutefois excéder le montant de l'épargne effectivement constituée au cours de l'exercice, soit ici 5.000 €. Il n'y a pas lieu de tenir compte de l'arrêté provisoire des comptes établi au 31 décembre 2004 (qu'il constate un bénéfice ou un déficit), ni de l'année civile au cours de laquelle l'épargne constatée au 30 juin 2005 a effectivement été déposée sur le compte d'affectation.

Exemple 5 - DPA par une société autre qu'un GAEC ou qu'une EARL (voir BOI 5 E-1-03 n° 35 )

Une société civile d'exploitation agricole, dont l'exercice coïncide avec l'année civile, réalise en 2005 un bénéfice de 50.000 €. Elle dépose au cours de cet exercice sur le compte d'affectation 25.000 € provenant des recettes de son exploitation.

> Plafond en fonction de l'épargne constituée : 25.000 €

> Plafond calculé au niveau du bénéfice réalisé par la société :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : (40 % x 30.000 €) + (20 % x (50.000 € - 30.000 €)) = 16.000 €

La société peut déduire de son bénéfice au maximum 16.000 € au titre de la déduction pour investissement et de la déduction pour aléas.

Exemple 6 - DPA par un GAEC ou une EARL (voir n° 10 . )

Un GAEC, dont l'exercice coïncide avec l'année civile, réalise en 2005 un bénéfice de 50.000 €. Il dépose au cours de cet exercice sur le compte d'affectation 40.000 € provenant des recettes de son exploitation. Le GAEC est constitué de 4 associés qui participent effectivement et régulièrement à l'activité du groupement par leur travail personnel.

> Plafond en fonction de l'épargne constituée : 40.000 €

> Plafond calculé au niveau du bénéfice du GAEC en tenant compte du nombre d'associés (limite pour les exploitants individuels multipliée par le nombre d'associés exploitants sans pouvoir excéder trois fois) :

Bénéfice à retenir : 50.000 €

Plafond (application du barème) : 3 x (40 % x 50.000 €) dans la limite du bénéfice = 50 000 €

Le GAEC pourra déduire de son bénéfice au maximum 40.000 € au titre de la déduction pour aléas.