CHAPITRE 3 PLAFONNEMENT DE L'IMPÔT

CHAPITRE 3

PLAFONNEMENT DE L'IMPÔT

1En application de l'article 885 V bis du CGI, l'impôt de solidarité sur la fortune du redevable ayant son domicile fiscal en France est réduit de la différence entre :

• d'une part, le total de cet impôt et des impôts dus en France et à l'étranger au titre des revenus et produits de l'année précédente ;

• et d'autre part,

- pour le plafonnement de l'ISF dû au titre de 1998 et des années antérieures, 85 % du total des revenus nets de frais professionnels soumis en France et à l'étranger à l'impôt sur le revenu au titre de l'année précédente et des produits soumis à un prélèvement libératoire de cet impôt ;

- pour le plafonnement de l'ISF dû au titre des années 1999 et suivantes, 85 % du total des revenus nets de frais professionnels de l'année précédente après déduction des seuls déficits catégoriels dont l'imputation est autorisée par l'article 156 du CGI, ainsi que des revenus exonérés d'impôt sur le revenu réalisés au cours de la même année en France ou hors de France et des produits soumis à un prélèvement obligatoire. Les plus-values sont déterminées sans considération des seuils, réductions et abattements prévus par le CGI (loi de finances pour 1999, art. 16).

Le plafonnement de l'impôt de solidarité sur la fortune permet de limiter la somme de cet impôt et des impôts sur les revenus de l'année précédente à 85. % de ces revenus. Si ce pourcentage est dépassé, l'impôt de solidarité sur la fortune est réduit de l'excédent ainsi constaté.

Toutefois, à compter de la période d'imposition s'ouvrant le 1er janvier 1996, l'article 885 V bis du CGI prévoit, dans certains cas, une limitation des effets du plafonnement. Ainsi, la réduction d'impôt résultant du plafonnement ne peut excéder :

- une somme égale à 50 % du montant de la cotisation ISF avant plafonnement ;

- ou le montant de l'impôt correspondant à un patrimoine taxable égal à la limite supérieure de la 3ème tranche du tarif fixé à l'article 885 U du CGI si ce montant est supérieur à 50 % du montant de la cotisation ISF avant plafonnement.

A. REDEVABLES CONCERNÉS

2Seuls les redevables de l'impôt de solidarité sur la fortune qui ont leur domicile fiscal en France (cf. DB 7 S 212 ) peuvent bénéficier du plafonnement. Ce dispositif est ainsi réservé aux personnes qui sont soumises à une obligation fiscale illimitée en matière d'impôt de solidarité sur la fortune.

Le domicile fiscal des redevables s'apprécie au 1er janvier de chaque année d'imposition.

Ainsi, la personne qui a son domicile fiscal en France au premier jour de la période d'imposition bénéficie du plafonnement, même en cas de transfert ultérieur de ce domicile hors de France.

À l'inverse, la personne qui installe son domicile fiscal en France en cours d'année ne peut appliquer le dispositif du plafonnement au titre de cette même année.

B. MODALITÉS DU PLAFONNEMENT

3Pour un redevable donné, le mécanisme du plafonnement implique de déterminer :

- d'une part, le total de l'impôt de solidarité sur la fortune et des impôts dus en France et à l'étranger au titre des revenus et produits de l'année précédente ;

- d'autre part, le total de ces revenus et produits de l'année précédente.

Si le premier terme est supérieur à 85 % du second, et sous réserve de l'application de la limitation éventuelle des effets du plafonnement (cf. ci-dessous, n°s 39 et suiv. ), l'excédent est porté en diminution de l'impôt de solidarité sur la fortune.

I. Premier terme de la comparaison : les impôts à prendre en compte

1. Impôt de solidarité sur la fortune.

4Il s'agit de l'impôt dû au titre de l'année d'imposition par les personnes qui ont leur domicile fiscal en France.

Le montant à retenir est celui qui est obtenu après application, le cas échéant, de la réduction pour charges de famille (cf. DB 7 S 42 ) 1 .

2. Impôt sur le revenu.

5 L'impôt sur le revenu à prendre en considération est celui qui est dû, en France ou à l'étranger, au titre de l'année précédant celle de l'imposition à l'impôt de solidarité sur la fortune.

Des dispositions particulières sont prévues lorsque la cotisation d'impôt sur le revenu tient compte des revenus de personnes dont les biens n'entrent pas dans l'assiette- de l'impôt de solidarité sur la fortune du redevable.

a. Cas général.

6Il y a lieu de tenir compte des cotisations d'impôt sur le revenu dues :

1° en France ou à l'étranger :

Peu importe que ces cotisations soient calculées d'après un barème progressif ou selon un taux proportionnel (par exemple, impôt sur le revenu au taux de 16 % sur les gains nets retirés des cessions de valeurs mobilières définies à l'article 92 B du CGI).

Il est fait abstraction de celles des cotisations d'impôt sur le revenu exigibles à l'étranger qui constituent un crédit d'impôt imputable sur la cotisation due en France.

2° au titre de l'année qui précède celle au titre de laquelle l'impôt de solidarité sur la fortune est établi.

Ainsi, pour l'impôt de solidarité sur la fortune établi au titre de 1999, les cotisations d'impôt sur le revenu à retenir sont celles qui sont dues au titre de 1998.

3° à raison des revenus perçus par chaque membre du foyer fiscal au sens de l'impôt de solidarité sur la fortune, qui a son domicile fiscal en France.

Il s'agit donc des cotisations établies d'après les revenus de la personne imposable à l'impôt de solidarité sur la fortune et, le cas échéant, de son conjoint et de leurs enfants mineurs dont ils ont l'administration légale des biens ou, en cas de concubinage notoire, des cotisations correspondant aux revenus de chaque concubin et des enfants mineurs dont ils ont l'administration légale des biens.

Dans le cas particulier où le redevable s'est marié l'année précédant celle de l'imposition à l'impôt de solidarité sur la fortune, les cotisations s'entendent ainsi de celles établies au nom de chaque futur conjoint (pour la période d'imposition distincte allant du 1er janvier à la date du mariage) et au nom du ménage (pour la période d'imposition commune allant de la date du mariage au 31 décembre).

7Le montant des cotisations d'impôt sur le revenu est celui obtenu :

- après application, s'il y a lieu, du plafonnement des effets du quotient familial, de la décote, des réductions d'impôt ;

- mais avant imputation de l'avoir fiscal, des crédits d'impôt et des retenues non libératoires.

b. Cas particulier.

8Conformément au troisième alinéa de l'article 885 V bis du CGI, lorsque l'impôt sur le revenu a frappé des revenus de personnes dont les biens n'entrent pas dans l'assiette de l'impôt de solidarité sur la fortune du redevable, la cotisation d'impôt sur le revenu est réduite pour l'application du plafonnement, suivant le pourcentage du revenu de ces personnes par rapport au revenu total.

Cette disposition permet de tenir compte du fait que les membres du foyer fiscal peuvent ne pas être les mêmes en matière d'impôt de solidarité sur la fortune et d'impôt sur le revenu, en raison des définitions différentes du foyer fiscal et des dates auxquelles il convient de se placer pour apprécier sa composition.

9Il en est ainsi notamment dans les cas suivants :

1° Enfants majeurs rattachés.

10Les contribuables peuvent compter à charge, par la voie du rattachement, leurs enfants majeurs ou mariés ou chargés de famille (CGI, art. 6-3 et 196 B).

Dans cette situation, les revenus de ces enfants sont ajoutés à ceux de leurs parents pour le calcul de l'impôt sur le revenu alors qu'il n'en est pas de même de leurs biens pour l'établissement de l'impôt de solidarité sur la fortune.

2° Personne invalide comptée à charge.

11Un contribuable peut considérer comme étant à sa charge, à la condition qu'elles vivent sous son toit, les personnes titulaires de la carte d'invalidité prévue à l'article 173 du code de la famille et de l'aide sociale (CGI, art. 196 A bis ; cf. DB 5 B 3122 ).

Le contribuable qui fait application de cette disposition inclut dans son revenu imposable les revenus de la personne invalide, mais n'inclut pas les biens de celle-ci dans sa base imposable à l'impôt de solidarité sur la fortune.

3° Divorce ou séparation de corps.

12Au titre de l'année du jugement de divorce ou de séparation de corps, trois impositions à l'impôt sur le revenu sont établies : l'une au nom du ménage pour les revenus perçus par les deux conjoints du 1er janvier à la date du divorce ou de la séparation de corps ; une au nom de chacun des ex-conjoints pour les revenus propres dont il a disposé de la date du divorce ou de la séparation de corps au 31 décembre.

Les intéressés font ainsi l'objet d'une imposition commune pour une partie de l'année au cours de laquelle intervient le divorce ou la séparation de corps. Or, l'année suivante, chacun est un redevable distinct pour l'application de l'impôt de solidarité sur la fortune.

4° Décès de l'un des conjoints.

13Au regard de l'impôt sur le revenu, deux impositions sont établies : l'une au nom du ménage pour les revenus perçus par les deux conjoints du 1er janvier à la date du décès ; l'autre au nom du conjoint survivant pour les revenus propres dont il a disposé de la date du décès au 31 décembre.

Une imposition commune à l'impôt sur le revenu est ainsi établie au titre d'une partie de l'année du décès. Or, l'impôt de solidarité sur la fortune du au titre de l'année qui suit cet événement ne concerne que le conjoint survivant.

14Dans les différentes situations visées ci-dessus n°s 9 à 13 , les cotisations d'impôt sur le revenu doivent être réduites de la part correspondant aux revenus des personnes qui ne font pas partie du foyer fiscal du redevable de l'impôt de solidarité sur la fortune. En l'absence de tels revenus, aucune réduction n'est opérée.

Pour l'application de cette disposition, la cotisation calculée d'après le barème progressif et chacune des cotisations calculées selon un taux proportionnel sont appréciées distinctement, ainsi que les revenus qui leur servent respectivement de base.

15Il convient donc d'effectuer les opérations suivantes :

- déterminer les revenus des personnes dont les biens n'entrent pas dans l'assiette de l'impôt de solidarité sur la fortune du redevable, en distinguant selon qu'ils sont soumis au barème progressif ou à, un taux proportionnel donné.

Ces revenus sont appréciés pour leur montant net imposable, c'est-à-dire le montant qui est retenu pour la liquidation de l'impôt sur le revenu.

Les revenus provenant de biens détenus en communauté (par exemple, revenus fonciers tirés d'un immeuble possédé en communauté par des époux avant leur divorce) sont retenus à concurrence de la moitié de leur montant.

- calculer le pourcentage des revenus mentionnés ci-dessus par rapport au revenu total et appliquer ce pourcentage à la cotisation d'impôt sur le revenu correspondante.

Pour les revenus soumis au barème progressif, le revenu total s'entend de la somme des revenus nets catégoriels, avant imputation sur le revenu global des déficits et des charges ainsi que des abattements prévus aux articles 157 bis et 196 B du CGI.

Pour les revenus soumis à taux proportionnel, le revenu total s'entend du montant auquel s'applique le taux d'imposition.

- déduire le résultat ainsi obtenu de la cotisation d'impôt sur le revenu correspondante.

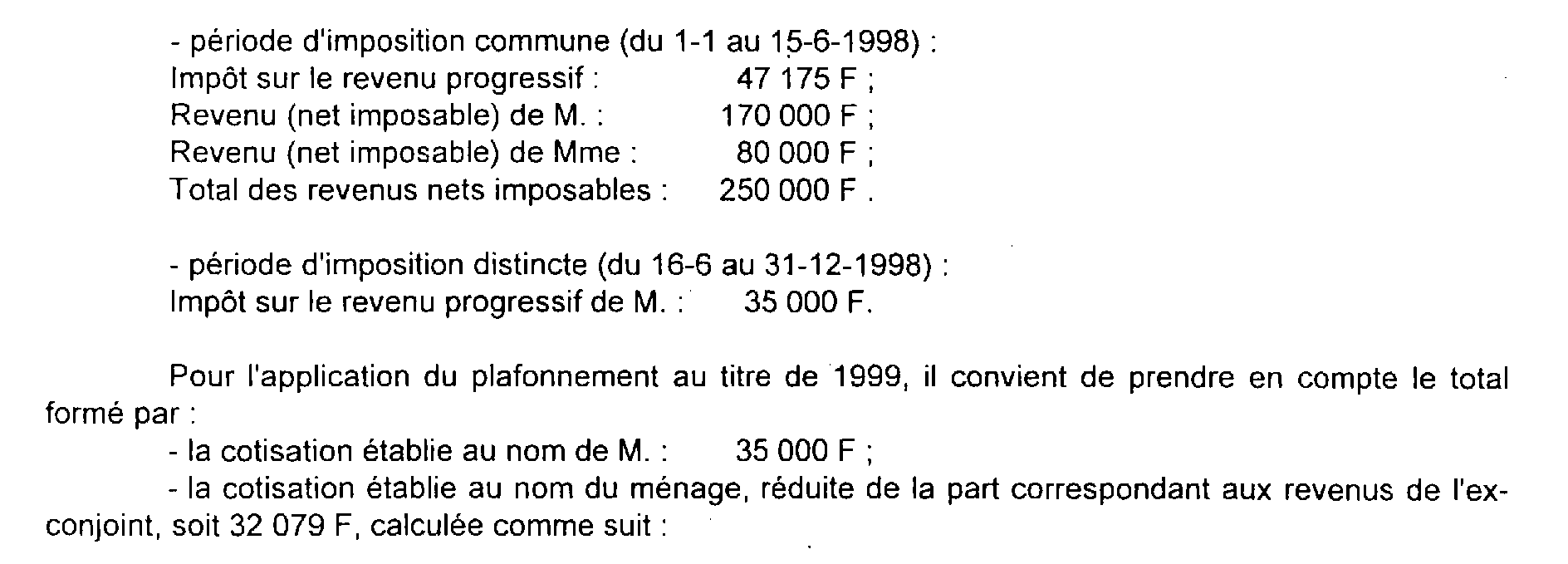

Exemple :

Soit un redevable M. X, qui a divorcé le 15 juin 1998.

L'impôt sur le revenu dû au titre de 1998 se décompose ainsi :

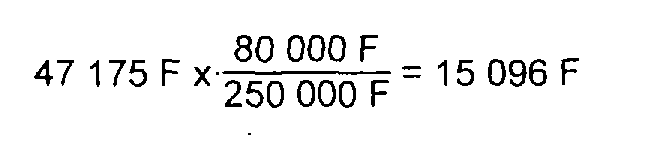

Part de la cotisation correspondant aux revenus de l'ex-conjoint :

Cotisation à retenir : 47 175 F - 15 096 F = 32 079 F.

3. Prélèvement libératoire.

16Il y a lieu de tenir compte des prélèvements libératoires de l'impôt sur le revenu dus :

- en France ou à l'étranger.

Il s'agit, par exemple, du prélèvement libératoire sur les produits de placements à revenu fixe (CGI, art. 125 A) ou de bons de capitalisation (CGI, art. 125-0 A).

- au titre de l'année précédant celle de l'imposition à l'impôt de solidarité sur la fortune.

Ainsi, pour l'impôt de solidarité sur la fortune établi au titre de 1999, il convient de tenir compte des prélèvements libératoires opérés en 1998.

- à raison des produits perçus par chaque membre du foyer fiscal au sens de l'impôt de solidarité sur la fortune, qui a son domicile fiscal en France.

4. Contributions et prélèvements additionnels à l'impôt sur le revenu.

17Il est admis que les prélèvements et contributions additionnels à l'impôt sur le revenu, c'est-à-dire la contribution sociale généralisée, les contributions pour le remboursement de la dette sociale et le prélèvement social de 2 %, dus au titre de l'année précédant celle de l'imposition à l'impôt de solidarité sur la fortune, à raison des revenus perçus par chaque membre du foyer fiscal au sens de l'impôt de solidarité sur la fortune, doivent être inclus dans les impôts à prendre en compte pour le calcul du plafonnement.

18Par suite, sont ainsi ajoutés à l'impôt de solidarité sur la fortune et à l'impôt sur le revenu dû par le redevable pour la détermination du premier terme de comparaison du calcul du plafonnement :

- la contribution sociale généralisée prévue à l'article L.136-1 du code de la sécurité sociale au titre des revenus d'activité et de remplacement perçus l'année précédente ;

- la contribution sociale généralisée prévue à l'article 1600-0 C du code général des impôts au titre des revenus du patrimoine de l'année précédente ;

- la contribution sociale généralisée prévue à l'article 1600-0 D du code précité au titre des produits de placements perçus l'année précédente ;

- le prélèvement social au taux de 2 % prévu à l'article 1600-0 F bis dudit code au titre des revenus et produits de l'année précédente ;

- les contributions pour le remboursement de la dette sociale au taux de 0,5 % prévues aux articles 1600-0 G à 1600-0 J du même code au titre des revenus et produits de l'année précédente ;

- la contribution pour le remboursement de la dette sociale due au titre des revenus d'activité et de remplacement perçus l'année précédente en application de l'article 14 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale.

19 Par ailleurs, seule la contribution additionnelle à la contribution annuelle représentative du droit de bail due au titre de l'année précédant celle de l'imposition à l'impôt de solidarité sur la fortune doit être incluse dans les impôts à prendre en compte pour le calcul du plafonnement.

Il y a lieu de tenir compte de ces contributions et prélèvements additionnels à l'impôt sur le revenu dus à raison des revenus et produits perçus par chaque membre du foyer fiscal au sens de l'impôt de solidarité sur la fortune, qui a son domicile fiscal en France.

1 Aux termes de l'article 885 V ter du CGI, le mécanisme du plafonnement n'est pas applicable à la majoration de 10 % (cf. DB 7 S 44 n° 5 ).