B.O.I. N° 9 du 16 JANVIER 2003

Section 2 :

Incidences sur les délibérations

14.L'application des régimes d'exonération et d'abattement prévus aux articles 1383 A, 1464 B, 1465, 1465 B, 1469 A quater et 1602 A est toujours subordonnée à une décision régulière et explicite des collectivités territoriales, de leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre ou des organismes consulaires dans le ressort desquels sont implantés les établissements ou les immeubles concernés par les dispositions prévues à ces articles.

Cela dit, la modification du champ d'application géographique de ces exonérations et abattement emporte des conséquences sur la portée des délibérations prises ou à prendre par les organes délibérants des collectivités concernées.

A. PORTÉE DES DÉLIBÉRATIONS EN VIGUEUR OU RENDUES NÉCESSAIRES

I. Situation des collectivités entrant pour la première fois dans le champ d'application des régimes d'exonération et d'abattement à la date d'entrée en vigueur du nouveau décret

15.Seules les délibérations de ces collectivités prévues aux articles 1465, 1465 B et 1469 A quater sont ici concernées 2 .

Les délibérations prévues aux articles 1465 et 1465 B ne sont applicables qu'aux établissements ayant réalisé une opération susceptible d'ouvrir droit à l'exonération prévue à ces articles et intervenue postérieurement à la date de la délibération et à la date d'entrée en vigueur du décret du 11 avril 2001.

Celles prévues à l'article 1469 A quater ne prennent effet au plus tôt qu'en 2002, y compris pour les établissements créés antérieurement.

1. Pour l'application des dispositions de l'article 1465

16.Il s'agit des collectivités locales ou des établissements publics de coopération intercommunale dotés d'une fiscalité propre qui n'étaient situés :

- ni dans les zones d'aménagement du territoire figurant dans l'arrêté du 12 juin 1990, applicable aux opérations réalisées jusqu'au 31 décembre 1994 ;

- ni dans les zones énumérées en annexe I au décret de 1982 modifié par le décret du 22 juillet 1987 ou en annexe I au décret du 6 février 1995 (zones éligibles à la PAT classées pour les projets industriels) ;

- ni dans les zones figurant sur la liste des territoires ruraux de développement prioritaires 3 (TRDP) annexée au décret n° 94-1 139 du 26 décembre 1994 (cf. annexe 6) et qui se situent dans les zones figurant à l'annexe 1 A du décret du 11 avril 2001 (zones éligibles à la PAT classées pour les projets industriels).

2. Pour l'application des dispositions de l'article 1465 B

17.Sont concernés les collectivités locales ou les établissements publics de coopération intercommunale dotés d'une fiscalité propre qui n'étaient situés :

- ni dans les zones d'aménagement du territoire figurant dans l'arrêté du 12 juin 1990, applicable aux opérations réalisées jusqu'au 31 décembre 1994 ;

- ni dans les zones figurant à l'annexe I bis du décret du 6 mai 1982 déjà cité ou à l'annexe II du décret du 6 février 1995 déjà cité (zones éligibles à la PAT classées pour les projets tertiaires et de recherche) et qui se situent, en revanche, dans les zones figurant à l'annexe 2 du décret du 11 avril 2001 déjà cité.

Rappel : L'exonération prévue à l'article 1465 B présente un caractère complémentaire. Elle ne trouve à s'appliquer que dans les zones non visées à l'article 1465. Les collectivités locales qui se trouvent à la fois incluses dans le zonage défini à l'article 1465 et dans celui défini à l'article 1465 B ne peuvent donc prendre qu'une délibération de portée générale en application de l'article 1465.

3. Pour l'application des dispositions de l'article 1469 A quater

18.Il s'agit des collectivités locales ou des établissements publics de coopération intercommunale dotés d'une fiscalité propre qui n'étaient situés :

- ni dans les zones énumérées en annexe I A au décret du 6 février 1995 (zones éligibles à la PAT classées pour les projets industriels) ;

- ni dans les zones figurant sur la liste des TRDP annexée au décret n° 94-1139 du 26 décembre 1994 (cf. annexe 6) ;

- ni dans les anciennes ou nouvelles zones de redynamisation urbaine (ZRU) 4 mais qui sont implantés dans les zones éligibles à la PAT classées pour les projets industriels (cf. l'annexe 1 A du décret du 11 avril 2001).

II. Situation des collectivités entrant à nouveau dans le champ d'application des régimes d'exonération et d'abattement à la date d'entrée en vigueur du nouveau décret

19.Les collectivités concernées entrent à nouveau, pour tout ou partie de leur territoire, dans le nouveau zonage alors qu'elles n'y figuraient plus soit depuis le 1er janvier 1995, soit depuis la date d'entrée en vigueur :

- soit du décret du 6 février 1995 ;

- soit, en ce qui concerne le régime des entreprises nouvelles et l'abattement prévu pour les diffuseurs de presse, des décrets n° 96-1 157 du 26 décembre 1996 modifié et n° 96-1 158 du 26 décembre 1996 (fixant une nouvelle liste des ZRU) (annexe 7).

20.Le cas échéant, les délibérations antérieurement prises par ces collectivités, sont toujours applicables malgré la modification de la définition géographique des zones éligibles à la PAT définies dans le décret déjà cité du 6 février 1995 et, s'agissant du régime des entreprises nouvelles et de l'abattement prévu pour les diffuseurs de presse, celle des zones de redynamisation urbaine résultant des décrets de 1996 précités.

1. Pour l'application des dispositions de l'article 1465

21.Sont concernés les collectivités locales ou les établissements publics de coopération intercommunale dotés d'une fiscalité propre qui étaient situés :

- dans les zones d'aménagement du territoire figurant dans l'arrêté du 12 juin 1990,

- ou dans les zones énumérées en annexe I au décret de 1982 modifié par le décret du 22 juillet 1987 mais pas

- dans les zones figurant en annexe I A au décret du 6 février 1995 (zones éligibles à la PAT classées pour les projets industriels),

- ni dans celles figurant sur la liste des TRDP et qui sont situés dans les zones figurant à l'annexe 1 A du décret du 11 avril 2001 (zones éligibles à la PAT classées pour les projets industriels).

2. Pour l'application des dispositions de l'article 1465 B

22.Il s'agit des collectivités locales ou des établissements publics de coopération intercommunale dotés d'une fiscalité propre qui n'étaient pas situés dans les zones comprises dans la liste figurant à l'annexe II du décret du 6 février 1995 déjà cité (zones éligibles à la PAT classées pour les projets tertiaires et de recherche) mais qui se trouvaient :

- dans les zones d'aménagement du territoire (arrêté du 12 juin 1990),

- ou dans celles figurant à l'annexe I bis du décret du 6 mai 1982 déjà cité, et qui sont implantés dans les zones figurant à l'annexe 2 du décret du 11 avril 2001 déjà cité.

23.La délibération prévue aux articles 1465 et 1465 B, prise par les collectivités concernées, ne sera applicable qu'aux établissements ayant réalisé une opération susceptible d'ouvrir droit à l'exonération prévue à ces articles et intervenue postérieurement à la fois à la date de la délibération et à la date d'entrée en vigueur du décret du 11 avril 2001.

24.En outre, les délibérations antérieurement prises en application de l'article 1465, restent en vigueur, pour l'application de l'exonération aux PME prévue à l'article 1465 B, dans les portions du territoire qui ne figurent plus dans les zones d'application de l'article 1465 mais font maintenant partie des zones éligibles à la PAT classées pour les projets tertiaires et de recherche.

3. Pour l'application des dispositions des articles 1383 A, 1464 B, 1469 A quater et 1602 A

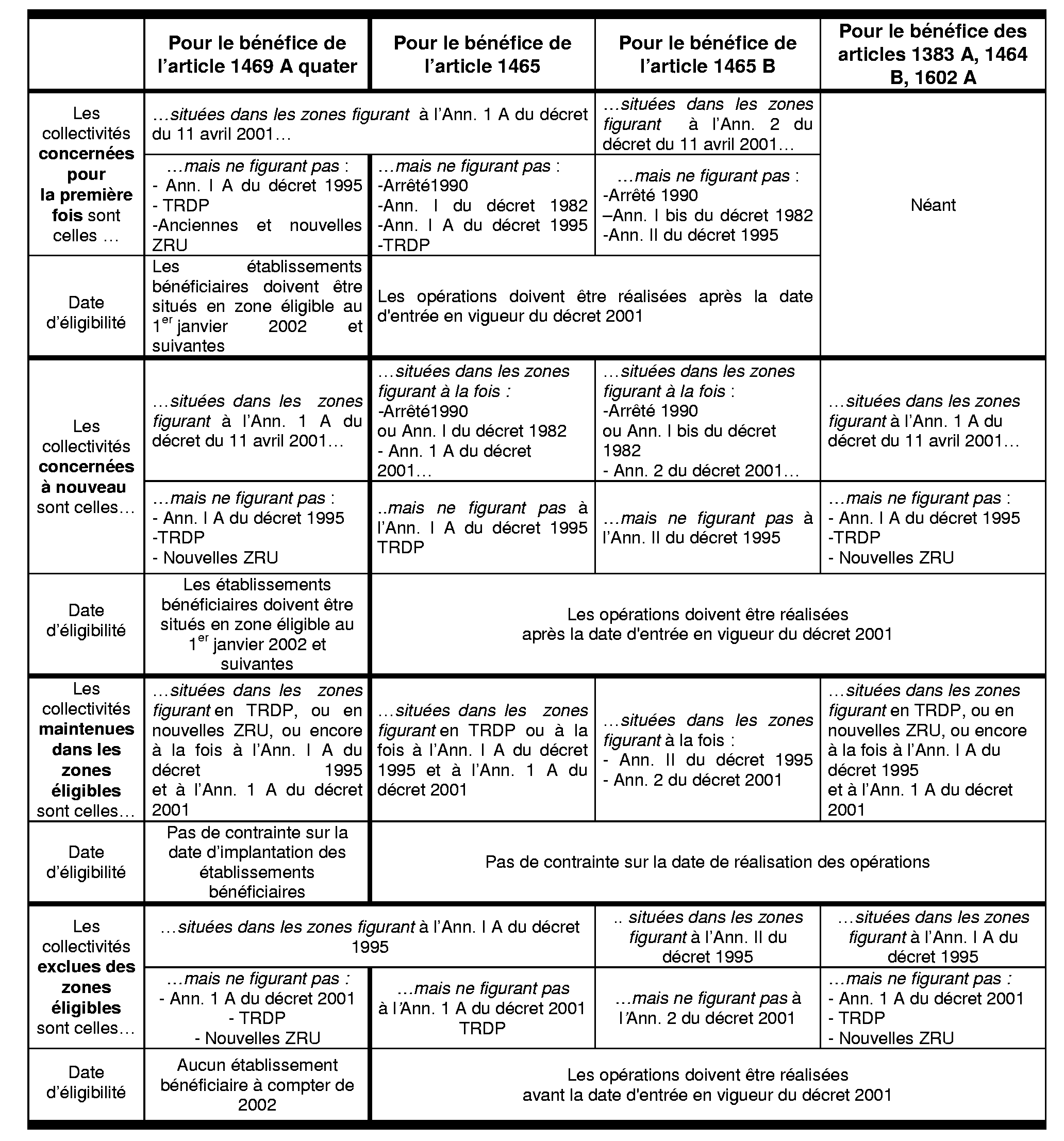

25.Sont concernés les collectivités locales, les établissements publics de coopération intercommunale dotés d'une fiscalité propre ou les organismes consulaires qui n'étaient pas situés :

- dans les zones énumérées en annexe I A au décret du 6 février 1995 (zones éligibles à la PAT classées pour les projets industriels),

- ni dans les zones figurant sur la liste des TRDP 5 ;

- ni dans les nouvelles ZRU 5 et qui sont implantés dans les zones figurant à l'annexe 1 A du décret du 11 avril 2001 (zones éligibles à la PAT classées pour les projets industriels).

26.La délibération, prévue à l'article 1464 C, éventuellement prise par les collectivités concernées avant le 15 septembre 2001, ne sera applicable qu'aux entreprises créées après la date d'entrée en vigueur du décret du 11 avril 2001 et répondant aux conditions requises.

27.Il est admis, en matière d'impôt sur les bénéfices, que l'entreprise créée entre le 1 er janvier 2000 et la date d'entrée en vigueur du décret du 11 avril 2001, dans une telle zone puisse bénéficier du régime d'exonération d'impôt sur les bénéfices prévu à l'article 44 sexies, toutes autres conditions étant respectées par ailleurs (cf. BOI 4 A-6-01 n° 45 ).

28.Toutefois, aucune conséquence de cet assouplissement ne peut en être tirée au regard des impôts directs locaux.

29.La délibération, prévue à l'article 1469 A quater, éventuellement prise par les collectivités concernées avant le 15 septembre 2001, ne prendra effet au plus tôt qu'en 2002, y compris pour les établissements créés antérieurement.

III. Situation des collectivités maintenues dans le champ d'application des régimes d'exonération et d'abattement à la date d'entrée en vigueur du nouveau décret

30.Les délibérations, antérieurement prises par ces collectivités territoriales, sont toujours applicables malgré la modification de la définition géographique des zones éligibles à la PAT intervenue avec la parution du décret déjà cité du 11 avril 2001.

1. Pour l'application des dispositions de l'article 1465

31.Il s'agit des collectivités territoriales ou de leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre qui étaient situés, pour tout ou partie de leur territoire,

- soit dans les zones figurant sur la liste des TRDP,

- soit dans les zones éligibles à la PAT classées pour les projets industriels (annexe I A du décret du 6 février 1995) et qui sont implantés :

- soit dans les zones figurant sur la liste des TRDP ;

- soit dans les zones éligibles à la PAT classées pour les projets industriels énumérées à l'annexe 1 A du décret du 11 avril 2001.

2. Pour l'application des dispositions de l'article 1465 B

32.Sont concernés les collectivités territoriales ou leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre figurant, pour tout ou partie de leur territoire, dans les zones éligibles à la PAT classées pour les projets tertiaires et de recherche énumérées à l'annexe II du décret du 6 février 1995 et qui figurent dans celles énumérées à l'annexe 2 du décret du 11 avril 2001.

33.Sous réserve que les délibérations, prévues aux articles 1465 et 1465 B, aient été prises et que les opérations remplissent les conditions relatives aux seuils d'investissements et d'emplois, les opérations réalisées dans ces zones peuvent donc, si elles interviennent postérieurement à la date de la délibération, ouvrir droit à l'exonération temporaire de taxe professionnelle prévue à ces articles.

34.De même que dans le cas des collectivités entrant à nouveau dans le champ d'application de l'exonération, les délibérations antérieurement prises en application de l'article 1465, restent en vigueur, pour l'application de l'exonération aux PME prévue à l'article 1465 B, dans les portions du territoire qui ne figurent plus dans les zones éligibles à la PAT pour les projets industriels mais font partie des zones éligibles à la PAT classées pour les projets tertiaires et de recherche.

3. Pour l'application des dispositions des articles 1383 A, 1464 B, 1469 A quater et 1602 A

35.Il s'agit des collectivités territoriales, des établissements publics de coopération intercommunale dotés d'une fiscalité propre ou des organismes consulaires qui étaient situés, pour tout ou partie de leur territoire,

- soit dans les zones figurant sur la liste des TRDP,

- soit dans les nouvelles ZRU,

- soit dans les zones éligibles à la PAT classées pour les projets industriels énumérées à l'annexe I A du décret du 6 février 1995 et qui sont implantés :

- soit dans les zones figurant sur la liste des TRDP,

- soit dans les nouvelles ZRU,

- soit dans les zones éligibles à la PAT classées pour les projets industriels énumérées à l'annexe 1 A du décret du 11 avril 2001.

36.Sous réserve que les délibérations, prévues à l'article 1464 C, aient été prises, les établissements créés dans ces zones et répondant aux conditions requises peuvent donc, quelle que soit la date de leur création, bénéficier des exonérations prévues aux articles 1383 A, 1464 B et 1602 A.

37.Les diffuseurs de presse situés dans ces communes continuent de bénéficier de l'abattement prévu à l'article 1469 A quater lorsqu'une délibération a été prise à cet effet.

IV. Situation des collectivités sortant du champ d'application des régimes d'exonération et d'abattement à la date d'entrée en vigueur du nouveau décret

38.Les collectivités qui ne figurent pas sur la liste des zones éligibles à la PAT annexée au décret du 11 avril 2001 ni sur celle des ZRU ou des TRDP mais uniquement sur la liste des zones éligibles à la PAT résultant du décret du 6 février 1995 sortent des zones éligibles à la PAT lors de la parution du décret déjà cité du 11 avril 2001.

39.Sous réserve que les collectivités concernées aient pris une délibération en ce sens et que les entreprises remplissent les conditions requises aux articles 1383 A, 1464 B, 1465, 1465 B et 1602 A, les établissements ayant réalisé dans ces zones une opération susceptible d'ouvrir droit aux exonérations prévues à ces articles, jusqu'à l'entrée en vigueur du décret du 11 avril 2001, bénéficient des exonérations, jusqu'à leur terme. Ces exonérations s'appliquent même si elles résultent de délibérations qui sont devenues sans portée pratique après la publication du décret.

40.Ainsi, par exemple, une création d'établissement réalisée en mars 2001 par une entreprise nouvelle bénéficiant de l'exonération des bénéfices prévue à l'article 44 sexies dans une commune qui n'est plus comprise dans la carte PAT résultant du décret du 11 avril 2001, peut cependant bénéficier de l'exonération de taxe professionnelle, de taxe foncière et de taxes consulaires au titre de 2002 et 2003 inclus.

41. Sous réserve que les collectivités concernées aient pris une délibération en ce sens et que les conditions requises à l'article 1469 A quater soient remplies, l'abattement en faveur des diffuseurs de presse, est maintenu uniquement au titre de 2001 pour les établissements implantés dans ces zones. Il cesse de s'appliquer à compter de 2002.

42. Remarque : Les délibérations que ces collectivités ont pu prendre jusqu'au 15 septembre 2001 sont devenues sans objet pour les diffuseurs de presse à compter de 2002 et pour les opérations visées aux articles 1383 A, 1464 B, 1465, 1465 B et 1602 A, réalisées à compter de la date d'entrée en vigueur du décret du 11 avril 2001. Ces délibérations ne sont toutefois pas annulées du fait de la modification de la carte PAT par voie réglementaire. Par conséquent, il convient d'appeler l'attention sur l'éventualité, qu'à la faveur d'un remaniement futur de la carte de l'aménagement du territoire, une délibération ancienne, faute d'avoir été expressément rapportée, puisse à tout moment recouvrer son applicabilité.

43.Tableau récapitulatif relatif aux modalités d'application des différents zonages dans l'hypothèse d'une délibération préalable régulièrement prise :

B. QUOTITE ET DUREE DE L'EXONERATION OU DE L'ABATTEMENT, DATE D'EFFET DES DELIBERATIONS, POINT DE DEPART ET DUREE D'APPLICATION DU REGIME, RENOUVELLEMENT DE CELUI-CI

44.Les développements figurant dans la documentation administrative DB 6 E-138 , DB 6 E-139 et DB 6 E-244 et dans les instructions 6 E-5-91 , 6 E-7-95 , 6 E-9-95 , 6 E-5-96 et 6 E-6-01 ne sont pas modifiés sur ce point par la présente instruction.

45.Notamment, le type d'activités susceptibles d'ouvrir droit aux exonérations prévues aux articles 1465 et 1465 B n'est pas modifié du fait de la parution du décret du 11 avril 2001, indépendamment des modifications qu'il comporte en ce qui concerne les activités éligibles à la PAT.

46.En particulier, les établissements exerçant des activités de services rendus à des entreprises pour lesquelles une prime d'aménagement du territoire est désormais allouée ne sont pas éligibles au bénéfice de l'exonération, sous réserve des dispositions de l'article 1465 permettant d'exonérer les entreprises qui créent ou développent des services de direction, d'études, d'ingénierie et d'informatique. Ainsi notamment les entreprises de transport, de centre d'appels... ne peuvent bénéficier de l'exonération prévue aux articles 1465 et 1465 B.