B.O.I. N° 113 du 17 JUIN 1997

CHAPITRE PREMIER

CHAMP D'APPLICATION

SECTION 1

Entreprises concernées

SOUS-SECTION 1

Sociétés soumises à l'impôt sur les sociétés

3.Le taux d'impôt sur les sociétés de 19 % est applicable aux sociétés mentionnées aux 1 à 3 de l'article 206 du code général des impôts et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun.

4.Sont ainsi concernées, quel que soit leur objet, les sociétés soumises à l'impôt sur les sociétés de plein droit telles que les sociétés anonymes et les sociétés par actions simplifiées, les sociétés en commandite par actions, les sociétés à responsabilité limitée n'ayant pas opté pour le régime fiscal des sociétés de personnes (DB 4 H 1111 ).

Les sociétés nouvelles qui remplissent les conditions prévues par l'article 44 sexies du code général des impôts ne sont pas considérées comme soumises à l'impôt sur les sociétés dans les conditions de droit commun pendant la période au cours de laquelle elles bénéficient d'une exonération ou d'un abattement. Le résultat fiscal des exercices clos durant cette période ne peut donc pas être soumis au taux d'impôt sur les sociétés de 19 %.

5.Les autres établissements, organismes ou personnes morales soumis à l'impôt sur les sociétés de plein droit en application des dispositions du 1 de l'article 206 du code général des impôts mais ne revêtant pas une forme sociétaire (DB 4 H 116 ) n'entrent pas dans le champ d'application de la mesure. Il en est notamment ainsi des associations imposables à l'impôt sur les sociétés.

6.En application du 2 de l'article 206 du code général des impôts, les sociétés civiles qui se livrent à une activité industrielle et commerciale au sens des dispositions des articles 34 et 35 du code général des impôts (DB 4 H 1131 n° 10 et s. ) peuvent bénéficier du taux d'impôt sur les sociétés de 19 %, à l'exception toutefois des sociétés civiles mentionnées à l'article 239 ter du même code ayant pour objet la construction d'immeubles en vue de la vente.

7.Enfin, lorsqu'elles ont opté pour leur assujettissement à l'impôt sur les sociétés en application des dispositions du 3 de l'article 206 du code général des impôts, les sociétés en nom collectif (DB 4 H 1171 ), les sociétés civiles qui ne se livrent pas à une activité industrielle ou commerciale (DB 4 H 1131 n° 34 et 35 ), les sociétés en commandite simple, les sociétés en participation et les EURL, sociétés à responsabilité limitée dont l'associé unique est une personne physique (DB 4 H 1141 n° 2 ), sont également susceptibles de bénéficier du taux de 19 % sur une fraction de leurs bénéfices.

SOUS-SECTION 2

Sociétés exclues

8.Sont expressément exclues du dispositif les sociétés à capital variable et les sociétés mentionnées à l'article 238 bis HE du code général des impôts qui ont pour activité exclusive le financement en capital d'oeuvres cinématographiques ou audiovisuelles agréées (SOFICA).

A. LES SOCIETES À CAPITAL VARIABLE

9.Les sociétés à capital variable sont celles dont les statuts comportent une clause selon laquelle le capital social est variable en fonction d'apports nouveaux ou de retraits d'apports qui s'effectuent sans formalités préalables.

10.Depuis la loi n° 81-1162 du 30 décembre 1981 prise en application de la deuxième directive du Conseil des Communautés européennes, les clauses de variabilité du capital sont interdites aux sociétés anonymes autres que les coopératives et les sociétés d'investissement à capital variable (SICAV). Les sociétés à responsabilité, celles en commandite par actions, les sociétés civiles et les sociétés en nom collectif peuvent notamment être constituées avec un capital variable.

B. LES SOFICA

11.Les SOFICA sont obligatoirement des sociétés anonymes imposables à l'impôt sur les sociétés dans les conditions de droit commun, dont le capital doit être agréé par le ministère de l'Economie et des Finances et ayant pour activité exclusive le financement en capital d'oeuvres cinématographiques ou audiovisuelles agréées par le ministre de la Culture (DB 4 H 1111 n' 21).

SOUS-SECTION 3

Conditions devant être remplies par la société éligible

A. CONDITION TENANT AU MONTANT DU CHIFFRE D'AFFAIRES

12.La société doit avoir réalisé un chiffre d'affaires de moins de 50 millions de francs et ne pas être la mère d'un groupe au sens de l'article 223 A du code général des impôts, au cours du premier des exercices pour lequel le bénéfice du taux réduit est demandé. Par conséquent si cette société devient la société mère d'un groupe au titre de l'exercice suivant, elle peut continuer à bénéficier du dispositif.

Compte tenu des conditions mentionnées au n° 14 , la filiale d'un groupe au sens de l'article 223 A précité ne peut bénéficier du dispositif.

13.Le chiffre d'affaires à prendre en compte s'entend du chiffre d'affaires hors taxes réalisé par l'entreprise au cours de l'exercice au titre duquel elle demande pour la première fois le bénéfice du taux réduit. Il correspond au montant hors taxes des recettes, ramenées à douze mois le cas échéant, réalisées par l'entreprise avec les tiers dans l'accomplissement de son activité professionnelle, à l'exclusion des recettes de caractère exceptionnel telles que les produits de cession d'éléments de l'actif immobilisé.

B. CONDITION TENANT A LA COMPOSITION DU CAPITAL

14.La société doit avoir un capital entièrement libéré et détenu de manière continue :

- pour au moins 75 % par des personnes physiques,

- ou par une société n'étant pas mère d'un groupe au sens de l'article 223 A du code général des impôts, réalisant elle-même moins de 50 millions de francs de chiffre d'affaires et dont le capital est détenu, directement pour 75 % au moins, par des personnes physiques.

15.Le seuil de 75 % peut ainsi être atteint soit par une ou plusieurs personnes physiques, soit par une ou plusieurs sociétés remplissant elles mêmes les conditions mentionnées au n° 14 ., soit par une combinaison des détentions de ces différentes personnes ou sociétés. En revanche, les participations des sociétés qui ne sont pas directement détenues pour au moins 75 % par des personnes physiques ne sont pas prises en compte pour l'appréciation de du seuil de 75 %.

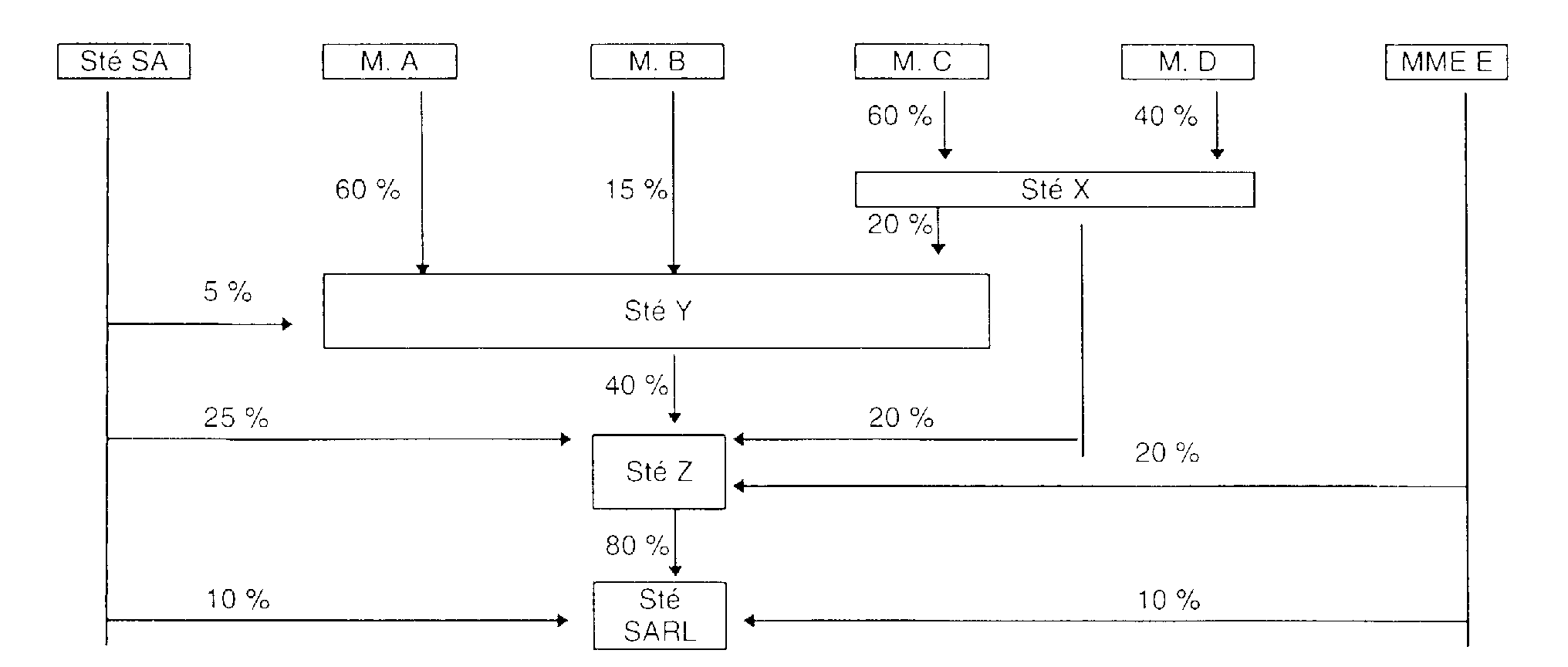

16.Exemple

Hypothèses

Soit l'organigramme suivant dans lequel :

- les quatre sociétés « X », « Y », « Z », et « SARL » dont le capital est entièrement libéré sont soumises à l'impôt sur les sociétés et réalisent chacune un chiffre d'affaires inférieur à 50 millions de francs,

- la société « SA », réalise un chiffre d'affaires de 500 millions de francs,

- « A », « B », « C », « D » et « E » sont des personnes physiques.

Solution

- La société « X » est détenue à 100 % par des personnes physiques, elle peut bénéficier du taux réduit.

- La société « Y » est directement détenue à 75 % par des personnes physiques et à 20 % par une société elle-même détenue à 100 % par des personnes physiques, elle peut également bénéficier du taux réduit.

- La société « Z » est directement détenue par une personne physique pour 20 % (MME E). Les sociétés « X » et « Y » étant elles-mêmes détenues pour au moins 75 % par des personnes physiques, leur participation peut être prise en compte pour apprécier le seuil de détention du capital de « Z » par des personnes physiques. Le capital de « Z » sera ainsi regardé comme détenu par des personnes physiques pour 20 +20+40 = 80 %. Elle pourra donc également bénéficier du taux réduit.

- La société « SARL » est détenue directement par une personne physique pour 10% (MME E). La participation de la société « SA » ne peut pas être prise en compte puisque celle-ci réalise un chiffre d'affaires supérieur à 50 millions de francs. La participation de la société « Z » ne peut également pas être prise en compte dès lors que cette société n'est pas elle-même directement détenue par des personnes physiques pour au moins 75 %.

17.La condition de détention doit être respectée pendant toute la période pour laquelle le dispositif est appliqué, c'est-à-dire du premier jour du premier exercice pour lequel l'application du taux réduit est demandée jusqu'à la clôture du troisième exercice au titre duquel une fraction des résultats bénéficie du taux réduit.

18.Le pourcentage de 75 % doit être respecté tant en ce qui concerne les droits de vote que les droits à dividende.

SECTION 2

Bénéfice taxable au taux réduit

19.Le taux réduit peut être appliqué à la fraction des résultats comptables qui est incorporée au capital ou portée à une réserve spéciale. Cette fraction ne peut excéder, pour chacun des trois exercices et dans la limite du résultat fiscal, le quart du résultat comptable ; elle ne peut être supérieure à 200 000 F.

SOUS-SECTION 1

Le résultat comptable

20.Le plafond du bénéfice susceptible d'être imposé au taux réduit est déterminé en fonction du résultat comptable après impôt, c'est-à-dire du résultat de l'exercice qui peut effectivement être incorporé au capital, mis en réserve ou distribué, et non du résultat fiscal diminué de l'impôt correspondant comme dans le dispositif applicable aux plus-values à long terme, ou du résultat comptable avant impôt.

21.Or le résultat comptable est lui-même dépendant du montant total de l'impôt sur les sociétés et de la contribution exceptionnelle de 10 % sur cet impôt dus au titre de l'exercice, et donc de la base maximale taxable au taux réduit.

22.Pour effectuer ce calcul itératif, il est nécessaire de recourir à une formule pour déterminer le bénéfice imposable au taux réduit.

23.Par mesure de simplification, il ne sera pas tenu compte pour la détermination du seuil de 25 % du résultat comptable après impôt de la provision constituée au titre de la participation des salariés qui tient elle-même compte du montant de l'impôt total acquitté.

A. SITUATIONS FISCALES SIMPLES

24.Ces situations sont celles rencontrées lorsque l'entreprise n'a pas cédé d'élément de son actif immobilisé et ne dispose d'aucun revenu mobilier.

I. Résultat comptable avant impôt identique au résultat fiscal

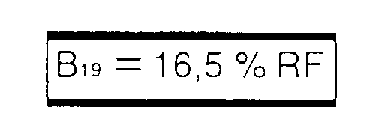

25.Lorsque l'entreprise n'a pas réalisé de plus-value à long terme, qu'elle ne dispose d'aucun avoir fiscal ou crédit d'impôt et que son résultat fiscal est égal à son résultat comptable avant impôt, il sera admis à titre de simplification que la base taxable au taux réduit est égale à 16,5% de son résultat comptable avant impôt ; cette base ne peut excéder 200 000 F :

où :

B 19 = Base maximale taxable au taux réduit ;

RF = Résultat fiscal = Résultat comptable avant impôt.

Nota : cette formule est une conséquence de celle figurant au n° 27 .

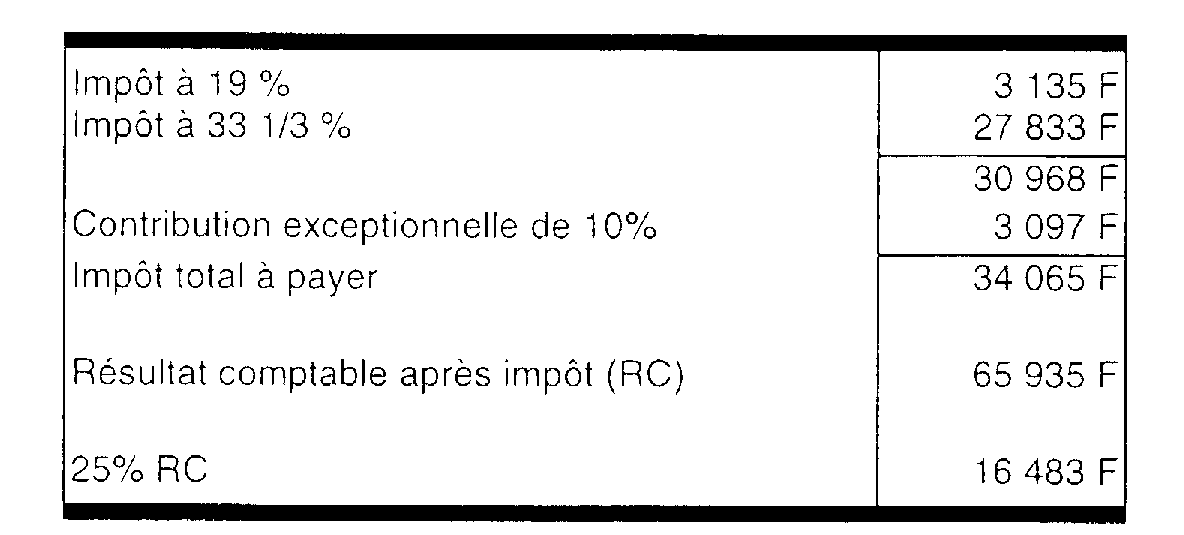

26.Exemple

Hypothèses

Soit une société anonyme qui a réalisé au titre de l'exercice 1996 un chiffre d'affaires de 1 MF, qui n'est pas société mère d'un groupe au sens de l'article 223 A du code général des impôts, et dont le capital est entièrement libéré et détenu à 80 % par une personne physique.

Cette société, dont l'exercice coïncide avec l'année civile, n'a pas réalisé de plus-value à long terme sur cession d'éléments d'actif immobilisé et ne dispose d'aucun crédit d'impôt ou avoir fiscal. Au titre de l'exercice clos le 31 décembre 1996, son résultat comptable avant impôt est égal à son résultat fiscal, soit 100 000 F.

Solution

- Détermination du bénéfice taxable à 19 %

L'application de la formule simplifiée permet d'obtenir la fraction maximale imposable au taux réduit :

- Vérification

Bénéfice fiscal imposable au taux normal : B 33 = RF - B 19 = 83 500 F.

B 33 = Base de l'impôt au taux de 33,33 %.

Nota : l'application de la formule avantage très légèrement la société.

II. Résultat comptable avant impôt différent du résultat fiscal

27.Lorsque l'entreprise n'a pas réalisé de plus-value à long terme et qu'elle ne dispose d'aucun avoir fiscal ou crédit d'impôt mais que ses résultats comptable et fiscal différent, il sera admis à titre de simplification que la base taxable au taux réduit soit égale, dans la limite de 200 000 F, à 26 % du résultat comptable avant impôt diminués de 9,5 % du résultat fiscal, soit la formule suivante :

où :

B 19 = Base maximale taxable au taux réduit ;

RCA = Résultat comptable avant impôt ;

RF = Résultat fiscal.

Nota : cette formule résulte de la réduction de celle figurant au n° 29 ..

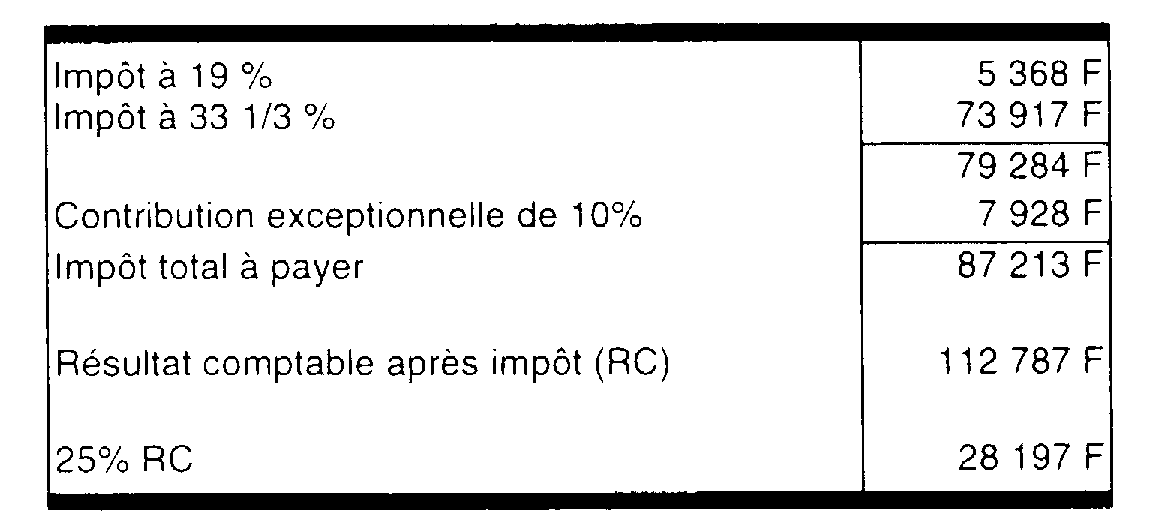

28.Exemple

Hypothèses

Soit une société anonyme qui a réalisé au titre de l'exercice 1996 un chiffre d'affaires de 3 MF, qui n'est pas mère d'un groupe au sens de l'article 223 A du CGI, et dont le capital est entièrement libéré et détenu à 80 % par une personne physique.

Cette société dont l'exercice coïncide avec l'année civile, n'a pas réalisé de plus-value sur cession d'actif immobilisé, et ne dispose d'aucun crédit d'impôt ou avoir fiscal.

Au titre de l'exercice clos le 31 décembre 1996, son résultat comptable avant impôt est égal à 200 000 F et son résultat fiscal à 250 000 F.

Solution

- Détermination du bénéfice taxable à 19 %

L'application de la formule simplifiée permet d'obtenir la fraction maximale imposable au taux réduit :

B 19 = 26 % (200 000) - 9,5 % (250 000) = 28 250 F.

- Vérification

Bénéfice fiscal imposable au taux normal : B 33 = RF - B 19 = 221 750 F

Nota : l'application de la formule avantage légèrement la société.