SOUS-SECTION 2 STOCKS

2. Produits en cours de fabrication.

18Les produits en cours de fabrication (cf. ci-dessus, n° 5 ) doivent être évalués. au bilan de clôture de l'exercice au cours duquel ils ont été obtenus et aux bilans ultérieurs 1 . Leur estimation, d'après le prix de revient réel, doit inclure l'ensemble des frais engagés pour les obtenir. Toutefois, les agriculteurs peuvent évaluer forfaitairement le prix de revient des produits en cours de fabrication (CGI, ann. III, art. 38 sexdecies I-II ). À cet effet, il peut être recouru à des coûts standards de l'ensemble des frais engagés pour les obtenir ou à tous autres éléments statistiques, mais la valeur du travail de l'exploitant et des aides familiaux non salariés ne doit, en aucun cas, être retenue pour l'appréciation du prix de revient.

3. Evaluation des stocks en cas d'apport en sociétés.

19En cas d'apport de l'exploitation à une société ou à un groupement non passible de l'impôt sur les sociétés, la société bénéficiaire de l'apport définit ses propres options en ce qui concerne le mode d'évaluation de ses stocks. Elles sont indépendantes de celles qu'a formulées l'associé au titre de son exploitation individuelle.

20Néanmoins, des règles particulières d'évaluation sont applicables aux stocks apportés à compter du 18 septembre 1991 dans les conditions prévues à l'article 151 octies du CGI (cf. DB 5 E 3223 n°s 74 et suiv. et DB 4 B 3511 ).

En d'autres termes, lorsque les régimes d'imposition de l'apporteur et de la société bénéficiaire de l'apport sont différents, la valeur comptable des stocks apportés à compter du 18.09.1991 dans les conditions définies à l'article 151 octies du CGI est déterminée dans les conditions prévues en cas de changement de régime d'imposition (cf. DB 5 E 5 ).

22Si les stocks apportés sont des stocks à rotation lente bénéficiant des dispositions du I de l'article 72 B du CGI et, le cas échéant, de l'article 72 B bis du même code, cf. ci-après n°s 23 et suiv.

4. Stocks à rotation lente.

23 L'évaluation des produits qui demeurent en stocks pendant plusieurs années, doit normalement être révisée à la clôture de chaque exercice (cf. ci-dessus, n° 14 ).

Toutefois, l'article 72 B du CGI prévoit un système particulier de comptabilisation des stocks à rotation lente. Ce régime optionnel qui s'applique aux exploitants soumis à un régime réel d'imposition (simplifié ou normal, de droit ou sur option) s'est accompagné de la suppression de la possibilité de constituer des provisions pour hausse des prix (art. 72 C du CGI). 2

L'article 29 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture, codifié au deuxième alinéa de l'article 72 B du CGI, a précisé les modalités d'application de ce dispositif à l'égard des stocks de vins et spiritueux des exercices clos à compter du 1er janvier 1994.

Enfin, l'article 30 de la même loi -codifié à l'article 72 B bis du CGI et applicable aux bénéfices des exercices clos à compter du 1er janvier 1995- instaure une possibilité optionnelle d'évaluation des stocks à rotation lente visés à l'article 72 B du CGI selon une moyenne triennale.

a. Dispositif prévu à l'article 72 B du CGI.

1° Définition du régime.

24Les exploitants soumis à un régime réel d'imposition (simplifié ou normal) peuvent, sur option, comptabiliser leurs stocks de produits ou animaux jusqu'à la vente de ces biens, à la valeur déterminée à la clôture du premier exercice suivant celui au cours duquel ils ont été portés en stocks. Les dépenses d'entretien et de conservation de ces stocks engagés après cette date ne sont pas prises en compte dans la valorisation des stocks et sont donc immédiatement déductibles des bénéfices (exemple : les frais de nourriture des animaux seront directement passés en charge au cours des exercices postérieurs au blocage et ne constitueront donc pas un élément du prix de revient).

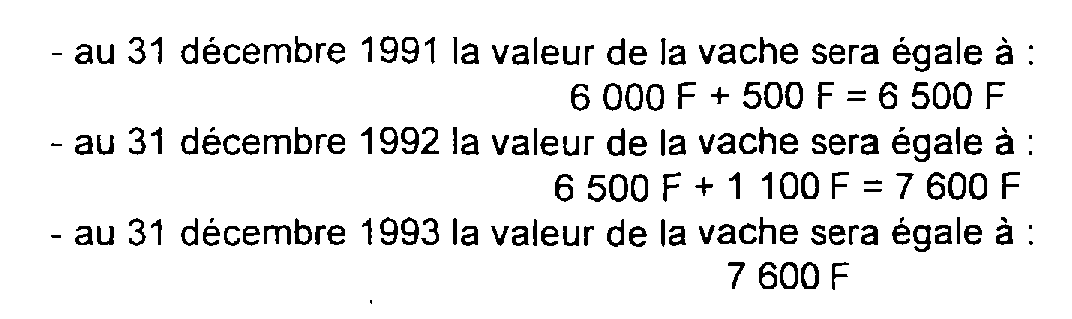

Exemple : Soit une vache acquise 6 000 F le 1er juillet 1991 par un exploitant soumis au régime réel et dont l'exercice coïncide avec l'année civile. Les frais sont évalués à 1 000 F par an en 1991 et augmentent de 10 % l'an :

À compter du 1er janvier 1989, la valeur en stock de la vache est bloquée à 7 600 F et les frais seront déduits immédiatement jusqu'à sa vente.

25S'agissant des stocks de vins et spiritueux, et pour les exercices clos à compter du 1er janvier 1994, la valeur déterminée à la clôture du premier exercice suivant celui au cours duquel ces vins et spiritueux ont été portés en stocks, ne doit pas être majorée des frais engagés après la clôture de cet exercice au titre des opérations de mise en bouteille, qui constituent des éléments du coût de production. En d'autres termes, les frais en cause sont immédiatement déductibles au titre de l'exercice au cours duquel ils sont engagés.

26L'option pour ce système d'évaluation implique le blocage de la valeur de tous les biens ou animaux qui sont détenus depuis plus d'un an, sous réserve du cas particulier des viticulteurs soumis au régime réel simplifié (cf. DB 5 E 332, n°s 14 et suiv. ).

27Toutefois, les exploitants qui pratiquent la déduction pour investissement prévue à l'article 72 D du CGI (cf. DB 5 E 4211 ) renoncent définitivement à l'application des dispositions de l'article 72 B du même code pour les stocks qui auraient pu y ouvrir droit.

L'article 72 D crée ainsi une exception à la règle posée à l'article 72 B qui oblige l'exploitant ayant opté pour le système des stocks à rotation lente, à bloquer la valeur de tous les stocks remplissant la condition d'ancienneté (cf. ci-dessus, n° 26 ).

À compter du premier jour de l'exercice au cours duquel la première déduction est pratiquée, tous les nouveaux stocks acquis ou produits doivent être valorisés dans les conditions de droit commun.

Le système de blocage de la valeur des stocks à rotation lente, continue à s'appliquer jusqu'à leur vente, aux stocks dont la valeur est déjà bloquée et qui figuraient au bilan d'ouverture de l'exercice au cours duquel la déduction est pratiquée ou jusqu'à la renonciation à ce système dans les conditions prévues à l'article 72 B du CGI. Par ailleurs, le renouvellement tacite de l'option ne peut porter que sur ces seuls stocks (cf. ci-dessous, n° 33 ).

La renonciation à l'application des dispositions de l'article 72 B résulte de la réalisation de la déduction ; aucune formalité particulière n'est donc exigée. Elle est définitive même si l'exploitant ne pratique pas ultérieurement la déduction.

2° Modalités d'application.

28Ce système de comptabilisation des stocks à rotation lente implique en principe de suivre les dates d'entrée et de sortie de l'actif ainsi que le prix de chaque produit ou animal susceptible de demeurer plus d'un exercice sur l'exploitation.

* Exploitants qui détiennent une comptabilité matière ou une comptabilité analytique.

29Cette obligation ne devrait pas soulever de difficultés pour les éleveurs qui tiennent une comptabilité matière comportant l'identification des animaux conformément à la réglementation relative à la taxe sur la valeur ajoutée (art. 267 quater de l'annexe II au CGI). Il en sera de même pour ceux qui tiennent une comptabilité analytique.

*Autres exploitants.

30Dans le cas des exploitants qui ne pratiquent pas cette comptabilisation, il sera admis à titre de règle pratique, que la composition des stocks pourra être déterminée chaque année en appliquant la règle PEPS (premier entré, premier sorti). Cette règle permet de déterminer le nombre d'unités entrées à l'actif au titre de chaque exercice en imputant les ventes (ou les pertes) de l'année sur les exercices les plus anciens. Le prix de revient est alors un prix de revient moyèn pondéré.

Exemple : Un éleveur a opté pour le régime des stocks à rotation lente. Son stock se compose de la façon suivante au 31 décembre 1998 :

- 30 vaches à 7 000 F 3 , entrées en stock en 1994 ;

- 40 vaches à 7 500 F, entrées en stock en 1995 ;

- 80 vaches à 8000 F, entrées en stock en 1996.

En 1999, il vend 60 vaches. Il sera admis que ces 60 vaches sont :

- les 30 de 1994 ;

- et 30 de 1995.

Il restera donc en stock :

- 10 vaches à 7 500 F, entrées en stock en 1995 ;

- 80 vaches à 8 000 F, entrées en stock en 1996.

3° Stocks détenus depuis plus d'un an.

31La valeur des produits ou animaux détenus en stocks depuis plus d'une année à la date d'effet de l'option demeure inchangée jusqu'à la vente de ces biens.

Par date d'effet de l'option, il faut entendre la date de clôture du premier exercice au titre duquel l'option est exercée.

4° Option.

* Date et forme de l'option.

32L'option doit être formulée au plus tard dans le délai de déclaration des résultats du premier exercice auquel elle s'applique.

L'article 175 du CGI dispose que la déclaration de résultats doit parvenir au plus tard le 30 avril 4 .

L'option est faite au moyen d'une note sur papier libre annexée à la déclaration de résultats.

* Effets et renouvellement de l'option.

33Elle est valable pour cinq ans, et se reconduit tacitement par période de cinq ans sauf décision contraire notifiée au service des impôts dans le délai de dépôt de la déclaration des résultats du dernier exercice de chaque période.

Exemple : L'option exercée au titre de 1994 produit ses effets pour une période qui prend fin au titre de 1998 (dernière année couverte par l'option).

Le 30 avril 1999 au plus tard 4 , l'exploitant pourra renoncer au système de comptabilisation des stocks à rotation lente, par déclaration expresse de cette volonté. À défaut, la reconduction tacite de l'option exercée au titre de 1994 ouvrira une nouvelle période d'application de ce système pour 1999-2003.

5° Apport de l'exploitation à une société ou à un groupement.

* Apports réalisés antérieurement au 18.09.1991.

• Principes.

34L'article 72 B-III du CGI dispose que le bénéfice correspondant à l'apport de stocks à rotation lente à une société ou un groupement non passible de l'impôt sur les sociétés, peut être rattaché aux résultats de la société ou du groupement selon les modalités propres aux fusions de sociétés, lorsque l'apport est réalisé dans les conditions définies à l'article 151 octies du CGI. Le rattachement peut être étalé sur une période n'excédant pas cinq ans, sans que la somme réintégrée chaque année puisse être inférieure au cinquième du bénéfice total à réintégrer.

Cette obligation est considérée comme satisfaite lorsque le montant cumulé des réintégrations annuelles est au moins égal au cinquième de la réintégration globale, multiplié par le nombre d'exercice clos depuis la réalisation de l'apport. Bien entendu, à l'issue de la période, la totalité des cinquièmes devra avoir été réintégrée.

Exemple : le bénéfice correspondant à l'apport d'un stock à rotation lente réalisé en 1994 est de 100. Si la société réintègre une somme de 60 au titre de son exercice clos le 31 décembre 1994, elle peut se dispenser d'opérer une réintégration dans les résultats des deux exercices suivants.

35Lorsqu'un exploitant a pratiqué la déduction pour investissement prévue à l'article 72 D du CGI et apporte en société des stocks à rotation lente, il convient d'effectuer, pour l'application de l'article 72 B-III du CGI, une distinction entre :

- les stocks qui figuraient au bilan d'ouverture de l'exercice au cours duquel la déduction a été pratiquée et qui bénéficient du système de blocage de la valeur des stocks à rotation lente ;

- les nouveaux stocks acquis ou produits qui, à compter du premier jour de l'exercice au cours duquel la déduction a été pratiquée, doivent être valorisés dans les conditions de droit commun (cf. ci-dessus n° 23 ).

Remarque : Le fait que la société dont il est membre a opté pour l'application de l'article 72 B du CGI, n'interdit pas à l'associé de pratiquer des déductions pour investissement au titre des bénéfices de son activité personnelle s'il poursuit effectivement une activité individuelle.

Pour les adhérents des centres de gestion agréés, cf. DB 5 J 3121, n° 67.

• Conditions d'application.

36Ce régime favorable est applicable aux opérations d'apport réalisées dans les conditions ouvrant droit au régime de l'article 151 octies du CGI (cf. DB 5 E 3223, n°s 74 et suiv. ).

L'option conjointe de l'exploitant qui réalise l'apport et de la société qui en bénéficie doit être' exercée dans les conditions du Il de l'article 151 octies du CGI.

* Apports réalisés à compter du 18.09.1991.

37L'article 151 octies I du CGI prévoit que pour les opérations d'apports réalisées à compter du 18 septembre 1991, les profits afférents aux stocks ne sont pas imposés au nom de l'apporteur, si la société bénéficiaire de l'apport inscrit ces stocks à l'actif de son bilan à la valeur comptable pour laquelle ils figurent au dernier bilan de l'entreprise apporteuse (cf. DB 4 B 3511 ).

38L'article 38 sexdecies GC du CGI prévoit que la valeur comptable des stocks apportés dans les conditions mentionnées au troisième alinéa du I de l'article 151 octies du CGI, pour un exploitant qui a opté pour les dispositions du I de l'article 72 B du CGI, est reprise pour la même valeur si cet exploitant n'opte pas pour les dispositions du III du même article.

39Il résulte de ces dispositions que les profits relatifs aux apports de stocks à rotation lente réalisés à compter du 18.09.1991 dans les conditions prévues à l'article 151 octies du CGI, à une société ou un groupement non passible de l'impôt sur les sociétés peuvent bénéficier :

- soit du dispositif prévu à l'article 72 B-III du CGI évoqué ci-avant n°s 34 et suiv. ;

- soit du sursis d'imposition prévu à l'article 151 octies du CGI (cf. n° 37 et DB 5 E 3223 n°s 74 et suiv. ).

* Apports réalisés au cours des exercices ouverts à compter du 1er janvier 1995.

40L'article 28-I de la loi de modernisation de l'agriculture (loi n° 95-95 du 1er février 1995) étend la possibilité d'étalement sur cinq ans du bénéfice correspondant à l'apport de stocks à rotation lente en cas d'apport de l'exploitation à une société soumise à l'impôt sur les sociétés.

41Il résulte de cette modification que les profits relatifs aux apports de stocks à rotation lente réalisés au cours des exercices ouverts à compter du 1er janvier 1995 dans les conditions prévues à l'article 151 octies du CGI à une société ou à un groupement (passible ou non de l'impôt sur les sociétés) peuvent bénéficier :

- soit du dispositif prévu à l'article 72 B-III du CGI évoqué ci-avant n°s 34 à 36 dont les autres conditions et modalités d'application ne sont pas modifiées ;

- soit du sursis d'imposition prévu à l'article 151 octies du CGI (cf. n° 37 et DB 5 E 3223 n°s 74 et suiv. ).

Sur l'incidence de l'option pour la moyenne triennale de valorisation des stocks à rotation lente prévue à l'article 72 B bis du CGI en cas d'apport de l'exploitation à une société, cf. ci-après DB 5 E 3222, n° 49 .

1 Sous réserve des cas particuliers des stocks à rotation lente (cf. ci-dessous, n°s 23 et suiv. ) et des apports en sociétés dans les conditions définies à l'article 151 octies du CGI (cf. ci-dessous n°s 19 à 22 ).

2 En revanche, l'option pour le régime des stocks à rotation lente n'empêche pas de comptabiliser, le cas échéant, des provisions pour dépréciation des stocks selon la procédure habituelle (cf. DB 5 E 3232, n°s 20 et suiv. ), étant observé que, pour les exploitants assujettis au régime réel simplifié, la dépréciation doit être constatée directement sans provision (cf. DB 5 E 333, n° 2 ).

3 Valeur moyenne unitaire.

4 Sous réserve du report des dates légales de dépôt.