B.O.I. N° 20 du 6 FEVRIER 2007

SECTION 2 :

AMÉNAGEMENTS INTRODUITS PAR LA LOI DU 18 JANVIER 2005 DE PROGRAMMATION POUR LA COHÉSION SOCIALE ET MISE EN OEUVRE D'UNE PROCÉDURE D'ACCORD TACITE

Sous-section 1 :

Aménagements des conditions de seuils requises dans les 41 ZFU ouvertes le 1 er janvier 2004

56.La condition tenant aux seuils financiers, chiffre d'affaires et total de bilan, n'a pas été modifiée par la loi n° 2005-32 du 18 janvier 2005 de programmation pour la cohésion sociale.

57.En revanche, les conditions tenant à l'effectif salarié et à la détention du capital ont été assouplies. En conséquence, les commentaires figurant aux paragraphes 59 à 61 et 65 à 67 du bulletin officiel des impôts (BOI) 4 A-8-04 sont rapportés.

A. Condition tenant à l'effectif salarié

58.L'entreprise doit employer au plus 50 salariés et non plus moins de 50 salariés.

Pour une entreprise déjà implantée en zone à la date d'ouverture des ZFU de deuxième génération, la condition s'apprécie dorénavant uniquement à cette date d'ouverture, soit le 1 er janvier 2004.

Pour une entreprise s'implantant en zone ultérieurement, la condition est dorénavant uniquement examinée à la date de son début d'activité dans la ZFU.

59.Le calcul de l'effectif s'effectue en tenant compte des salariés travaillant pour l'entreprise, y compris les travailleurs à domicile et les travailleurs handicapés, au 1 er janvier 2004 ou, le cas échéant, à la date de l'implantation de l'activité en ZFU.

I. Salariés à prendre en compte

60.Les salariés visés sont les suivants :

- les personnes rémunérées directement par l'entreprise et titulaires d'un contrat de travail, à durée déterminée ou non, quelle que soit leur situation ou leur affectation et quelle que soit la nature du contrat de travail. Toutefois, s'agissant des contrats à durée déterminée, il est admis de ne prendre en compte que ceux d'une durée de trois mois au moins ;

- les salariés absents ou dont le contrat de travail est suspendu à la condition qu'ils perçoivent une rémunération ;

- les personnes titulaires d'un contrat de travail intermittent ou mis à disposition par une entreprise extérieure, y compris les travailleurs temporaires (sauf s'ils remplacent un salarié absent ou dont le contrat de travail est suspendu avec versement de rémunération).

61.En revanche, ne sont pas pris en compte dans le calcul de l'effectif :

- les apprentis, les titulaires d'un contrat de qualification, d'adaptation à l'emploi ou d'orientation (articles L. 981-1, L. 981-6 et L. 981-7 du code du travail dans sa rédaction antérieure à la loi relative à la formation professionnelle tout au long de la vie et au dialogue social du 4 mai 2004), d'un contrat initiative-emploi (article L. 322-4-5 du code du travail dans sa rédaction antérieure à la loi de programmation pour la cohésion sociale du 18 janvier 2005) conclu jusqu'au 30 avril 2005, jusqu'au terme prévu au contrat ou, à défaut, jusqu'à l'expiration d'une période de deux ans à compter de sa conclusion ;

- pendant toute la durée du contrat, les bénéficiaires d'un contrat emploi-solidarité ou emploi-consolidé (articles L. 322-4-7 et L. 322-4-8-1 du code du travail dans sa rédaction antérieure à la loi du 18 janvier 2005 précitée), d'un contrat d'accompagnement dans l'emploi, d'un contrat d'avenir, d'un contrat d'insertion-revenu minimum d'activité ou d'un contrat d'accès à l'emploi (articles L. 322-4-7, L. 322-4-10, L. 322-4-15 et L. 832-2 du code du travail) ;

- pendant la durée de la convention visée au I de l'article L. 322-4-8 du code du travail, les titulaires de contrats initiative-emploi conclus à compter du 1 er mai 2005 ;

- enfin, les titulaires du contrat de professionnalisation (article L. 981-1 du code du travail), jusqu'au terme prévu par le contrat lorsque celui-ci est à durée déterminée ou jusqu'à la fin de l'action de professionnalisation lorsque le contrat est à durée indéterminée.

II. Modalités de calcul

62.Pour le calcul de l'effectif, sont pris en compte :

- pour une unité, les salariés à temps complet dont le contrat est à durée indéterminée ou non, employés directement ou non par l'entreprise ;

- au prorata de la durée de leur temps de travail, les salariés à temps partiel et les salariés sous contrat à durée déterminée, sous contrat de travail intermittent ou mis à disposition par une entreprise extérieure (dont les travailleurs temporaires) titulaires d'un contrat à durée indéterminée ou non, employés directement ou non par l'entreprise.

III. Entrée en vigueur

63.L'aménagement est applicable aux exercices clos à compter du lendemain de la publication de la loi n° 2005-32 au journal officiel de la République française, soit le 20 janvier 2005.

64.Toutefois, il est admis qu'il puisse également s'appliquer aux exercices clos entre le 1 er janvier 2004 et le 20 janvier 2005.

65. Exemple 1 :

Un commerce sédentaire s'est créé le 1er juillet 1999 en dehors de toute zone d'aménagement du territoire. Il clôture ses exercices le 30 juin. Il transfert son établissement le 23 mars 2004 dans l'une des 41 ZFU de deuxième génération.

Si l'entreprise emploie au plus 50 salariés le 23 mars 2004, elle respecte la condition tenant à l'effectif salarié.

Remplissant par ailleurs toutes les autres conditions prévues par le régime, elle peut alors bénéficier du régime à compter du mois de mars 2004 inclus.

66. Exemple 2 :

Une entreprise de boulangerie dispose de plusieurs établissements dont un se situe depuis 2002 dans l'une des 41 ZFU de deuxième génération.

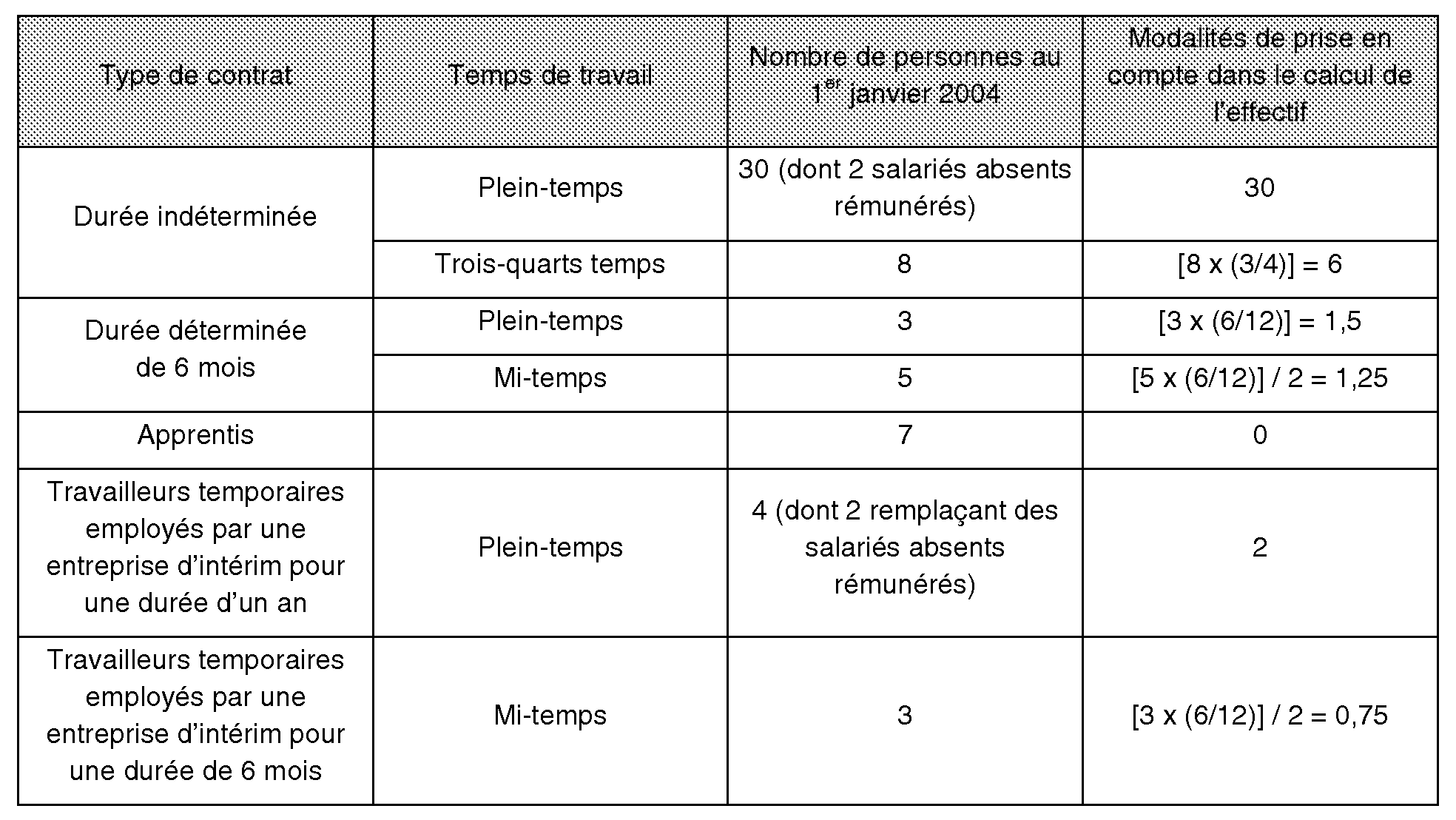

Dans l'ensemble de ses établissements, l'entreprise emploie au 1 er janvier 2004 les personnes suivantes :

Son effectif calculé s'élevant donc à 41,5 au 1 er janvier 2004, l'entreprise n'est pas écartée du régime d'allégement.

B. Condition tenant à la détention du capital

67.Le capital ou les droits de vote d'une société prétendant au régime ne doivent pas être détenus, directement ou indirectement, à 25 % ou plus par une ou plusieurs entreprises dont l'effectif salarié dépasse 250 personnes et dont le chiffre d'affaires ou le total de bilan excèdent les seuils relatifs à la moyenne entreprise. Ces seuils sont respectivement de 50 millions d'euros et de 43 millions d'euros pour le chiffre d'affaires et le total de bilan.

I. Teneur de l'assouplissement

1. Hausse des seuils requis

68.Les seuils pris en compte pour apprécier la condition de non-détention ne sont plus ceux de la petite entreprise mais ceux de la moyenne entreprise. De plus, la condition demeure respectée lorsque les seuils sont atteints. Elle ne l'est plus dès lors que ces seuils sont dépassés.

2. Modification de l'articulation des seuils d'effectif et financiers

69.La condition de non-détention n'est pas respectée lorsque le seuil de salariés est dépassé et lorsqu'au moins un des seuils financiers est également dépassé. Antérieurement, la condition n'était pas remplie dès lors que le seuil d'effectif était atteint ou dépassé ou dès lors que les deux seuils financiers étaient conjointement atteints ou dépassés.

70.Ainsi, le fait que 30 % du capital d'une société soit détenu par une entreprise qui dépasse le seuil de salariés sans dépasser aucun des seuils financiers n'écarte pas ladite société du régime. De même, une société détenue par une entreprise qui ne dépasse pas le seuil de salariés, quels que soient le chiffre d'affaires et le total de bilan de cette dernière entreprise, n'est pas écartée du régime.

3. Période au titre de laquelle la condition doit être remplie

71.La condition de non-détention doit être respectée tout au long de la période au titre de laquelle le régime est susceptible de s'appliquer.

4. Participations non prises en compte dans le calcul de 25 %

72.Les sociétés dont les participations doivent être exclues du calcul du pourcentage de 25 % demeurent inchangées (cf. BOI 4 A-8-04, n° 62 ).

5. Participations détenues par une société mère d'un groupe fiscal

73.Conformément au sixième alinéa du VI de l'article 44 octies, pour déterminer si une société respecte les conditions de seuils et de détention du capital, le chiffre d'affaires doit être apprécié pour une société mère d'un groupe fiscal en effectuant la somme des chiffres d'affaires de l'ensemble des sociétés du groupe.

Ce mode de calcul du chiffre d'affaires est donc applicable à la fois lorsqu'il s'agit de déterminer si une société mère d'un groupe fiscal peut prétendre au régime d'allégement, afin de vérifier le respect du seuil de chiffre d'affaires, et lorsqu'une telle société détient une partie du capital d'une entreprise située dans l'une des ZFU, pour examiner la condition tenant à la détention du capital de cette entreprise située en ZFU.

74.Ainsi, une société implantée en ZFU dont le capital est détenu à 25 % par une société mère d'un groupe fiscal dont l'effectif et le chiffre d'affaires calculé en faisant la somme des chiffres d'affaires des sociétés du groupe dépassent les seuils requis, ne peut prétendre au régime d'allégement.

II. Entrée en vigueur

75.L'aménagement est applicable aux exercices clos à compter du lendemain de la publication au journal officiel de la République française, soit le 20 janvier 2005.

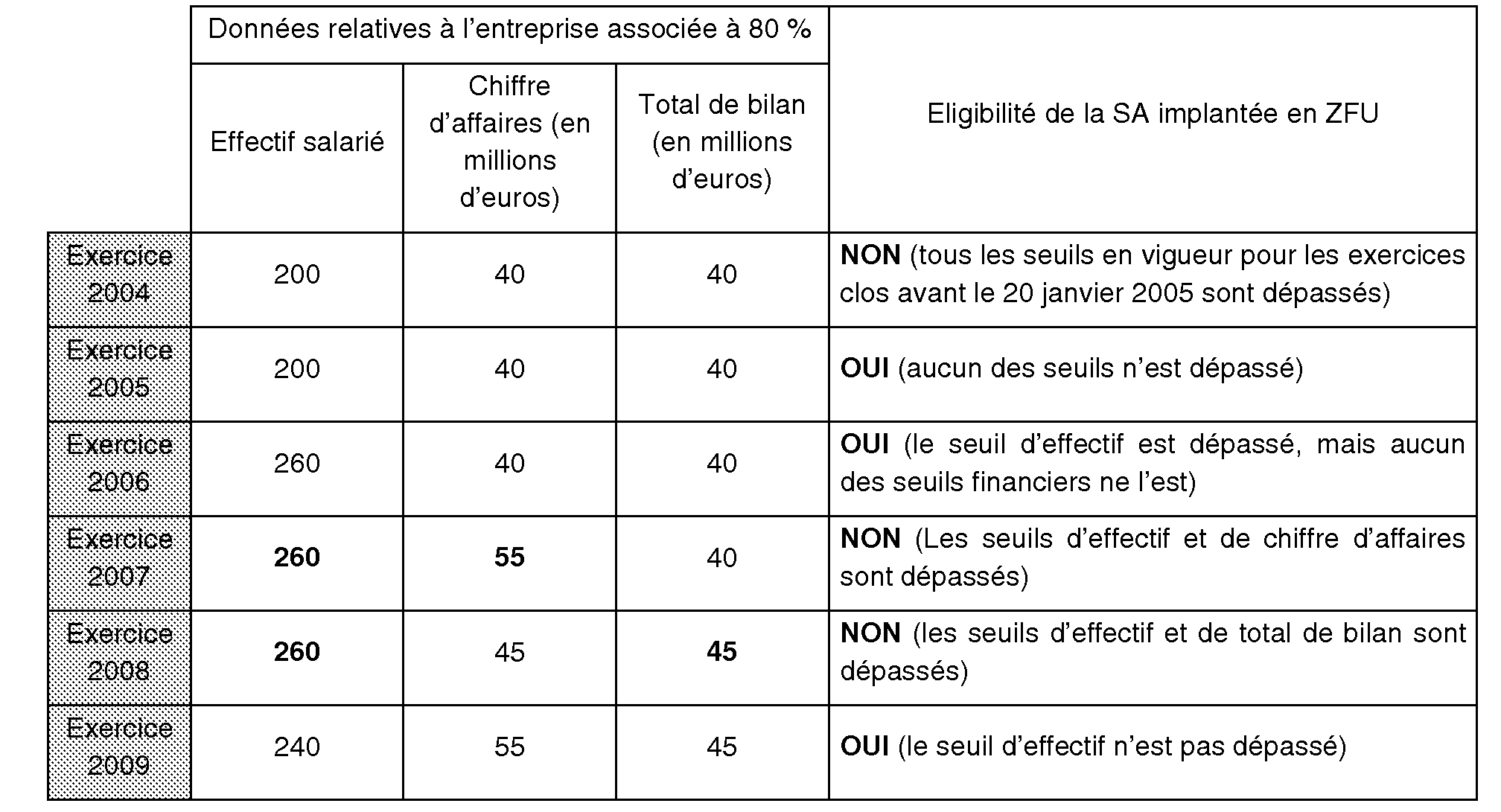

76. Exemple :

Une société anonyme est implantée depuis 2003 dans l'une des 41 ZFU de deuxième génération. Son capital est détenu à 20 % par des personnes physiques et à 80 % par une entreprise.

Les exercices de la SA implantée en ZFU et de l'entreprise participante à son capital coïncident avec l'année civile.

L'éligibilité de la SA au régime s'examine en fonction du respect des différents seuils par l'entreprise associée à 80 % de la façon suivante :

C. Non-respect des conditions

77.Si les conditions tenant aux seuils financiers ou à la détention du capital ne sont pas respectées au titre d'une période couverte par le régime, alors l'entreprise ne peut bénéficier du régime au titre de ladite période. Toutefois, il n'est pas fait application des dispositions de déchéance du régime exposées dans la documentation administrative (DB 4 A 2141, n° 155 , du 9 mars 2001). Ainsi, l'entreprise peut à nouveau se placer sous le bénéfice du régime dans l'hypothèse où elle réunit toutes les conditions requises au cours des exercices ultérieurs. Il est précisé que le point de départ de la période d'application des allégements demeure fixée, selon les cas, au 1 er janvier 2004, si l'entreprise est déjà implantée en ZFU à cette date, ou, à défaut, au début du mois de création de l'activité dans la zone.

Sous-section 2 :

Procédure d'accord tacite

A. Rappel de la procédure d'accord tacite prévue au b du 2° de l'article L. 80 B du livre des procédures fiscales

78.Le b du 2° de l'article L. 80 B du livre des procédures fiscales prévoit un dispositif d'accord tacite sur les demandes de prise de position formelle adressées à l'administration.

Les entreprises peuvent s'assurer auprès de l'administration fiscale qu'elles remplissent les conditions légales pour bénéficier de certains régimes fiscaux. Ainsi, l'administration fiscale peut être engagée par une prise de position tacite, si elle ne répond pas dans un délai de trois mois aux demandes des entreprises souhaitant bénéficier de l'un des textes cités par la loi.

79.La demande ou la notification doit être préalable à l'opération en cause et effectuée à partir d'une présentation écrite précise et complète de la situation de fait.

À l'expiration d'un délai de trois mois, le silence gardé par l'administration vaut approbation tacite de l'appréciation faite par l'entreprise. Si la situation décrite par le contribuable est conforme à la réalité, aucune rectification ne pourra alors être effectué au motif que les conditions fixées par la loi ne sont pas satisfaites.

80.Les conditions d'application de la procédure sont précisées dans la documentation administrative 13 L 1323 du 1er juillet 2002, aux paragraphes 75 à 103 .

B. Elargissement de la procédure d'accord tacite au régime d'allégement d'impôt sur les bénéfices dans les ZFU

81.L'article 23 de la loi de finances rectificative pour 2004 a étendu le dispositif d'accord tacite au régime prévu à l'article 44 octies.

82.Ainsi, les entreprises qui souhaitent savoir, dans un délai de trois mois, si elles remplissent ou non les conditions pour accéder au régime d'allégement d'impôt sur les bénéfices dans les ZFU doivent adresser une demande à la direction des services fiscaux du département dans lequel elles doivent déposer leurs déclarations de résultats.

83.Pour bénéficier de la procédure d'accord tacite prévue au b du 2° de l'article L. 80 B précité, la demande doit être présentée avant le début d'activité de l'entreprise dans la ZFU.

84.Cette disposition s'applique aux demandes adressées entre le 1 er janvier 2005 et le 2 avril 2006, date de suppression du régime prévu à l'article 44 octies par la loi du 31 mars 2006 pour l'égalité des chances (cf. section 3 de la présente instruction).

Sous-section 3 :

Précisions sur le point de départ de la période d'allégement dans les 41 ZFU ouvertes le 1 er janvier 2004

85.La loi n° 2003-710 du 1 er août 2003 a créé 41 nouvelles ZFU dont la liste figure en I bis à l'annexe de la loi n° 96-987 du 14 novembre 1996. Ces zones ont été délimitées par le décret n° 2004-219 du 12 mars 2004. Toutefois, le décret n° 2005-557 du 27 mai 2005 modifie le tracé de certaines de ces zones.

86.Conformément à l'article 23 de la loi du 1 er août 2003 précitée et au 1 er alinéa du VI de l'article 44 octies, le point de départ de la période d'exonération d'impôt sur les bénéfices débute le 1 er janvier 2004 si l'activité est déjà implantée dans la zone à cette date ou, sinon, le mois du début d'activité dans la zone (cf. BOI 4 A-8-04, n° 48 ).

87.Par conséquent, les entreprises implantées en dehors du périmètre prévu par le décret n° 2004-219, mais incluses dans celui établi par le décret n° 2005-557 bénéficient, si elles remplissent par ailleurs toutes les autres conditions requises, des allégements prévus à l'article 44 octies dès le 1 er janvier 2004 si elles sont implantées dans la zone à cette date ou, à défaut, dès le mois de leur début d'activité dans cette zone.

88.Le cas échéant, les entreprises concernées sont invitées, par voie contentieuse, à demander l'application du régime pour les exercices au titre desquels elles ont, à tort, acquitté un impôt.

89. Exemple

Hypothèses

Une entreprise de restauration est créée en 1997 en dehors de toute ZFU. Elle emploie deux salariés à temps plein.

Elle transfère son unique établissement au cours du mois de juin 2004 dans un quartier exclu du tracé prévu par le décret du 12 mars 2004, mais inclus dans celui du 27 mai 2005.

Elle n'a ni bénéficié de la prime d'aménagement du territoire ni du régime en faveur des entreprises nouvelles prévu à l'article 44 sexies dans les zones de revitalisation rurale ou dans les zones de redynamisation urbaine.

Ses exercices coïncident avec l'année civile. Chacun de ses exercices clos en 2004 et 2005 sont bénéficiaires à hauteur de 70 000 €.

Solution

L'entreprise peut bénéficier du régime d'exonération prévu à l'article 44 octies à compter du mois de juin 2004.

Le résultat de son exercice clos en 2004 est exonéré au prorata du nombre de mois écoulés depuis son implantation dans la zone, soit 7/12. Le résultat susceptible d'être exonéré s'élève donc à 40 833 €. Toutefois, l'exonération est limitée au plafond de 61 000 € retenu dans la même proportion de 7/12, soit 35 583 €. Le montant exonéré est ainsi de 35 583 €.

Le résultat de son exercice clos en 2005 est exonéré à hauteur de 61 000 €.

Si l'entreprise emploie toujours moins de cinq salariés au cours de l'exercice clos le 31 décembre 2009, sa période d'allégement sera de 168 mois et expirera le 31 mai 2018.