B.O.I. N° 29 DU 12 MARS 2012

Annexe 2

Exemple récapitulatif (EIRL optant pour l'assimilation à une EURL)

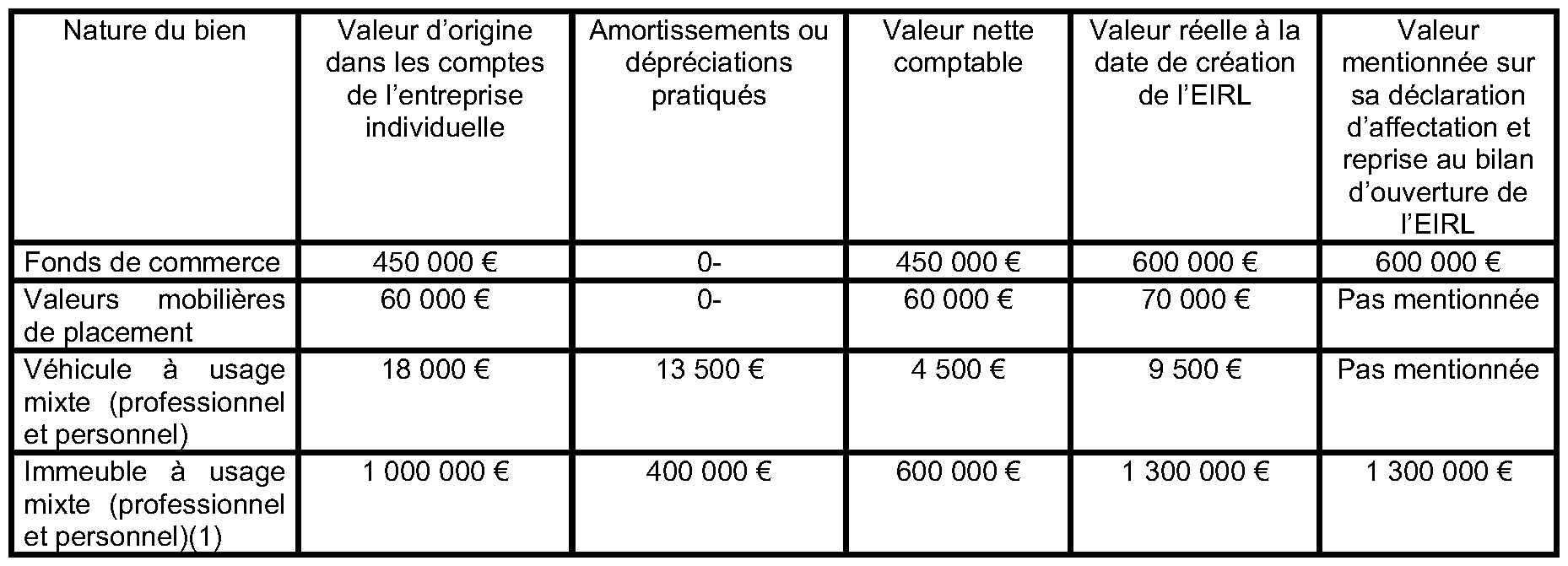

Même exemple que dans le cas de la cas de l' annexe 1 mais l'exploitant individuel qui décide de se placer sous le statut de l'EIRL et opte pour l'assimilation à une EURL. A cette date, son actif professionnel se compose des éléments suivants :

L'entrepreneur doit obligatoirement inscrire son fonds de commerce au patrimoine affecté puisqu'il s'agit d'un bien affecté par nature à son activité de garagiste. Sa valeur fiscale correspond à sa valeur réelle à la date de l'apport, soit 600 000 €. Dès lors que l'EIRL est assimilée à une EURL, l'entrepreneur individuel est donc en principe imposable sur la plus-value constatée à l'occasion de l' « apport » du fonds de commerce à l'EIRL, soit une plus-value imposable égale à 150 000 €. Toutefois, l'entrepreneur peut bénéficier du régime de report d'imposition prévu à l'article 151 octies (toutes les conditions requises étant réputées satisfaites). L'imposition de cette plus-value est alors reportée à la date de cession du fonds, de cessation de l'EIRL ou de transmission de l'EIRL 22 . Le fonds de commerce est inscrit au patrimoine affecté.

L'entrepreneur ne peut pas inscrire les valeurs mobilières au patrimoine affecté, s'agissant de biens sans aucune utilité pour l'exercice de son activité. La reprise de ces valeurs mobilières dans son patrimoine privé entraîne l'imposition du profit financier constaté à cette occasion (soit 70 000 € - 60 000 € = 10 000 €).

L'entrepreneur choisit d'inscrire son immeuble au patrimoine affecté. Il est donc en principe imposable sur la plus-value constatée à l'occasion de l' « apport » de l'immeuble à l'EIRL, soit une plus-value imposable égale à 700 000 € (1 300 000 – 600 000). Au cas particulier, les conditions prévues à l'article 151 octies sont satisfaites, l'imposition de cette plus-value pourra être opérée au niveau de l'EIRL, de manière étalée, en la répartissant à parts égales sur quinze ans. La valeur fiscale de l'immeuble correspond à sa valeur réelle à la date de l'apport, soit 1 300 000 €. Cette valeur constitue la nouvelle base amortissable du bien, pour lequel un nouveau plan d'amortissement est établi comme si l'EIRL avait acquis cet immeuble auprès d'un tiers. La fraction de l'amortissement excédant l'amortissement constaté le cas échéant en comptabilité est comptabilisé en amortissement dérogatoire et déductible au plan fiscal dans les conditions du 2° du 1 de l'article 39.

L'entrepreneur choisit de ne pas inscrire son véhicule au patrimoine affecté. Il constate une plus-value professionnelle, immédiatement imposable, pour un montant de 5 000 € (9 500 – 4 500), sauf à ce qu'il remplisse les conditions prévues à l'article 151 septies pour pouvoir en être exonéré. Il ne pourra pas non plus inscrire dans son patrimoine affecté l'emprunt afférent à ce véhicule qu'il doit encore rembourser. Il met néanmoins ce véhicule à disposition de l'EIRL et constate à ce titre un loyer dans les comptes de l'EIRL. Ce loyer est imposable dans le chef de l'entrepreneur individuel dans la catégorie des bénéfices industriels et commerciaux non professionnels, sous déduction des intérêts de l'emprunt afférent à ce véhicule et de l'amortissement correspondant, calculé sur une base égale à 9 500 € et dans la limite fixée par le 2 de l'article 39 C. S'il s'avère que les intérêts d'emprunt suffisent à dégager un déficit au titre de cette location, ce déficit, régi par les dispositions du 1° bis du I de l'article 156 (déficits constatés dans le cadre d'une activité exercée à titre non professionnel), ne peut s'imputer sur le revenu global du contribuable. En particulier, il ne peut être compensé avec le bénéfice industriel et commercial que dégagerait l'activité de garagiste.

L'entrepreneur individuel à responsabilité limitée est en outre réputé détenir des « parts » de son EIRL, pour une valeur fiscale de 1 900 000 €.

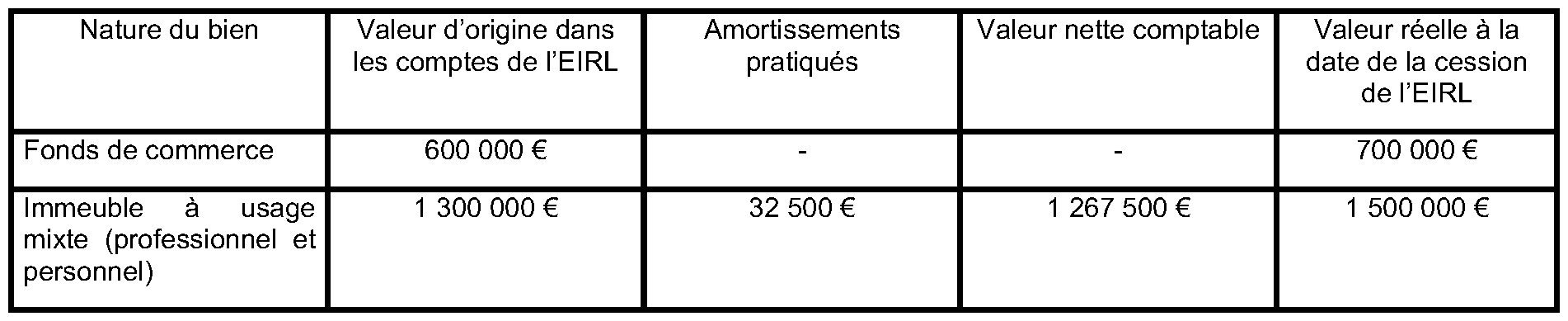

Un an plus tard, le garagiste cède pour 2 200 000 € son activité à un autre garagiste, personne physique. Le bilan de l'EIRL est, à la date de la cession, composé comme suit :

La transmission est réputée porter sur les « parts » de l'EIRL : néanmoins, la valeur du fonds excède les plafonds de l'article 238 quindecies et la plus-value de 300 000 € est imposable. De même, la plus-value en report au titre de l' « apport » du fonds à l'EIRL, pour un montant de 150 000 €, devient immédiatement imposable 23 .

•

Annexe 3

Article 1655 sexies modifié par l'article 15 de la loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011

« 1. Pour l'application du présent code et de ses annexes, à l'exception du 2 de l'article 206, du 5° du 1 de l'article 635 et de l'article 638 A, l'entrepreneur individuel qui exerce son activité dans le cadre d'une entreprise individuelle à responsabilité limitée ne bénéficiant pas des régimes définis aux articles 50-0, 64 et 102 ter peut opter pour l'assimilation à une entreprise unipersonnelle à responsabilité limitée ou à une exploitation agricole à responsabilité limitée dont la personne mentionnée à l'article L. 526-6 du code de commerce tient lieu d'associé unique. Lorsque l'option est exercée, l'article 151 sexies s'applique aux biens nécessaires à l'exercice de son activité professionnelle. La liquidation de l'entreprise individuelle à responsabilité limitée emporte alors les mêmes conséquences fiscales que la cessation d'entreprise et l'annulation des droits sociaux d'une entreprise unipersonnelle à responsabilité limitée ou d'une exploitation agricole à responsabilité limitée.

2. L'option mentionnée au 1, exercée dans des conditions fixées par décret, est irrévocable et vaut option pour l'impôt sur les sociétés.

NOTA :

Loi n° 2011-900 du 29 juillet 2011 de finances rectificative pour 2011 article 15 II : Le présent article entre en vigueur à compter de la publication de la présente loi et n'entraîne pas l'application de l'article 202 ter du code général des impôts aux entreprises individuelles à responsabilité limitée qui n'ont pas exercé l'option prévue au 3 de l'article 206 du même code avant cette date. Celles qui ont exercé cette option avant la publication de la présente loi sont réputées avoir opté pour l'assimilation à une entreprise unipersonnelle à responsabilité limitée ou à une exploitation agricole à responsabilité limitée prévue à l'article 1655 sexies du même code. »

•

Annexe 4

Extraits du code de commerce

Article R. 526-3

Modifié par le décret n° 2012-122 du 30 janvier 2012 – art. 2

« La déclaration d'affectation mentionnée à l'article L. 526-7 contient les informations suivantes :

1° Les nom, nom d'usage, prénoms, date, lieu de naissance et domicile de l'entrepreneur individuel ;

2° La dénomination utilisée pour l'exercice de l'activité professionnelle à laquelle le patrimoine est affecté, comprenant au moins son nom ou son nom d'usage ; lorsque l'entrepreneur a procédé à plusieurs déclarations d'affectation, les dénominations utilisées pour chaque affectation de patrimoine doivent être distinctes ;

3° L'adresse de l'établissement principal où est exercée l'activité professionnelle à laquelle le patrimoine est affecté ou à défaut d'établissement l'adresse du local d'habitation où l'entreprise est fixée ;

4° L'objet de l'activité professionnelle à laquelle le patrimoine est affecté ;

5° La date de clôture de l'exercice comptable ;

6° Le cas échéant, la mention de l'opposabilité de la déclaration d'affectation aux créanciers dont les droits sont nés antérieurement à son dépôt ;

7° Un état descriptif des biens, droits, obligations ou sûretés affectés à l'activité professionnelle en nature, qualité, quantité et valeur. La valeur déclarée est la valeur vénale ou, en l'absence de marché pour le bien considéré, la valeur d'utilité. Lorsque l'entrepreneur individuel relevant d'un régime réel d'imposition et exerçant une activité professionnelle antérieurement à la constitution du patrimoine affecté n'a pas opté pour l'assimilation à une entreprise unipersonnelle à responsabilité limitée ou à une exploitation agricole à responsabilité limitée au sens de l'article 1655 sexies du code général des impôts, il déclare en outre soit la valeur nette comptable des éléments constitutifs du patrimoine affecté telle qu'elle figure dans les comptes du dernier exercice clos à la date de constitution du patrimoine affecté s'il est tenu à une comptabilité commerciale, soit la valeur d'origine de ces éléments telle qu'elle figure au registre des immobilisations du dernier exercice clos diminuée des amortissements déjà pratiqués s'il n'est pas tenu à une telle comptabilité ;

8° Le numéro unique d'identification de l'entreprise délivré conformément à l'article D. 123-235 si la personne est déjà immatriculée ;

9° les documents attestant de l'accomplissement des formalités mentionnées aux articles L. 526-9 à L. 526-11.

La déclaration mentionnée au premier alinéa est accompagnée des pièces justifiant de l'identité de l'entrepreneur individuel et de l'obtention des autorisations prévues à l'article 389-8 du code civil. »

Article R. 526-3-1

Modifié par le décret n° 2012-122 du 30 janvier 2012 – art. 3

« Pour l'application du deuxième alinéa de l'article L. 526-6, les biens, droits, obligations et sûretés nécessaires à l'exercice de l'activité professionnelle s'entendent de ceux qui, par nature, ne peuvent être utilisés que dans le cadre de cette activité. »

Article R. 526-10-2

Modifié par le décret n° 2012-122 du 30 janvier 2012 – art. 4

« Lorsque l'entrepreneur individuel entre dans les prévisions de la dernière phrase du 7° de l'article R. 526-3, la valeur qu'il déclare en application de cette disposition est retenue pour les besoins des obligations comptables prévues aux articles L. 526-13 et L. 526-14. »

1 Les droits à paiement unique, mis en œuvre dans le cadre de la réforme de la politique agricole commune et sont définis par les règlements (CE) 1782/2003 du 29 septembre 2003 du Conseil et 795/2004 du 21 avril 2004 de la Commission.

2 Conformément au troisième alinéa de l'article L. 526-10 du code de commerce, « lorsque la valeur déclarée est supérieure à celle proposée par le commissaire aux comptes, l'expert-comptable, l'association de gestion et de comptabilité ou le notaire, l'entrepreneur individuel est responsable, pendant une durée de cinq ans, à l'égard des tiers sur la totalité de son patrimoine, affecté et non affecté, à hauteur de la différence entre la valeur proposée par le commissaire aux comptes, l'expert-comptable, l'association de gestion et de comptabilité ou le notaire et la valeur déclarée. »

3 cf., notamment, la documentation administrative DB 4 C 443 en date du 30 octobre 1997, n° 1.

4 A l'exception des loyers rémunérant la mise à disposition de biens maintenus dans le patrimoine privé et utilisés par l'EIRL, cf. n° 41 .

5 Cette clause anti-abus présume de manière irréfragable que les sommes prélevées par l'entrepreneur individuel d'une EIRL soumise à l'impôt sur les sociétés sont nécessairement assimilées sur le plan social à des salaires pour leur part excédant, soit 10 % du montant de la valeur des biens du patrimoine affecté constaté en fin d'exercice, soit 10 % du montant du bénéfice net au sens de l'article 38 si ce montant est supérieur. Corrélativement, en cas d'option pour le prélèvement forfaitaire libératoire prévue à l'article 117 quater cette fraction qualifiée au plan fiscal de salaire n'est pas prise en compte dans l'assiette dudit prélèvement.

6 Il convient de noter que la situation dans laquelle la même activité serait exercée simultanément, pour partie en EIRL, pour partie en entreprise individuelle, ne peut se rencontrer dès lors que l'entrepreneur individuel est tenu d'affecter à l'EIRL l'ensemble des biens nécessaires à cette activité.

7 C'est-à-dire la valeur d'origine du bien du point de vue de l'EURL ou de l'EARL à laquelle est assimilée l'EIRL sur le plan fiscal.

8 Cf. n° .

9 Cf. documentation administrative DB 5 G 2112 en date du 15 septembre 2000.

10 En application du principe dégagé par la jurisprudence du Conseil d'Etat (cf. notamment CE, 11 décembre 2009, n° 301504), la location d'immeuble sera imposée dans la catégorie des bénéfices industriels et commerciaux si le loyer est indexé sur le chiffre d'affaires ou le bénéfice réalisé par l'EIRL.

11 Dans le respect des règles de déduction de ces charges propres aux revenus fonciers ou aux bénéfices industriels et commerciaux (2 de l'article 39 C).

12 cf. n° .

13 La situation dans laquelle ces biens seraient en réalité nécessaires à l'exercice de l'activité ne peut se rencontrer, dès lors qu'ils auraient alors obligatoirement fait partie du patrimoine professionnel de l'entrepreneur individuel.

14 Cf., pour plus de précisions, instruction administrative 8 M-1-04 en date du 14 janvier 2004 et 5 C-1-01 du 3 juillet 2001.

15 Laquelle peut, le cas échéant, être suivie de l'affectation de ce bien au patrimoine professionnel de l'entrepreneur individuel à responsabilité limitée, dans le cadre d'une activité distincte de celle de son EIRL, qu'il exercerait sous forme d'entreprise individuelle.

16 Au sens des précisions apportées au n ° .

17 En application de cette jurisprudence, pour le calcul de la plus ou moins-value réalisée, le prix de revient des parts doit être majoré des bénéfices déjà imposés et des pertes antérieures comblées, et minoré des déficits déjà déduits et des bénéfices appréhendés.

18 Cf. doctrine administrative DB 4 A 6123, n ° 47 .

19 Il est rappelé qu'en application des dispositions du 1° du I de l'article 156, n'est pas autorisée l'imputation des déficits provenant d'exploitations agricoles lorsque le total des revenus nets d'autres catégories excède 106 225 € (seuil applicable pour 2011, c'est-à-dire pour l'imposition des revenus de 2010).

Dans ce cas, les déficits agricoles peuvent seulement être reportés sur les bénéfices agricoles des années suivantes jusqu'à la sixième inclusivement.

20 Dans sa rédaction issue du décret n° 2012-122 du 30 janvier 2012 relatif à l'entrepreneur individuel à responsabilité limitée (cf. annexe 4 ).

21 cf. instruction administrative 7 M-4-06 n°156 du 22 septembre 2006.

22 En effet : soit la transmission de l'EIRL est assimilée à une transmission de l'activité par une EURL, ce qui entraîne cession du fonds ; soit la transmission de l'EIRL est assimilée à une transmission des parts de l'EURL, ce qui est également une situation où le report d'imposition prévu à l'article 151 octies cesse de s'appliquer.

23 Dès lors que la transmission de l'EIRL est assimilée, au cas d'espèce, à la transmission de parts d'une EURL, d'une part, il n'est pas mis fin à l'étalement de la plus-value antérieurement constatée lors de l'affectation de l'immeuble à l'EIRL, d'autre part, le plan d'amortissement de l'immeuble se poursuit à l'identique chez le cessionnaire.