B.O.I. N° 70 DU 28 SEPTEMBRE 2011

Section 2 :

Revenus perçus par les travailleurs frontaliers résidents de Belgique

Sous-Section 1 :

Suppression immédiate du régime des travailleurs frontaliers

70.Le paragraphe 3 du Protocole additionnel précise que le régime des frontaliers est supprimé pour les résidents de Belgique exerçant leur activité professionnelle dans la zone frontalière française avec effet rétroactif pour les revenus perçus à compter du 01/01/2007.

71.Les rémunérations perçues à compter de cette date par les frontaliers résidant en zone frontalière belge au titre d'une activité salariée exercée en zone frontalière française deviennent imposables en France.

72.A compter du 1 er janvier 2010, la procédure " normale " de déclaration et de versement des retenues à la source s'applique aux salaires de source française versés à ces résidents belges.

73.Ainsi, les entreprises qui versent des salaires à des non-résidents sont tenues de déclarer les retenues à la source dues sur un imprimé 2494 et de les verser spontanément au service des impôts des entreprises dont elles dépendent le 15 du mois suivant le paiement (article 1671 A du code général des impôts).

Sous-Section 2 :

Régularisation des impositions dues au titre des revenus perçus en 2007 et 2008

A. Procédure de régularisation :

74.Les frontaliers résidents de Belgique qui ont travaillé dans la zone frontalière française en 2007 et 2008 pouvaient introduire une réclamation auprès de l'Administration fiscale belge jusqu'au 8 juillet 2010 en vue d'obtenir le dégrèvement de l'imposition émise en Belgique au titre des salaires perçus en 2007 et 2008.

75.En l'absence de réclamation introduite dans le délai précité, les contribuables supportant une double imposition peuvent néanmoins demander l'ouverture d'une procédure amiable visée à l'article 24 de la convention fiscale dans les délais et conditions fixées par l'instruction 14 F-1-06 n°34 du 23 février 2006.

76.Symétriquement, les régularisations d'impôts au titre des revenus perçus en 2007 et 2008 sont effectuées par le Service des Impôts des Non-Résidents – 10 rue du centre, TSA 10010, 93465 NOISY-LE-GRAND CEDEX - selon les modalités suivantes :

77.Soit le contribuable régularise sa situation de manière spontanée avant le 1 er janvier 2011 : aucune pénalité ne sera appliquée sur le montant des impositions mises en recouvrement au titre des revenus 2007 et 2008.

78.Soit le contribuable ne régularise pas sa situation de manière spontanée : une procédure de relance amiable est mise en œuvre. Plusieurs cas doivent alors être distingués :

• Soit le contribuable régularise sa situation dans les 30 jours d'une relance amiable : par mesure de tolérance, aucune pénalité ne sera appliquée sur le montant des impositions mises en recouvrement au titre des revenus 2007 et 2008.

• Soit le contribuable régularise sa situation après le délai imparti suite à relance amiable : les pénalités seront appliquées selon les règles de droit commun.

• Soit le contribuable ne régularise pas sa situation : la régularisation sera opérée par le biais d'une procédure de rectification. Dans ce cas, les pénalités seront appliquées conformément au droit commun.

79.Pour l'imposition des revenus perçus en 2009, aucune dérogation n'est applicable.

B. Calcul de l'impôt dû :

80.Conformément à l'article 182 A du code général des impôts, les revenus de source française perçus par des salariés non résidents donnent lieu, lors de leur versement, à une retenue à la source calculée suivant un barème à trois tranches, auxquelles correspondent les taux de 0%, 12% et 20%. Les limites des tranches sont actualisées chaque année.

81.Aux termes de l'article 197 A du même code, l'impôt dû par les personnes qui n'ont pas leur domicile fiscal en France sur les revenus de source française qu'ils perçoivent ne peut être inférieur à 20% du revenu net imposable, sauf si le contribuable justifie que le taux de l'impôt français sur l'ensemble de ses revenus de source française ou étrangère serait inférieur à ce minima. Dans ce cas, ce taux est applicable aux revenus de source française.

82.En outre, en application de l'article 197 B du code précité, la retenue est libératoire de l'impôt sur le revenu pour la fraction qui n'excède pas la limite supérieure de la tranche à 12 % précitée. La fraction de retenue à la source non libératoire de l'impôt sur le revenu en application de cet article s'impute sur le montant de l'impôt sur le revenu établi selon les règles de l'article 197 du même code.

83.Au cas particulier, en application de la législation en vigueur à la date du versement des rémunérations, cette retenue à la source n'a pu être opérée et les contribuables concernés, qui ont déclaré des revenus de source française, ont été imposés à l'impôt sur le revenu dans les conditions de droit commun.

84.Cela étant, dans l'hypothèse où l'imposition établie est supérieure à celle qui aurait été supportée si la retenue à la source avait été prélevée dans les conditions de droit commun, ces contribuables peuvent réclamer par voie contentieuse le dégrèvement de la fraction d'impôt qui excède le montant égal au cumul de la retenue à la source théorique et de l'imposition résiduelle qui aurait été déterminée si la retenue avait été appliquée.

85.Il appartient aux contribuables de fournir au service tous les éléments justificatifs utiles, notamment pour déterminer, par référence aux dispositions de l'article 197 A, le taux moyen à appliquer.

86.Sur demande du contribuable concerné, il appartiendra au service :

- de reconstituer le montant (A1) de retenue à la source théorique déterminé en application des dispositions des articles 182 A, 197 A et 197 B du code général des impôts ;

- de reconstituer le montant d'impôt sur le revenu théorique (A2), déterminé en tenant compte de la retenue à la source précitée ;

- de comparer le montant réel d'impôt sur le revenu déterminé à partir des éléments déclarés (B) et le montant correspondant au cumul de la retenue à la source théorique et le montant de l'impôt théorique (A1+A2) ;

- de procéder au dégrèvement de la fraction de l'impôt sur le revenu qui excède le cumul précité [C = B – (A1+A2)].

CHAPITRE III : TAXES LOCALES DITES « ADDITIONNELLES »

87.L'article 3 du nouvel avenant introduit un nouveau point 7 au Protocole final du 10 mars 1964 permettant aux communes et agglomérations belges de tenir compte, pour le calcul des taxes additionnelles qu'elles établissent, des revenus professionnels exemptés de l'impôt en Belgique conformément à la Convention et au Protocole ( cf . question écrite n°75420 publiée au J.O.R.F . le 17 août 2010, page 9077).

88.Ainsi, à compter du 1 er janvier 2009, ces taxes additionnelles sont calculées sur l'impôt qui serait dû en Belgique si les revenus professionnels en question étaient de source belge.

89.Cette mesure vise à soumettre l'ensemble des résidents de Belgique aux impôts locaux.

90.Les additionnels communaux sont calculés à partir de l'impôt belge qui aurait été dû si les revenus avaient été de source belge. Le revenu à déclarer est le revenu dit « net frontière », c'est-à-dire le revenu précédemment évoqué diminué de l'impôt acquitté en France à ce titre.

91.L'impôt belge théorique servant de base aux additionnels communaux est calculé selon la législation applicable en Belgique c'est-à-dire en tenant compte de la situation personnelle et des déductions des revenus catégoriels et du revenu global auxquelles ouvrent droit certaines opérations ainsi que des réductions d'impôt en vigueur.

92.Le bénéfice d'éventuelles exonérations ou minorations pourra être demandé ab initio ou par la voie de réclamation contentieuse auprès de l'administration fiscale belge.

93.D'une manière générale, toute difficulté d'application de cette disposition devra être portée à l'attention de l'administration belge.

Supprimer : BODGI 14 B-6-71 .

BODGI 14 B-1-79 .

BOI 14 B-4-03 .

•

ANNEXE 1 :

LISTE DES COMMUNES COMPRISES DANS LA ZONE FRONTALIERE

A. COMMUNES FRANCAISES 1

Département du Pas-de-Calais

Arrondissement de Béthune

Canton de Béthune

Canton de Cambrin

Canton de Laventie

Canton de Lillers

Arrondissement de Lens

Canton de Carvin

Département du Nord

Arrondissement d'Avesnes-sur-Helpe

Canton d'Avesnes-Nord

Canton d'Avesnes-Sud

Canton de Bavay

Canton de Berlaimont

Canton d'Hautmont

Canton de Landrecies

Canton de Le Quesnoy-Est

Canton de Le Quesnoy-Ouest

Canton de Maubeuge-Nord

Canton de Maubeuge-Sud

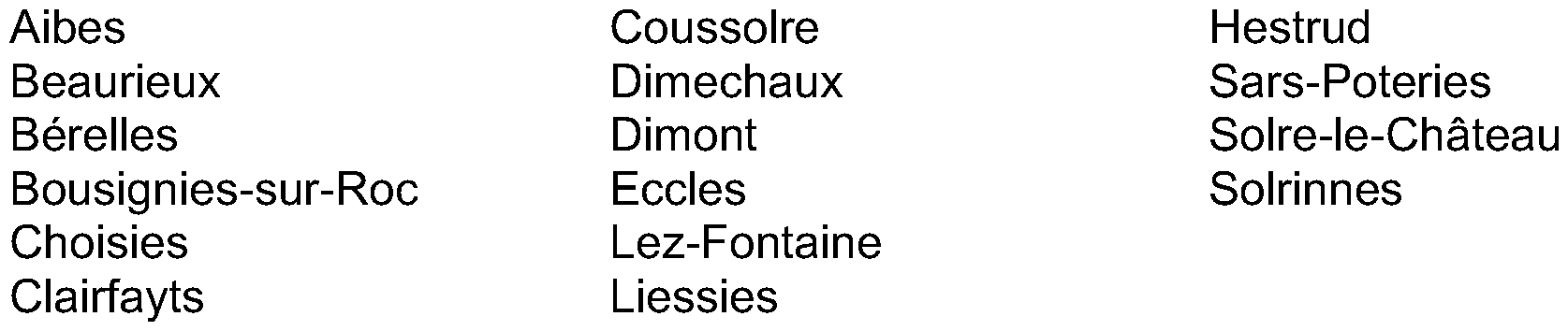

Canton de Solre-le-Château

Canton de Trélon

Arrondissement de Cambrai

Canton de Solesmes

Arrondissement de Douai

Canton de Douai-Nord

Canton de Douai-Ouest

Canton de Douai-Sud

Canton de Marchiennes

Canton d'Orchies

Arrondissement de Dunkerque

Canton de Bailleul-Nord-Est

Canton de Bailleul-Sud-Ouest

Canton de Bergues

Canton de Bourbourg

Canton de Cassel

Canton de Dunkerque-Est

Canton de Dunkerque-Ouest

Canton d'Hazebrouck-Nord

Canton d'Hazebrouck-Sud

Canton d'Hondschoote

Canton de Merville

Canton de Steenvorde

Canton de Worrmhoudt

Arrondissement de Lille

Canton d'Armentières

Canton de Cysoing

Canton d'Haubourdin

Canton de La Bassée

Canton de Lannoy

Canton de Lille-Centre Lille

Canton de Lille-Est Hellemmes

Canton de Lille-Nord La Madeleine

Canton de Lille-Nord Est Mons-en-bareul

Canton de Lille-Ouest

Canton de Lille-Sud-Est

Canton de Pont-à-Marcq

Canton de Quesnoy-sur-Deule

Canton de Roubaix-Est

Canton de Roubaix-Ouest

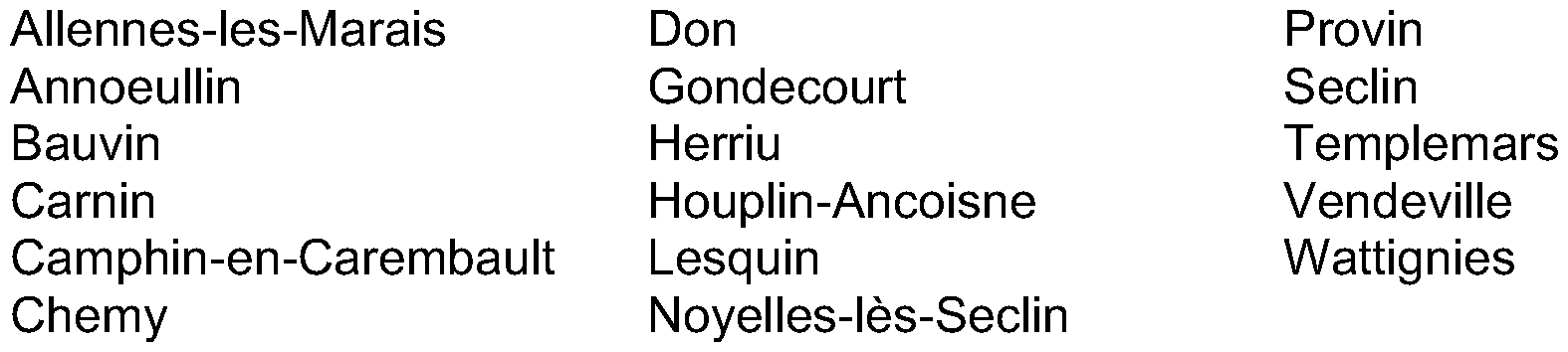

Canton de Seclin

Canton de Tourcoing-Nord

Canton de Tourcoing-Nord-Est

Canton de Tourcoing-Sud

Arrondissement de Valenciennes

Canton de Condé-sur-Escaut

Canton de Denin

Canton de Saint-Amand-rive droite

Canton de Saint-Amand-rive gauche

Canton de Valenciennes-Est

Canton de Valenciennes-Nord

Canton de Valenciennes-Sud

Département de l'Aisne

Arrondissement de Vervins

Canton d'Aubenton

Canton d'Hirson

Canton de La Capelle

Canton de Vervins

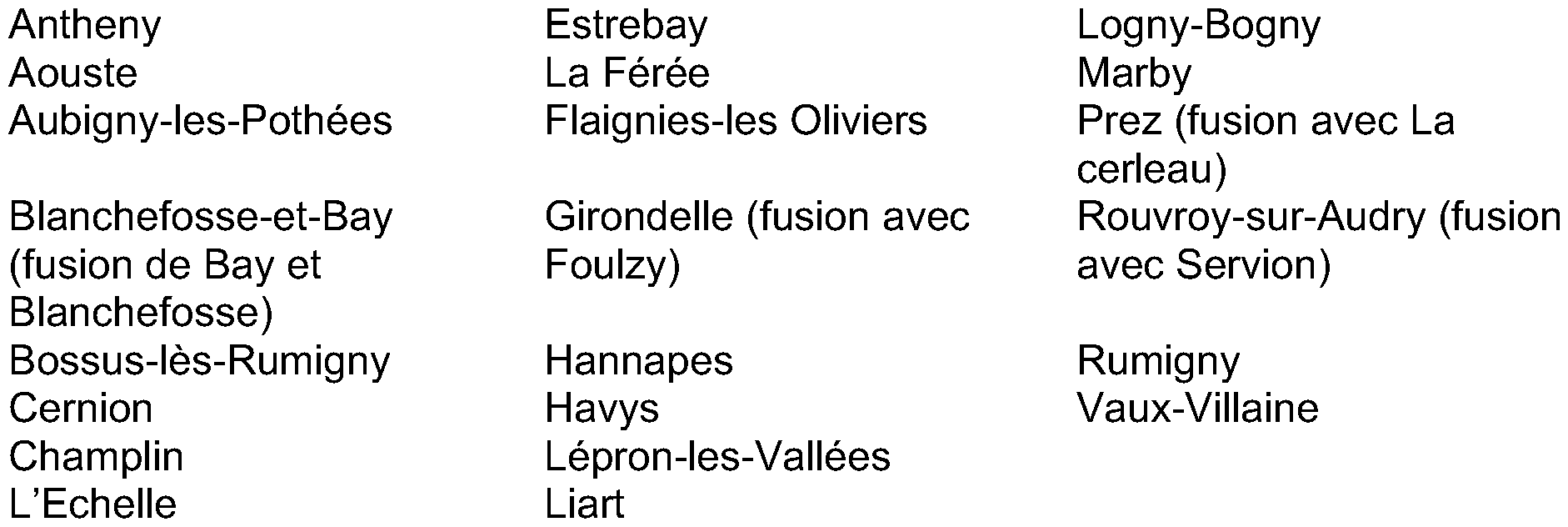

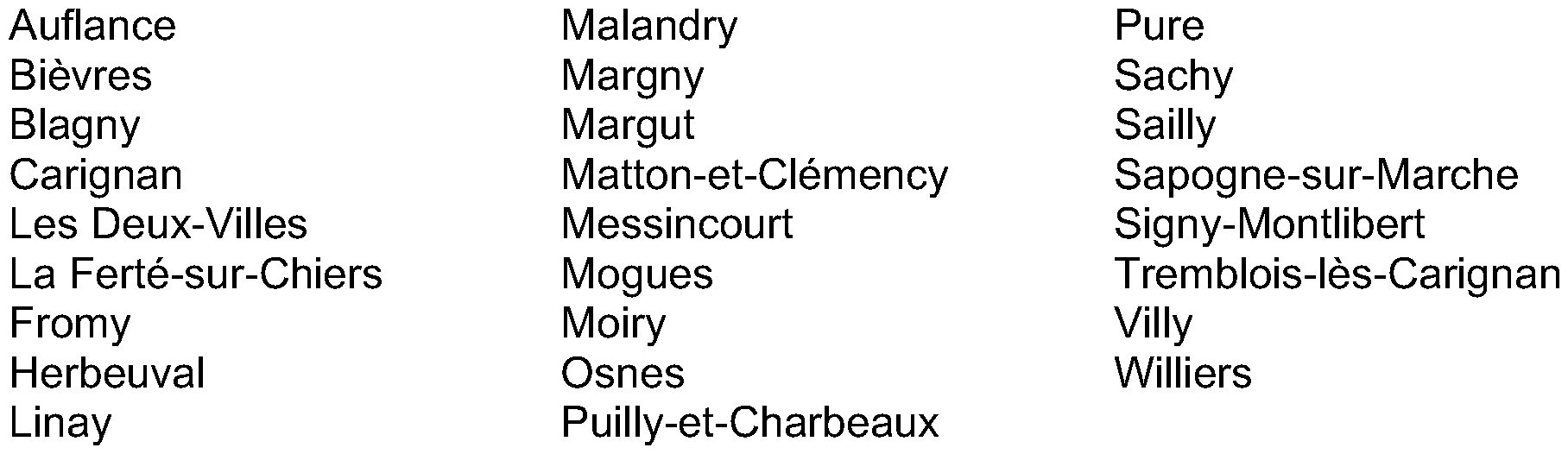

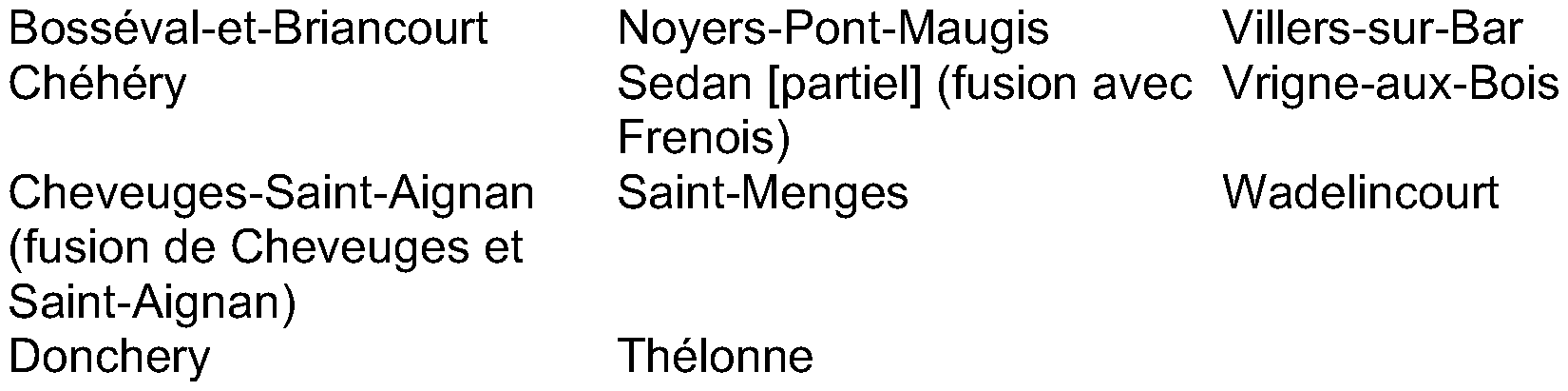

Département des Ardennes

Arrondissement de Mézières

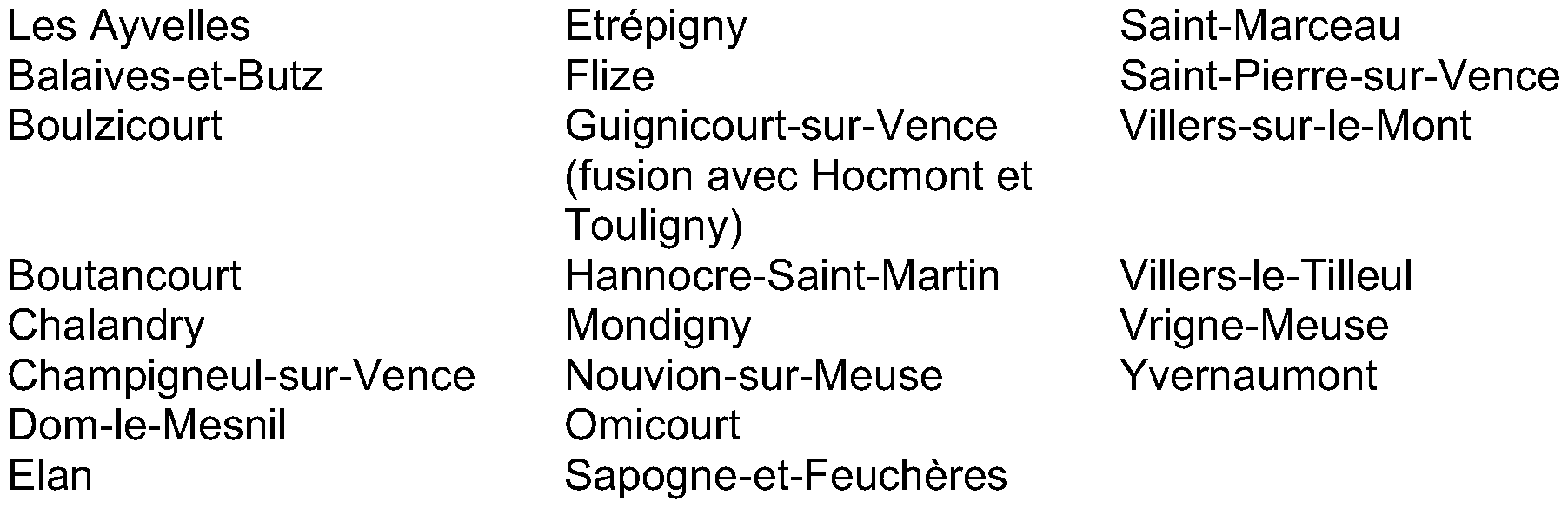

Canton de Flize

Canton de Signy-le-Petit

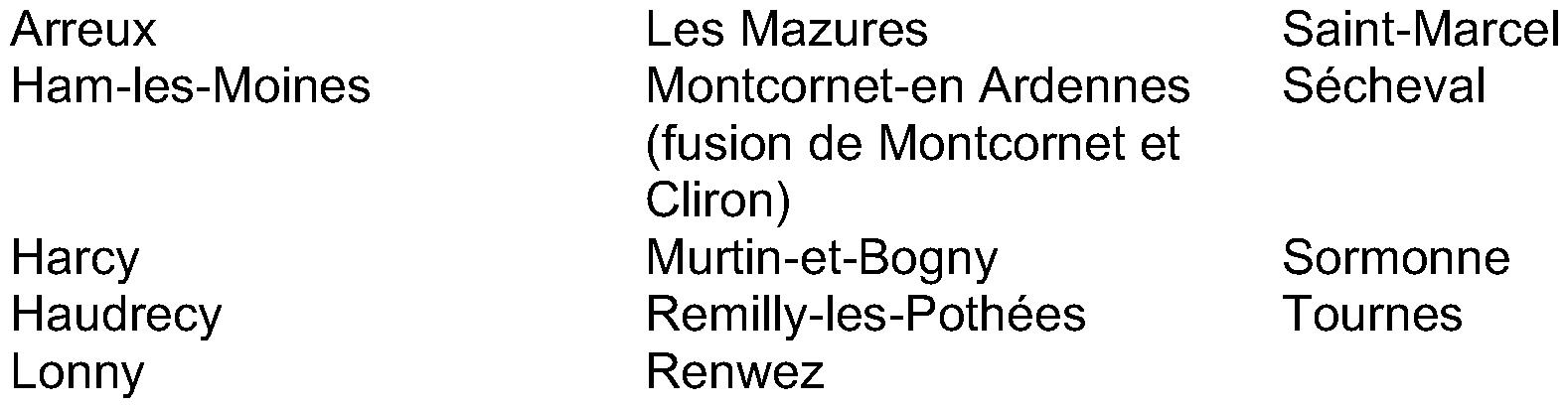

Canton de Renwez

Canton d'Omont

Canton de Signy-l'Abbaye

Canton de Charleville-Centre

Canton de Mézières- Centre-Ouest

Canton de Monthermé

Canton de Charleville-la-Houillère

Canton de Nouzonville

Canton de Mézières-Est

Canton de Revin

Canton de Rumigny

Canton de Fumay

Canton de Givet

Canton de Rocroi

Arrondissement de Sedan

Canton de Carignan

Canton de Raucourt

Canton de Sedan-Est

Canton de Mouzon

Canton de Sedan-Ouest

Canton de Sedan-Nord

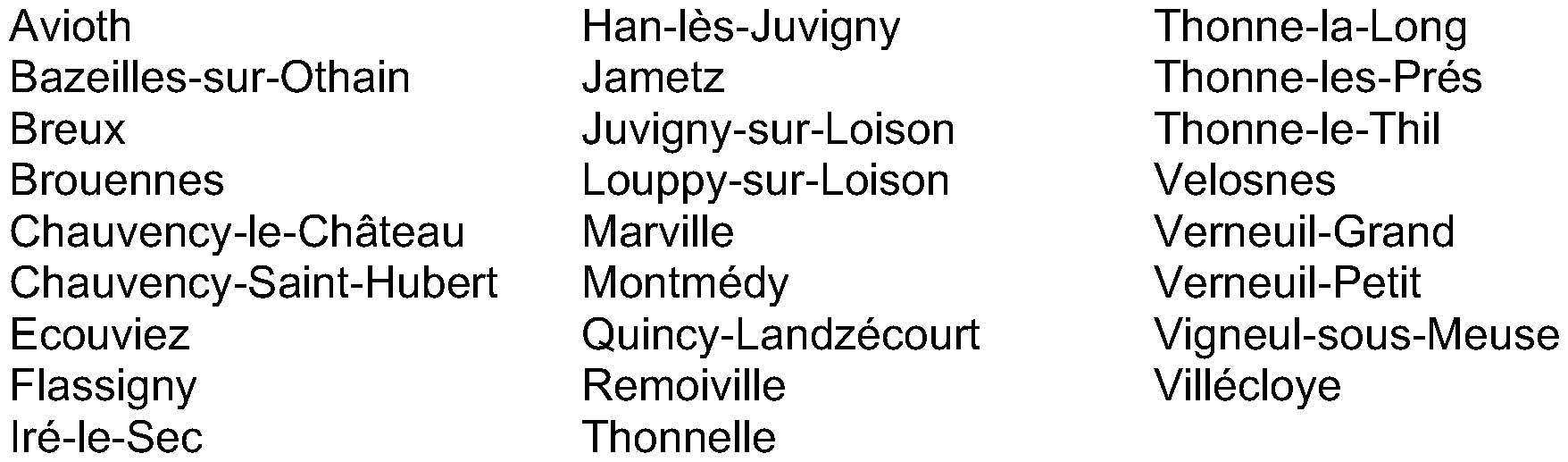

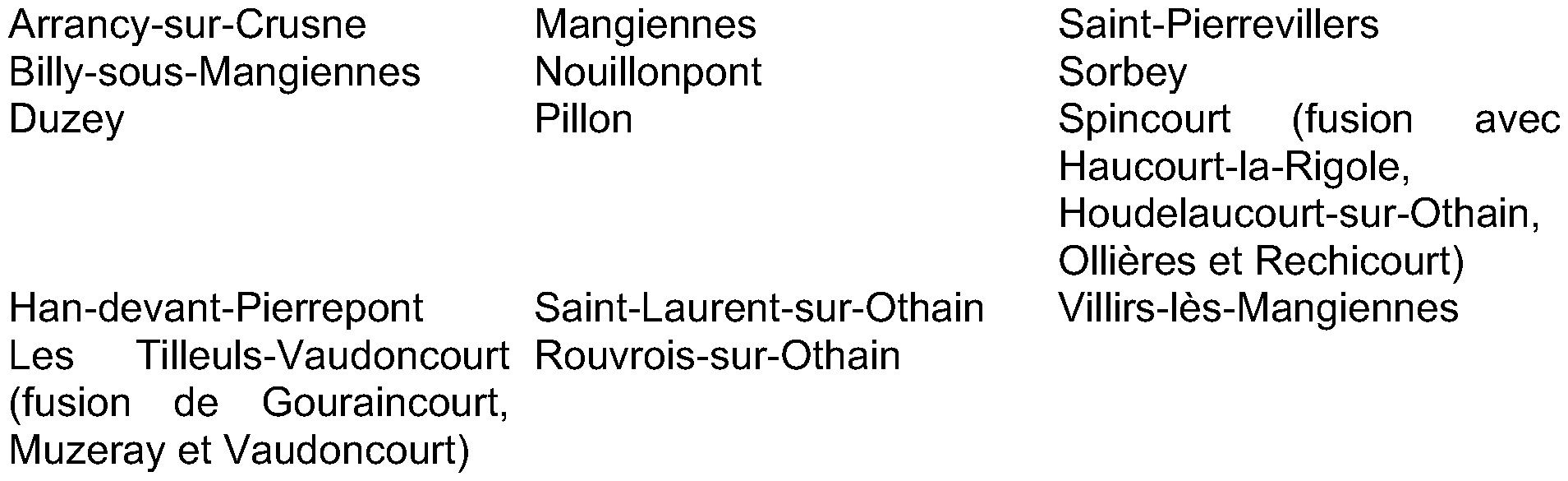

Département de la Meuse

Arrondissement de Verdun

Canton de Stenay

Canton de Danvillers

Canton de Montmédy

Canton de Dun-sur-Meuse Lion-Devant-Dun

Canton de Spincourt

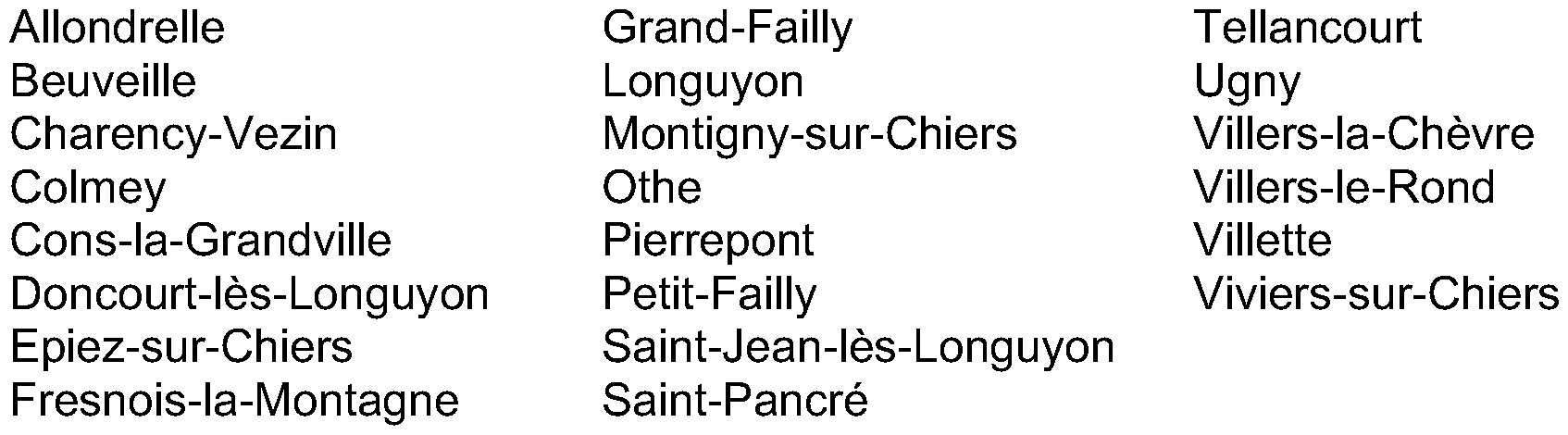

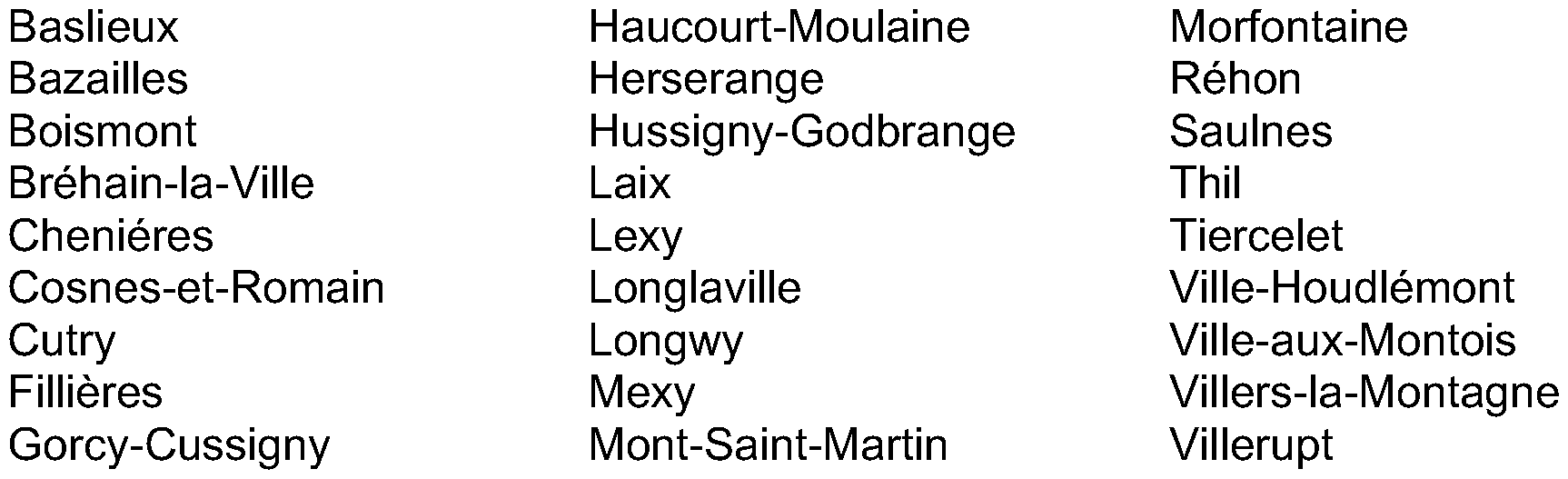

Département de Meurthe-et-Moselle

Arrondissement de Briey

Canton de Longuyon

Canton d'Audun-le-Roman

Canton de Longwy

Département de la Moselle

Arrondissement de Thionville-Ouest

Canton de Fontoy

B. COMMUNES BELGES 2

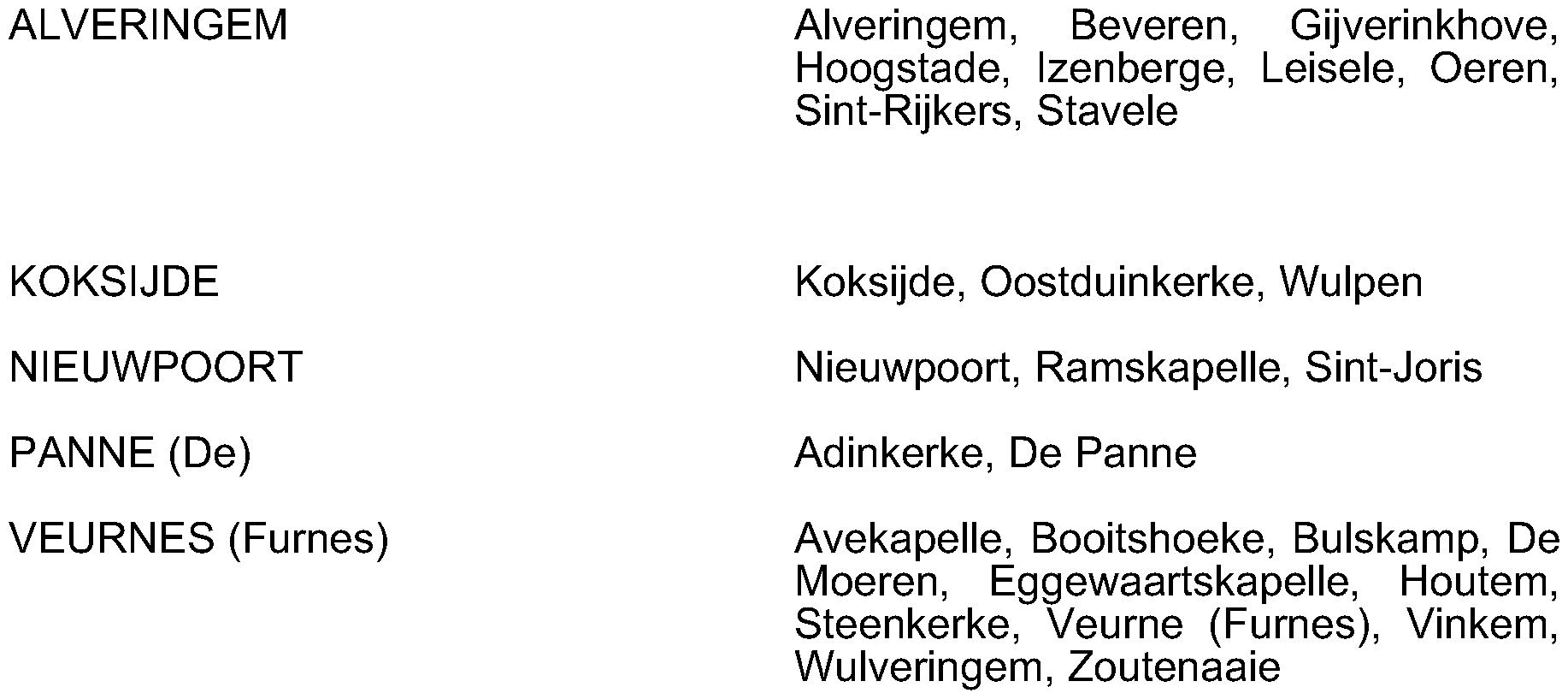

Province de flandres occidentales

Arrondissement administratif de Furnes

N.B. – Vinkem et Wulveringem ont fusionné précédemment sous le nom de Beauvoorde .

Arrondissement administratif de Dixmude

N.B. – Nieuwkapelle, Oudekapelle et Sint-Jacobs-Kapelle ont fusionné précédemment sous le nom de Driekapellen.

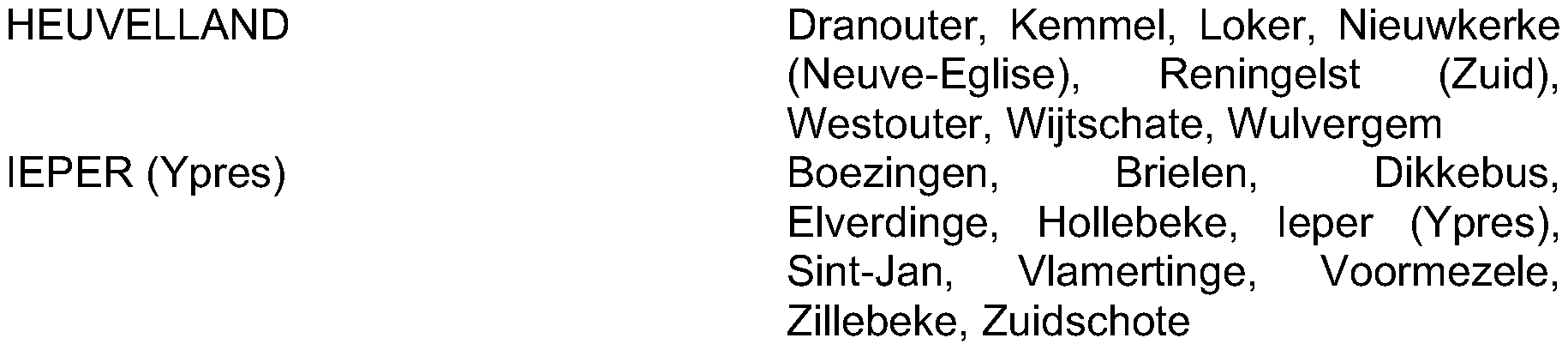

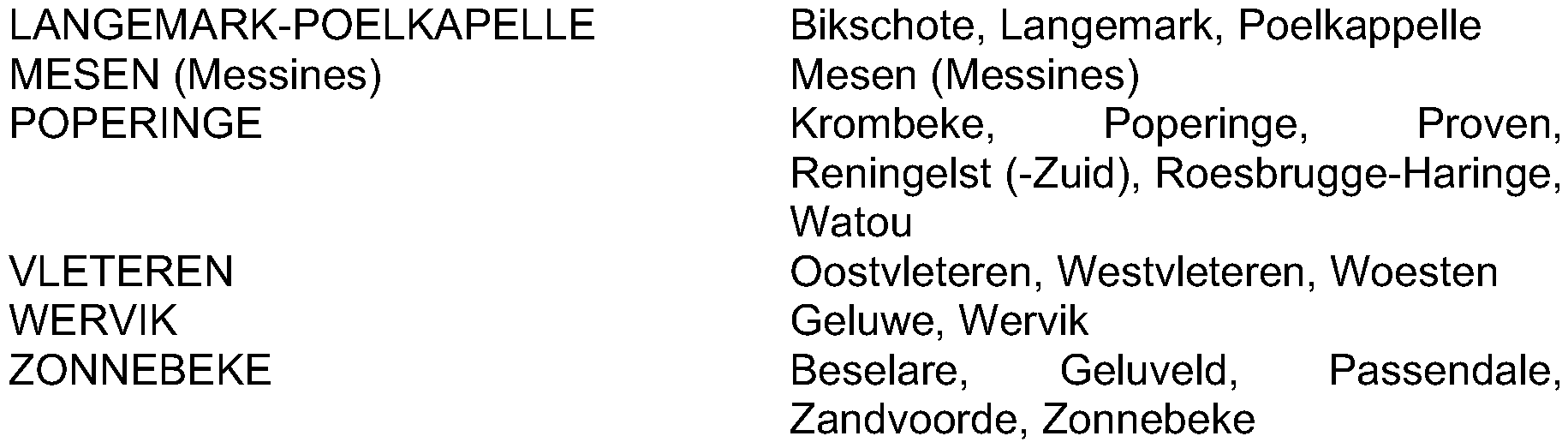

Arrondissement administratif d'Ypres

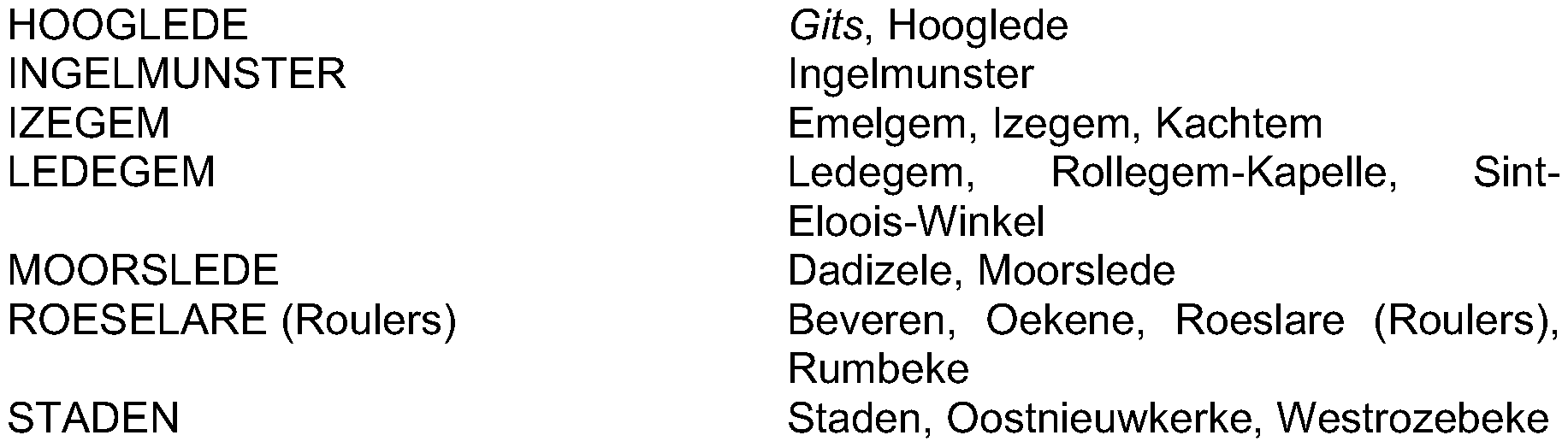

Arrondissement administratif de Roulers

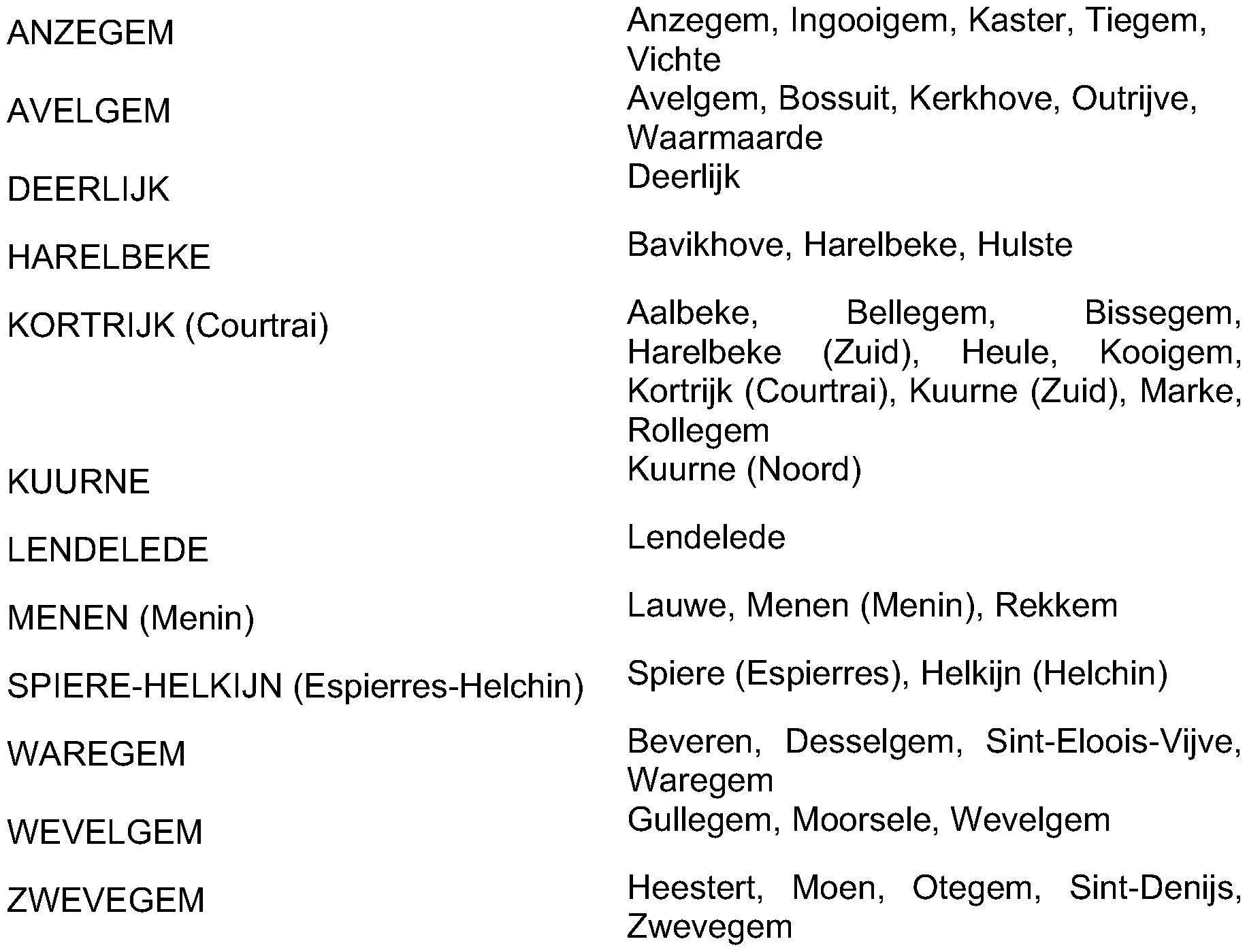

Arrondissement administratif de Courtrai

Arrondissement administratif de Tielt

Arrondissement administratif d'Ostende

N.B. – Mannekensvere, Schore et Slijpe ont fusionné précédemment sous le nom de Spermalie

Province de Flandre orientale

Arrondissement administratif d'Audenarde

Province de Hainaut

Arrondissement administratif de Mouscron

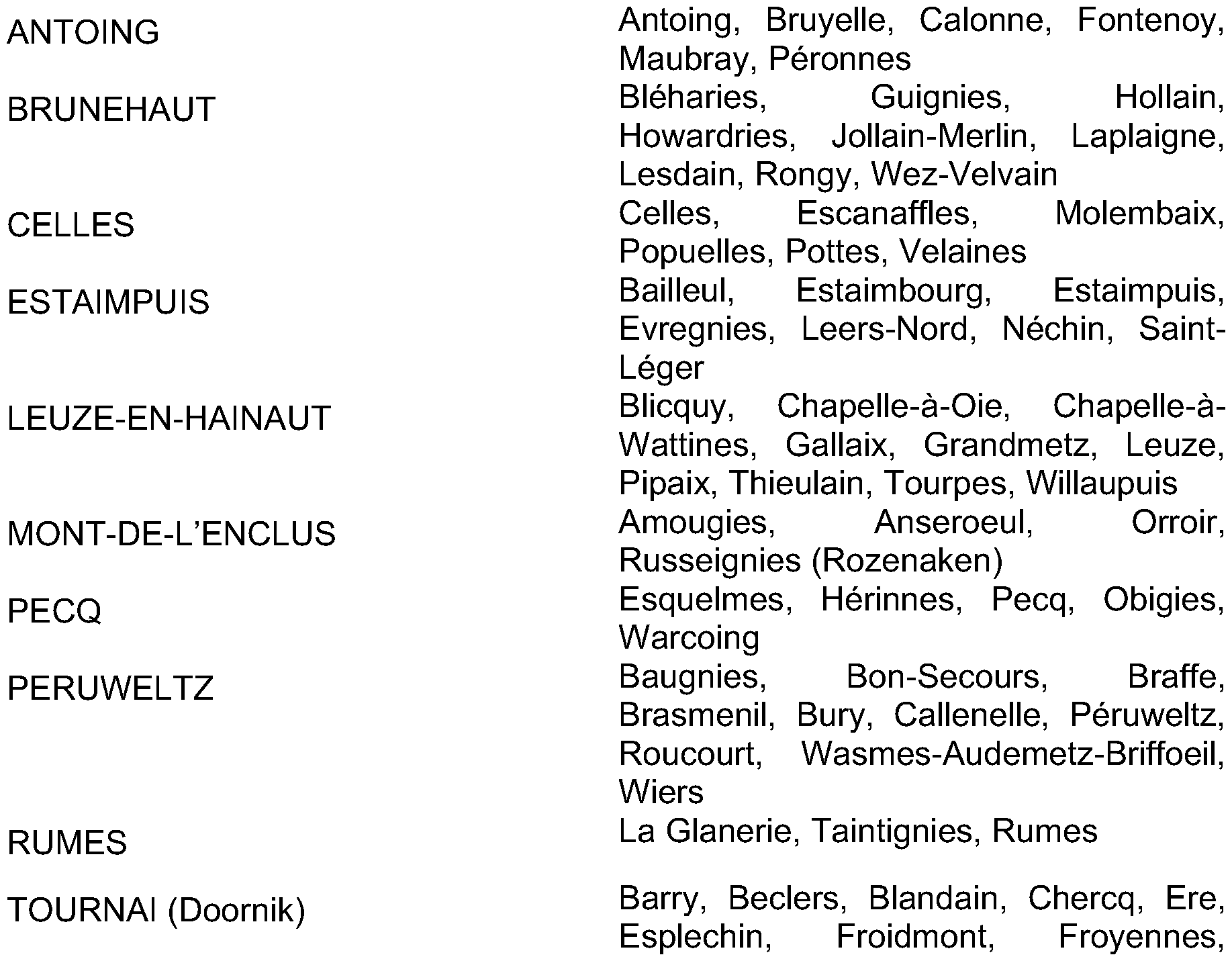

Arrondissement administratif de Tournai

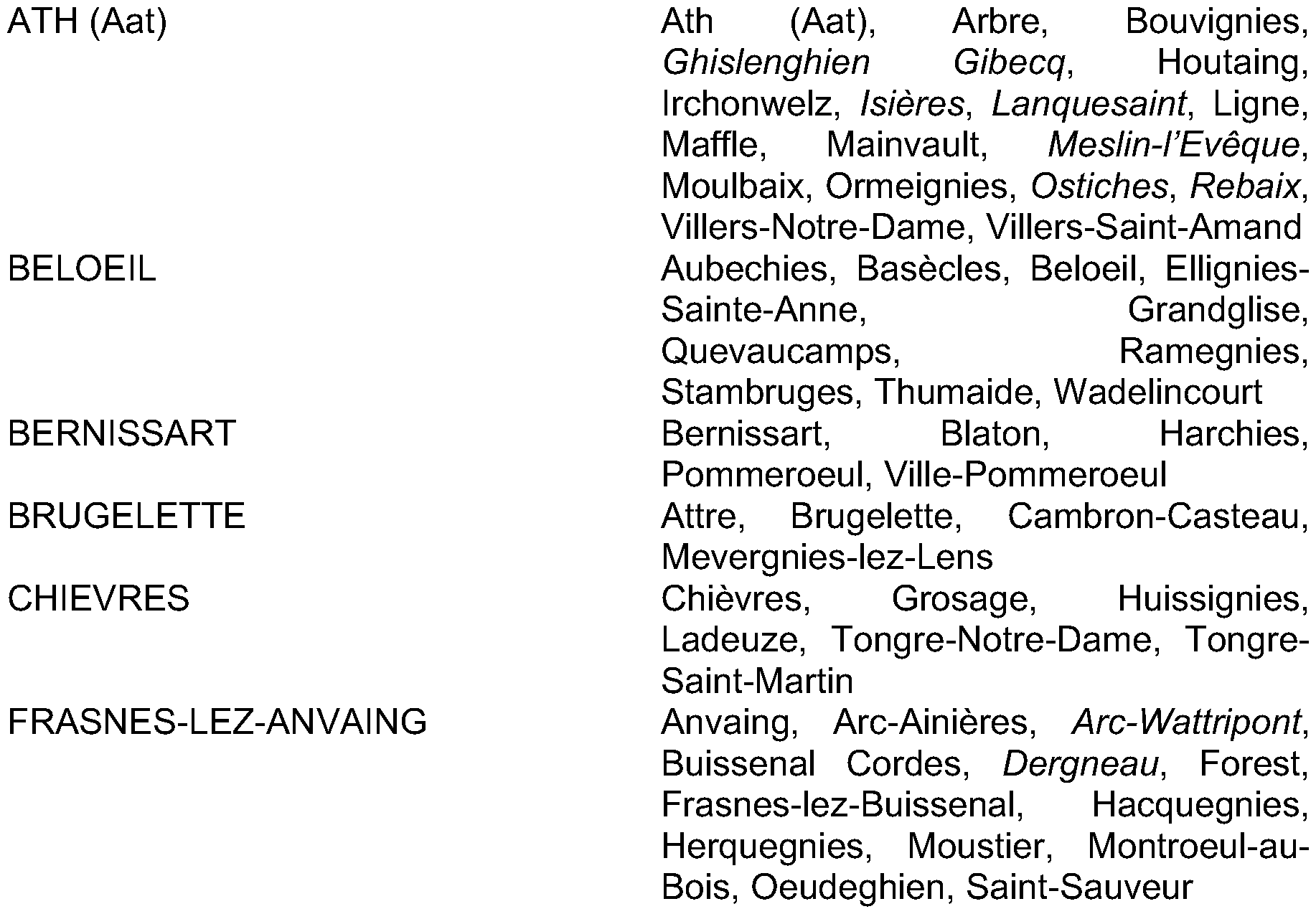

Arrondissement administratif d'Ath

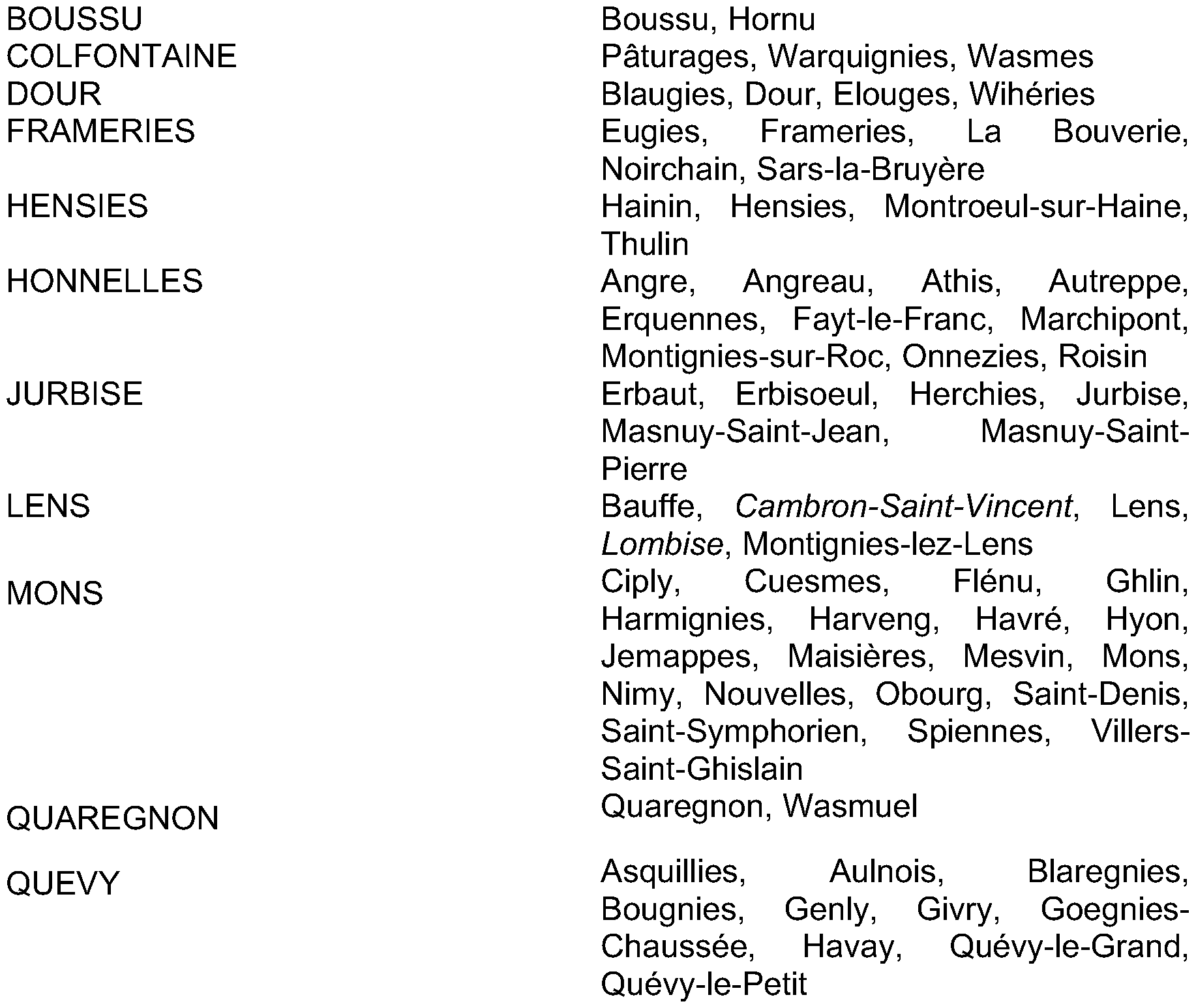

Arrondissement administratif de Mons

Arrondissement administratif de Soignies

Arrondissement administratif de Thuin

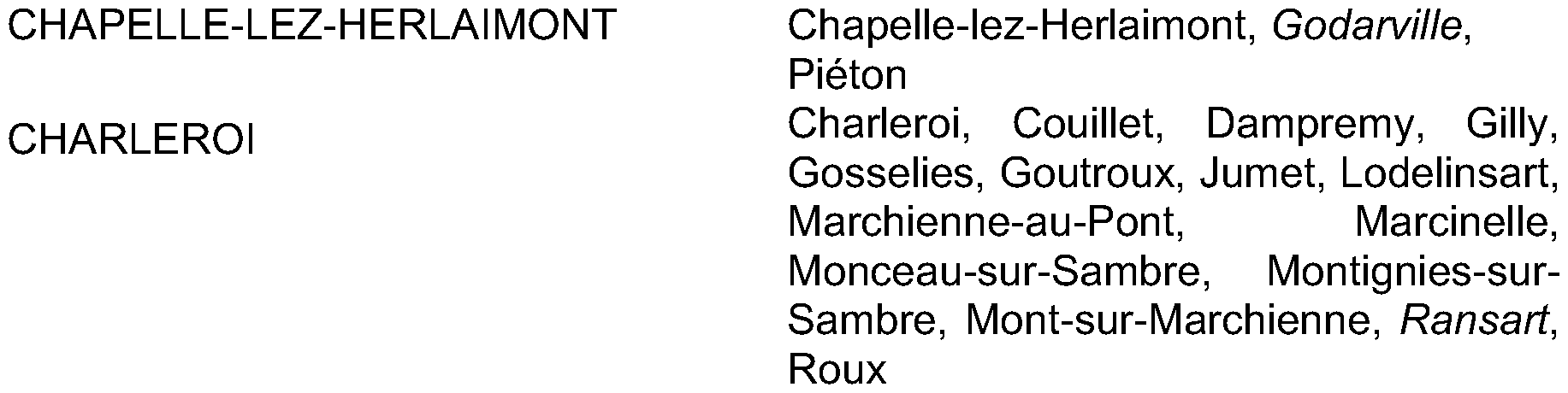

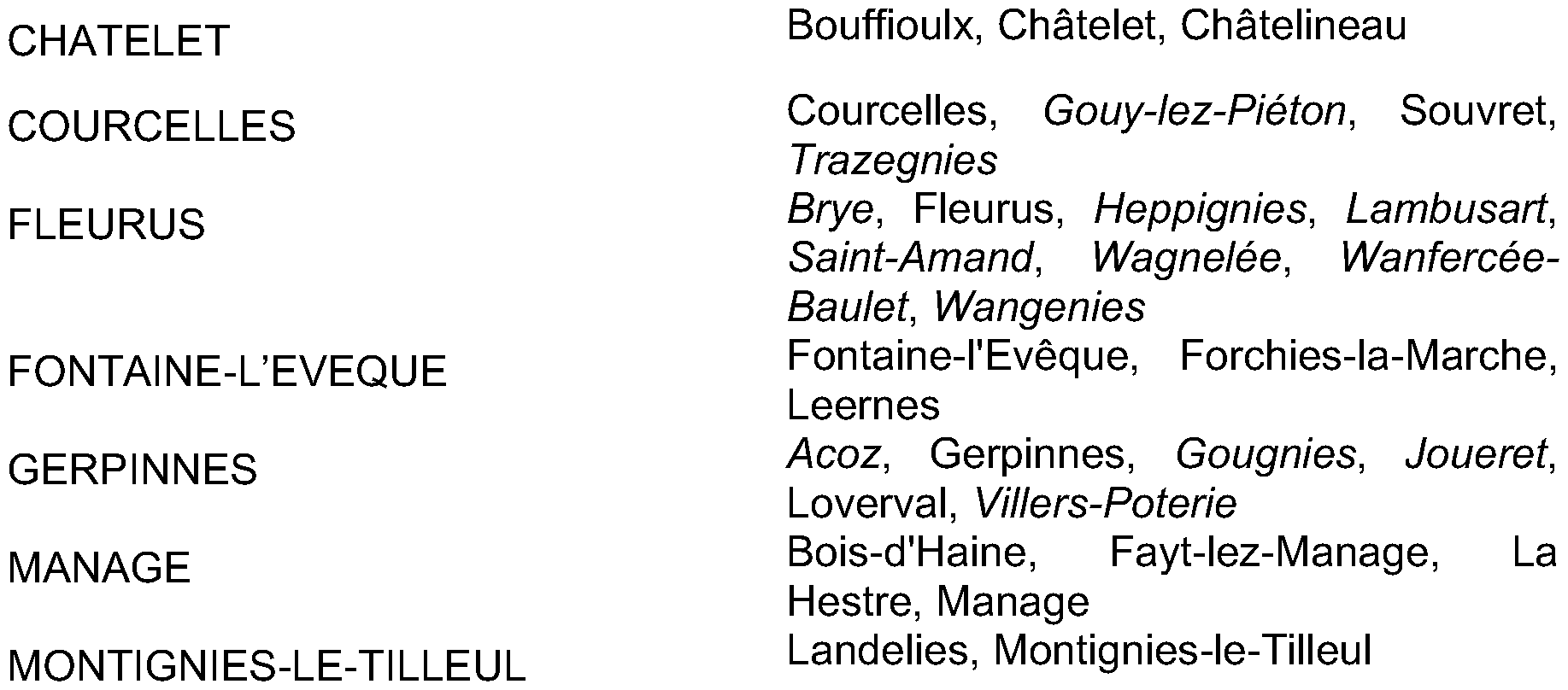

Arrondissement administratif de Charleroi

Province de Namur

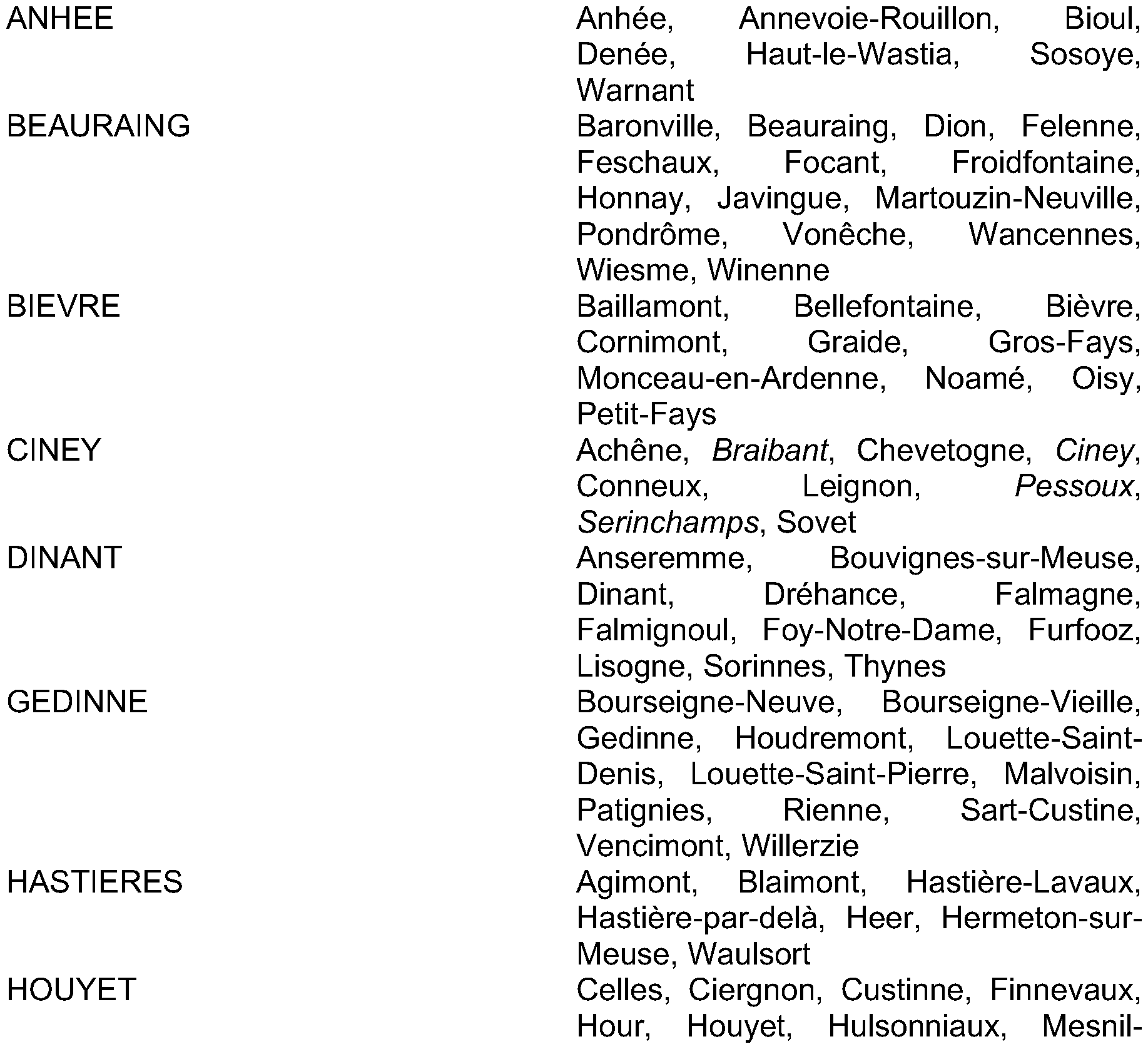

Arrondissement administratif de Dinant

Arrondissement administratif de Namur

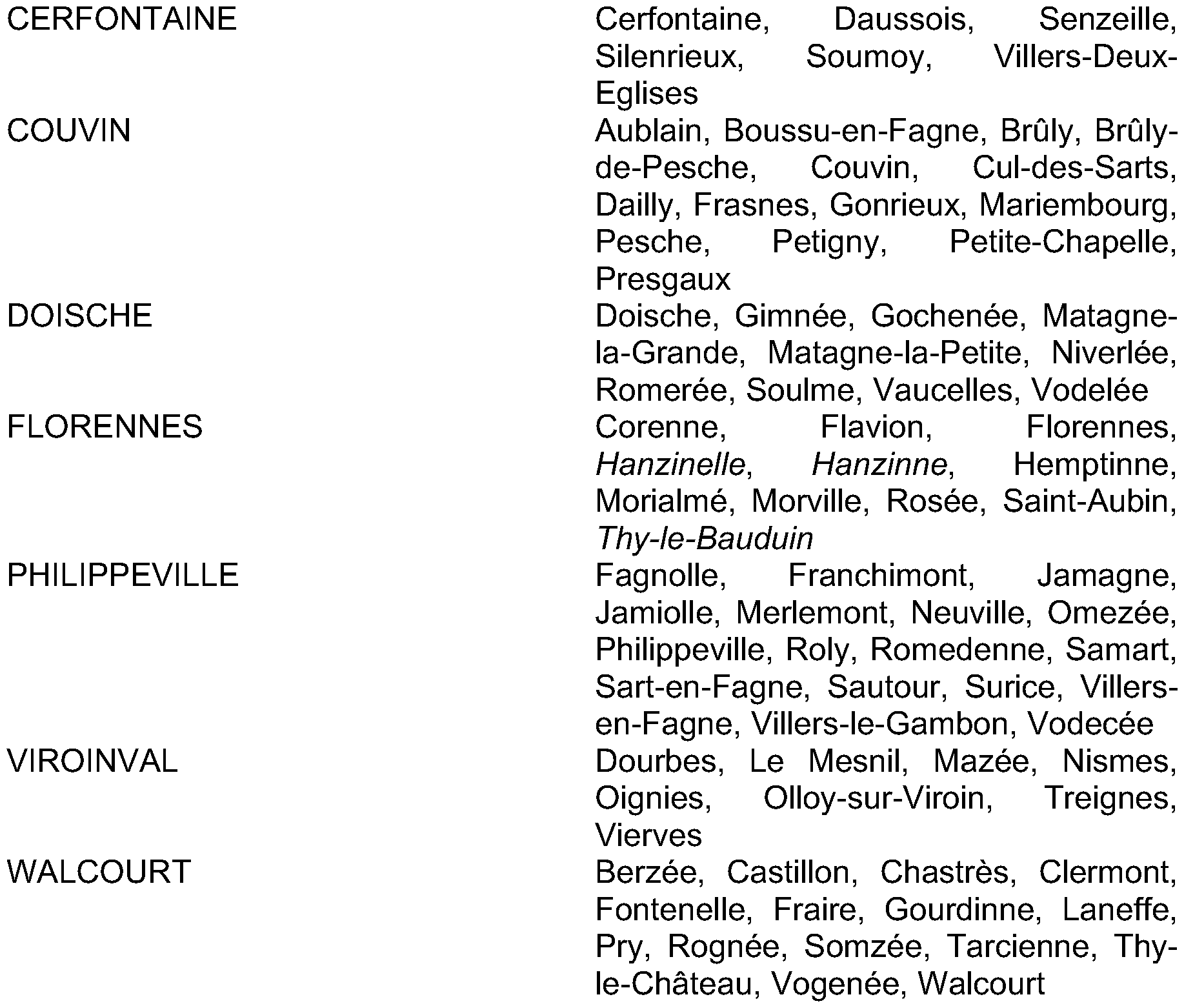

Arrondissement administratif de Philippeville

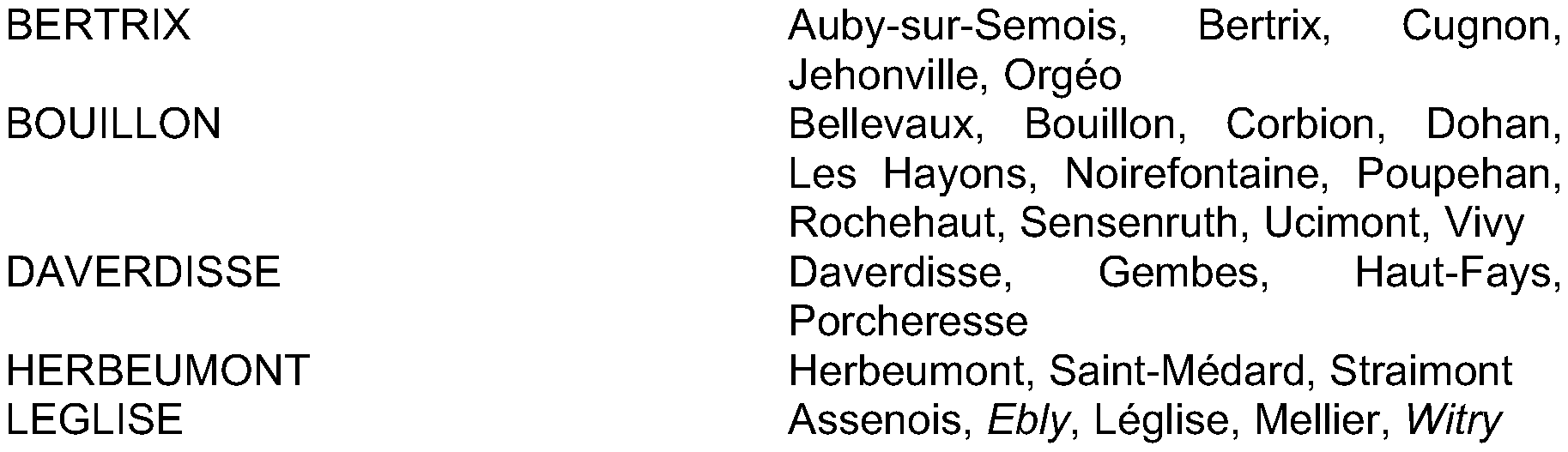

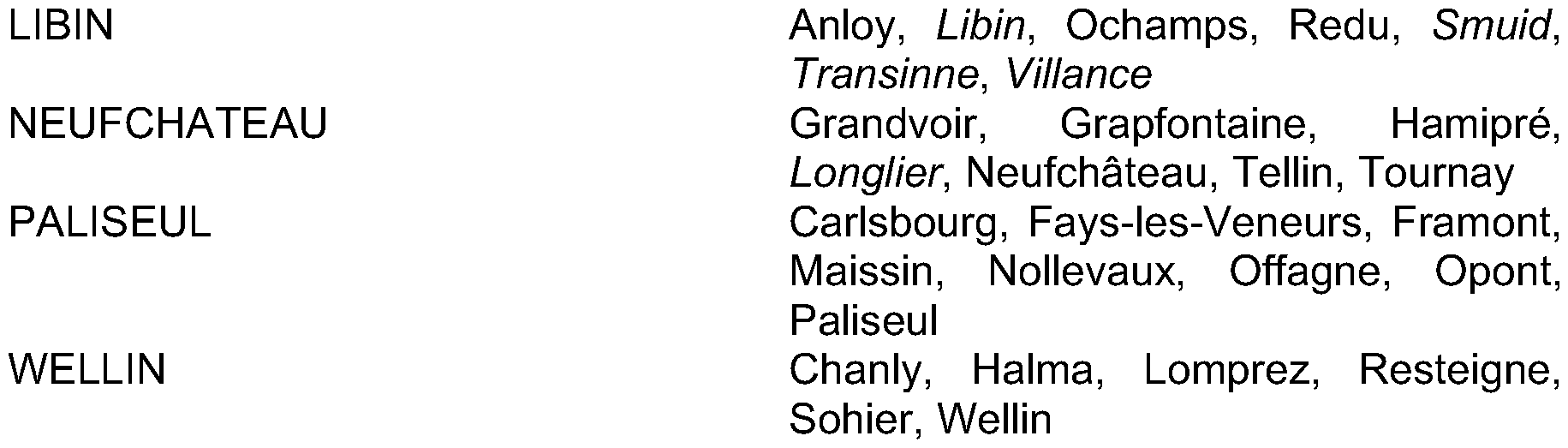

Province de Luxembourg

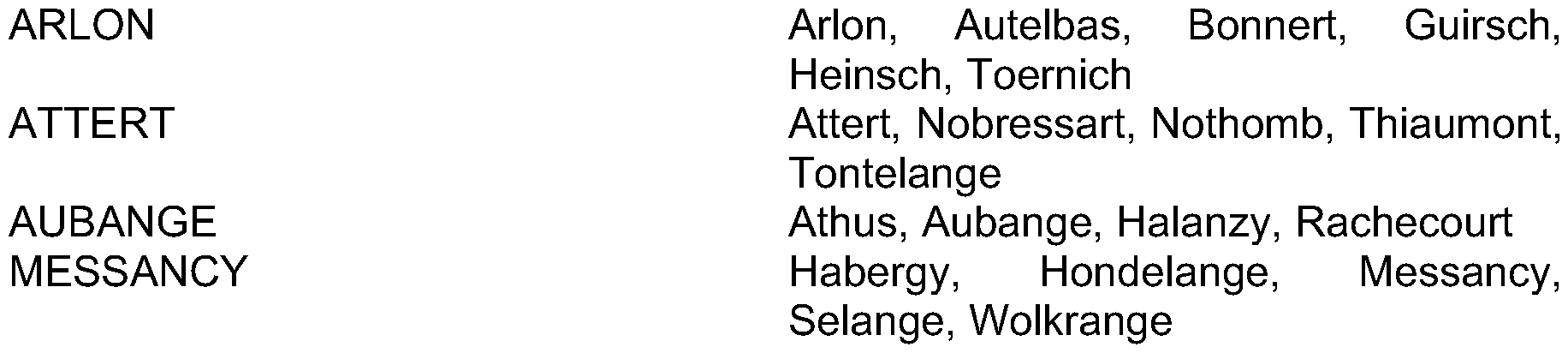

Arrondissement administratif d'Arlon

Arrondissement administratif de Neufchâteau

Arrondissement administratif de Virton

1 Le nom des communes ayant fusionné est porté entre parenthèses au regard du nom de chaque nouvelle commune. Exemple : Villeneuve-d'Ascq (fusion de Annapes, Ascq et Flers). En outre, le nom des localités situées avant fusion en dehors de la zone frontalière et désormais comprises dans cette zone est imprimé en italiques. Exemple : Hocmont et Touligny .

2 Au regard de chaque nouvelle commune mentionnée dans la colonne de gauche est indiqué le nom des anciennes localités fusionnées. Certaines localités situées précédemment en dehors de la zone frontalière sont, depuis le 1 er janvier 1977, en raison des fusions, comprises dans ladite zone. Ces localités sont imprimées en italique dans la présente liste. La traduction, en flamand pour les provinces de langue wallonne et en wallon pour les provinces de langue flamande, du nom de chaque commune belge concernée est portée entre parenthèses au regard de même nom.