B.O.I. N° 171 du 19 octobre 1971

BULLETIN OFFICIEL DES IMPÔTS

14 B-6-71

N° 171 du 19 octobre 1971

14 A.I./17

Instruction du 29 septembre 1971

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

Dispositions conventionnelles applicables par pays

Dispositions prévues par la convention fiscale du 10 mars 1964

entre la France et la Belgique

Traitements et salaires privés. Justification de la qualité de travailleur frontalier

[Sous-direction III E - Bureau III E 1]

1.En vertu des dispositions de l'article 11, paragraphe 2, c, de la convention fiscale franco-belge du 10 mars 1964, les travailleurs frontaliers qui justifient de leur qualité par la production de la carte frontalière ne sont imposables sur les rémunérations qu'ils perçoivent à ce titre que dans l'État dont ils sont les résidents. Ce régime, qui comporte, par voie de conséquence, l'exonération de l'impôt dans l'État sur le territoire duquel s'exerce l'activité, a déjà fait l'objet de commentaires au paragraphe 47 de l'instruction du 6 mai 1966 (B.O.C.D. 1966-II-3327 ; B.O.E.D. 1966-9748) ; mais sa mise en oeuvre effective rencontraît des difficultés depuis que le règlement C.E.E. n° 1612/68 du 15 octobre 1968 avait mis fin à la délivrance de la carte frontalière pour les ressortissants des États membres 1 .

Aussi bien, à compter du 1 er octobre 1971, l'exonération de l'impôt dans l'État d'emploi ne pourra-t-elle être accordée au travailleur frontalier que suivant la procédure que les autorités compétentes des deux États ont arrêtée, de concert, dans le cadre des dispositions de l'article 24-1 de la convention susvisée et dont les modalités sont exposées ci-après.

Définitions du travailleur frontalier et de la zone frontalière

2.Par travailleurs frontaliers, on entend les travailleurs appointés ou salariés, quelle que soit leur nationalité, qui exercent leur activité dans la zone frontalière d'un État contractant et qui ont leur résidence dans la zone frontalière de l'autre État où ils retournent en principe chaque jour. La zone frontalière de chaque État est délimitée, de part et d'autre de la frontière commune des deux États, par une ligne idéale tracée à une distance de vingt kilomètres de la frontière, telle que cette zone résulte du règlement C.E.E. n° 117/65 du 16 juillet 1965 (cf. Instruction précitée du 6 mai 1966, annexe n° 3 : liste des communes comprises dans la zone frontalière ; B.O.C.D. 1966-II-3327 ; B.O.E.D. 1966-9748).

Revenus de source française. Travailleurs frontaliers résidant en Belgique et exerçant leur activité en France

3.La procédure prévue, du côté français, concerne les rémunérations versées aux travailleurs qui exercent leur activité dans la zone frontalière française et qui ont leur résidence dans la zone frontalière belge.

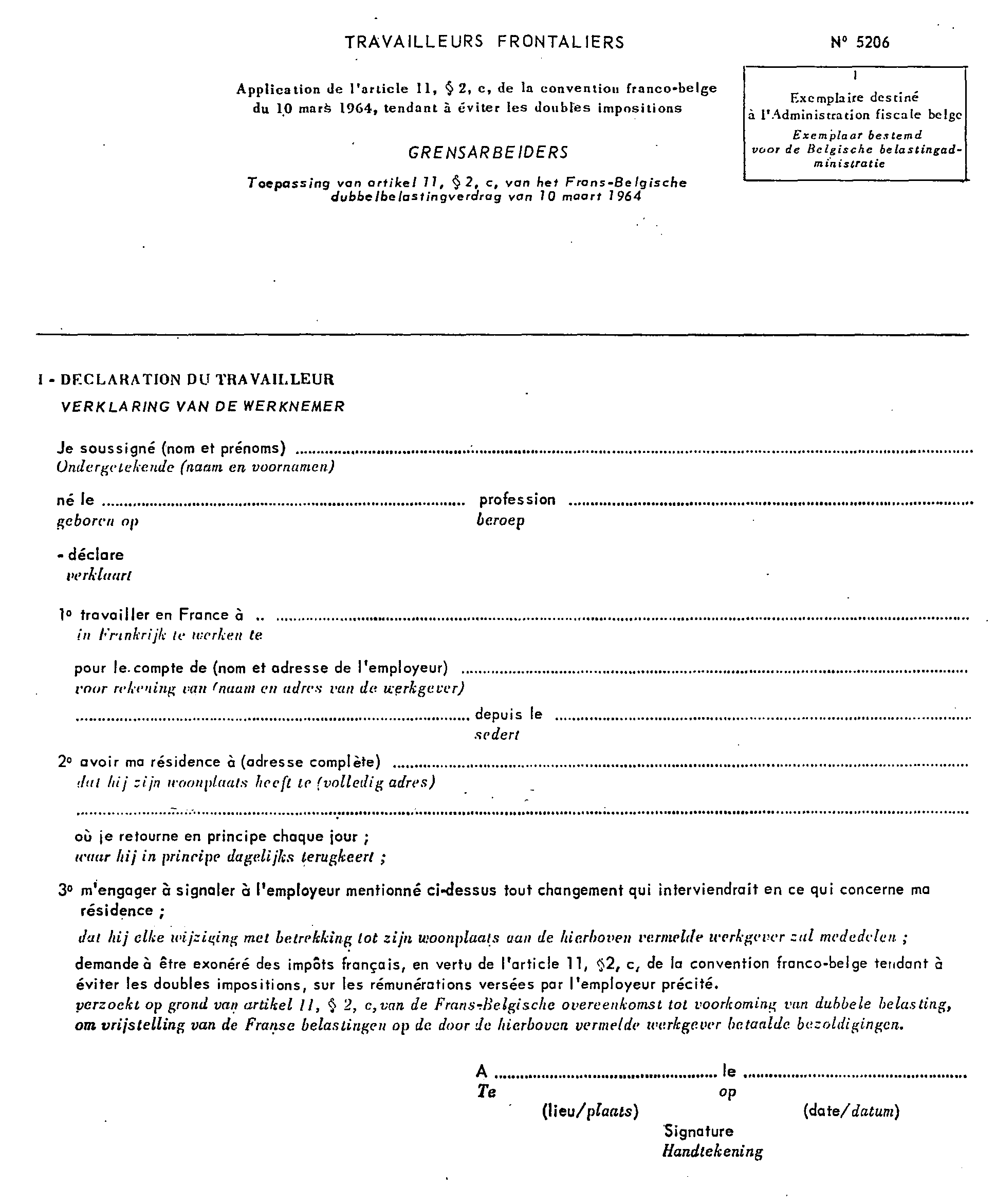

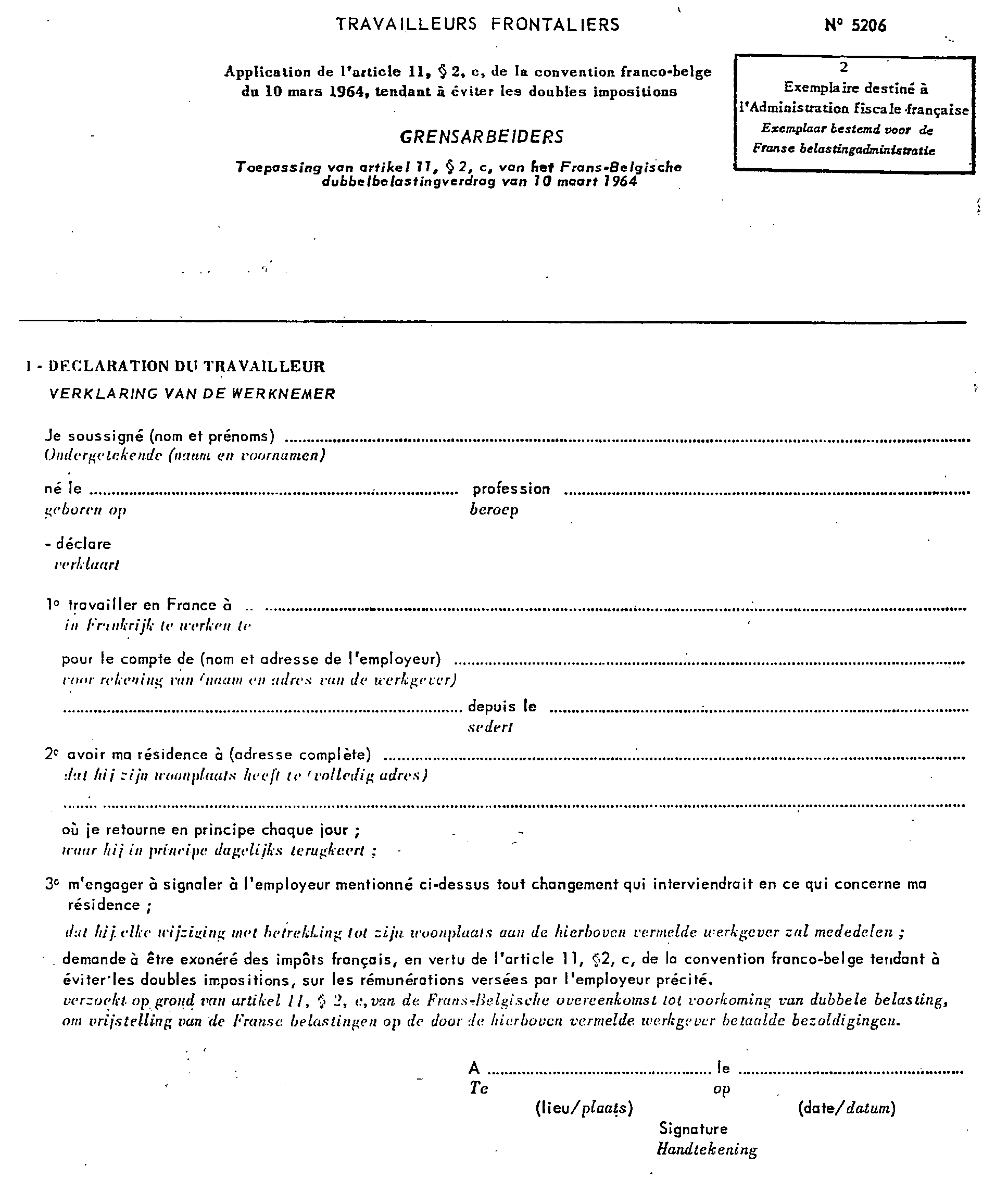

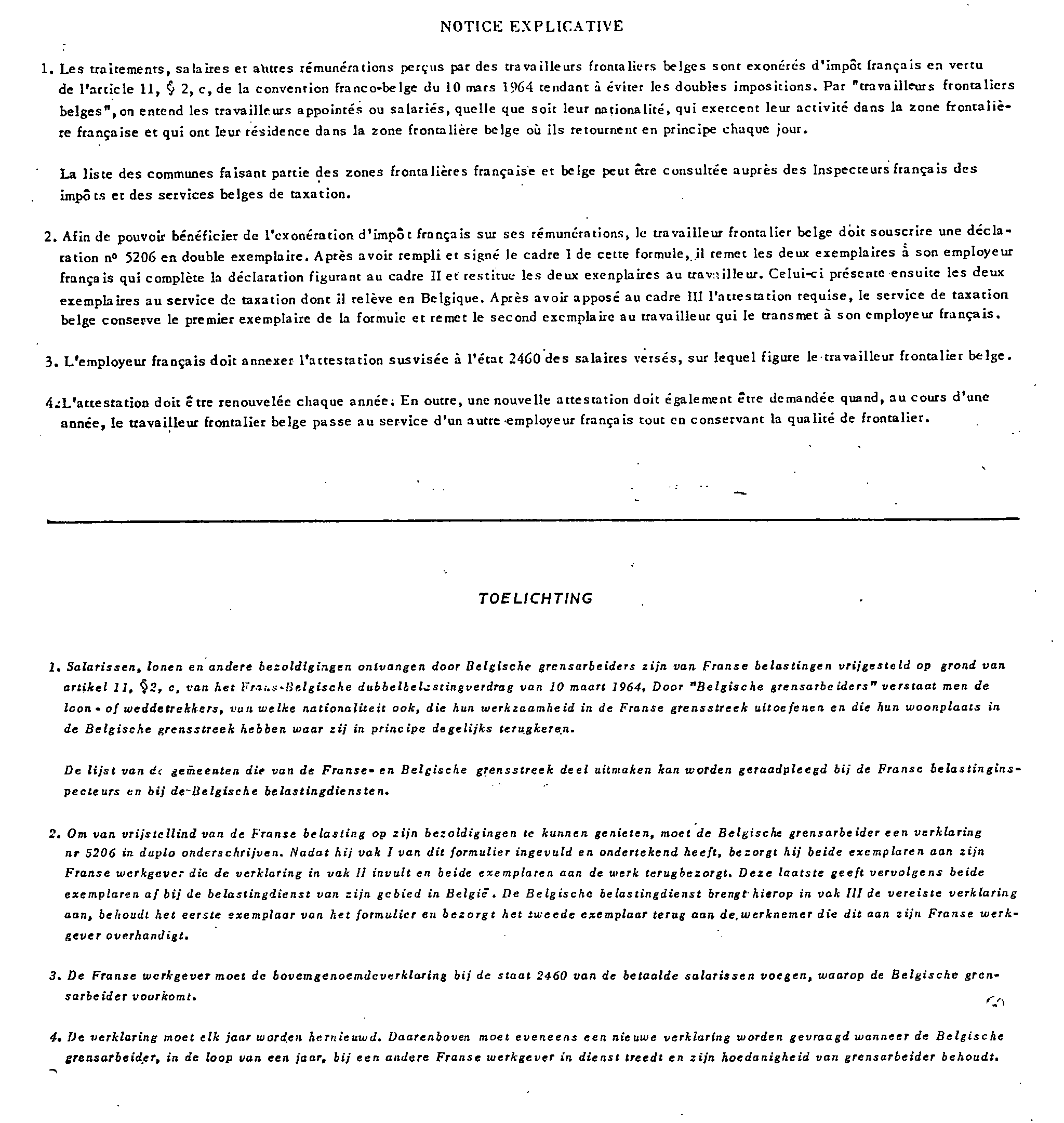

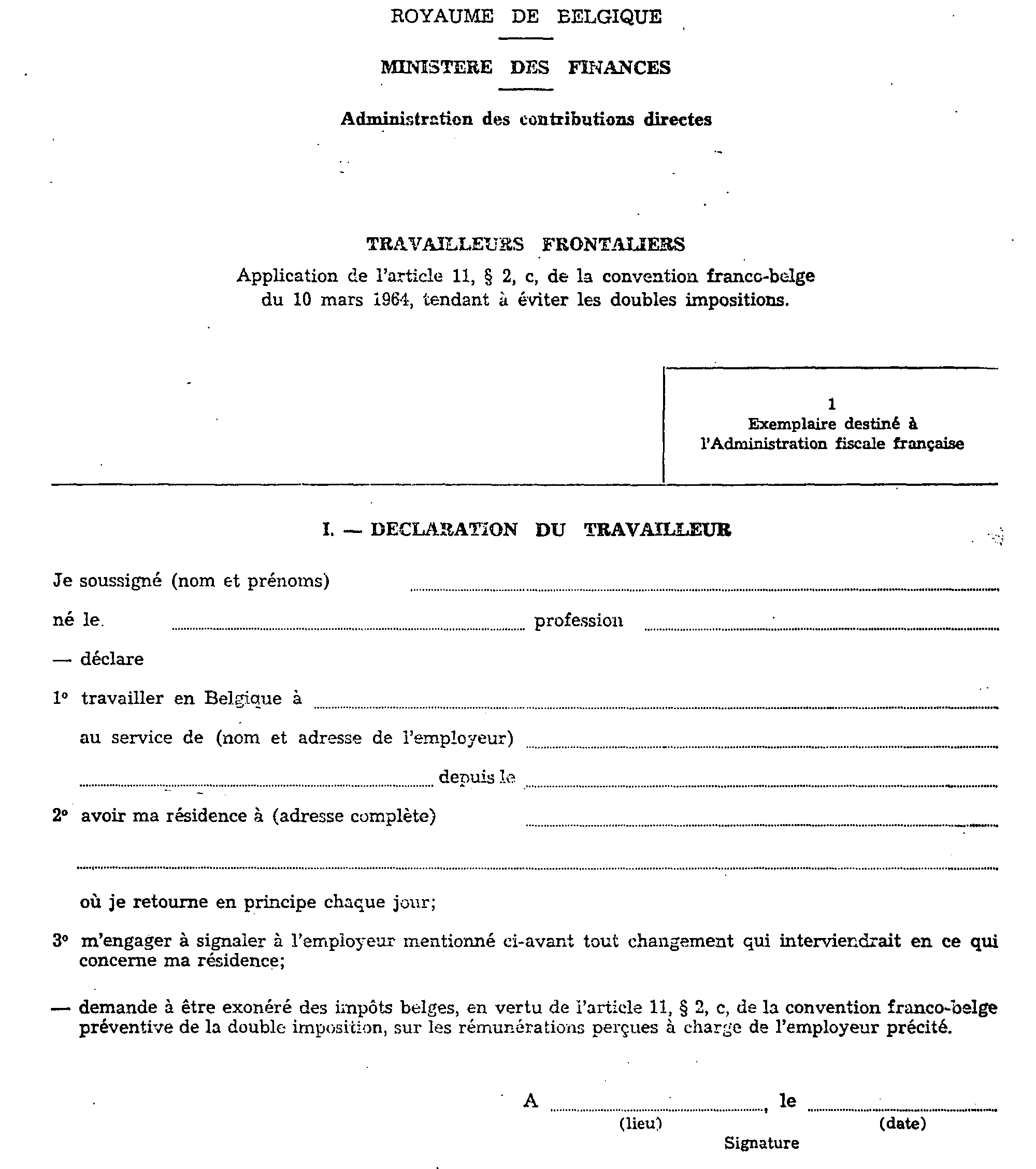

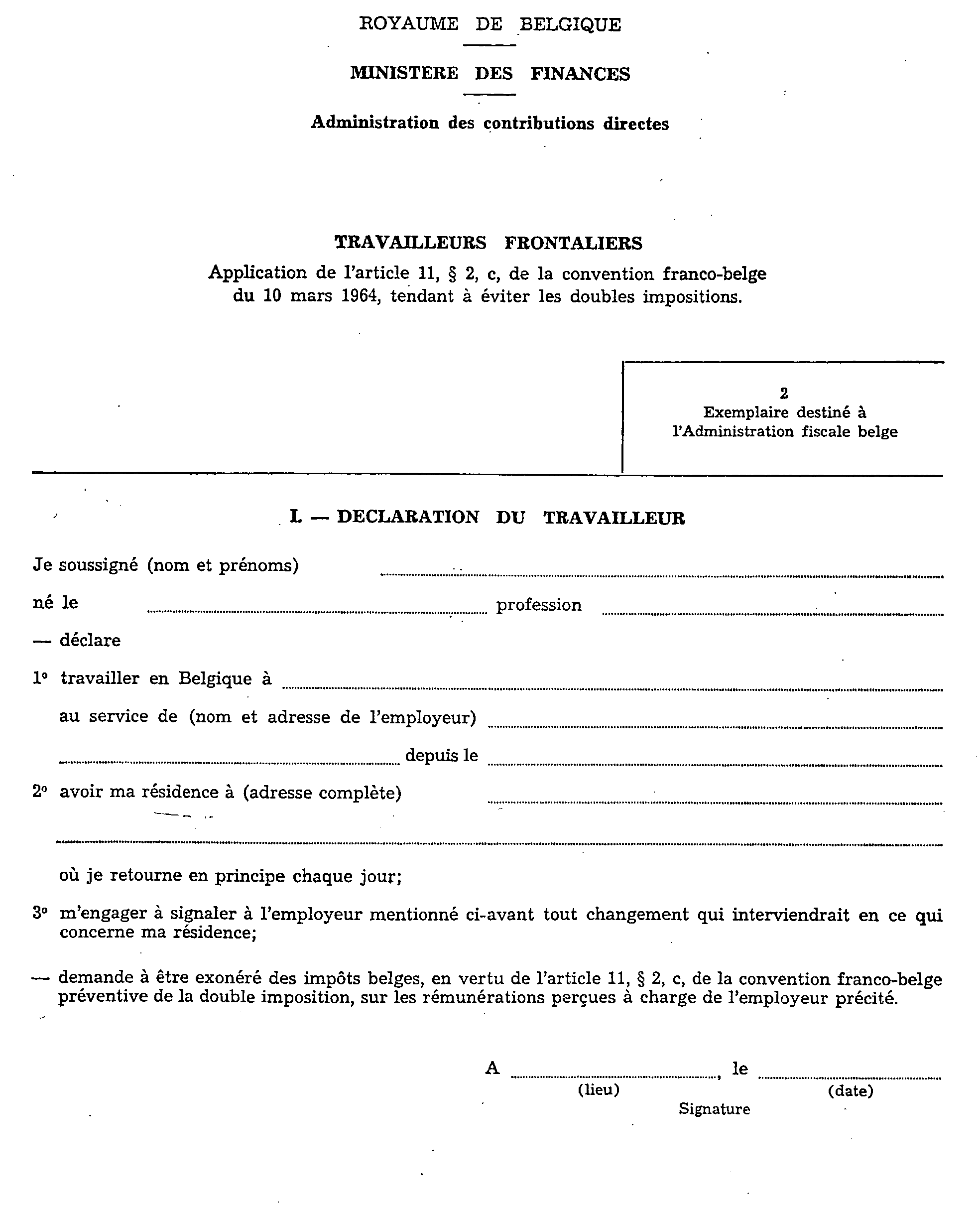

Pour obtenir l'exonération de l'impôt français, les travailleurs frontaliers résidant en Belgique doivent désormais souscrire une demande formulée sur un imprimé bilingue n° 5206 spécialement conçu à cet effet (cf. annexe I ci-jointe).

Ces imprimés peuvent être obtenus au siège de chaque Direction des Services fiscaux intéressée.

4.En vue d'établir sa qualité, le travailleur frontalier doit tout d'abord remplir, sur chacun des deux exemplaires de la demande susvisée, la déclaration par laquelle il certifie réunir les conditions requises pour bénéficier de l'exonération de l'impôt français.

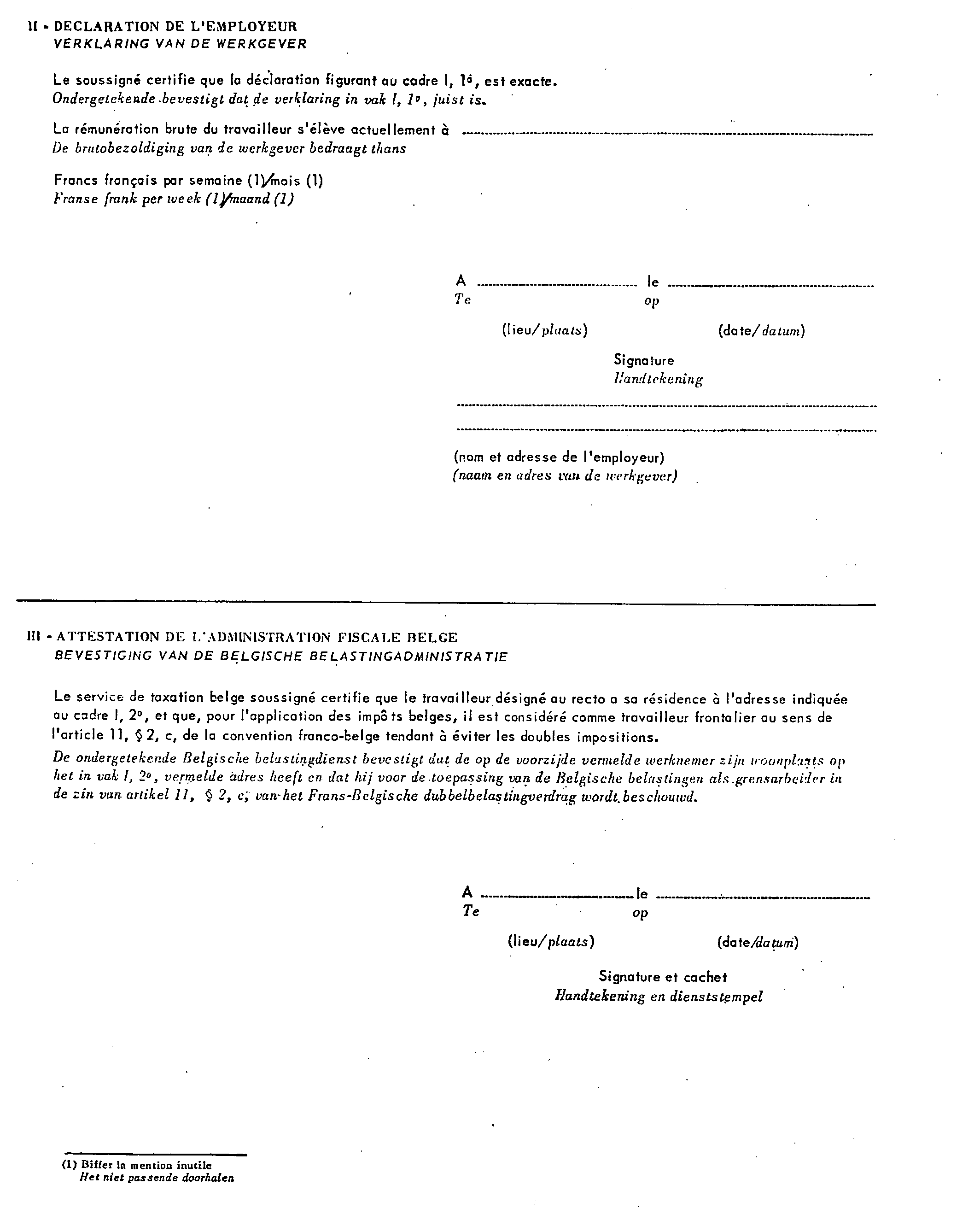

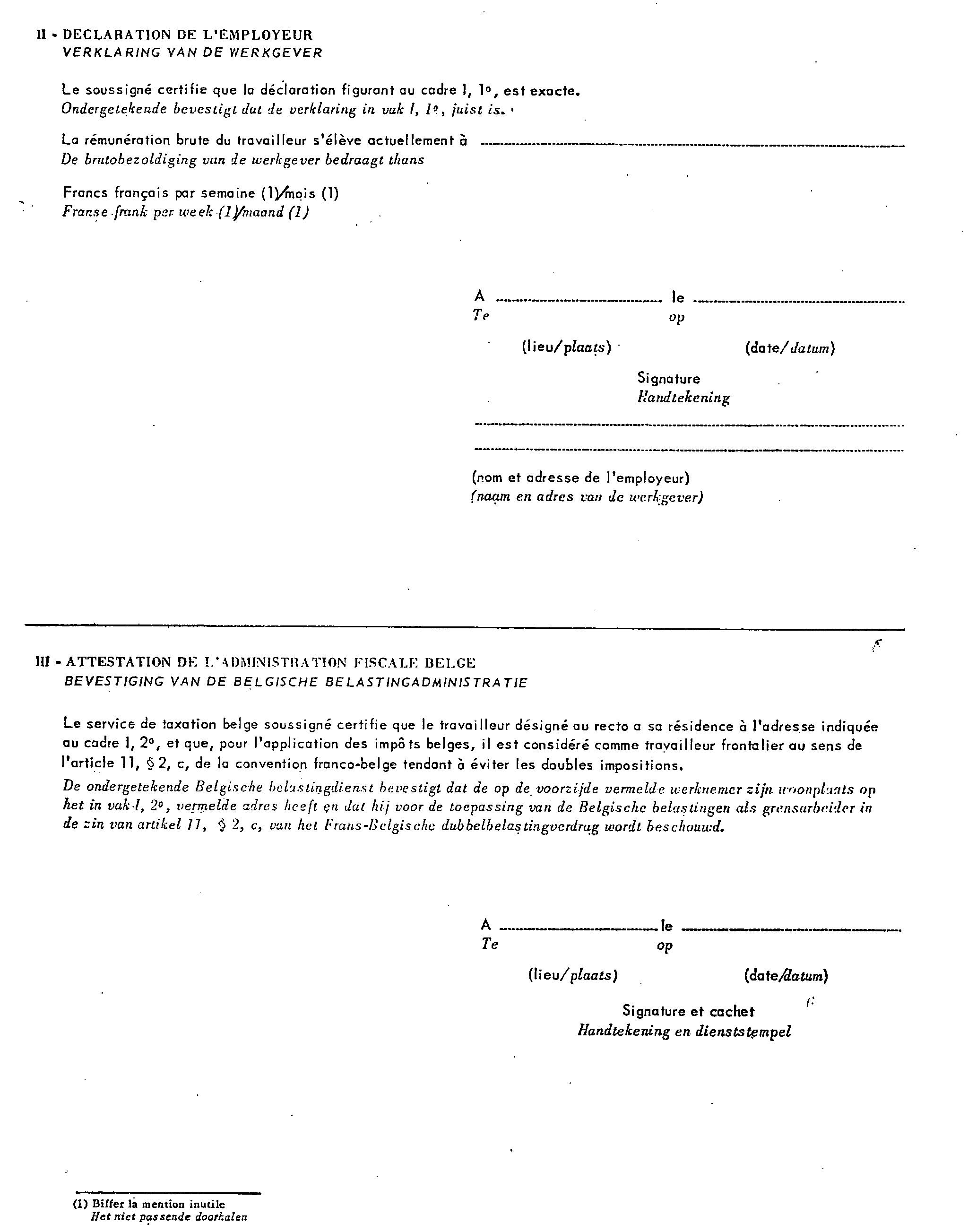

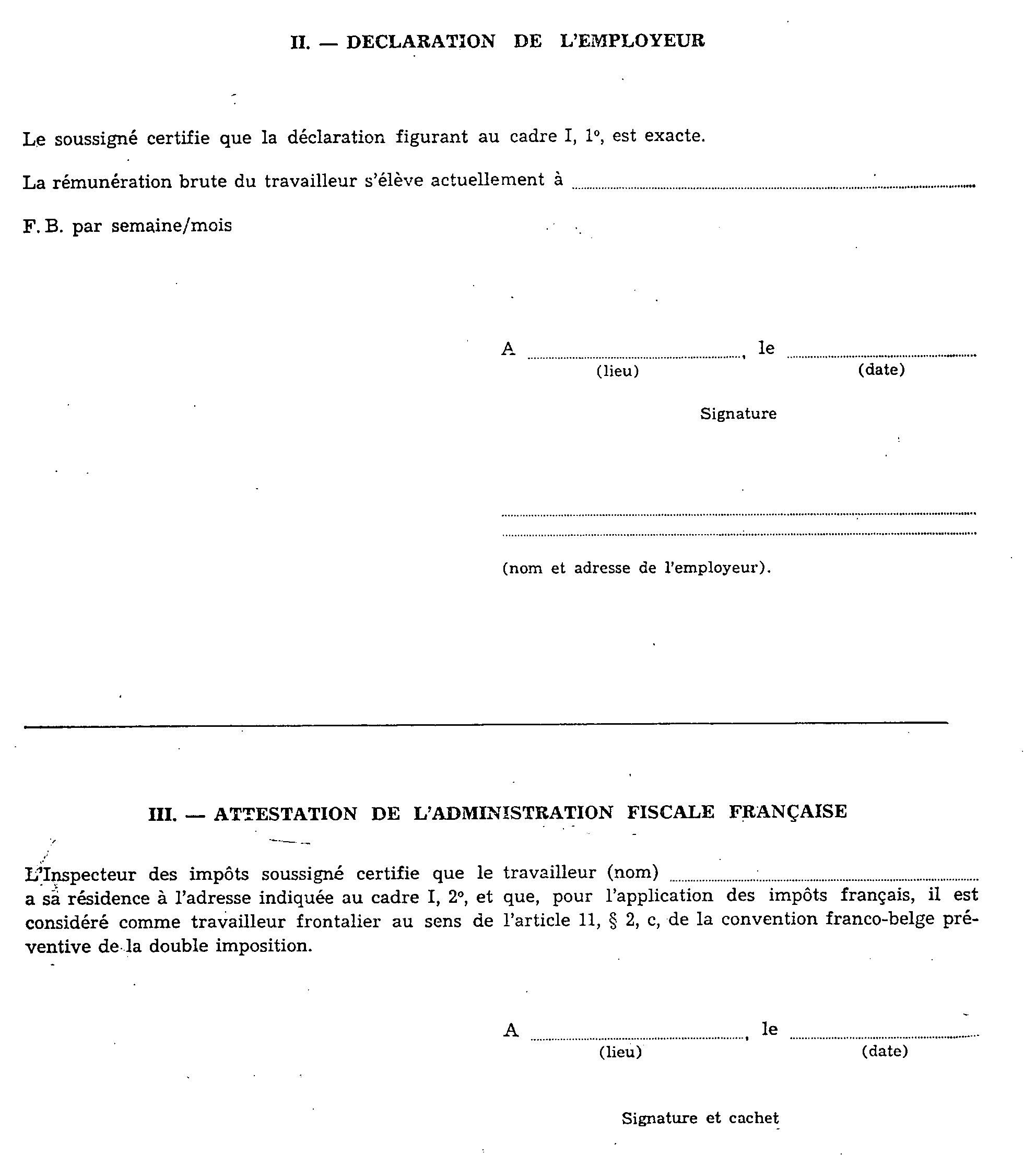

Après avoir ainsi complété et signé la formule, le travailleur remet les deux exemplaires à son employeur. Celui-ci les revêt d'une attestation certifiant que le travailleur est à son service et indiquant en outre le montant de la rémunération brute perçue par l'intéressé.

Le travailleur frontalier remet alors les deux exemplaires de la demande au service belge de taxation dont il relève.

Cette autorité appose son visa sur les formules qui lui sont remises et conserve le premier exemplaire de la demande.

Le travailleur transmet ensuite le deuxième exemplaire à son employeur français qui, le moment venu, annexe ce document à l'état 2460 des salaires versés, sur lequel figure le travailleur frontalier dont il s'agit.

5.La demande doit être renouvelée chaque année. En outre, une nouvelle demande doit être formulée quand, au cours d'une année, le travailleur passe au service d'un autre employeur tout en conservant la qualité de frontalier.

Ainsi qu'il a été indiqué ci-dessus (cf. n° 1 ), la procédure qui vient d'être analysée entrera en vigueur le 1 er octobre 1971 ; exceptionnellement, aucune nouvelle demande ne sera exigée pour l'année 1972 des personnes qui auront rempli une demande régulière au titre des derniers mois de 1971.

Revenus de source belge. Travailleurs frontaliers résidant en France et exerçant leur activité en Belgique

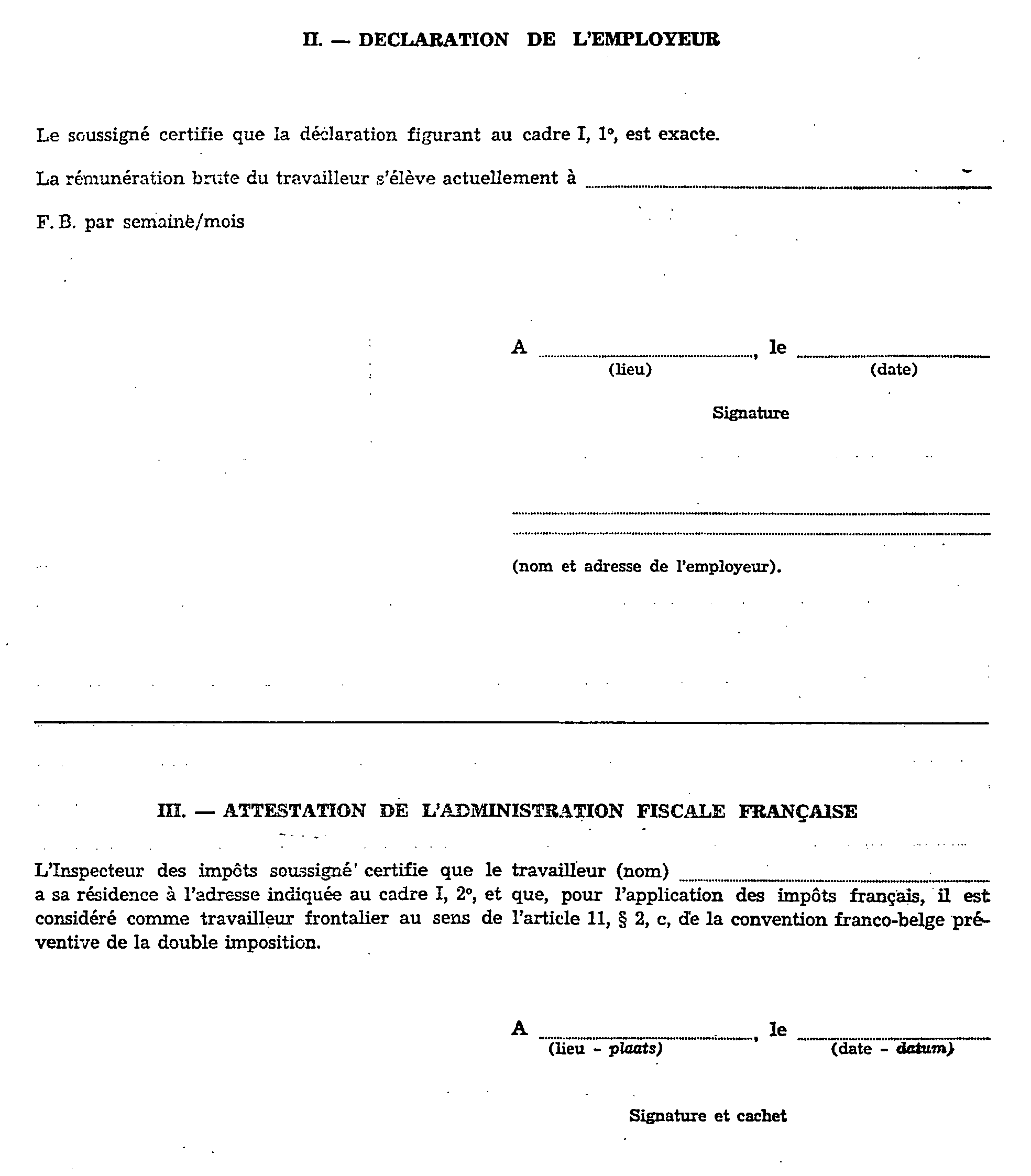

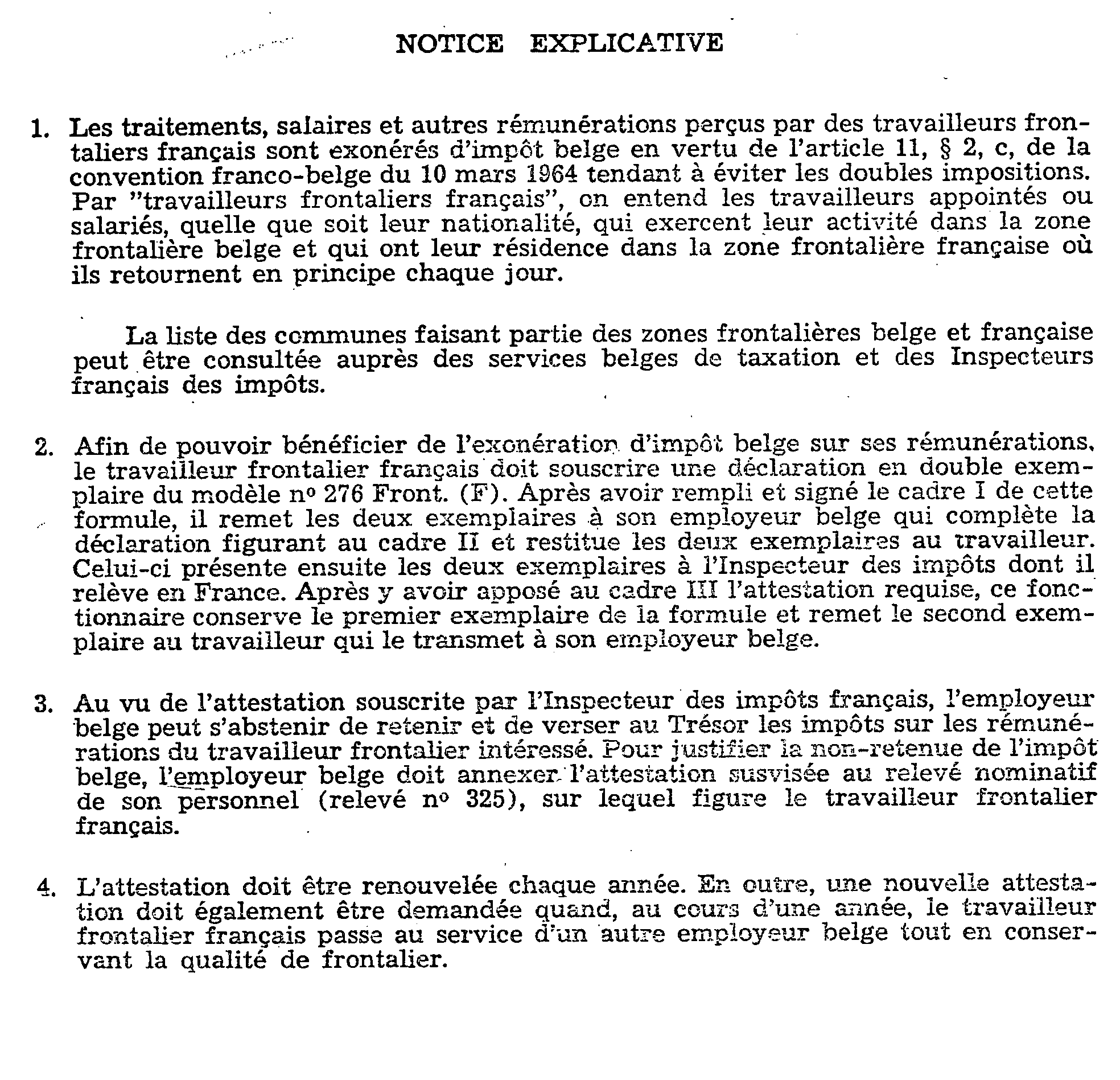

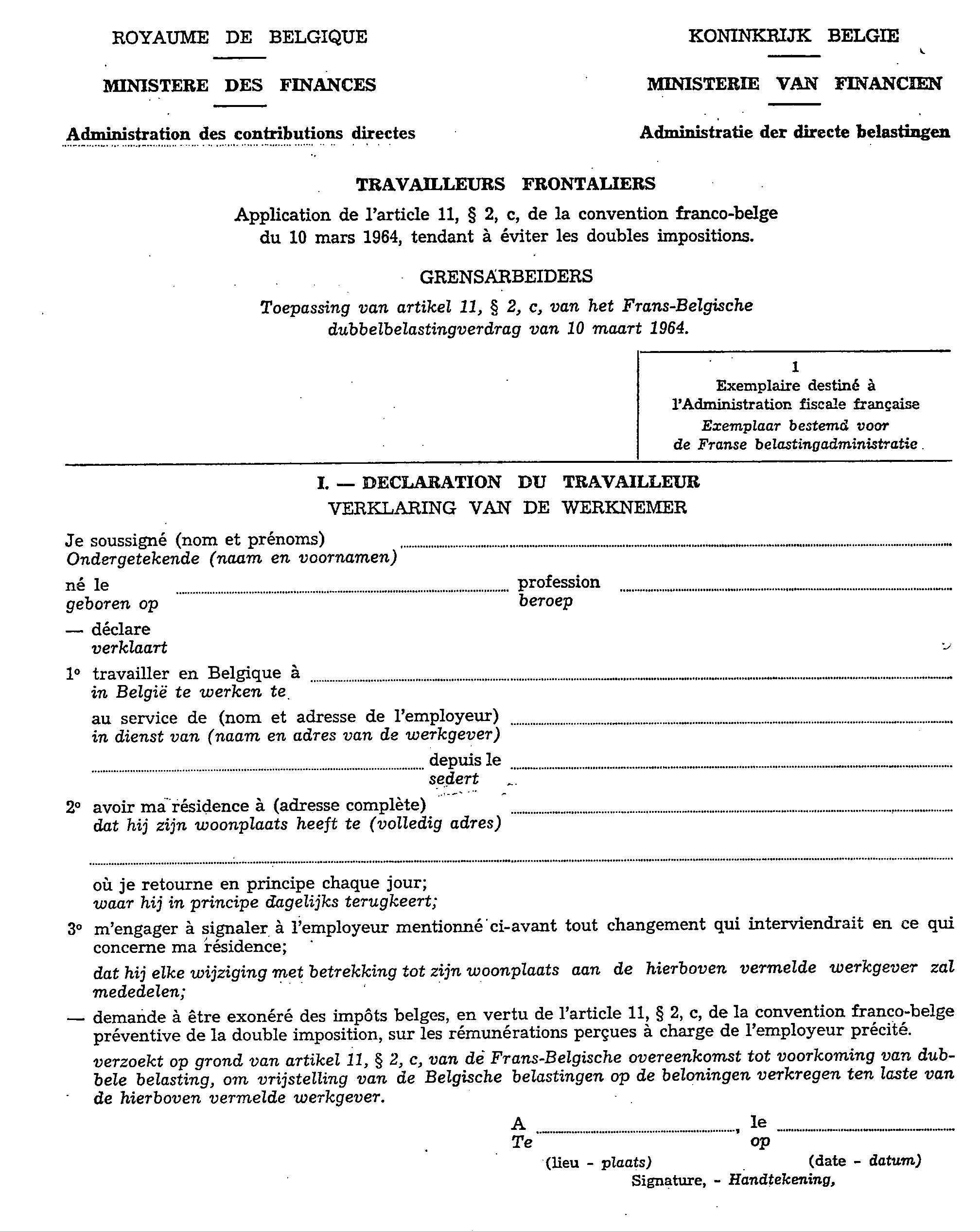

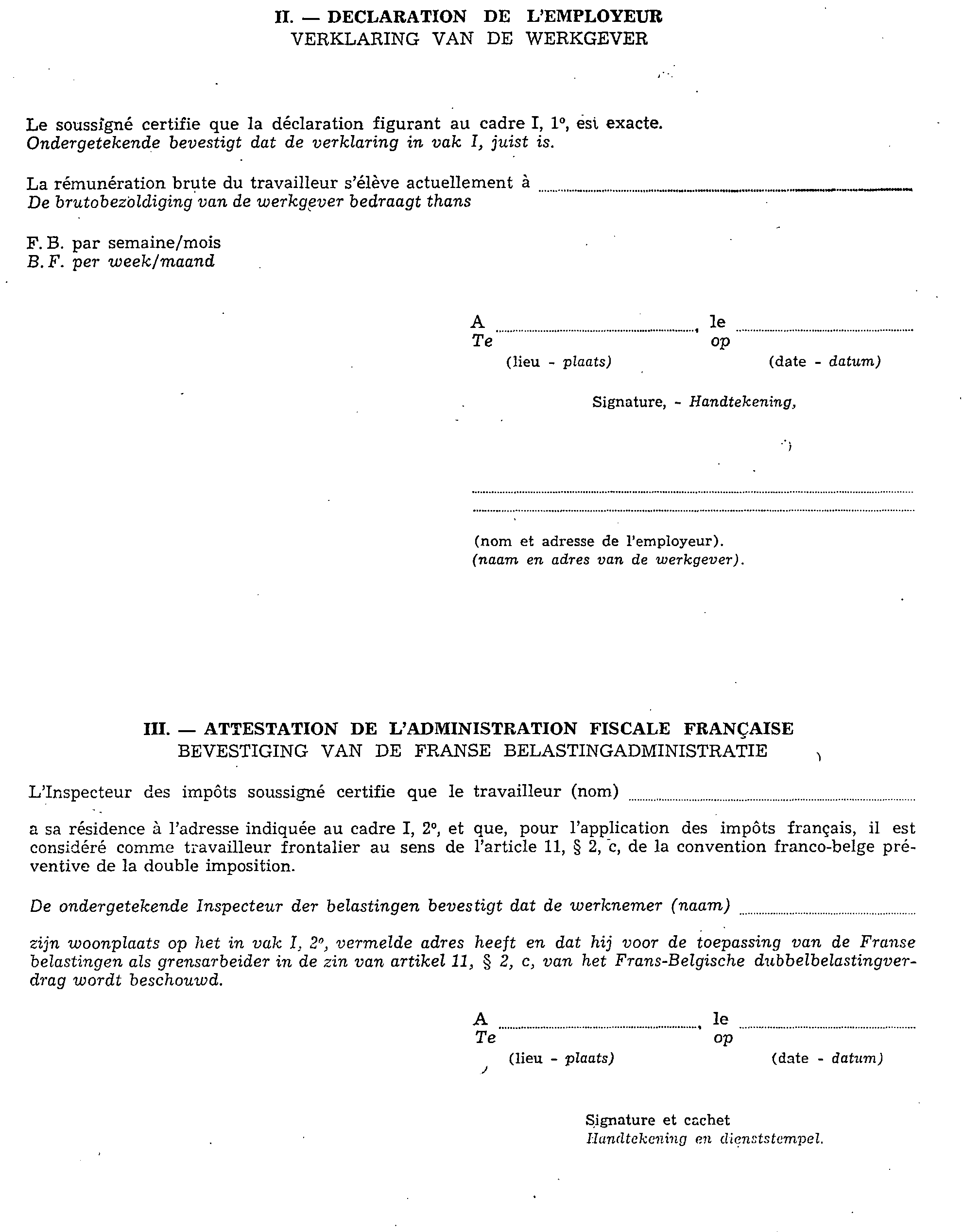

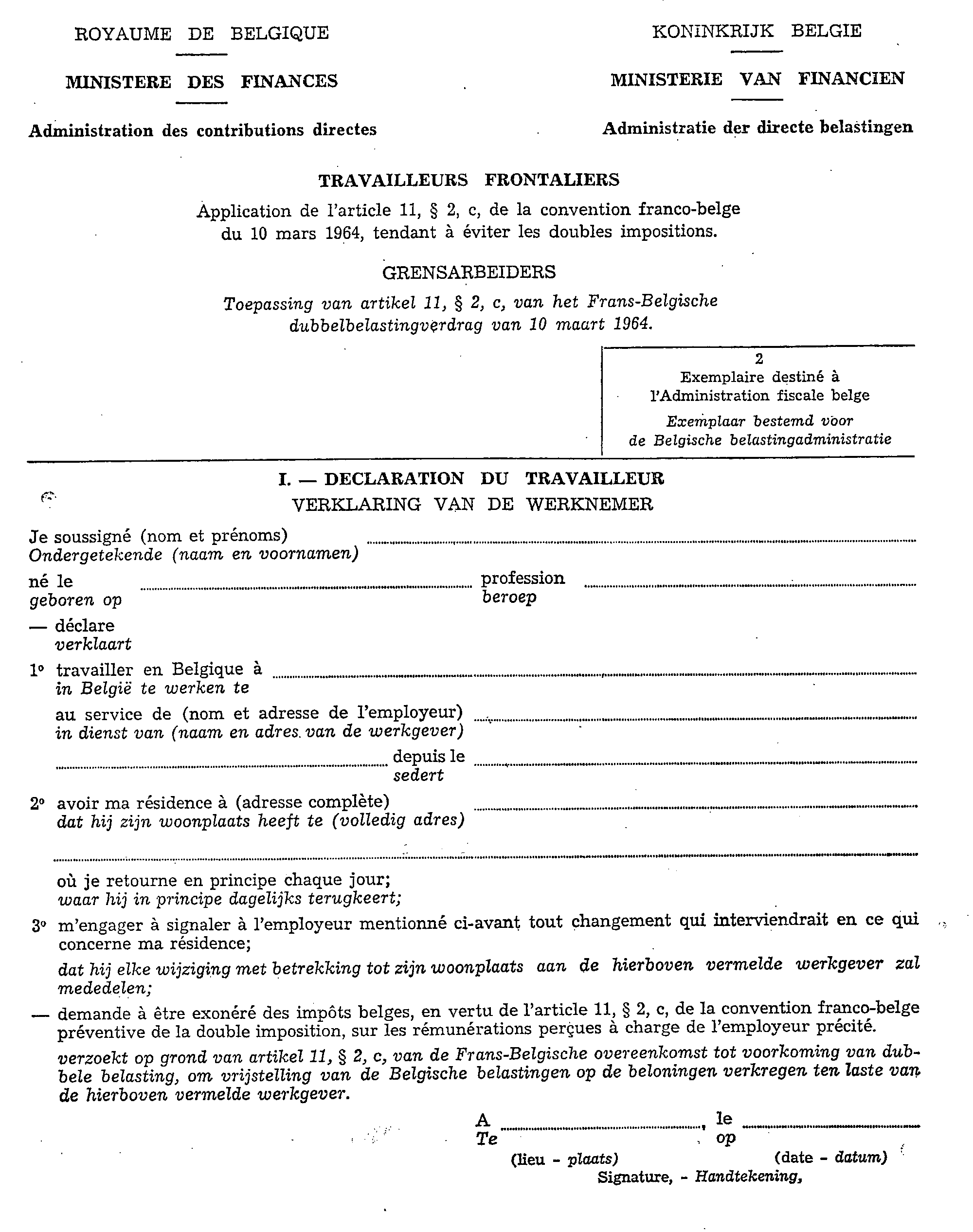

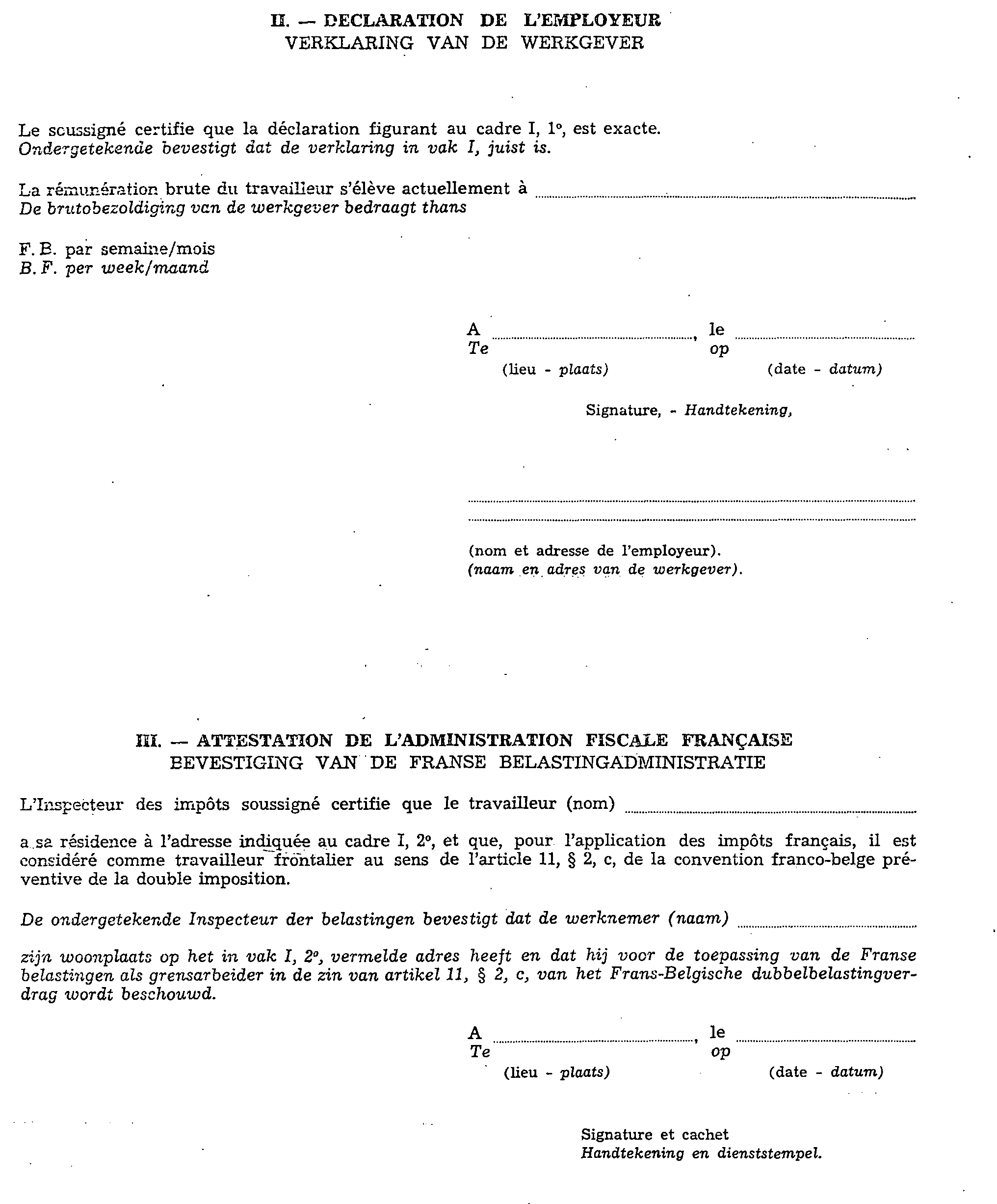

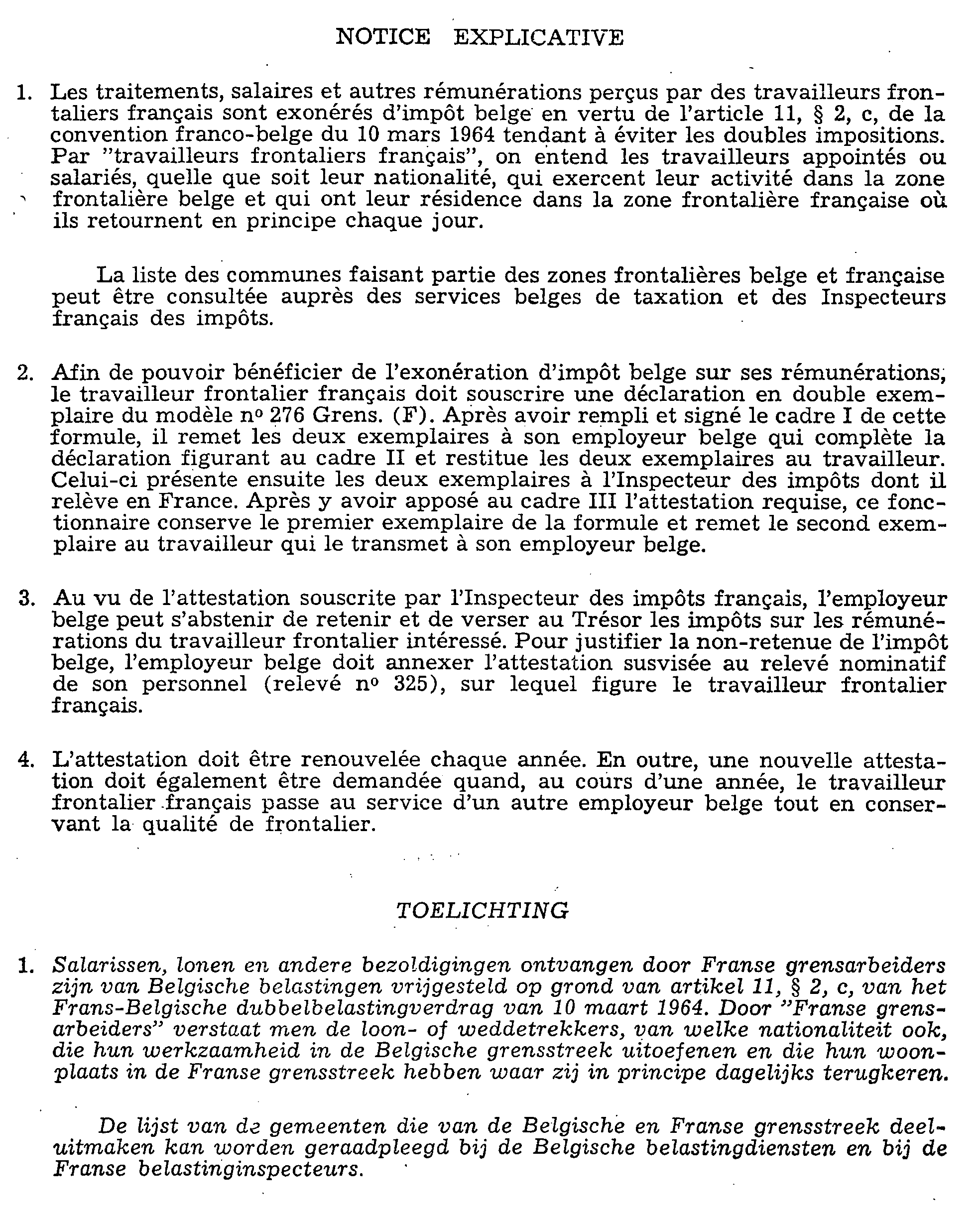

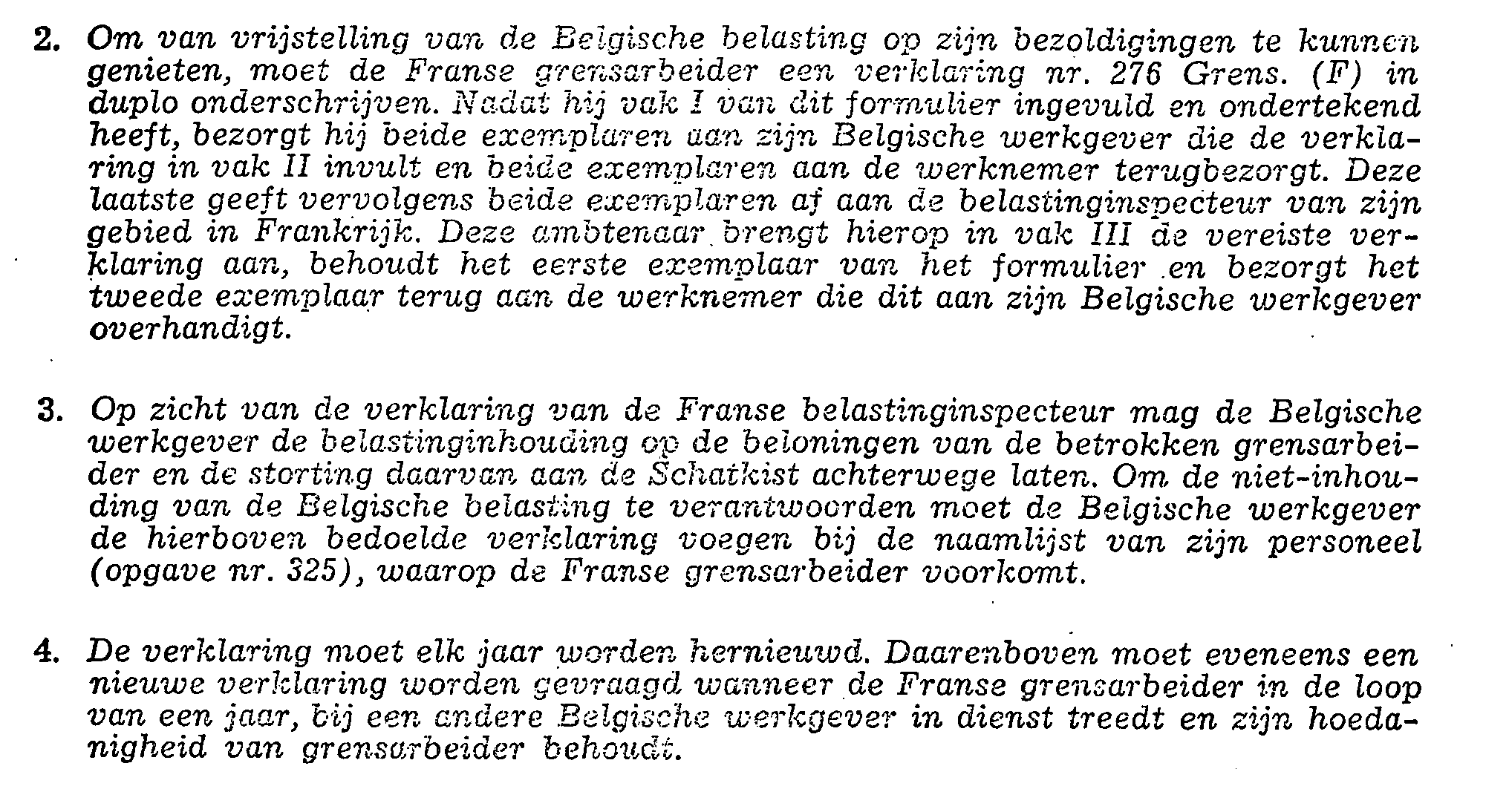

6.Pour obtenir l'exonération des impôts belges, les travailleurs frontaliers résidant en France doivent souscrire une demande sur l'imprimé portant le n° 276 Front (F) [cf. annexes II et II bis ].

Ces imprimés peuvent être obtenus auprès des services de taxation belges de la zone frontalière.

Il est précisé à cet égard qu'il est prévu une version unilingue française - 276 Front (F) - qui devra être utilisée par les frontaliers français occupés dans les régions belges de langue française de la Belgique, et une version bilingue (français-néerlandais) - 276 Grens (F) - destinée aux frontaliers français travaillant dans les régions belges de langue néerlandaise.

Les conditions d'établissement, de présentation et d'utilisation de ces formulaires sont précisées dans une notice explicative également reproduite en annexe.

Échange de renseignements

7.Les administrations fiscales des deux États sont convenues d'échanger d'office les renseignements qu'elles détiennent en ce qui concerne les frontaliers.

Du côté français, pour faciliter l'identification de ces frontaliers lors de la rédaction des bulletins individuels modèle n° 2470 (ancien n° 1024 bis C.D.) destinés à l'Administration belge et concernant les frontaliers belges employés en France, il sera demandé aux employeurs soit de les faire figurer à part sur l'état collectif, soit de porter dans la marge de celui-ci une mention spéciale (lettre F par exemple pour chacun de ces frontaliers).

Les informations concernant les frontaliers seront transmises par l'État du lieu de travail à l'État de la résidence dans le courant du second trimestre de chaque année pour l'année précédente.

Du côté français, les bulletins individuels modèle n° 2470 seront, après vérification que le lieu de travail en France et le lieu de la résidence en Belgique sont effectivement situés dans les zones frontalières, transmis à la Direction des Services généraux et de l'Informatique, IFAC des non-résidents, 9, rue d'Uzès, Paris-2 e , sous bordereau comportant, pour chaque Direction, l'indication du nombre des bulletins transmis. Cet envoi devra intervenir dans la seconde quinzaine du mois de mars de chaque année pour l'année précédente.

Annoter : B.O.C.D. 1966-II-3637 ; B.O.E.D. 1966-9748.

ANNEXE I

ANNEXE II

ANNEXE II bis

1 La carte frontalière en cause, qui était précédemment délivrée, constituait une carte de travail. Sans doute, le décret n° 70-29 du 5 janvier 1970 ( J.O. du 14) a-t-il institué, du côté français, une carte dite « carte de travailleur frontalier ressortissant d'un État membre de la C.E.E. ». Mais ce document a le caractère d'un titre de séjour et ne peut, compte tenu des conditions de sa délivrance, tenir lieu de la justification exigée par l'article 11, § 2 , c, susvisé de la convention.