CHAPITRE 5 RELATIONS ENTRE LA MÉTROPOLE ET LES DEPARTEMENTS D'OUTRE-MER ET RELATIONS ENTRE LES DÉPARTEMENTS D'OUTRE-MER

CHAPITRE 5

RELATIONS ENTRE LA MÉTROPOLE ET LES DEPARTEMENTS D'OUTRE-MER

ET RELATIONS ENTRE LES DÉPARTEMENTS D'OUTRE-MER

1L'article 294-2 du CGI, dans sa rédaction issue de la loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer, prévoyait que pour l'application de la TVA, les départements de la Guadeloupe, de la Martinique et de la Réunion, d'une part, et la France métropolitaine d'autre part, étaient considérés respectivement comme territoires d'exportation. Il en était de même pour le département de la Réunion par rapport aux départements de la Guadeloupe ou de la Martinique.

Par ailleurs, la Guyane où la TVA n'est provisoirement pas applicable (CGI. art. 294-1 ) devait également être considérée comme territoire d'exportation vis-à-vis de la France métropolitaine et des autres départements d'outre-mer.

2 L'article 19-XVII de la loi n° 95-1347 du 30 décembre 1995 modifie la rédaction de l'article 294 du CGI afin de préciser les règles applicables aux échanges avec les départements d'outre-mer qui demeurent inchangées.

Ces règles, applicables à compter du 1er janvier 1996, sont énoncées ci-avant, DB 3 G 2, n° 3 .

La loi sus-visée introduit également un article 294-3 qui précise notamment que l'entrée en France métropolitaine, dans les départements de la Guadeloupe, de la Martinique ou de la Réunion d'un bien originaire ou en provenance de la Guyane est considérée comme une importation.

3Ces dispositions entraînent les conséquences ci-après en ce qui concerne les relations entre la métropole et les départements d'outre-mer et les relations des départements d'outre-mer entre eux.

A. LIVRAISONS DE BIENS MEUBLES CORPORELS

I. Cas général

4Bénéficient de l'exonération prévue en matière d'exportation :

- l'expédition ou le transport d'un bien hors de France métropolitaine à destination des départements de la Guadeloupe, de la Guyane, de la Martinique ou de la Réunion ;

- l'expédition ou le transport d'un bien hors des départements de la Guadeloupe ou de la Martinique à destination de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guyane ou de la Réunion ;

- l'expédition ou le transport d'un bien hors du département de la Réunion à destination de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guadeloupe, de la Guyane ou de la Martinique.

Les départements de la Guadeloupe et de la Martinique ne sont plus considérés comme territoires d'exportation l'un par rapport à l'autre depuis le 1er janvier 1993 (art. 12-1 de la loi n° 92-676 du 17 juillet 1992 relative à l'octroi de mer).

Il est rappelé que l'introduction en France métropolitaine de biens en provenance d'un département d'outre-mer est soumise à la TVA. Il en est de même de l'introduction dans un département d'outre-mer (à l'exception de la Guyane où la TVA n'est pas applicable) de biens en provenance de la métropole ou d'un autre département d'outre-mer 1 sous réserve des exonérations prévues à l'article 295-1 du CGI.

La TVA est alors perçue par le service des douanes à l'entrée en métropole ou dans le département d'outre-mer concerné.

II. Régime des publications françaises en provenance ou à destination des départements d'outre-mer

5Voir DB 3 L 4114 .

B. IMPORTATIONS

6Est considérée comme importation d'un bien (CGI, art. 294-3 issu de l'article 19-XVII de la loi n° 95-1347 du 30 décembre 1995) :

- l'entrée en France métropolitaine d'un bien originaire ou en provenance des départements de la Guadeloupe, de la Guyane, de la Martinique ou de la Réunion ;

- l'entrée dans les départements de la Guadeloupe ou de la Martinique d'un bien originaire ou en provenance de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guyane ou de la Réunion ;

- l'entrée dans le département de la Réunion d'un bien originaire ou en provenance de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guadeloupe, de la Guyane ou de la Martinique.

C. PRESTATIONS DE SERVICES

7Les articles 259 à 259-C du CGI déterminent le lieu d'imposition à la TVA des prestations de services (cf. 3 A 213).

8En ce qui concerne les relations avec les autres États membres de la CE et les pays situés en dehors de cette communauté, il convient de se reporter aux commentaires figurant à la DB 3 A 2131, 3 A 2132 et au BOI 3 CA-92 n°s 230 et suivants.

9S'agissant des relations entre la métropole et les départements d'outre-mer et des relations que ces départements entretiennent entre eux, l'application des articles désignés ci-dessus appelle les précisions ci-après en raison des régimes spéciaux dont ces derniers bénéficient et notamment des taux particuliers prévus par l'article 296-1° du CGI.

Ces précisions concernent, en particulier, les taux afférents aux prestations rendues par les entreprises établies en métropole à leurs clients établis dans les départements d'outre-mer et par les entreprises établies dans ces départements à des clients établis en métropole ou dans les autres départements d'outre-mer.

Les dispositions ci-après sont applicables, sous réserve de l'exonération concernant notamment :

- les transports maritimes exécutés dans la limite de chacun des départements d'outre-mer ;

- les transports maritimes ou aériens de marchandises et de voyageurs effectués de la métropole à destination des départements d'outre-mer ou inversement ;

- les prestations de services directement liées à l'exportation des biens et les frais accessoires à l'importation (à cet égard, cf. 3 G 241 ).

10Sont successivement examinées les prestations de services :

- désignées à l'article 259-A du CGI ;

- désignées à l'article 259-B du CGI ;

- autres que celles désignées aux articles 259-A et 259-B du CGI.

I. Prestations de services désignées à l'article 259-A du CGI

11Ces prestations sont soumises aux taux métropolitains ou aux taux prévus par l'article 296-1° du CGI selon que le lieu de la prestation, déterminé en fonction des critères prévus par l'article 259-A du même code (cf. 3 A 2132, n°s 1 à 32), se situe en métropole ou dans les départements de la Martinique, de la Guadeloupe ou de la Réunion.

Lorsque ce lieu se situe en Guyane, la prestation n'est pas soumise à la TVA (cf. 3 G 211 ).

Les dispositions ci-dessus sont applicables, quel que soit le lieu d'établissement du prestataire et de son client (métropole ou département d'outre-mer).

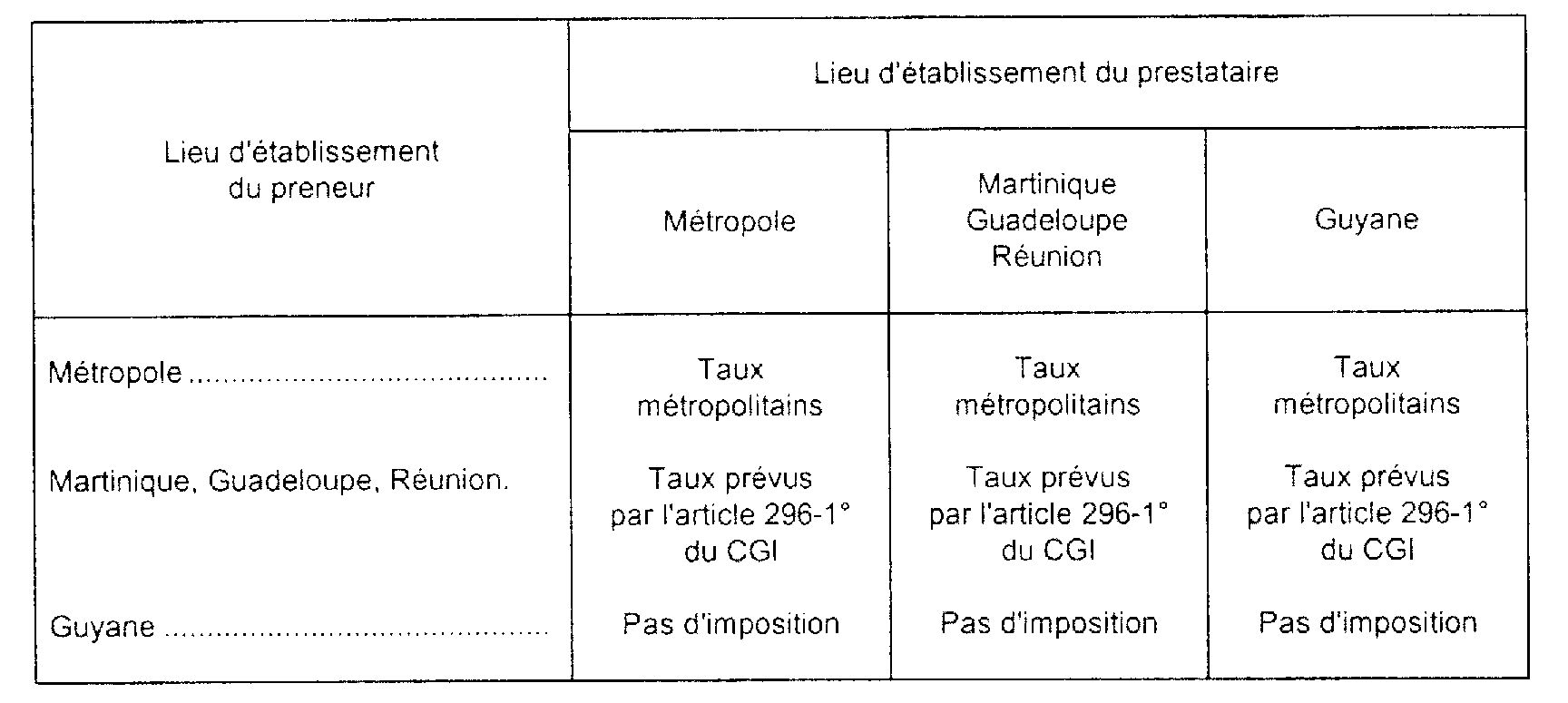

II. Prestations désignées à l'article 259-B du CGI

12Compte tenu du régime particulier applicable dans les départements d'outre-mer, les prestations désignées à l'article 259-B du CGI sont soumises :

- aux taux prévus par l'article 296-1° du CGI lorsque le prestataire est établi en métropole ou dans les départements d'outre-mer (y compris la Guyane) et que le preneur est établi dans les départements de la Martinique, de la Guadeloupe ou de la Réunion . La taxe n'est pas exigible lorsque le preneur est établi en Guyane ;

- aux taux métropolitains lorsque le prestataire est établi dans les départements d'outre-mer (y compris la Guyane) et que le preneur est établi en métropole .

Le régime d'imposition ainsi défini est résumé dans le tableau ci-dessous.

III. Prestations de services autres que celles désignées aux articles 259-A et 259-B du CGI

13Il s'agit notamment des prestations destinées à la consommation des particuliers et de certaines prestations liées à la commercialisation des produits.

Ces prestations sont soumises aux taux métropolitains ou aux taux prévus par l'article 296-1° du CGI selon que le prestataire a en métropole ou dans les départements de la Martinique, de la Guadeloupe ou de la Réunion le siège de son activité ou un établissement stable à partir duquel le service est rendu ou, à défaut, son domicile ou sa résidence habituelle.

Lorsque le prestataire est établi en Guyane, la prestation n'est pas imposable dès lors que la TVA n'est pas applicable dans ce département.

D. LIEU DE SOUSCRIPTION DES DÉCLARATIONS DE CHIFFRE D'AFFAIRES

14 Depuis le 1er janvier 1983, deux possibilités sont offertes aux entreprises :

-soit souscrire, en un seul lieu, auprès du service des impôts compétent pour recevoir leur déclaration de résultats, une déclaration de chiffre d'affaires regroupant l'ensemble de leurs opérations réalisées en métropole et dans les DOM ;

- soit continuer à déposer leurs déclarations selon la solution administrative, c'est-à-dire déclarer séparément les opérations réalisées dans la métropole d'une part, dans chacun des DOM, d'autre part.

Suivant qu'elles choisissent l'une ou l'autre possibilité, les entreprises ont évidemment des obligations déclaratives différentes, et la nature de ces obligations est en outre liée à certaines circonstances de fait :

- localisation des opérations imposables, à la fois dans la métropole et les DOM, ou hors de la métropole mais dans différents DOM ;

- lieu d'imposition des bénéfices (il est rappelé, en effet, que les dispositions combinées de l'article 287-1 du CGI et de l'article 32 de l'annexe IV à ce code prévoient que les déclarations de chiffre d'affaires doivent être souscrites auprès du service des impôts compétent pour recevoir la déclaration de résultats) ;

- régime d'imposition (réel normal ou régime simplifié d'imposition).

I. Premier cas. Entreprises qui réalisent à la fois des opérations en métropole et dans les DOM et dont le lieu d'imposition des bénéfices est situé en métropole

1. Choix de la souscription d'une déclaration globale auprès du service des impôts compétent pour recevoir la déclaration de résultats.

15La déclaration regroupant l'ensemble des opérations est établie dans les conditions suivantes :

a. L'entreprise est soumise au régime du réel normal.

16Les opérations réalisées dans l'ensemble des départements d'outre-mer, éventuellement imposables à différents taux de TVA, sont déclarées globalement sur la ligne prévue à cet effet au cadre B de la déclaration CA3 pour la TVA et l'imprimé annexe n° 3310 A pour les taxes parafiscales.

Les opérations réalisées en métropole sont déclarées dans les conditions habituelles.

b. L'entreprise est soumise au régime simplifié d'imposition.

1° Déclaration CA4 trimestrielle.

17Le montant des opérations réalisées dans les DOM est ajouté au chiffre d'affaires global de l'entreprise sur la déclaration CA4 trimestrielle. Ce montant est reporté hors taxe ou toutes taxes comprises, selon l'option précédemment exprimée, cadre XI de la déclaration CA12/CA12 E 2 , pour le calcul du coefficient qui servira, l'année suivante, à fixer le montant des versements provisionnels.

2° Déclaration de régularisation.

18Annuellement (ou à la fin de l'exercice, en cas d'option pour la régularisation des taxes sur le chiffre d'affaires dans le cadre de l'exercice) le montant total des opérations réalisées dans les DOM est porté sur la déclaration CA12/CA 12 E à la ligne spéciale 11 figurant au cadre II pour la TVA et aux lignes 37 ou 38 pour les taxes parafiscales ou spéciales (lignes « taxe I » et « taxe II » du cadre VI de la déclaration CA12/CA12 E). Si ces deux lignes ont déjà été utilisées pour la déclaration d'opérations passibles en métropole de taxes parafiscales ou de taxes spéciales perçues comme en matière de TVA, il conviendra de mentionner d'une manière manuscrite une ligne « taxe III » en précisant la nature de la taxe.

c. Annexe.

19Par ailleurs, quel que soit son régime réel d'imposition, le redevable doit joindre :

- à la déclaration CA3, s'il est imposé selon le régime du réel ;

- à la déclaration CA12/CA12 E s'il est placé sous le régime simplifié d'imposition, une déclaration de même nature qui concerne uniquement les opérations réalisées dans le ou les départements d'outre-mer et donne, uniquement pour la TVA, la ventilation de ces opérations par taux applicable.

20Pour procéder à cette ventilation les redevables peuvent utiliser :

- soit un imprimé mis à leur disposition dans les recettes des impôts et sur lequel il convient de reporter toutes les mentions figurant sur la déclaration préimprimée qu'ils ont reçue ;

- soit une photocopie de cette déclaration préimprimée sur laquelle les « taux DOM » seront substitués aux « taux métropole ».

Dans les deux cas, la mention « DOM » est portée de manière très apparente sur les déclarations complémentaires visées ci-dessus, qu'il convient de servir comme suit ;

- les redevables au régime du réel complètent, sur le modèle CA3 les lignes 1 à 13 des cadres A et B et, éventuellement, l'imprimé annexe n° 3310 A ;

- les redevables au régime simplifié d'imposition complètent les cadres I et II du modèle CA12/CA12 E et, éventuellement, les trois premières cases des lignes 50 et 55 du cadre X.

21L'attention est appelée sur le fait que ces renseignements chiffrés, à porter sur les déclarations complémentaires, ne concernent que les encaissements ou livraisons réalisés dans les DOM (aucun renseignement chiffré n'est à mentionner en matière de taxe déductible ou de somme à verser).

2. Maintien de la solution administrative.

22Les entreprises qui, antérieurement au 1er janvier 1983, réalisaient simultanément des opérations imposables à la TVA, soit en métropole et dans les départements de la Guadeloupe, de la Martinique et de la Réunion, soit dans différents départements d'outre-mer, devaient déclarer séparément les opérations réalisées dans la métropole, d'une part, dans chacun des DOM, d'autre part. La récupération de la TVA déductible pouvait être exercée sur l'une ou l'autre des déclarations déposées par l'entreprise, sous réserve bien entendu que la comptabilité contienne toutes les justifications utiles.

Les redevables qui le désirent peuvent continuer à déposer leurs déclarations de taxes sur le chiffre d'affaires et à payer la taxe correspondante selon les dispositions de cette solution administrative, qui reste seule utilisable pour les entreprises qui souscrivent leur déclaration de résultats en Guyane où la TVA n'est provisoirement pas applicable.

3. Impossibilité, pour l'entreprise choisissant de déclarer en un lieu unique l'ensemble des opérations, de revenir au système de la tolérance administrative.

23S'agissant d'un retour au droit commun, le choix pour la déclaration globale en un lieu unique est irrévocable. Il est exercé par l'envoi, au(x) service(s) des DOM compétent(s), d'une lettre établie sur papier libre.

II. Deuxième cas. Entreprises qui réalisent à la fois des opérations en métropole et dans les DOM mais dont le lieu d'imposition des bénéfices est situé dans un des départements d'outre-mer

24Le dispositif décrit ci-dessus est applicable, sauf à lui apporter les modifications suivantes, lorsque l'entreprise a choisi de déclarer son chiffre d'affaires au lieu de souscription de sa déclaration de résultats :

- lorsque l'entreprise est imposée selon le régime du réel normal, les opérations effectuées dans les DOM sont déclarées au cadre B de la déclaration CA3, et ce sont les opérations réalisées en métropole qui figurent à la ligne 12 ;

- lorsque l'entreprise est imposée selon le régime simplifié d'imposition, ce sont les opérations réalisées en métropole qui sont déclarées ligne 11 de la déclaration CA12/CA12 E.

25À l'instar de la solution exposée aux n°s 19 à 21 , les entreprises concernées devront joindre à leur déclaration CA3 ou CA12/CA12 E des opérations réalisées dans le ou les DOM, une déclaration complémentaire du même modèle ventilant par taux d'imposition les opérations réalisées en métropole.

26Pour les entreprises qui souscrivent leur déclaration de résultats en Guyane (où la TVA n'est provisoirement pas applicable), la solution administrative (cf. n° 22 ci-dessus) reste seule utilisable.

III. Troisième cas. Entreprises dont le lieu d'imposition des bénéfices est situé dans un DOM et qui ne réalisent des opérations qu'avec les autres DOM

27De la même façon, ces entreprises peuvent désormais centraliser leurs opérations sur une déclaration déposée auprès du service du lieu d'imposition des bénéfices.

Les opérations réalisées dans le département ou dans les autres DOM sont déclarées sur un imprimé unique CA3, CA12/CA12 E, en fonction du taux applicable similaire pour l'ensemble des DOM.

Pour les entreprises qui souscrivent leur déclaration de résultats en Guyane, cf. n° 26 ci-dessus.

28 Remarque : il est précisé qu'en cas de déclarations séparées comme en cas de déclarations globales il n'est pas fait exception à la règle du pourcentage unique de déduction, sauf la circonstance où notamment à des implantations géographiques correspondraient des activités différentes de nature à entraîner la constitution de secteurs d'activité distincts.

1 À l'exception de l'introduction en Guadeloupe de biens en provenance de la Martinique et réciproquement.

2 A compter des imprimés utilisables en 1998, les déclarations CA 12 et CA 12 E sont fusionnées. Néanmoins, les entreprises continuent de souscrire une déclaration CA 12 si l'exercice correspond à l'année civile et une déclaration CA 12 E, si l'exercice est clos en cours d'année. Afin d'effectuer la distinction entre ces deux déclarations, les deux mentions CA 12 et CA 12 E figurent en haut à droite de l'imprimé ; l'une des deux est barrée en fonction des options exercées par l'entreprise.