CHAPITRE 4 EXONÉRATIONS PARTICULIÈRES AUX DOM

CHAPITRE 4

EXONÉRATIONS PARTICULIÈRES AUX DOM

L'article 295 du CGI exonère de la TVA un certain nombre d'opérations réalisées dans les départements d'outre-mer.

Le présent chapitre qui traite de ces exonérations comprend 6 sections :

- section 1 : transports ;

- section 2 : matières premières et produits importés ou de fabrication locale ;

- section 3 : entreprises hôtelières ;

- section 4 : produits pétroliers ;

- section 5 : opérations immobilières ;

- section 6 : régime fiscal de longue durée.

SECTION 1

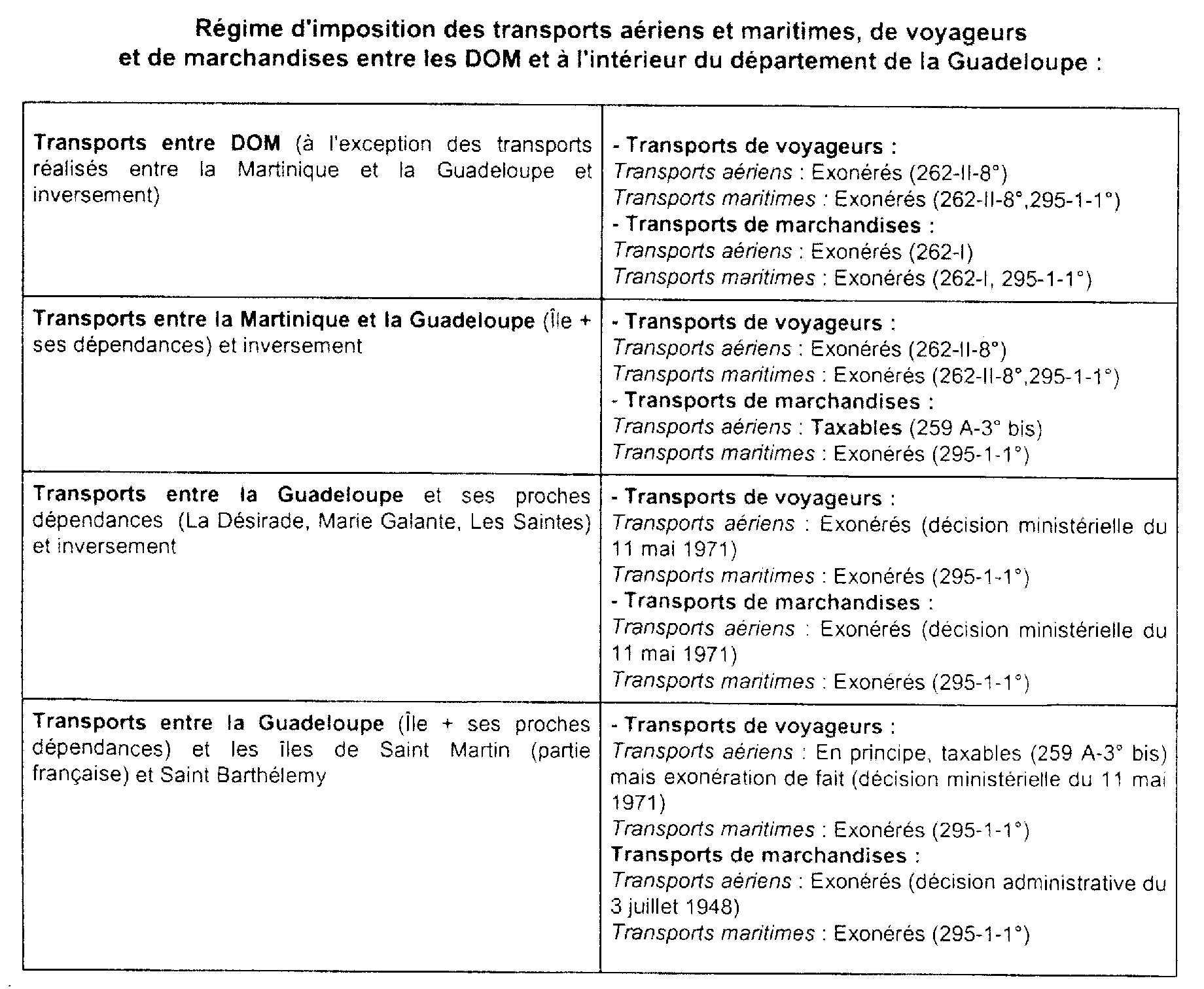

Transports

1Le régime d'imposition des transports aériens et maritimes de voyageurs et de marchandises dans les DOM diffère selon que ces transports sont effectués :

- de la métropole à destination des départements d'outre-mer et inversement ;

- d'un département d'outre-mer à destination d'un autre département d'outre-mer ;

- de la Guadeloupe à destination de la Martinique et inversement ;

- dans le département de la Guadeloupe.

A. TRANSPORTS EFFECTUES DE LA MÉTROPOLE À DESTINATION DES DEPARTEMENTS D'OUTRE-MER ET INVERSEMENT OU D'UN DÉPARTEMENT D'OUTRE-MER À DESTINATION D'UN AUTRE DÉPARTEMENT D'OUTRE-MER

I. Transports de voyageurs

2Les transports aériens sont exonérés en application de l'article 262-II-8° du CGI.

Les transports maritimes sont exonérés en application de l'article 262-II-8° du code précité et de l'article 295-1-1° du même code pour la partie du transport réalisée dans les départements d'outre-mer.

II. Transports de marchandises

3Les transports aériens de marchandises sont exonérés en application de l'article 262-1 du CGI.

Les transports maritimes de marchandises sont exonérés en application des articles 262-1 du CGI et 295-1-1° du même code pour la partie du transport réalisée dans les départements d'outre-mer.

4Remarques :

1. L'exonération prévue par l'article 262-I du CGI recouvre, outre les expéditions directes, certains transports d'approche effectués, quel que soit le mode de transport utilisé, en vue d'acheminer les marchandises de France métropolitaine vers les départements d'outre-mer ou de l'un de ces départements à destination de la métropole ou des autres départements d'outre-mer (cf. 3 A 2321).

Elle recouvre également les prestations de services, autres que les transports, liées à l'exportation des biens (cf. A 3221, 3222, 3223).

2. Les prestations de services ayant le caractère de frais accessoires à l'importation (en France ou, à compter du 1er janvier 1996 , [loi n° 95-1347 du 30 décembre 1995] dans un autre État membre de la Communauté européenne), au sens de l'article 292-2° et 3° du CGI dans sa rédaction en vigueur à compter du 1er janvier 1996 et issue de l'article 19-XV-A de la loi de finances rectificative pour 1995 (loi n° 95-1347 du 30 décembre 1995) sont exonérées en vertu de l'article 262-II-14° du même code lorsque leur valeur est comprise dans la base d'imposition de l'importation :

- en France métropolitaine, d'un bien originaire ou en provenance des départements de la Guadeloupe, de la Guyane, de la Martinique ou de la Réunion ;

-dans les départements de la Guadeloupe ou de la Martinique d'un bien originaire ou en provenance de la France métropolitaine, d'un autre Etat membre de la Communauté européenne, des départements de la Guyane ou de la Réunion ;

-dans le département de la Réunion d'un bien originaire ou en provenance de la France métropolitaine, d'un autre État membre de la Communauté européenne, des départements de la Guadeloupe, de la Guyane ou de la Martinique.

B. TRANSPORTS EFFECTUÉS DE LA GUADELOUPE À DESTINATION DE LA MARTINIQUE ET INVERSEMENT

5Ces deux départements forment un terrioire unique pour l'application des règles relatives à la TVA depuis le 1er janvier 1993.

I. Transports de voyageurs

6Les transports aériens sont exonérés en application de l'article 262-II-8° du CGI 1 .

Les transports maritimes sont exonérés en application de l'article 262-II-8° du CGI et de l'article 295-1-1° du même code pour la partie du transport réalisée dans les départements de la Guadeloupe et de la Martinique.

II. Transports de marchandises

7Les transports aériens de marchandises sont taxables pour la partie du transport réalisée dans les départements de la Guadeloupe et de la Martinique.

Les transports maritimes restent exonérés en application de l'article 295-1-1° du CGI.

C. TRANSPORTS RÉALISÉS DANS LE DÉPARTEMENT DE LA GUADELOUPE

I. Transports réalisés à destination des proches dépendances (La Désirade, Marie-Galante, Les Saintes) et inversement

1. Transports de voyageurs.

8Les transports aériens sont exonérés, en application d'une décision ministérielle du 11 mai 1971, qui a étendu l'exonération prévue à l'article 295-1-1° du CGI, en faveur des transports maritimes de personnes et de marchandises effectués dans les limites de chacun des départements d'outre-mer.

Les transports maritimes sont exonérés en application de l'article 295-1-1° du CGI.

2. Transports de marchandises.

9Les transports aériens et maritimes de marchandises suivent le même régime que les transports de voyageurs.

II. Transports réalisés à destination de la partie française de Saint Martin et de Saint Barthélemy et inversement

1. Transports de voyageurs.

10Les transports aériens bénéficient d'une exonération de fait, par assimilation à un transport international (décision ministérielle du 11 mai 1971).

Les transports maritimes sont exonérés en application de l'article 295-1-1° du CGI.

2. Transports de marchandises.

11Les transports aériens de marchandises sont exonérés de TVA (décision administrative du 3 juillet 1948 aux termes de laquelle les îles de Saint Martin et Saint Barthélemy sont considérées comme territoire d'exportation par rapport à la Guadeloupe et à ses dépendances).

Les transports maritimes de marchandises sont exonérés de TVA en application de l'article 295-1-1° déjà cité.

12Le régime de TVA applicable aux transports réalisés dans les DOM est repris dans le tableau ci-après.

1 Les transports aériens de voyageurs réalisés entre la Martinique et la Guadeloupe et inversement sont pris en compte pour la détermination du seuil de 80 % mentionné à l'article 262-II-4° du CGI.