SOUS-SECTION 4 RÉGIME DES PUBLICATIONS FRANÇAISES EN PROVENANCE OU À DESTINATION DES DÉPARTEMENTS DE LA GUADELOUPE, DE LA MARTINIQUE ET DE LA RÉUNION

SOUS-SECTION 4

Régime des publications françaises en provenance ou à destination

des départements de la Guadeloupe, de la Martinique et de la Réunion

1Les importations et les ventes de publications périodiques - inscrites ou non sur les registres de la commission paritaire des publications et agences de presse - réalisées en métropole et dans les départements de la Guadeloupe, de la Martinique et de la Réunion sont soumises à la TVA en application des articles 291-I et 298 septies du CGI (cf. L 411 et suiv.).

Par ailleurs, les exportations de publications sont exonérées conformément à l'article 262-I du code. Il en est de même des livraisons intracommunautaires de publications exonérées de TVA selon les dispositions de l'article 262 ter -I du Code.

2S'agissant des relations entre la métropole et les départements de la Guadeloupe, de la Martinique et de la Réunion, et des relations que ces départements entretiennent entre eux, la mise en oeuvre de ces dispositions pour les publications françaises vendues au numéro a donné lieu à des difficultés en raison du délai d'acheminement et du statut particulier des agents de la vente intervenant dans la distribution des journaux et des publications périodiques.

Le régime applicable à ces publications, entré en vigueur au 1er janvier 1983, est précisé ci-dessous.

Redevable de la taxe.

3Conformément à l'article 298 undecies du CGI, la TVA relative aux ventes au numéro de publications périodiques réalisées en métropole et dans les départements de la Guadeloupe, de la Martinique et de la Réunion est due par l'éditeur.

Base d'imposition.

4Cf. ci-après L 412, n° 4 .

Lieu de déclaration.

5Les éditeurs établis en métropole déclarent les ventes de publications qu'ils réalisent dans les départements de la Guadeloupe, de la Martinique et de la Réunion et acquittent la taxe correspondante au service des Impôts auprès duquel ils déposent habituellement leurs déclarations de résultats. Les modalités pratiques de déclarations sont précisées au 3 G 25, n°s 14 à 22.

Ces dispositions qui s'appliquent mutatis mutandis aux publications éditées :

- dans les départements de la Guadeloupe, de la Martinique et de la Réunion et distribuées en métropole,

- dans les départements de la Guadeloupe et de la Martinique et distribuées à la Réunion,

- dans le département de la Réunion et distribuées dans les départements de la Guadeloupe et/ou de la Martinique, dispensent l'éditeur d'acquitter la taxe à l'importation et sur les ventes au lieu de distribution. Les modalités pratiques de déclaration sont précisées au 3 G 25, n°s 23 à 27 1 .

Enfin, il est rappelé que les dépositaires centraux et les sous-dépositaires qui interviennent dans la distribution de ces publications sont dispensés du paiement de la taxe sur les commissions qu'ils perçoivent lorsqu'ils ont la qualité de mandataires régulièrement inscrits au Conseil supérieur des messageries de presse.

Cependant, pour le calcul des droits à déduction, leurs opérations sont considérées comme ayant été effectivement taxées (CGI, art. 298 undecies ) [cf. L 4241 ].

Taux.

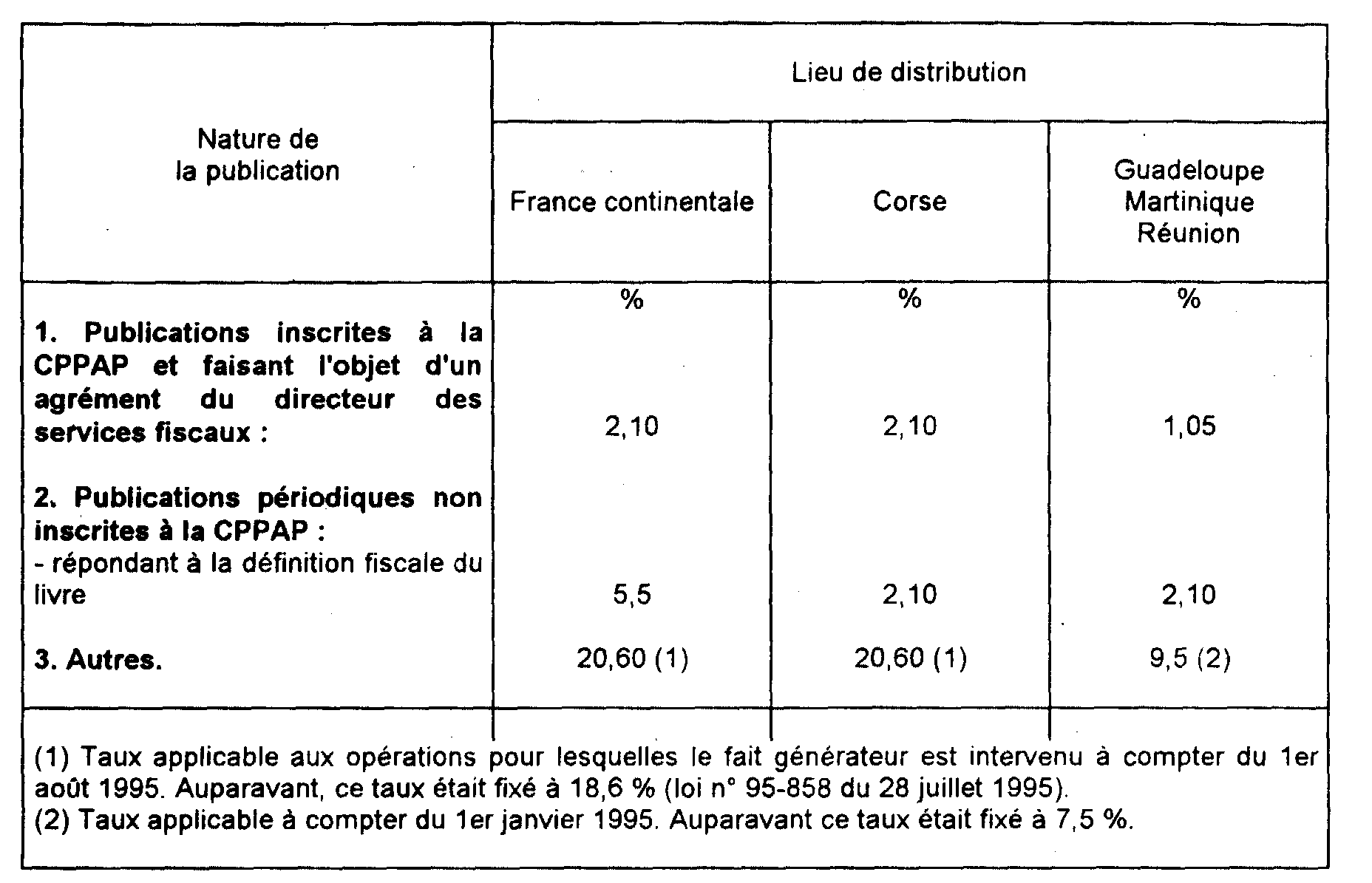

6Les éditeurs acquittent la taxe au taux en vigueur dans le lieu de distribution des publications.

Les différents taux applicables sont indiqués dans le tableau ci-après :

1 Depuis le 1er janvier 1993, les départements de la Guadeloupe et de la Martinique ne sont plus considérés entre eux comme des territoires d'exportation. Dès lors, les publications éditées dans l'un de ces départements à destination de l'autre n'appellent plus de commentaires particuliers.