SECTION 2 DÉROGATIONS

SECTION 2

Dérogations

1L'application de la règle générale et absolue du secret professionnel ne souffre d'exceptions que dans les hypothèses expressément et limitativement définies par la loi.

Ces dérogations sont établies au profit d'administrations et autorités administratives, collectivités, services, organismes publics et autres personnes dans les cas prévus aux articles L. 114 à L. 166 du LPF.

2Sont concernés par ces mesures :

- l'assistance fiscale internationale (cf. 13 K 2121 ) ;

- certaines administrations, autorités administratives, collectivités, services et organismes publics (cf. 13 K 2122 ) ;

- diverses commissions (cf. 13 K 2123 ) ;

- les autorités judiciaires et les juridictions (cf. 13 K 2124 ) ;

- les officiers ministériels (cf. 13 K 2125 ) ;

- les autorités et organismes chargés de l'application de la législation sociale (cf. 13 K 2126 ) ;

- des organismes divers (cf. 13 K 2127 ).

Ces diverses dérogations se trouvent complétées par le dispositif relatif à la publicité de l'impôt (cf. 13 K 2128 ).

3Conformément aux dispositions de l'article R* 113-1 du LPF, les informations communiquées en application des dérogations à la règle du secret, professionnel doivent faire l'objet d'une demande préalable, à l'exception des échanges de renseignements mentionnés à l'article L. 114 du même livre ; elles sont limitées aux éléments nécessaires à l'accomplissement des missions pour lesquelles elles sont consenties.

Par ailleurs, il est à noter que ceux qui bénéficient des dérogations en application des articles L. 123, L. 124, L. 126, L. 127, L. 130, L. 135, L. 135 B, L. 135 D, L. 135 E, L. 135 F, L. 135 H, L. 135 I, L. 136, L. 137, L. 139 A, L. 152 A, L. 154, L. 156, L. 158, L. 159, L. 161, L. 166 et L. 198 A sont eux-mêmes expressément soumis au secret professionnel dans les termes des articles 226-13 et 226-14 du nouveau Code pénal.

SOUS-SECTION 1

Dérogations en matière d'assistance fiscale internationale

1Aux termes de l'article L. 114 du LPF, l'administration des Impôts peut échanger des renseignements avec les administrations financières des territoires d'outre-mer et autres collectivités territoriales de la République française relevant d'un régime fiscal spécifique.

2 Il en est de même avec les États ayant conclu avec la France une convention d'assistance réciproque en matière d'impôts pour les échanges de renseignements avec l'administration française.

Ces échanges ont lieu soit spontanément, soit d'office, soit sur demande, suivant les modalités prévues par les conventions dont il s'agit.

Celles-ci sont publiées et commentées dans la DB 14 G, à laquelle il convient de se reporter 1 .

Un attaché fiscal représente la Direction Générale des Impôts et le Service de la Législation Fiscale dans huit pays : États-Unis, Canada, Allemagne, Royaume-Uni, Belgique, Espagne, Italie et Pays-Bas.

3L'article L. 114 A du LPF dispose que l'administration fiscale peut, sous réserve de réciprocité, communiquer aux administrations des États membres de la Communauté européenne des renseignements pour l'établissement et le recouvrement des impôts sur le revenu et sur la fortune ainsi que de la taxe sur la valeur ajoutée.

Les conditions d'application de cet article ont été fixées par les articles R* 114 A-1 à R* 114 A-5 du LPF.

4L'article R* 114 A-1 subordonne la communication de renseignements par l'administration française à un engagement de l'autre État membre de respecter, dans l'utilisation de ces renseignements, des règles de secret similaires à celles prévues par la législation française.

5En outre, l'article R* 114 A-2 dispose que l'administration française :

- ne peut fournir des renseignements qui révèleraient un secret commercial, industriel ou professionnel, ou dont la divulgation serait de nature à porter atteinte à la sécurité ou à l'ordre public ;

- et qu'elle n'est pas tenue de fournir des renseignements qui, sur la base de la législation en vigueur ou de la pratique administrative, ne pourraient pas être utilisés pour l'établissement ou le recouvrement de l'impôt français, ou qui ne pourraient pas être obtenus dans l'autre État membre, sur la base de sa législation ou de sa pratique administrative.

6Conformément aux dispositions de l'article R* 114 A-3, l'administration française utilise les renseignements reçus de l'administration d'un autre État membre de la Communauté européenne dans les conditions et limites prévues aux articles L. 103 et suivants du LPF.

Toutefois, sur demande de l'administration de l'autre État, elle respecte les conditions plus strictes prévues à des fins internes par la législation de cet État.

7En application de l'article R* 114 A-4, si l'administration qui fournit les renseignements l'y autorise, l'administration française peut communiquer ces renseignements à l'administration d'un autre État membre de la Communauté européenne.

8Enfin, aux termes de l'article R* 114 A-5, les dispositions du décret n° 79-1025 du 28 novembre 1979, autres que celles du 3 de l'article 4 et de l'article 22 concernant les limites de l'échange de renseignements, sont étendues à l'assistance mutuelle en matière de recouvrement de la taxe sur la valeur ajoutée et de toutes sommes accessoires instituée par le II de l'article 11 de la loi n° 81-1179 du 31 décembre 1981.

Toutefois, les attributions dévolues à la commission interministérielle instituée par l'article 3 du décret susvisé sont exercées :

1° Par la Direction Générale des Impôts en ce qui concerne la taxe sur la valeur ajoutée et les sommes accessoires dont le recouvrement incombe à ses comptables ;

2° Par la Direction Générale des Douanes et Droits Indirects en ce qui concerne les taxes sur le chiffre d'affaires, accises et autres taxes à la consommation relatives aux opérations de circulation intracommunautaire définies par l'article 1er du règlement n° 3-84 CEE du 19 décembre 1983.

9 Remarque : Dans tous les cas, il convient de saisir la Direction de toute offre ou demande d'information.

ANNEXE I

Accord entre les autorités compétentes des Pays-Bas et la France

en matière d'échange de renseignements

Sur la base des articles 3, 4, deuxième alinéa et 9 de la directive du Conseil du 19 décembre 1977 n° 77/799/CEE modifiée par la directive du Conseil du 6 décembre 1979 n° 79/1070/CEE concernant l'assistance mutuelle des autorités compétentes des États membres dans le domaine des impôts directs et de la taxe sur la valeur ajoutée (ci-après dénommée « la Directive ») et de l'article 28 de la Convention entre le Gouvernement du Royaume des Pays-Bas et le Gouvernement de la République française tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune du 16 mars 1973 (ci-après dénommée « la Convention »), les autorités compétentes des Pays-Bas et de la France conviennent d'instaurer entre elles des dispositions en matière d'échange de renseignements concernant les personnes qui sont des résidents de l'un des États ou des deux États.

Dans le cadre de cet accord, il est également convenu d'intensifier l'échange de renseignements - spontané ou sur demande - pour les catégories de revenus suivantes : honoraires, commissions, courtages et autres rémunérations versées à des personnes physiques et à des personnes morales.

1. L'échange automatique de renseignements porte sur :

a. les revenus consistant en salaires, traitements et autres rémunérations assimilées visés aux articles 15 et 19 de la Convention ;

b. les pensions et autres rémunérations similaires, visées à l'article 18 de la Convention, et les pensions visées à l'article 19 de la Convention, ainsi que les rentes viagères ;

c. les revenus des artistes et des sportifs visés à l'article 17 de la Convention ;

d. les tantièmes, jetons de présence et autres rémunérations visés à l'article 16 de la Convention ;

e. les rémunérations de toute nature payées pour l'usage ou la concession de l'usage d'un droit d'auteur sur une oeuvre littéraire, artistique ou scientifique - y compris les films cinématographiques et les films et bandes magnétiques de télévision ou de radio-diffusion - visées à l'article 12 de la Convention ;

f. les remboursements de TVA obtenus en application de la directive du Conseil du 6 décembre 1979 n° 79/1072/CEE ;

g. les informations concernant les changements de résidence d'une personne de l'un des États contractants vers l'autre État contractant.

2. Pour ce qui est du secret et des limites de l'échange de renseignements, les dispositions des articles 7 et 8 de la Directive et de l'article 28 de la Convention sont applicables.

3. Les renseignements visés au point 1 seront fournis autant que possible de manière informatisée et sur un support numérique, selon le format normalisé élaboré par l'OCDE.

4. S'il s'avère que les données fournies dans le cadre de l'échange automatique sont erronées ou incomplètes, les autorités compétentes sont tenues de prendre contact à ce sujet avec l'autre partie dans les plus brefs délais.

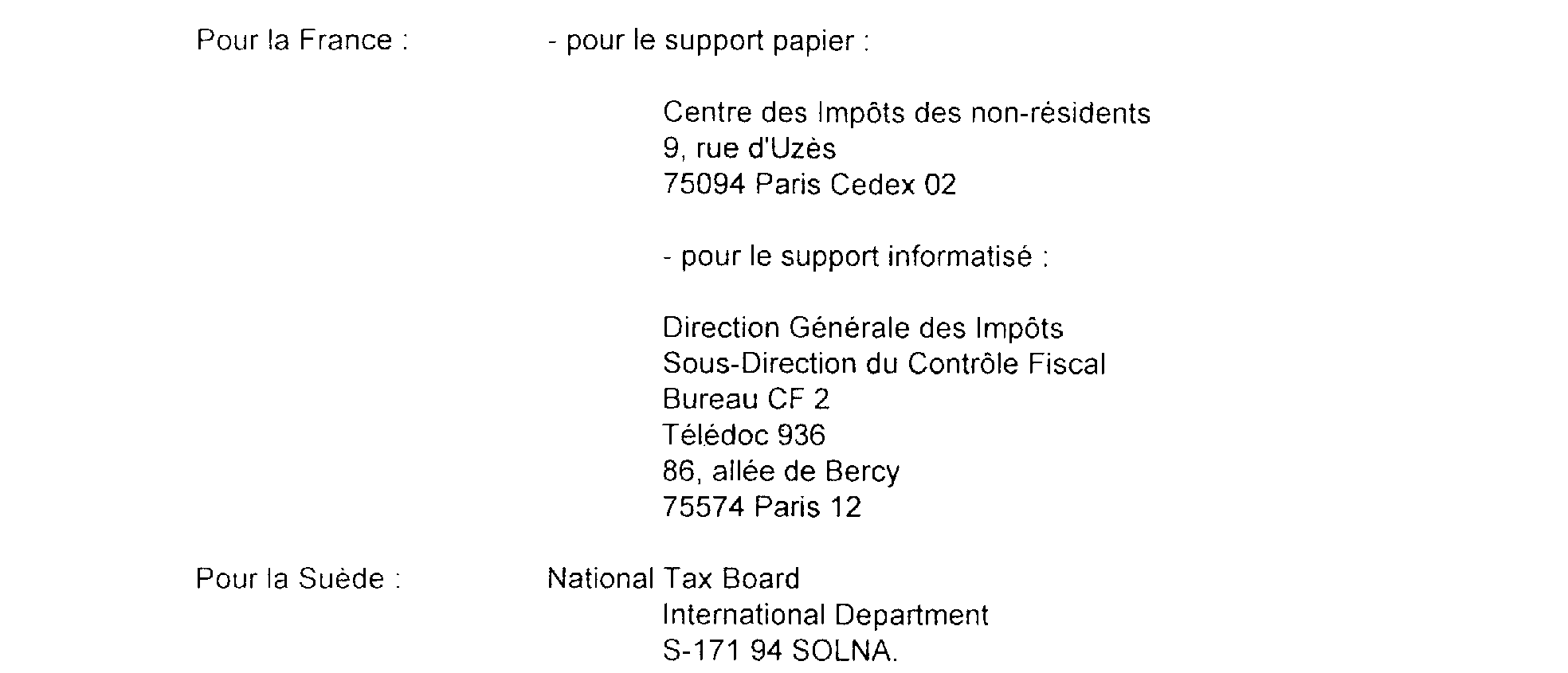

5. Les renseignements seront fournis aux organes ci-dessous :

6. Les renseignements concernant les revenus d'une année civile donnée seront transmis le plus rapidement possible après la fin de l'année considérée.

7. Le présent accord est applicable pour la première fois pour l'échange automatique des renseignements concernant les revenus et les remboursements de TVA afférents à l'année 1996.

8. Les autorités compétentes conviennent, au plus tard après un délai de deux ans à compter du 1er janvier 1997, d'examiner une extension du présent accord.

Fait en deux exemplaires en langues française et néerlandaise, les deux textes faisant également foi.

ANNEXE II

Accord entre les autorités compétentes de France et de Suède

en matière d'assistance administrative

Sur la base des articles 3, 4 deuxième alinéa et 9 de la directive du Conseil du 19 décembre 1977 n° 77/799/CEE modifiée par la directive du Conseil du 6 décembre 1979 n° 79/1070/CEE concernant l'assistance mutuelle des autorités compétentes des États membres dans le domaine des impôts directs et de la taxe sur la valeur ajoutée (ci-après dénommée « la Directive »), des articles 26 et 27 de la convention entre le Gouvernement de la République française et le Gouvernement du Royaume de Suède en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune du 27 novembre 1990 complétée par un échange de lettres des 14 et 18 mars 1991 et des articles 15 et 16 de la convention entre le Gouvernement de la République française et le Gouvernement du Royaume de Suède en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur les successions et sur les donations du 8 juin 1994, les autorités compétentes de France et de Suède conviennent d'instaurer entre elles des dispositions en matière d'échange de renseignements et d'assistance au recouvrement.

Dans le cadre de cet accord, il est également convenu d'intensifier l'échange de renseignements - spontané ou sur demande - pour les catégories de revenus suivants : honoraires, commissions et autres rémunérations versés à des personnes physiques et à des personnes morales, rentes alimentaires, et pour les informations concernant les changements de résidence par les personnes physiques d'un État vers l'autre État.

I. Échange automatique de renseignements

1. L'échange automatique de renseignements porte dans la mesure où ils sont disponibles sur :

a) les revenus consistant en traitements, salaires et autres rémunérations similaires ;

b) les pensions publiques et privées ainsi que les rentes viagères et les rentes alimentaires ;

c) les honoraires, commissions et autres rémunérations similaires versés aux artistes et sportifs visés à l'article 17 de la convention du 27 novembre 1990 ;

d) les tantièmes, jetons de présence et autres rémunérations visés à l'article 16 de la convention du 27 novembre 1990 ;

e) les dividendes visés à l'article 10 de la convention du 27 novembre 1990 ;

f) les intérêts visés à l'article 11 de la convention du 27 novembre 1990 ;

g) les redevances visées à l'article 12 de la convention du 27 novembre 1990 ;

h) les informations concernant les transferts de propriété par des personnes domiciliées dans un État qui sont propriétaires de biens dans l'autre État ;

i) les décisions préalables (notamment « rulings ») prises dans un État impliquant des entreprises de l'autre État ;

j) les remboursements de TVA obtenus en application de la directive du Conseil du 6 décembre 1979 n° 79/1072/CEE dans un État par des assujettis établis dans l'autre État et qui n'ayant pas le siège de leur activité, un établissement stable, leur domicile ou leur résidence habituelle dans le premier État, n'y ont pas réalisé d'opérations entrant dans le champ d'application de la TVA.

2. Pour ce qui est du secret et des limites de l'échange de renseignements, les dispositions des articles 7 et 8 de la Directive, de l'article 26 de la convention du 27 novembre 1990 et de l'article 15 de la convention du 8 juin 1994 sont applicables.

3. Les renseignements visés au point 1 sont fournis autant que possible de manière informatisée et sur support numérique, selon le format normalisé élaboré par l'OCDE.

4. S'il s'avère que les données fournies sont erronées ou incomplètes, les autorités compétentes sont tenues de prendre contact à ce sujet avec l'autre partie dans les plus brefs délais.

5. Les services destinataires des renseignements sont :

6. Les renseignements concernant les revenus d'une année civile donnée sont transmis le plus rapidement possible après la fin de l'année considérée.

7. Les autorités compétentes conviennent, au plus tard après un délai de deux ans à compter de son entrée en vigueur, d'examiner une extension du présent accord.

II- Assistance au recouvrement

En ce qui concerne les demandes d'assistance au recouvrement visées par l'article 27 de la convention du 27 novembre 1990 et par l'article 16 de la convention du 8 juin 1994, le montant minimum de la créance fiscale concernant un contribuable et sur laquelle porte la demande d'assistance formulée par l'État requérant est fixée à la somme de dix mille couronnes suédoises ou à un montant équivalent en francs français.

Toutefois, s'agissant des impôts pour lesquels une assistance au recouvrement est également prévue par un instrument juridique de l'Union européenne, le seuil minimum de la demande est celui qui est fixé, le cas échéant, par cet instrument.

III- Entrée en vigueur

Le présent accord entre en vigueur à la date de la signature et s'applique pour la première fois aux renseignements relatifs aux revenus, aux biens et aux remboursements de TVA afférents à l'année 1997 ; et aux créances fiscales pour lesquels une demande d'assistance au recouvrement est formulée après la date de signature.

Fait en deux exemplaires en langues française et suédoise, les deux textes faisant également foi, à Paris le 17 avril 1998.

1 Toutefois, deux accords, le premier en matière d'échange de renseignements entre la France et les Pays-Bas, le second en matière d'assistance administrative entre la France et la Suède, figurent respectivement en annexes I et II.