SECTION 2 IMPUTATION DES IMPÔTS ACQUITTÉS HORS DE FRANCE

SECTION 2

Imputation des impôts acquittés hors de France

A. PRINCIPE

1En vertu des articles 885 D et 1723 ter-00 A du CGI, les règles applicables en matière de droits de mutation par décès sont, à l'exception des dispositions spécialement visées par ces articles, applicables en matière d'impôt de solidarité sur la fortune.

Il s'ensuit que les dispositions de l'article 784 A du CGI sont directement transposables en matière d'impôt de solidarité sur la fortune. Aux termes de cet article « dans le cas défini à l'article 750 ter 1°, le montant des droits de mutation à titre gratuit acquitté, le cas échéant, hors de France est imputable sur l'impôt exigible en France. Cette imputation est limitée à l'impôt acquitté sur les biens meubles et immeubles situés hors de France ».

Lorsque le redevable de l'impôt de solidarité sur la fortune a son domicile fiscal en France, la double imposition qui peut résulter, soit de l'absence de conventions internationales soit d'un droit d'imposition partagé entre les deux États aux termes de la convention applicable (cf. DB 7 S 23 ) est évitée par l'imputation sur l'impôt exigible en France à raison des biens meubles et immeubles situés hors de France, des impositions sur la fortune acquittées, le cas échéant, hors de France sur ces mêmes biens

B. IMPÔTS IMPUTABLES

2Les impôts imputables sont les impôts acquittés hors de France 1 qui sont de même nature que l'impôt français sur la fortune.

Il est précisé à cet égard qu'un impôt annuel sur la fortune auquel sont soumises les personnes physiques existe, en particulier, dans les pays suivants : Argentine, Autriche, Danemark, Espagne, Inde, Luxembourg, Norvège, Pays-Bas, Suède, Suisse.

Remarque : l'impôt sur la fortune qui existait auparavant en Allemagne a été supprimé depuis le 1er janvier 1997.

Les impôts comparables aux impôts locaux français (taxes foncières sur les propriétés bâties et non bâties, taxe professionnelle) ne sont pas de même nature que l'impôt de solidarité sur la fortune et ne sont donc pas imputables 2 . Tel est le cas par exemple des impôts fonciers britanniques (« rates »), de la taxe foncière (« Grundsteuer ») ou de la taxe professionnelle (« Gewerbesteuer ») perçus en Allemagne au profit des municipalités, des impôts fonciers acquittés en Suisse au profit de certains cantons et communes.

Les impôts sur la fortune imputables comprennent les impôts perçus au profit d'États étrangers ou de territoires situés hors de France mais aussi, le cas échéant, des impôts perçus au profit des subdivisions politiques ou des collectivités locales de ces États ou territoires. Tel est le cas par exemple des impôts perçus en Suisse au profit des cantons et des communes.

L'impôt sur la fortune acquitté hors de France est converti en monnaie française sur la base du taux de change en vigueur sur la place de Paris au jour du paiement effectif de cet impôt.

C. MODALITÉS DE L'IMPUTATION

3L'imputation de l'impôt acquitté hors de France obéit aux règles suivantes :

1°) Aucune imputation ne peut être faite si le bien qui a supporté un impôt sur la fortune à l'étranger n'est pas compris dans l'assiette de l'impôt français. Les biens professionnels étant exclus de l'assiette de l'impôt de solidarité sur la fortune, aucune imputation d'impôt étranger afférent à ces biens ne peut donc être effectuée.

2°) Le montant de l'impôt acquitté hors de France qui peut être effectivement imputé est limité à la fraction de l'impôt français afférent aux biens situés hors de France. Ainsi, l'impôt étranger n'est pas imputable sur l'impôt français afférent aux autres biens du redevable et, bien entendu, n'est en aucun cas restituable.

Pour l'application de cette règle, l'imputation est effectuée pays par pays (voir exemple ci-après, n° 6 ).

3°) L'impôt étranger à prendre en considération est celui acquitté au titre de l'année d'imposition (l'impôt étranger acquitté au titre de l'année 1998 est imputable sur l'impôt français dû au titre de la même année).

Dès lors, si l'impôt ayant frappé les biens meubles et immeubles situés hors de France compris dans l'assiette de l'impôt français a été acquitté avant le paiement des droits dus en France, le montant reconnu imputable de cet impôt est directement déduit du montant de l'impôt français.

Dans le cas contraire, il est procédé par voie de restitution.

D. IMPRIMÉS À SOUSCRIRE. JUSTIFICATIONS À PRODUIRE

4Afin de déterminer le montant de l'impôt étranger imputable sur les droits dus en France, le redevable doit remplir l'annexe 5 de la déclaration modèle 2725.

Cette annexe vaut demande d'imputation et doit être produite soit lors du dépôt de la déclaration, soit à l'appui d'une demande en restitution.

5Elle doit être accompagnée de pièces justificatives permettant d'établir que :

- l'impôt étranger dont l'imputation est demandée a bien le caractère d'un impôt sur la fortune ;

- cet impôt a bien été acquitté dans le pays ou territoire concerné ;

- le montant de cet impôt dont l'imputation est demandée se rapporte aux seuls biens meubles ou immeubles situés hors de France compris'dans l'assiette de l'impôt français.

En pratique, ces justifications peuvent résulter d'une attestation délivrée par l'administration fiscale étrangère concernée ou du rapprochement de la quittance des droits ou de toute autre pièce équivalente avec la déclaration d'impôt sur la fortune souscrite dans le pays considéré.

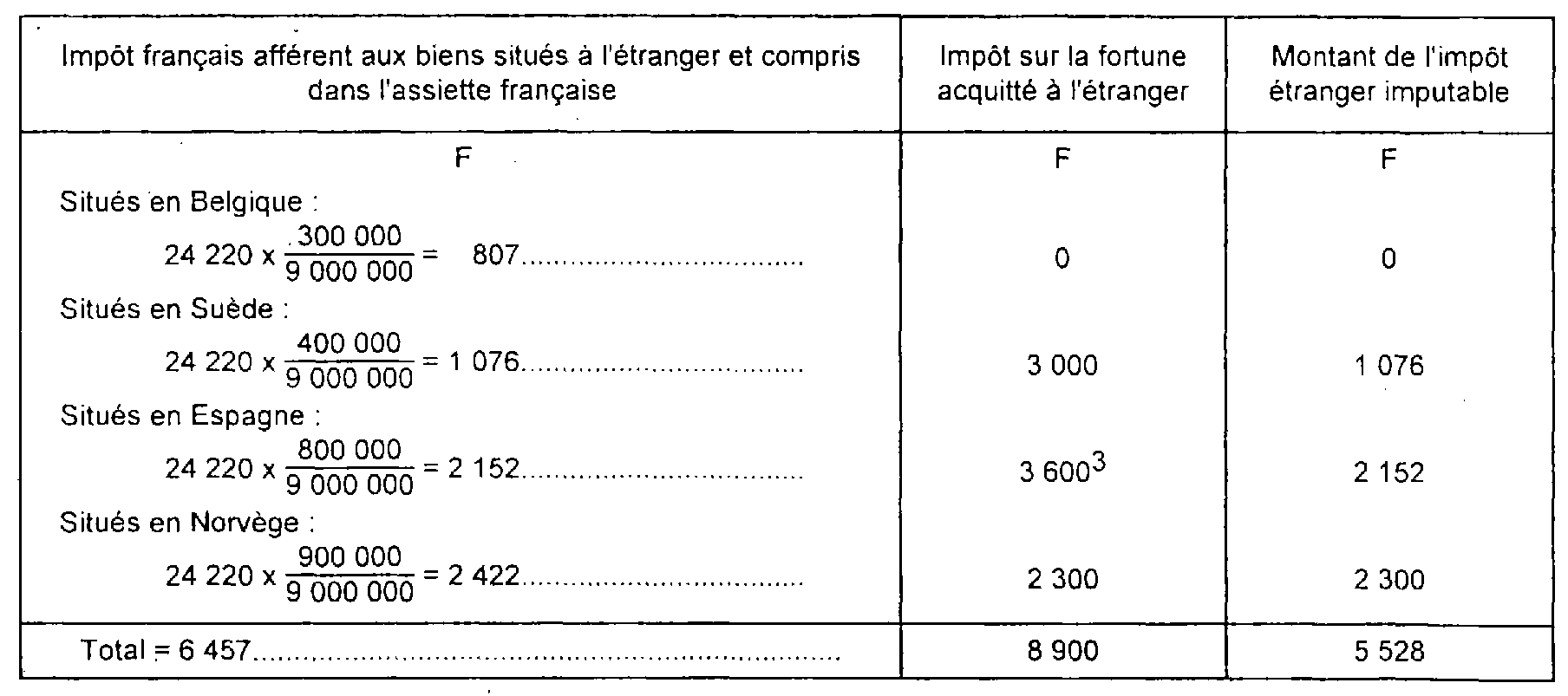

E. EXEMPLE

6Au 1er janvier 1998, une personne physique domiciliée en France est propriétaire d'un patrimoine d'une valeur nette de 10 500 000 F se décomposant de la façon suivante :

dont :

Belgique : 300 000 F (impôt : néant)

Suède 3 : 400 000 F (impôt : 3 000 F)

Espagne 3 : 800 000 F (impôt : 3 600 F) 4

Norvège 5 : 900 000 F (impôt : 2 300 F) 6

Les biens professionnels étant exclus de l'assiette de l'impôt français, il s'ensuit que la fraction de l'impôt espagnol -3 150 F- acquitté à raison des biens professionnels situés en Espagne n'est pas imputable sur l'impôt français.

Calcul de l'impôt étranger imputable 7

Impôt dû en France : 24 220 F - 5 528 F = 18 692 F 8 .

1 Bien entendu, sont seuls imputables les droits simples proprement dits à l'exclusion de toutes pénalités, amendes ou tous intérêts de retard auxquels ils auraient pu donner lieu.

2 Toutefois, ces impôts seront compris dans le passif déductible (cf. DB 7 S 36 ).

3 Il est rappelé que ces États sont liés à la France par une convention internationale qui prévoit côté français l'élimination des doubles impositions à raison de la fortune d'un résident de France imposable dans l'autre État par voie de crédit d'impôt (cf. DB 7 S 232 n° 21 ).

4 La valeur totale des biens situés en Espagne s'élève à 1 500 000 F. Le montant total de l'impôt acquitté à ce titre en Espagne est de 6 750 F. Le montant de l'impôt espagnol afférent respectivement aux biens non professionnels et aux biens professionnels situés en Espagne a été calculé comme suit :

5 Il est rappelé que ces États sont liés à la France par une convention internationale qui prévoit côté français l'élimination des doubles impositions à raison de la fortune d'un résident de France imposable dans l'autre État par voie de crédit d'impôt (cf. DB 7 S 232 n° 21 ).

6 Montant de l'impôt sur la fortune acquitté en Espagne sur des biens professionnels non compris dans l'assiette française (rapp. renvoi 1 page précédente).

7 Montant de l'impôt sur la fortune acquitté en Espagne sur des biens non professionnels compris dans l'assiette française.

8 Ce montant ne tient pas compte de la majoration de 10 % visée à l'article 885 V ter du CGI.