SECTION 2 CONVENTIONS QUI PERMETTENT DE RÉGLER LES PROBLÈMES INDÉPENDANTS DE LA DÉFINITION DU DOMICILE FISCAL

C. ÉLIMINATION DES DOUBLES IMPOSITIONS

I. Biens et droits dont l'imposition est réservée à l'État dont le propriétaire est un résident

18Cette solution est applicable pour les biens et droits visés au n° 13 ci-dessus. Les biens et droits concernés ne peuvent donc pas être imposés dans l'État où ils sont situés.

II. Biens et droits dont l'imposition est réservée à l'État où ils sont situés

19Cette solution est applicable pour les biens immobiliers et biens ou droits assimilés qui relèvent des conventions conclues avec le Danemark, l'Égypte et le Luxembourg.

Elle s'applique également aux résidents de France qui possèdent des biens immobiliers situés en Argentine, en Finlande aux Pays-Bas, en Suisse 1 ou en République Tchèque.

Remarque : Application de la règle du taux effectif

20Sur le plan des principes, la règle du taux effectif fonctionne en matière d'impôt de solidarité sur la fortune de la même façon que pour le calcul de l'impôt sur le revenu ou des droits de succession (cf. en matière d'impôt sur le revenu, DB 5 B 3221 et pour les droits de succession, DB 7 G 247 ).

Son application suppose :

- que la convention le prévoie expressément ;

- que l'imposition de certains avoirs soit réservée à l'État où ils sont situés.

En matière d'impôt sur la fortune, trois conventions répondent à ces conditions, en ce qui concerne les biens immobiliers et assimilés : Danemark (art. 19-2), Égypte (art. 24-2 d) et Luxembourg (art. 20-4).

Dès lors, le calcul du taux de l'impôt de solidarité sur la fortune dû par les résidents de France doit être effectué en tenant compte des biens immobiliers et assimilés qu'ils possèdent dans ces pays sauf, bien sûr, si ces biens sont exonérés en vertu non seulement de la convention, mais aussi du droit interne français.

III. Biens et droits pour lesquels un crédit d'impôt est applicable dans l'État de la résidence

1. Cas d'application du crédit d'impôt.

21L'État de la résidence élimine la double imposition par l'octroi d'un crédit d'impôt lorsque des avoirs sont imposés à la fois dans l'État où ils sont situés et dans l'État de la résidence du propriétaire.

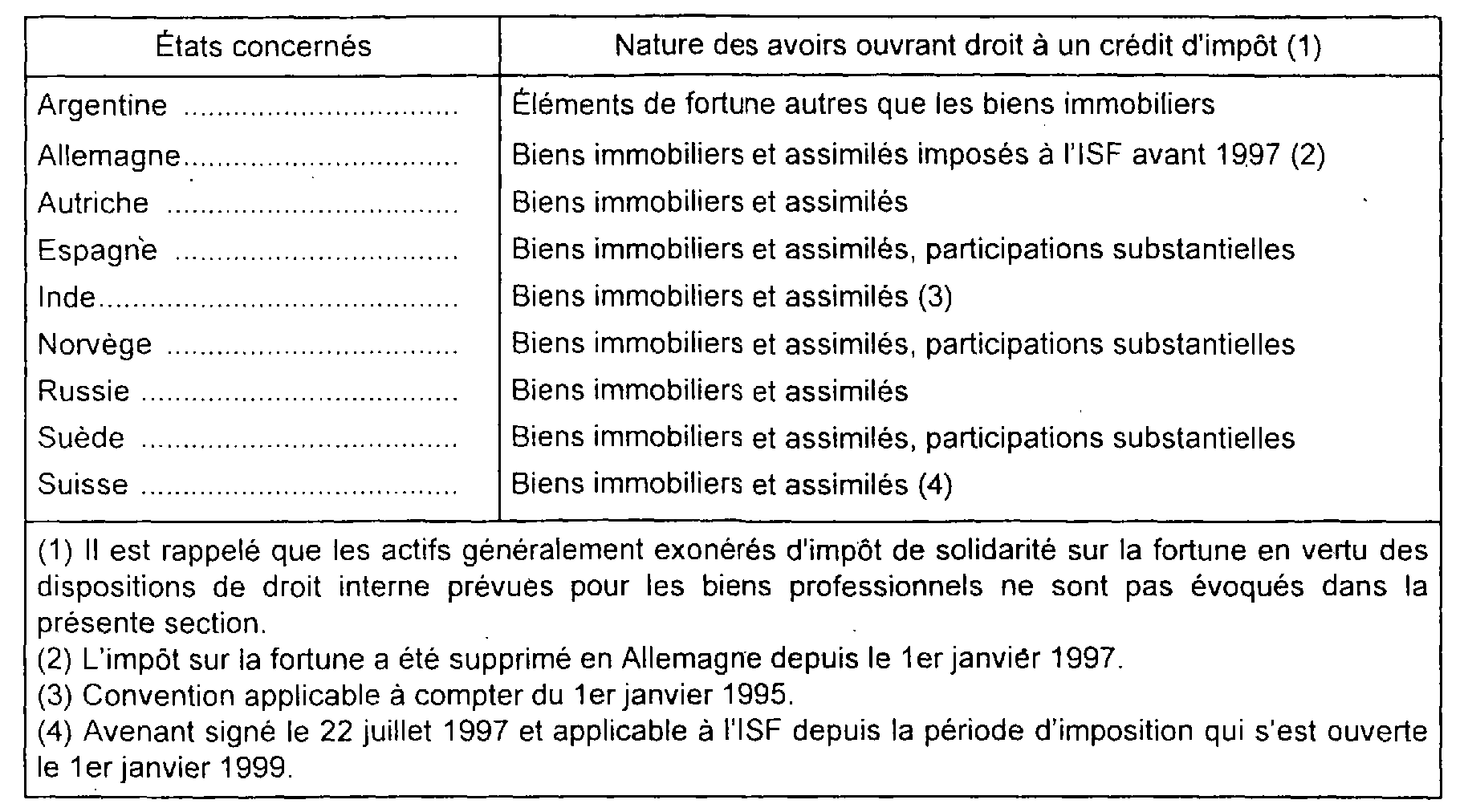

En ce qui concerne l'impôt de solidarité sur la fortune, cette situation se présente lorsqu'un résident de France possède des avoirs dans les États suivants, où ils ont été effectivement soumis à un impôt sur la fortune :

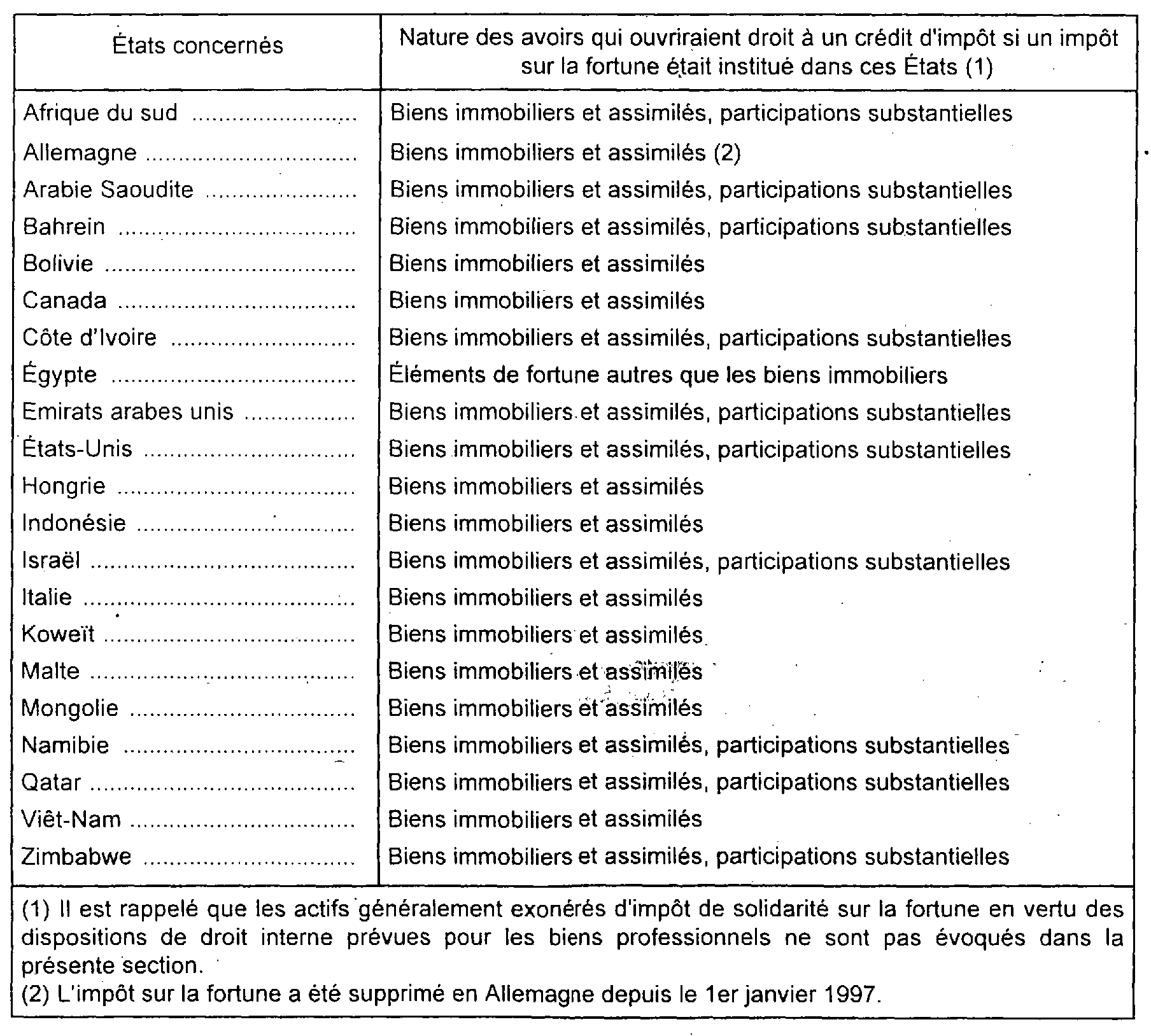

Le mécanisme du crédit d'impôt est également prévu par d'autres conventions, énumérées ci-dessous. Mais les États concernés n'ont pas actuellement d'impôt sur la fortune. L'octroi du crédit ne deviendra donc effectif que si ces États instituent un impôt de cette nature.

2. Calcul du crédit d'impôt.

22Le crédit d'impôt accordé par l'État de la résidence est, en principe, égal à l'impôt sur la fortune payé dans l'autre État sur les avoirs qui donnent droit à ce crédit. Toutefois, lorsque l'impôt payé dans l'État de situation des avoirs excède celui qui est théoriquement exigible, pour les mêmes éléments, dans l'État de la résidence, le crédit est limité au montant de ce dernier impôt.

3. Justificatif à produire par le redevable.

23Pour bénéficier du crédit d'impôt, les résidents de France doivent présenter un justificatif de l'impôt étranger acquitté sur les éléments de fortune également imposables à l'impôt de solidarité sur la fortune. Les contribuables qui possèdent dans un même pays étranger plusieurs catégories d'avoirs imposables dans ce pays, alors que certains seulement sont effectivement soumis à l'impôt de solidarité sur la fortune doivent faire apparaître distinctement le montant de l'impôt étranger correspondant aux éléments de fortune soumis audit impôt.

1 Cette solution s'applique à l'ISF jusqu'à la période d'imposition qui s'est ouverte le 1er janvier 1998. Depuis la période d'imposition qui s'est ouverte le 1er janvier 1999, la fortune détenue en Suisse par des résidents de France est également imposable en France. La double imposition est éliminée par un crédit d'impôt (cf. n° 21 ).