CHAPITRE 6 DÉDUCTION DU PASSIF

CHAPITRE 6

DÉDUCTION DU PASSIF

Aux termes de l'article 885 E du CGI, l'assiette de l'impôt de solidarité sur la fortune est constituée par la valeur nette, au 1er janvier de l'année d'imposition, de l'ensemble des biens, droits et valeurs imposables appartenant aux personnes visées. à l'article, 885 A, ainsi qu'à leurs enfants mineurs lorsqu'ils ont l'administration légale des biens de ceux-ci. Dans le cas de concubinage notoire, l'assiette de l'impôt est constituée par la valeur nette, au 1er janvier de l'année, de l'ensemble des biens, droits et valeurs imposables appartenant à l'un et l'autre concubins et aux enfants mineurs mentionnés ci-dessus (cf. DB 7 S 21 ).

L'impôt de solidarité sur la fortune étant assis selon les mêmes règles que les droits de succession, les dettes grevant les patrimoines sont susceptibles d'être admises en déduction pour l'assiette de l'impôt dans les mêmes conditions et sous les mêmes limites (cf. DB 7 G 2321 ).

SECTION 1

Conditions de déductibilité des dettes

1En application des dispositions de l'article 768 du CGI, pour être déductibles, les dettes doivent :

- exister au 1er janvier de l'année d'imposition ;

- être la charge personnelle du redevable ;

- être justifiées par tous modes de preuve compatibles avec la procédure écrite.

A. EXISTENCE DE LA DETTE AU 1ER JANVIER DE L'ANNÉE D'IMPOSITION

I. Principes

2Cette condition s'oppose à la déduction des dettes qui prennent naissance après la date du fait générateur de l'impôt.

Il n'est pas nécessaire que les dettes soient liquides pour être déductibles. Il suffit qu'elles existent dans leur principe, encore que leur montant ne soit pas arrêté, mais la déduction ne peut être opérée que lorsque ce montant est connu. S'il ne l'est pas lors du dépôt de la déclaration à souscrire au titre de l'impôt de solidarité sur la fortune, la dette ne peut être déduite. Elle ne pourra l'être que postérieurement, par voie de réclamation.

Les dettes dont l'existence est incertaine ne sont pas déductibles. Il en est ainsi des dettes soumises une condition suspensive ou des dettes litigieuses. De même, en ce qui concerne l'or détenu par les redevables de l'impôt de solidarité sur la fortune, la déduction de la taxe forfaitaire sur les ventes de métaux précieux prévue à l'article 150 V bis du CGI et des frais de courtage que le propriétaire aurait à supporter lors de la cession éventuelle de cet or, ne peut être pratiquée en raison de son caractère aléatoire.

Par ailleurs, le cautionnement donné par un contribuable ne peut être inscrit au passif de son patrimoine imposable à l'impôt de solidarité sur la fortune au titre d'une année que dans la mesure où il justifie de la mise en jeu de son engagement au 1er janvier de l'année considérée.

Ainsi, jusqu'à la défaillance du débiteur principal et la demande en paiement exercée par le créancier, la caution n'est tenue que d'une obligation éventuelle. La dette éventuelle n'est donc pas déductible (Cass. Com., 23 février 1999, n° 482 D ; cf. annexe I).

II. Application

1. Cotisations d'impôts.

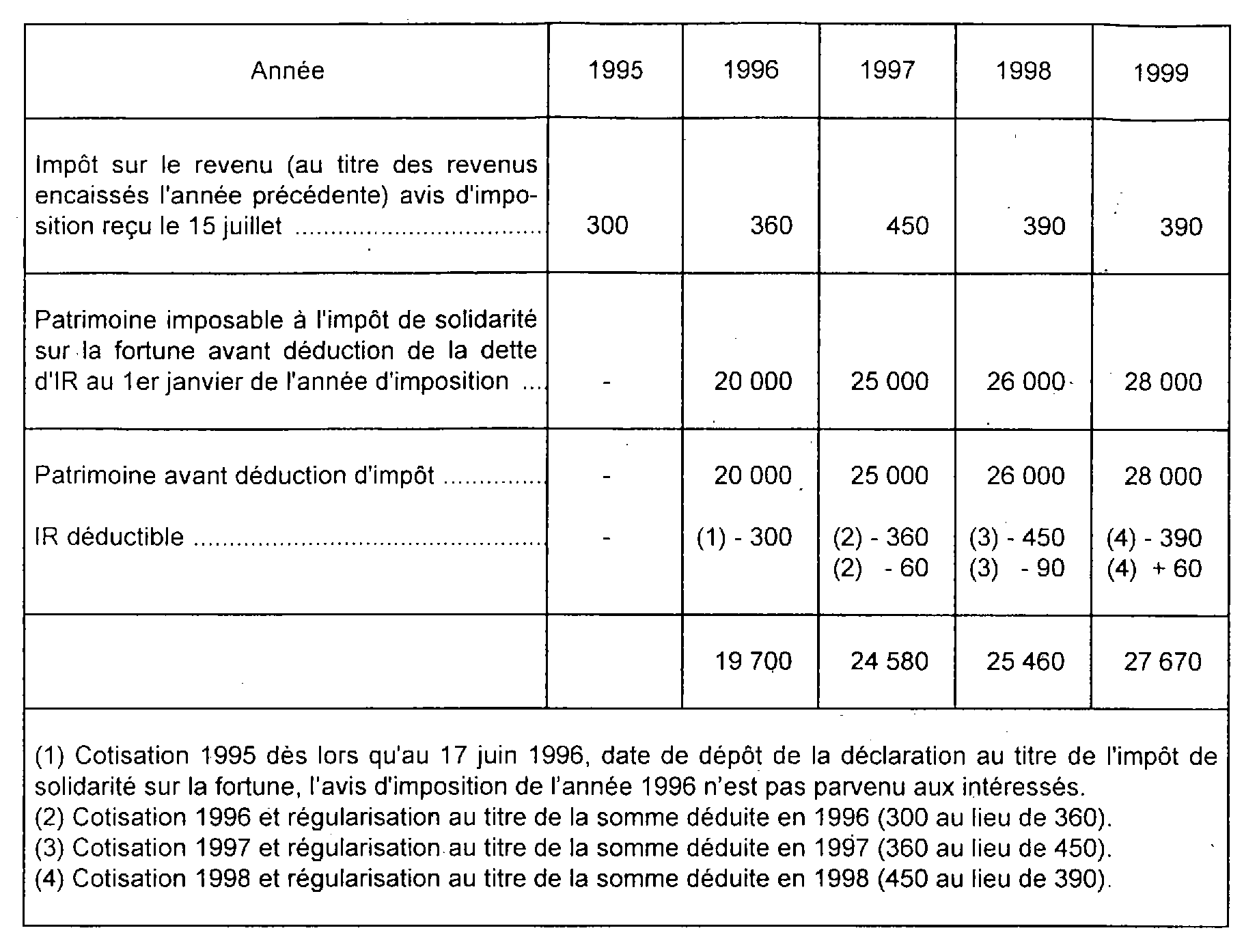

3L'application des règles précitées à un impôt annuel étant de nature à soulever des difficultés, notamment au titre des cotisations d'impôts, il est admis que les dettes de cette nature dont le fait générateur se situe au plus tard au 1er janvier de l'année d'imposition (impôt sur le revenu, impôt de solidarité sur la fortune, taxe d'habitation, taxe foncière sur les propriétés bâties, etc.) soient déduites même si, s'agissant des impôts donnant lieu à l'émission de rôle, les avis d'imposition correspondants ne sont pas parvenus au redevable à la date à laquelle doit être souscrite la déclaration établie au titre de l'impôt de solidarité sur la fortune.

En pratique, dans cette situation, le redevable retranche de son patrimoine imposable une somme équivalente aux impôts de la nature de ceux dont la déduction est autorisée et dont il a été redevable l'année précédant celle de l'imposition.

Bien entendu, s'agissant des impôts locaux, cette règle ne s'applique que si le redevable demeure, au 1er janvier de l'année d'imposition, propriétaire des biens pour lesquels la déduction est opérée.

Lorsque, après le dépôt de la déclaration, l'impôt réellement dû est connu, le redevable procède à la régularisation en déduisant le complément d'impôt dû en sus de la somme déduite, ou en ajoutant à la base taxable les sommes qui auraient été déduites en trop.

Cette régularisation est opérée sur le patrimoine déclaré au 1er janvier de l'année suivant celle au cours de laquelle l'impôt réellement dû a été connu.

Exemple : Soit un redevable dont l'impôt sur le revenu et le patrimoine imposable à l'impôt de solidarité sur la fortune évoluent de la façon suivante :

4Toutefois, le redevable qui estime être en mesure de calculer lui-même exactement le montant de l'impôt réellement dû est fondé, sous sa responsabilité, à substituer ce montant à la somme déterminée selon la règle pratique énoncée ci-dessus.

5Par ailleurs, conformément aux principes applicables en matière de droits de succession, les amendes, majorations et intérêts de retard sont déductibles de l'actif imposable, dans la limite des dispositions de l'article 1736 du CGI, les conditions de déductibilité étant, par ailleurs, supposées remplies.

Remarques :

6• Impôt sur le revenu

En vertu de l'article 38-2 du CGI, c'est seulement le dernier jour de l'exercice comptable et fiscal que le bénéfice réalisé peut-être déterminé pour servir de base à l'impôt sur le revenu.

Après avoir relevé que l'exercice comptable choisi par le redevable courait du 1er avril au 31 mars, c'est donc à bon droit qu'un Tribunal a décidé que les sommes placées durant une période comprise entre le 1er avril et le 31 décembre de la même année (1981) ne peuvent donner lieu à aucune déduction d'impôt sur le revenu au titre de l'impôt sur les grandes fortunes de l'année suivante (1982) [Cass. com., arrêt du 10 juillet 1989, bull. IV n° 219, p. 147].

Observations :

En l'espèce, le contribuable avait, notamment, déduit dans sa déclaration IGF de l'année 1982, outre l'impôt effectif dû au titre des revenus de la période 1er avril 1980 -31 mars 1981, un impôt sur le revenu « potentiel » relatif à la période 1er avril 1981- 31 décembre 1981.

Décision applicable sur ce point en matière d'impôt de solidarité sur la fortune.

7• Rappels d'impôts

Lorsqu'une dette fiscale naît d'une procédure de contrôle, son existence peut être incertaine lorsqu'elle est contestée par le redevable. Dans ce cas, la déduction doit être refusée aussi longtemps que la dette est litigieuse.

Par contre, lorsque la dette n'est pas ou plus contestée, elle peut être considérée comme certaine dés l'acceptation du redressement, quelle que soit la date d'émission de l'imposition complémentaire.

Trois arrêts de la Cour de Cassation confirment la doctrine administrative applicable en la matière :

Une dette fiscale établie à la suite d'une procédure de contrôle est incertaine lorsqu'elle est contestée par le redevable, de sorte qu'elle ne peut être déduite aussi longtemps qu'elle reste litigieuse (Cass. Com. 13 janvier 1998, n° 129 P) [cf. annexe II].

Pour être inscrite au passif du patrimoine soumis à l'impôt de solidarité sur la fortune, une dette doit être certaine dans son existence au 1er janvier de l'année considérée, ce qui postule qu'elle ne peut l'être en cas de litige ou de contestation (Cass. Com. 13 janvier 1998, n° 130 D) [cf. annexe III].

La Cour de cassation précise qu'une dette fiscale révélée au contribuable par une procédure de contrôle - et non contestée - est certaine dans son existence à compter du fait générateur de l'impôt à l'origine du rappel notifié et peut, à partir de cette date, être déduite au passif de l'ISF correspondant (Cass. Com. 6 octobre 1998, n° 1493 D ; cf. annexe IV) 1 .

Observations. - Il résulte de ces trois décisions qu'une dette fiscale établie suite à une procédure de contrôle, faisant ensuite l'objet d'une contestation par le redevable, et notamment d'une réclamation contentieuse, doit être regardée comme incertaine, ce qui lui ôte tout caractère déductible et ce, tant qu'elle reste litigieuse.

Une dette fiscale demeure litigieuse tant que n'est pas intervenue, soit une décision d'abandon du redressement par l'administration ou de la contestation par le redevable, soit une décision de justice irrévocable, c'est à dire non susceptible de recours ou pour laquelle le délai de recours est expiré.

8 • Contribution annuelle représentative du droit de bail (CRDB) et contribution additionnelle à la contribution annuelle (CARDB).

À compter du 1er janvier 1998, le droit de bail et la taxe additionnelle à ce droit sont respectivement remplacés par la CRDB et la CARDB. Pour les personnes physiques, les contributions sont déclarées, contrôlées et recouvrées comme en matière d'impôt sur le revenu. Ces contributions dont le fait générateur intervient au plus tard le 1er janvier de l'année d'imposition à l'impôt de solidarité sur la fortune sont déductibles de l'actif imposable.

9 • Impôt de solidarité sur la fortune

En ce qui concerne la déduction de l'impôt de solidarité sur la fortune lui-même, le redevable peut déduire de son patrimoine la somme obtenue :

- en appliquant le tarif de l'impôt au montant net de son patrimoine, compte non tenu de l'impôt dû au titre de l'impôt de solidarité sur la fortune ;

- et en retranchant de ce résultat, le cas échéant, l'impôt sur la fortune acquitté à l'étranger au titre des biens meubles et immeubles situés hors de France.

Bien entendu, il n'y a pas lieu de tenir compte des impôts payés hors de France qui ne peuvent pas effectivement être imputés. Il en est ainsi, par exemple, de l'impôt sur la fortune versé à l'étranger au titre de biens professionnels.

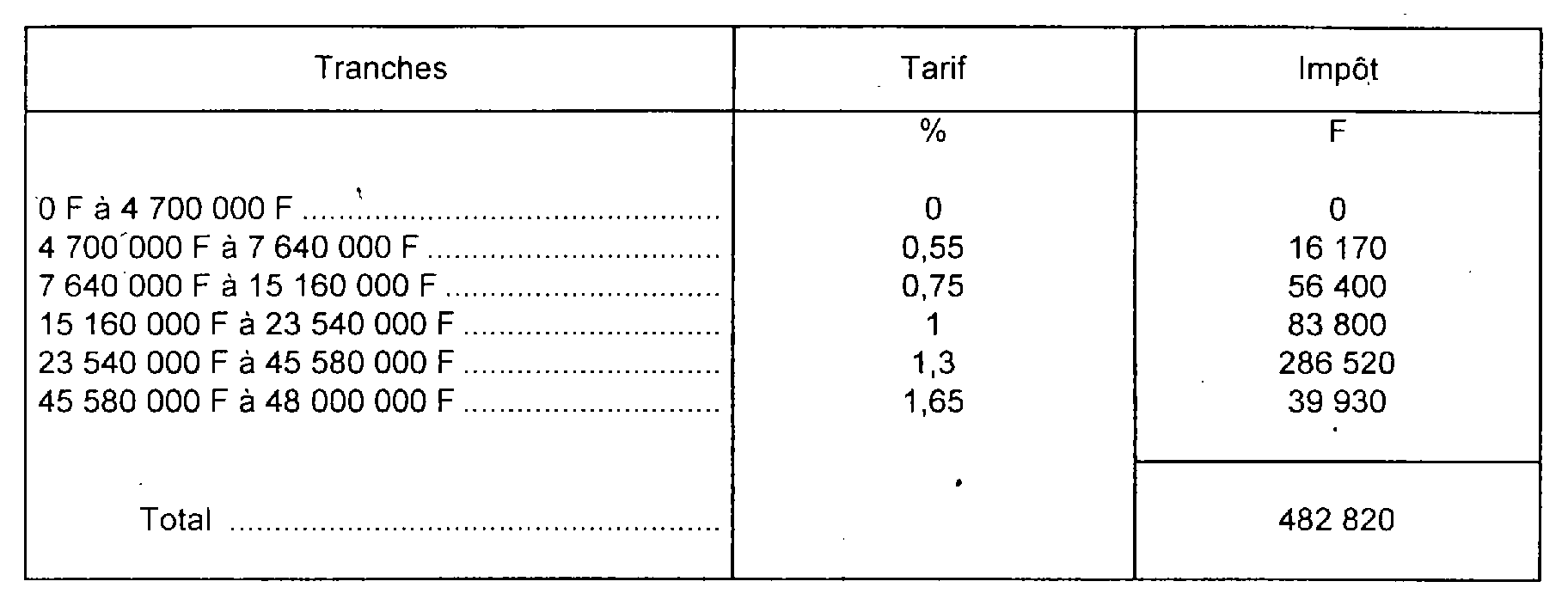

Exemple : Un redevable possède au 1er janvier 1999 un patrimoine d'une valeur nette, avant déduction de l'impôt de solidarité sur la fortune, de 48 000 000 F. Ce patrimoine est constitué en totalité de biens non professionnels. Certains de ces biens étant situés à l'étranger, le redevable a acquitté en avril 1999 pour 30 000 F d'impôts sur la fortune étrangers imputables.

On suppose que le redevable n'a pas de charges de famille et que les règles relatives au plafonnement de l'impôt ne lui sont pas applicables.

1° Montant théorique de l'impôt dû sur la valeur du patrimoine avant déduction de l'impôt de solidarité sur la fortune.

2° Le montant théorique de l'impôt de solidarité sur la fortune est égal à :

482 820 F - 30 000 F (impôts étrangers imputables) = 452 820 F.

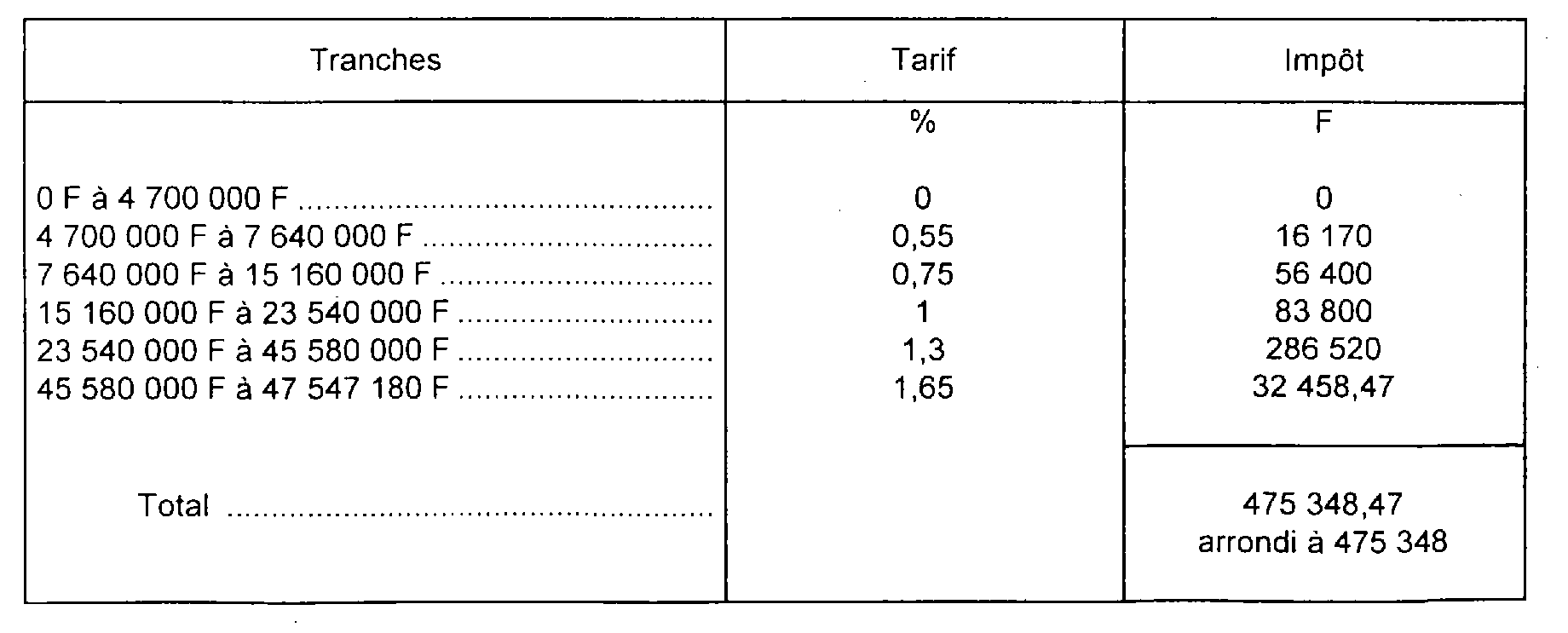

3° La valeur nette du patrimoine imposable est de :

48 000 000 F - 452 820 F = 47 547 180 F

L'impôt exigible est égal à :

L'impôt à payer est égal à : 475 348 F - 30 000 F = 445 348 F.

2. Prêt immobilier.

10Si un immeuble est acquis moyennant un emprunt, sont déductibles au titre de l'impôt de solidarité sur la fortune :

- le capital restant dû au 1er janvier de l'année d'imposition ;

- les intérêts échus et non payés au 1er janvier ;

- les intérêts courus au 1er janvier.

Les mêmes règles sont applicables aux prêts relais immobiliers.

Si l'emprunt est indexé, le capital restant dû est calculé en tenant compte de l'index au 1er janvier de l'année d'imposition.

3. Biens acquis moyennant le versement d'une rente viagère.

11Dans le cas de l'achat d'un bien moyennant le versement d'une rente viagère, il convient de déclarer ce bien pour sa valeur vénale et de déduire, au titre du passif, le montant de la rente due au 1er janvier de l'année d'imposition pour sa valeur en capital d'après l'âge du crédirentier, les conditions relatives à la déductibilité des dettes étant supposées remplies.

B. DETTE À LA CHARGE PERSONNELLE DU REDEVABLE

12 Seules les dettes qui sont à la charge personnelle du redevable sont déductibles.

Pour les personnes mariées soumises à imposition commune ou vivant en état de concubinage notoire, la déclaration à souscrire comprenant les biens des époux ou concubins et ceux des enfants mineurs dont l'un ou l'autre a l'administration légale des biens, les dettes admises en déduction s'entendent, bien évidemment, de celles qui sont à la charge des époux ou concubins et des enfants mineurs dont ils ont l'administration légale des biens.

La pension qu'un époux condamné a dû payer de son vivant à son conjoint divorcé lui survit, en raison de son caractère d'indemnité, et constitue à ce titre une dette de son patrimoine qui passe telle quelle à ses héritiers. En conséquence, le débiteur d'une pension alimentaire accordée par jugement à son ex-époux divorcé peut déduire la valeur de capitalisation de cette pension de la base servant au calcul de l'impôt de solidarité sur la fortune.

Lorsqu'un époux, donataire en usufruit de tous les biens de son conjoint prédécédé (la nue-propriété étant recueillie par les enfants), a déclaré la valeur en toute propriété de ces biens en application de l'article 885 G du CGI (cf. DB 7 S 3212, n°s 32 et suiv. ), il ne peut déduire que sa quote-part des droits de succession (ainsi que, le cas échéant, celle de ses enfants mineurs dont il a l'administration légale des biens) : en effet, seuls les droits exigibles sur la fraction d'hérédité qu'il a reçue sont à sa charge personnelle.

Dans l'hypothèse de droits de succession dus par un nu-propriétaire dont le paiement a été différé en application des dispositions de l'article 397 de l'annexe III au CGI, ces droits constituent une dette à la charge personnelle de ce dernier. Dans ces conditions, le nu-propriétaire pourra déduire de son patrimoine imposable à l'ISF le montant des droits dont le paiement a été différé et, le cas échéant, les intérêts échus et non payés au 1er janvier de l'année d'imposition ainsi que les intérêts courus à cette même date (RM Philibert, AN 22 avril 1996, p. 2193, n° 31418).

En revanche, l'inscription hypothécaire grevant la nue-propriété de biens démembrés ne peut être admise au passif de la déclaration d'ISF de l'usufruitier dès lors qu'il s'agit d'une dette à la charge personnelle du nu-propriétaire, susceptible d'être déduite du patrimoine imposable de ce dernier (RM Gantier, AN 2 janvier 1995, p.75, n° 19749).

1 Cette analyse vaut également lorsque la dette n'est plus contestée.