CHAPITRE 3 INCIDENCE DES CONVENTIONS INTERNATIONALES

CHAPITRE 3

INCIDENCE DES CONVENTIONS INTERNATIONALES

1 Les dispositions des articles 885 A à 885 Z du CGI s'appliquent sous réserve des conventions internationales.

Les conventions applicables à l'impôt sur la fortune ou, à défaut, aux impôts sur le revenu doivent être prises en considération pour résoudre les problèmes relatifs à la définition du domicile fiscal (section 1).

En revanche, les problèmes indépendants de la définition du domicile fiscal ne sont résolus par référence aux conventions que si celles-ci visent expressément l'impôt sur la fortune ou si les conventions comportent des dispositions suffisantes pour déterminer les modalités d'imposition de la fortune (section 2).

2En l'absence de toute convention, la double imposition internationale est évitée par l'imputation, sur l'impôt exigible en France, des impôts sur la fortune acquittés, le cas échéant, hors de France dans les conditions prévues pour les droits de mutation par décès. L'article 784 A du CGI est, en effet, applicable, mutatis mutandis, à l'impôt de solidarité sur la fortune en vertu des dispositions de l'article 1723 ter-00 A du CGI (cf. DB 7 S 522 ).

SECTION 1

Définition du domicile fiscal ou de la résidence 1

1Les conventions applicables aux impôts sur le revenu et sur la fortune, doivent, bien sur, être prises en considération pour résoudre les problèmes relatifs à la définition du domicile fiscal.

2Mais l'application des conventions qui ne concernent que les impôts sur le revenu est également admise, afin d'éviter qu'une même personne ne soit considérée comme domiciliée en France au regard de l'impôt de solidarité sur la fortune et domiciliée dans un autre État ou Territoire en ce qui concerne l'impôt sur le revenu.

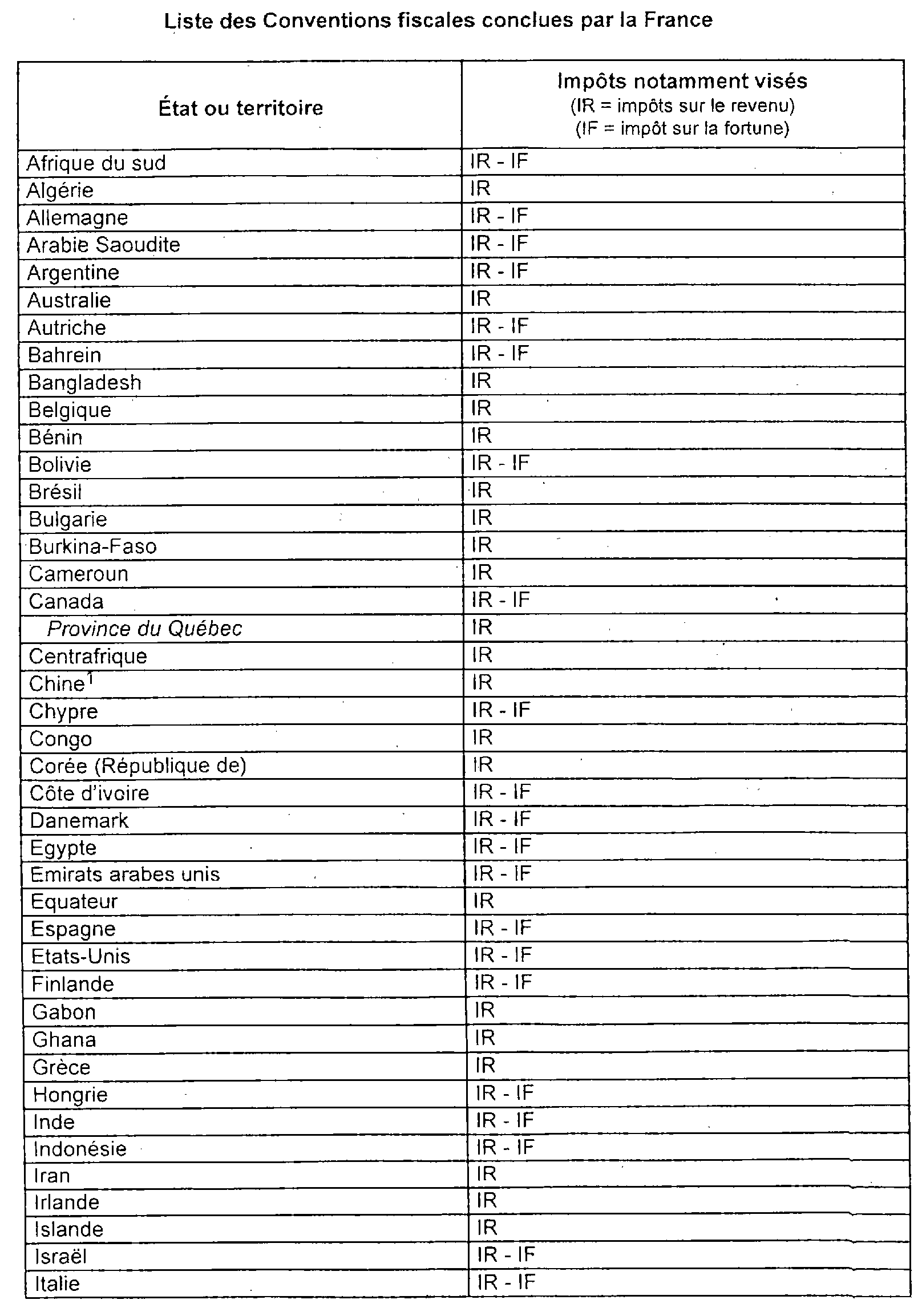

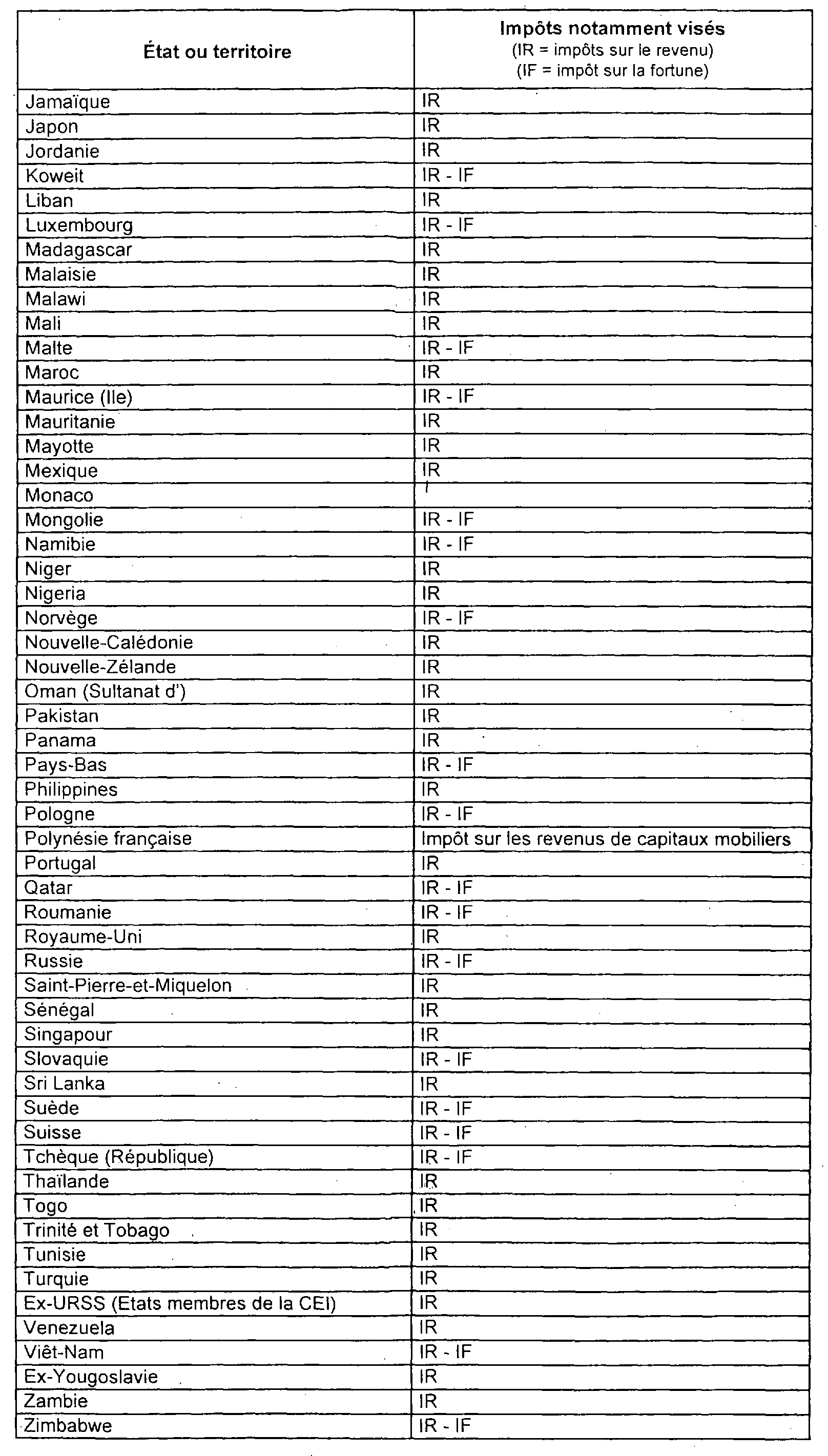

La liste des conventions fiscales conclues par la France, en vigueur au 1er septembre 1999, est reprise en annexe à la présente section. Au regard de chacune d'entre elles figure notamment l'indication des impôts qu'elles visent (impôt sur le revenu et impôt sur la fortune ou impôt sur le revenu seulement).

ANNEXE

2

3

1 Certaines conventions font référence à la notion de domicile, d'autres à la notion de résidence, mais ces deux notions sont synonymes en droit conventionnel.

2 Non applicable à la Région administrative spéciale de Hong-Kong (BO 14 A-1-98 ).

3 Convention fiscale n'ayant pas principalement pour objet d'éviter les doubles impositions.