CHAPITRE 2 LES PRODUITS

II. Produits des exploitations forestières

18Le taux normal s'applique aux opérations portant sur les produits des exploitations forestières. Il s'agit des :

- bois conditionnés pour gazogènes ;

- déchets de bois y compris les sciures ;

- bois simplement équarris ;

- bois bruts, même écorcés ou simplement dégrossis ;

- traverses pour voies ferrées, simplement équarries ;

- merrains simplement fendus ;

- bois feuillards, lisses, lattes et échalas fendus, pieux et piquets simplement appointés, perches et poteaux ;

- laine (paille ou fibres) de bois brut ;

- liège naturel brut et déchets de liège ;

- ébauchons de pipes en bruyère ;

19 Remarque : Les travaux d'abattage, de tronçonnage et élagage des arbres plantés en bordure ou sur les voies, places et parcs publics, effectués pour le compte des collectivités locales, s'analysent en des prestations de services passibles du taux normal de la TVA (décision n° 489. III D 2, du 28 mars 1972, CE, arrêt du 28 septembre 1984, req. n° 37896 X... ).

III. Essence de térébenthine, brais et colophanes

20Le taux de 19,6 % s'applique aux opérations portant sur ces produits à l'état brut provenant de la distillation de la résine. Il est précisé que la résine à l'état naturel, telle qu'elle est obtenue par les gemmeurs, constitue un produit agricole non transformé passible du taux de 5,5 %.

21Avant même le 1er janvier 1993, les transformations postérieures au stade de la distillation de la résine, et notamment les traitements destinés à extraire l'un des composants de l'essence de térébenthine brute, entraînaient l'application du taux normal. C'est notamment le cas des produits commercialisés sous la dénomination « essence de térébenthine reconstituée » (RM à M. André Fosset, JO, déb. AN du 17 septembre 1971, p. 1659, n° 10448).

I. BOISSONS - PRODUITS ALIMENTAIRES

22Le taux de 19,6 % s'applique aux opérations portant sur les produits suivants, utilisés pour l'alimentation humaine et non passibles du taux réduit :

- boissons alcooliques ;

- produits de confiserie ;

- chocolats et tous produits composés contenant du chocolat ou du cacao. Toutefois le chocolat, le chocolat de ménage, le chocolat de ménage au lait, les fèves de cacao et le beurre de cacao sont admis au taux réduit (cf. DB 3 C 2112 n°s 4 et suiv. ) ;

- margarines et graisses végétales.

23Le taux de 19,6 % est également applicable aux ventes à consommer sur place, autres que celles visées à l'article 279-a bis du CGI.

I. Boissons alcooliques

24Depuis le 8 juillet 1988, l'ensemble des boissons alcooliques (à emporter ou à consommer sur place) relève du taux normal (cf. DB 3 C 2111, n° 5 ).

II. Produits alimentaires

25En principe, les produits destinés à l'alimentation humaine sont, sous réserve des dispositions relatives aux boissons alcooliques, soumis, depuis le 1er juillet 1982 au taux de 5,5 % de la TVA (cf. DB 3 C 211 ) à l'exception de ceux énumérés à l'article 278 bis 2° du CGI qui font l'objet des commentaires suivants.

1. Produits de confiserie.

26Les produits de confiserie passibles du taux de 19,6 % en vertu de l'article 278 bis 2°-a du CGI sont notamment les suivants :

- bonbons (dragées, pralines, pastilles et autres sucreries de l'espèce ...) ;

- caramels, nougats ;

- cachou, chewing-gum ;

- fruits et produits végétaux, confits ou glaces au sucre ;

- pâtes d'amandes, pralines ; mélanges d'amandes ou de noisettes et de sucre cuits ou crus, le « tant pour tant » (mélange d'égale quantité de poudre d'amandes et de sucre), lorsqu'ils sont présentés sous forme de confiserie ;

- pâtes de fruits dans la mesure où elles constituent des articles de confiserie : bonbons, bouchées, beignets, palets, etc. ;

- calissons.

2. Chocolats et tous produits contenant du chocolat ou du cacao.

27 L'article 278 bis 2°-b du CGI soumet au taux de 19,6 % les chocolats et tous produits composés, contenant du chocolat.ou du cacao à l'exception :

- du chocolat, du chocolat de ménage, du chocolat de ménage au lait 1 qui, présentés en tablettes ou en bâtons, sont passibles du taux de 5,5 % ;

- des fèves de cacao et du beurre de cacao 1 également soumis au taux de 5,5 % (cf. DB 3 C 2112, n°s 4 à 6 ).

Dès lors, tous les autres chocolats et produits contenant du chocolat ou du cacao, en quelque proportion que ce soit, sont imposables au taux de 19,6 % (cependant pour les biscuits, gaufrettes et barres céréalières au chocolat, voir DB 3 C 2112, n°s 19 à 21 ).

Sont ainsi soumis à ce taux : le chocolat fourré, le chocolat aux noisettes, le chocolat blanc et le chocolat au lait, ainsi que les chocolats, chocolat de ménage et chocolat de ménage au lait présentés autrement qu'en tablettes ou en bâtons, par exemple sous forme de palets, pastilles, croquettes, objets divers ou granulés.

Il est rappelé que les petits déjeuners, entremets, desserts à préparer et préparations destinées à la confection des glaces, même contenant du chocolat, relèvent du taux réduit (cf. DB 3 C 2112, n°s 10 et suiv. ).

3. Margarines et graisses végétales - Pâtes à tartiner allégées.

28Conformément aux dispositions de l'article 278 bis 2°-c du CGI, les opérations portant sur les margarines et les graisses végétales sont passibles du taux de 19,6 %.

Toutefois les huiles végétales concrètes, c'est-à-dire les huiles pures, non mélangées entre elles ou avec d'autres produits normalement vendues sous la forme solide et provenant exclusivement de corps gras d'origine végétale sont soumises au taux de 5,5 % (cf. DB 3 C 2112, n° 1 ).

29Pour les matières grasses composées allégées, issues du mélange de graisses végétales et animales parfois dénommées « pâtes à tartiner allégées » ou « pâtes à tartiner à teneur lipidique réduite », les principes de taxation résultent des nouvelles définitions des matières grasses composées allégées établies par deux décrets du 30 décembre 1988.

Ces principes de taxation, qui sont entrés en application à partir du 1er octobre 1989, sont les suivants.

1°) le taux réduit de 5,5 % s'applique aux beurres et spécialités laitières dont la fabrication et la vente sont réglementées par le décret n° 88-1204 du 30 décembre 1988 ;

Ainsi les « spécialités laitières à tartiner allégées » ou « à teneur lipidique réduite » dont les matières grasses sont exclusivement d'origine laitière sont soumises au taux réduit.

2°) Le taux de 19,6 % est applicable aux margarines, margarines allégées et autres mélanges de matières grasses qui ne sont pas exclusivement d'origine laitière, dont la fabrication et la vente sont réglementées par le décret n° 88-1205 du 30 décembre 1988.

Ainsi les matières grasses composées allégées ou les « pâtes à tartiner à teneur lipidique réduite » sont, quel que soit leur pourcentage de substances butyriques, soumises au taux de 19,6 %.

4. Précisions complémentaires : Opérations réalisées par les traiteurs.

30La fourniture, par un traiteur, de repas aux cantines d'entreprises ou d'administration, exonérées de TVA, est soumise au taux réduit de la TVA par disposition expresse de l'article 279-a bis du CGI dès lors que les conditions posées par l'article 85 bis de l'annexe III au CGI sont respectées (cf. DB 3 C 2212 ).

En dehors de ce cas, la situation des traiteurs doit être réglée dans les conditions suivantes étant précisé que lorsqu'un traiteur vend à emporter des plats préparés, il réalise des livraisons de biens. Ces opérations ne deviennent des prestations de services que si le traiteur dépêche, chez le client, du personnel à l'occasion de la livraison des plats.

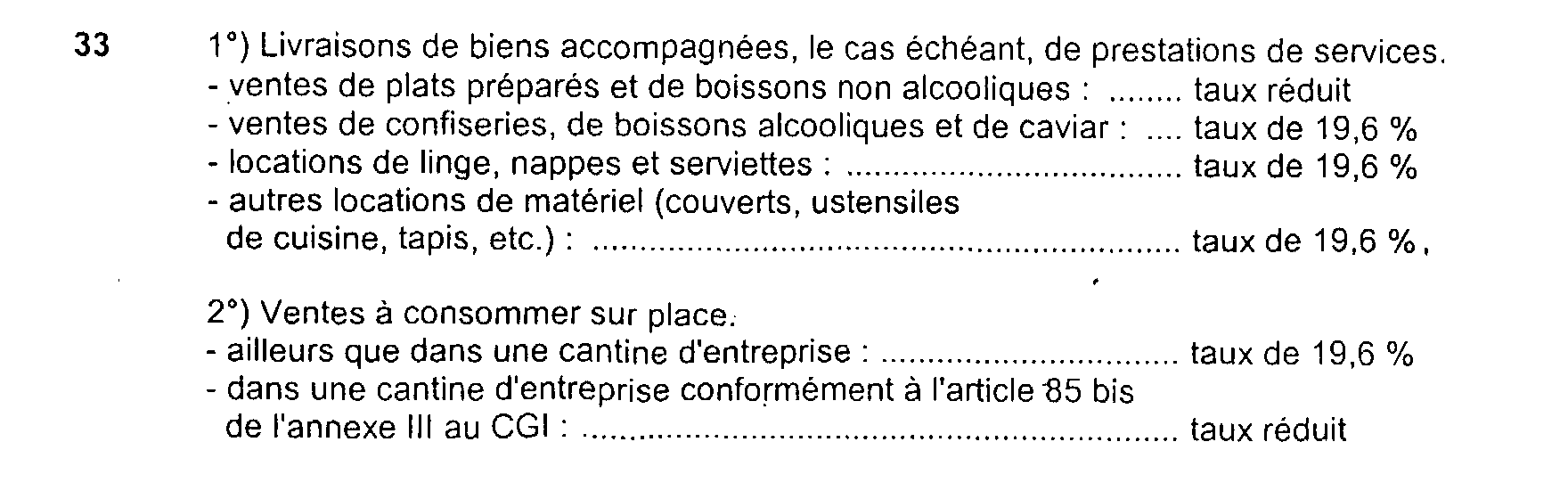

a. Livraisons de biens accompagnées, le cas échéant, de prestations de services.

31Les ventes à emporter de plats cuisinés sont soumises au taux de 5,5 % applicable à la quasi-totalité des produits alimentaires. Seules relèvent d'un taux différent les ventes de boissons alcooliques et de confiserie ainsi que celles de caviar imposables au taux de 19,6 %. En cas de livraison à domicile, les frais de transport suivent le taux applicable aux produits.

Lorsque la fourniture de produits alimentaires est accompagnée d'une mise à disposition de matériel, le traiteur a la possibilité de facturer séparément la vente des produits au taux qui leur est applicable (cf. ci-dessus), et la location du matériel, qui est une prestation de services, au taux normal (cf. schéma du n° 33).

Toutefois, pour bénéficier du régime prévu aux deux paragraphes ci-dessus, il appartient au redevable de faire apparaître distinctement dans sa comptabilité le prix demandé pour chaque opération. À défaut, le prix forfaitaire demandé doit être soumis au taux applicable à l'opération passible du taux de la TVA le plus élevé.

b. Ventes à consommer sur place.

32Lorsque le traiteur ne se borne pas à livrer des produits, mais dépêche du personnel dans les locaux de son client pour apprêter les repas, les servir ou effectuer des prestations d'entretien ou de nettoyage, il exerce une activité de prestataire de services en réalisant des ventes à consommer sur place. Cette analyse est à retenir quelle que soit l'importance du personnel utilisé.

Dans cette situation, l'ensemble des prestations est soumis au taux de 19,6 %. Ce taux est appliqué aux traiteurs qui dépêchent leur propre personnel comme à ceux qui font appel au personnel d'une tierce entreprise.

c. Schéma des taux applicables aux opérations réalisées par les traiteurs.

33

J. ALIMENTS PRÉPARÉS DESTINÉS AUX ANIMAUX DITS DE COMPAGNIE

I. Principe

34Le taux de 19,6 % s'applique aux opérations portant sur les aliments par nature qui ont fait l'objet d'une préparation et qui sont destinés à la nourriture des animaux autres que ceux désignés à l'article 278 bis 4° du CGI (bétail, animaux de basse-cour, poissons d'élevage destinés à la consommation humaine, abeilles) [cf. DB 3 C 213 ].

Les matières premières utilisées pour la confection de ces aliments sont soumises au taux qui leur est propre.

35Les aliments par nature s'entendent des produits alimentaires naturels, c'est-à-dire obtenus au stade agricole (par exemple : les céréales) ainsi que des produits alimentaires industriels qui ne présentent pas un caractère médicamenteux et qui sont susceptibles d'être effectivement employés en l'état pour la nutrition courante des animaux (ex. : les tourteaux).

36Constituent des aliments préparés, pour l'application du taux de 19,6 %, les aliments par nature désignés ci-dessus et qui sont obtenus après traitement (étuvage, précuisson, stérilisation, cuisson, broyage, déshydratation, pressage, mélange, mise en conserve...), d'un ou plusieurs produits alimentaires de base.

Il est précisé que ne constituent pas des préparations :

- le simple séchage des produits, même effectué avec des moyens mécaniques ;

- les présentations commerciales qui ne s'accompagnent d'aucun traitement destiné à assurer la conservation des produits (mise en cageots, filets, sachets...) ;

- la congélation ou surgélation.

Il est également admis que la viande simplement hachée n'est pas un aliment préparé.

Dans ces conditions, doivent être soumis au taux de 19,6 % les aliments humides (soupes, pâtées, boulettes fraîches ou en conserve...), les aliments secs (pâtes, riz soufflé ou extrudé, croquettes, poudres de lait, biscuits, produits expansés, flocons, granulés, farines, daphnies...) et notamment les aliments résultant de l'association de plusieurs produits alimentaires de base (mélanges de graines) ainsi que les aliments supplémentés dans certaines conditions et limites (cf. DB 3 C 213, n° 8 ).

II. Application

37Le taux de 19,6 % s'applique lorsque les aliments sont préparés pour la nourriture des animaux autres que ceux désignés à l'article 278 bis 4° du CGI, c'est-à-dire, par exemple, les chiens, les chats, les poissons d'aquarium, les oiseaux de cage, le gibier (faisans, perdrix, cailles, lièvres, sangliers...), les visons, les chinchillas, les fauves et les reptiles...

En règle générale, la destination des produits alimentaires résulte des indications portées par le fournisseur sur les emballages et les factures correspondantes. Mais en l'absence de telles indications, le taux de 19,6 % est également applicable s'il apparaît que les caractéristiques des produits correspondent à celles des aliments définis ci-dessus.

38Par ailleurs, il est rappelé que relèvent du taux réduit les aliments par nature et les produits entrant dans la composition de ces aliments destinés à la nourriture des animaux désignés à l'article 278 bis 4° du CGI ou indifféremment à la nourriture de ces animaux et à celle d'autres espèces (cf. DB 3 C 213, n° 1 ).

39Les produits alimentaires susceptibles d'être utilisés indifféremment pour l'alimentation humaine et pour la nourriture animale (cf. DB 3 C 213, n° 2 ) sont également passibles du taux de 5,5 %.

Enfin, les aliments médicamenteux, les médicaments vétérinaires et les additifs sous certaines présentations relèvent du taux normal (cf. DB 3 C 213, n° 14 ).

1 La dénomination et la définition de ces produits ont été données par le titre ler de l'annexe au décret n° 76-692 du 13 juillet 1976 (JO du 25, p. 4564).