SOUS-SECTION 2 EXONÉRATIONS PROPRES À LA TAXE SUR LES SALAIRES

SOUS-SECTION 2

Exonérations propres à la taxe sur les salaires

1Les exonérations examinées dans cette sous-section ne concernent que la taxe sur les salaires. Les sommes correspondantes demeurent, en règle générale, passibles de l'impôt sur le revenu.

A. INTÉRESSEMENT DES SALARIÉS À L'ENTREPRISE

Ils peuvent bénéficier en outre des mesures relatives à l'intéressement, dans les conditions et limites prévues pour ce dispositif.

Ces dividendes sont donc exonérés des taxes et participations assises sur les salaires (CGI, art. 231 bis C-4 ).

B. ALLOCATIONS VERSÉES AUX TRAVAILLEURS PRIVÉS D'EMPLOI

3L'article 231 bis D du CGI exonère de la taxe sur les salaires les allocations d'assurance et de solidarité versées aux travailleurs involontairement privés d'emploi, en application des articles L. 351-3, L. 351-9 et L. 351-10 du Code du travail en vue d'indemniser le chômage total ainsi que les allocations versées en vue d'indemniser le chômage partiel.

1. Allocations de chômage total.

Sont ainsi exonérées de la taxe sur les salaires :

41° L'allocation d'assurance ;

52° Les allocations de solidarité :

- allocation d'insertion ;

- allocation de solidarité spécifique.

6Sont également exonérées de la taxe sur les salaires :

- l'allocation complémentaire prévue à l'article L. 351-19 du Code du travail ;

- l'aide publique aux chômeurs qui créent ou reprennent une entreprise, prévue à l'article L. 351-24 du Code du travail ;

- l'allocation conventionnelle au profit des travailleurs étrangers regagnant leur pays d'origine, prévue à l'article L. 351-15 du Code du travail ;

- les allocations du Fonds national de l'emploi versées au titre de la « préretraite-licenciement » ou de la « préretraite-démission » (cf. également 5 L 1321, n° 30 ).

2. Allocations de chômage partiel.

7Les allocations versées en vue d'indemniser la privation partielle d'emploi sont exonérées de la taxe sur les salaires lorsque cette indemnisation résulte d'accords professionnels nationaux ou régionaux.

C. CONTRIBUTIONS DES EMPLOYEURS AU FINANCEMENT DES ALLOCATIONS D'ASSURANCES PRÉVUES À L'ARTICLE L. 351-3 DU CODE DU TRAVAIL

D. CONTRIBUTIONS AUX FONDS D'ASSURANCE-FORMATION

9Les fonds d'assurance-formation destinés aux salariés d'une ou plusieurs branches professionnelles contribuent au développement de la formation professionnelle continue. Ils réunissent des moyens financiers à l'aide desquels ils versent notamment une rémunération de substitution aux salariés bénéficiaires d'un congé de formation au cours des stages qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue (Code du travail, art. L. 961-9).

Ces fonds sont dotés de la personnalité morale.

Les contributions versées par les employeurs et destinées à alimenter les fonds d'assurance-formation sont exonérées de la taxe sur les salaires.

E. SALAIRE DE L'APPRENTI

(CGI, art. 231 bis I )

10Sous réserve de dispositions contractuelles ou conventionnelles plus favorables, l'apprenti perçoit un salaire déterminé en pourcentage du salaire minimum de croissance. et dont le montant, qui varie en fonction de l'âge du bénéficiaire, fixé pour chaque année d'apprentissage par décret pris après avis de la commission permanent du Conseil national de la formation professionnelle, de la promotion sociale et de l'emploi (Code du travail, art. L 117-10).

Sauf si un taux moins élevé est prévu par une convention collective ou un contrat particulier, les avantages en nature dont bénéficie l'apprenti peuvent être déduits du salaire dans la limite de 75 % de la déduction autorisée, en ce qui concerne les autres travailleurs, par la réglementation applicable en matière de Sécurité Sociale.

Ces déductions ne peuvent excéder, chaque mois, un montant égal aux trois quarts du salaire (Code du travail, art. D 117-4).

I. Dispositions applicables aux rémunérations versées à compter du 1er janvier 1989

1. Rémunérations versées aux apprentis par les entreprises qui emploient plus de 10 salariés.

11Le salaire de l'apprenti est exonéré de la taxe sur les salaires par l'article 231 bis I du CGI à concurrence d'une fraction de son montant fixée par décret

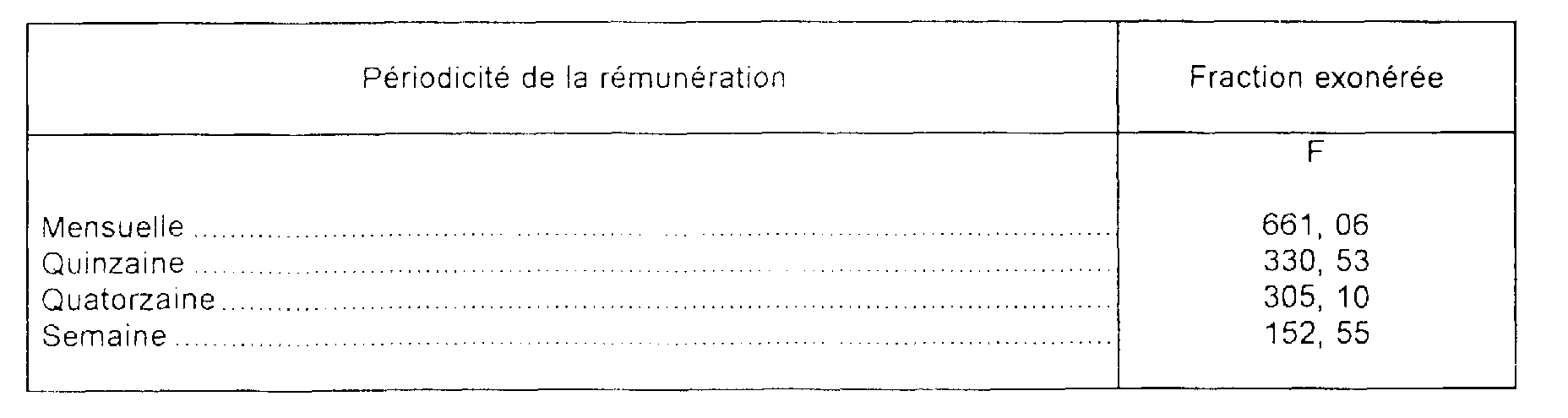

À titre d'exemple, la fraction du salaire de l'apprenti exonérée de charges fiscales pour la période du 1er juillet 1994 au 30 juin 1995 est donc de :

Taux horaire du SMIC en vigueur au 1er juillet 1994 : 35, 56 F.

12Il est précisé que le salaire alloué aux apprentis, et dont une partie est susceptible d'être exonérée, doit être payé en vertu d'un contrat d'apprentissage régulièrement établi, c'est-à-dire dans les conditions fixées par les articles L. 117-1 et suivants du Code du travail.

2. Rémunérations versées aux apprentis par les entreprises qui emploient au plus 10 salariés.

13L'article 20-I de la loi de finances pour 1989 codifié à l'article 231 bis I déjà cité a exonéré de l'ensemble des taxes et participations assises sur les salaires la totalité des rémunérations que les entreprises qui emploient au plus 10 salariés versent aux apprentis.

a. Entreprises concernées.

14La mesure concerne l'ensemble des entreprises qui emploient des apprentis, quelles que soient leur forme juridique et leur activité, dont l'effectif ne dépasse pas 10 salariés.

Cette condition s'apprécie de la manière suivante :

- l'effectif salarié doit être décompté au niveau de chaque entreprise dotée de la personnalité juridique quel que soit le nombre d'établissements qui la composent ;

- pour bénéficier au titre d'une année de l'exonération prévue à l'article 231 bis I du CGI, l'entreprise doit avoir, au titre de cette même année, un effectif mensuel moyen inférieur ou égal à 10 salariés. Pour la détermination de l'effectif mensuel moyen employé, il y a lieu de se référer aux règles définies en matière de participations à l'effort de construction et au développement de la formation professionnelle continue (cf. 5 L 2 et 5 L 3 ) ;

- pour le décompte du nombre de salariés, il est fait abstraction :

• des apprentis munis d'un contrat régulier d'apprentissage, quel que soit leur âge ;

• des titulaires de contrats de qualification et d'adaptation. Les titulaires de tels contrats sont exclus de l'effectif de l'entreprise :

- jusqu'au terme prévu par le contrat,

- à défaut, jusqu'à l'expiration d'une période de deux ans à compter de la conclusion du contrat.

Cette dernière disposition ne concerne que les contrats d'adaptation qui sont seuls susceptibles de prendre, le cas échéant, la forme de contrats à durée indéterminée. Elle s'applique aux contrats conclus à compter de l'entrée en vigueur de la loi n° 87-518 du 10 juillet 1987 1 ;

. des titulaires de contrats de retour à l'emploi définis au titre I de la loi n° 89-905 du 19 décembre 1989 favorisant le retour à l'emploi, jusqu'à l'expiration d'une période d'un an à compter de la date d'embauche 2 [Code du travail, art. L 322-4-5] ;

. des titulaires de contrats emploi-solidarité définis au titre II de la loi du 19 décembre 1989 déjà citée (Code du travail, art. L. 322-4-12).

b. Rémunérations exonérées.

15Seules sont exonérées les rémunérations versées aux apprentis munis d'un contrat d'apprentissage régulièrement établi dans les conditions fixées par les articles L. 117-1 et suivants du Code du travail.

L'exonération s'applique à la totalité de la rémunération versée, y compris la valeur des avantages en nature, que celle-ci excède ou non le salaire minimum prévu pour les apprentis à l'article L 117-1 du même code.

II. Dispositions applicables aux rémunérations versées avant le 1er janvier 1989

16Les rémunérations versées aux apprentis avant le 1er janvier 1989 bénéficiaient de l'exonération partielle de taxes et participations assises sur les salaires dans les conditions exposées ci-dessus n°s 11 et 12 , sans égard au nombre de salariés employés par l'entreprise.

F. SALAIRES VERSÉS À L'OCCASION DE MANIFESTATIONS DE BIENFAISANCE ET DE SOUTIEN

17Les salaires versés par les organismes et oeuvres mentionnés aux a et b du 1° du 7 de l'article 261 ainsi que par les organismes permanents à caractère social des collectivités locales et des entreprises, aux personnes recrutées à l'occasion et pour la durée des manifestations de bienfaisance ou de soutien exonérées de taxe sur la valeur ajoutée en vertu du c du 1° du 7 de l'article 261, sont exonérés de taxe sur les salaires (CGI, art. 231 bis L ).

1. Organismes concernés par la mesure.

18L'article 261-7-1° (a, b et c) exonère de la TVA certaines opérations réalisées par les organismes et oeuvres en cause. Toutes précisions sur ceux-ci sont fournies dans la série 3 CA, division A 3141, à laquelle il convient de se reporter.

Il est toutefois rappelé que sont concernés :

19 a. Les organismes légalement constitués agissant sans but lucratif et dont la gestion est désintéressée (CGI, art. 261-7-1° a).

Il s'agit :

- des associations régies par la loi du 1er juillet 1901 (associations simplement déclarées ou associations reconnues d'utilité publique) ou par la loi locale maintenue en vigueur dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle. Peuvent notamment revêtir cette forme des organisations politiques, syndicales, professionnelles, philosophiques ou confessionnelles ;

- des autres organismes légalement constitués agissant sans but lucratif, parmi lesquels on peut citer les congrégations, les fondations, les groupements mutualistes, les comités d'entreprise ou d'établissement.

20 b. Les oeuvres sans but lucratif qui présentent un caractère social ou philantropique et dont la gestion est désintéressée (CGI, art. 261-7-1°-b).

Les oeuvres peuvent se présenter sous la forme d'associations régies par la loi du 1er juillet 1901 ou par la loi locale applicable dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, ou de simples groupements de fait.

L'activité de ces oeuvres peut s'exercer dans des domaines très variés : activités relatives à l'enfance, activités de tourisme social, d'accueil, parahospitalières, socio-éducatives.

21 c. Les organismes permanents à caractère social des collectivités locales (CGI, art. 261-7-1°-c)

L'exonération de taxe sur les salaires est, en fait, sans portée à l'égard de tels organismes dès lors que les collectivités locales bénéficient en application de l'article 231 du CGI, d'une exonération totale de taxe sur les salaires, quels que soient les bénéficiaires des rémunérations qu'elles versent.

22 d. Les organismes permanents à caractère social des entreprises (CGI, art. 261-7-1°-c).

Il s'agit des comités d'entreprises créés par l'ordonnance du 22 février 1945 et chargés de gérer certaines oeuvres sociales d'entreprises : secours mutuels, cantines, coopératives de consommation, loisirs, sports, bibliothèques, services sociaux et médicaux...

2. Portée de l'exonération.

23L'exonération s'applique aux salaires versés par les organismes et oeuvres visés aux numéros 18 et suivants ci-dessus aux personnes recrutées à l'occasion et pour la durée des manifestations de bienfaisance et de soutien exonérées de TVA en vertu de l'article 261-7-1°-c du CGI.

a. Manifestations ouvrant droit à l'exonération.

24Les manifestations dont il s'agit sont celles qui, faisant appel à la générosité du public, procurent à l'organisateur des moyens financiers exceptionnels qui permettent de faciliter la réalisation des buts poursuivis.

Toutes précisions sur ces manifestations sont fournies dans la DB 3 A 3141 à laquelle il convient de se reporter dès lors que l'exonération de taxe sur les salaires prévue par l'article 231 bis L du CGI est subordonnée à celle prévue en matière de TVA par l'article 261-7-1°-c du même code.

1 Pour les contrats à durée indéterminée conclus antérieurement, l'exclusion est maintenue jusqu'à la réalisation du contrat.

2 Ces dispositions s'appliquent aux contrats de retour à l'emploi conclus à compter du 1er janvier 1990. Les titulaires de contrats conclus avant cette date, en application de l'article 52-11 de la loi n° 89-18 du 13 janvier 1989, demeurent exclus des effectifs pour une période de six mois à compter de la conciusion du contrat.